Щотижневий звіт KuCoin Ventures: Хокішний поворот ФРС спричинив рекордні виведення з ETF, RWA трансформує он-чейн кредитування, і капітал масово надходить на прогнозні ринки

2026/06/30 10:59:00

1. Тижневі ринкові виділення

Інтеграція DeFi-позик та RWA прискорюється: Aave отримує підтримку традиційних інституцій, а Kraken розширює свою присутність

На минулому тижні, незважаючи на збереження тиску з боку широкого криптовалютного ринку, інституційний інтерес до RWA та шару DeFi-позичання не продемонстрував ознак ослаблення. Aave Horizon продовжив розвиток ринку позичання під інституційний RWA-колатерал, Standard Chartered випустила довгостроковий оптимістичний цільовий ціновий рівень для AAVE, а Kraken, за повідомленнями, перебуває у переговорах щодо потенційної угоди, пов’язаної з Aave, після розширення свого бізнесу з токенізованими акціями. Разом ці розробки вказують на чітку тенденцію: RWA переходить за межі «токенізації активів» до більш функціональної фінансової стадії, де активи можна використовувати як колатерал, позичати під них та інтегрувати в он-чейн генерацію дохідності.

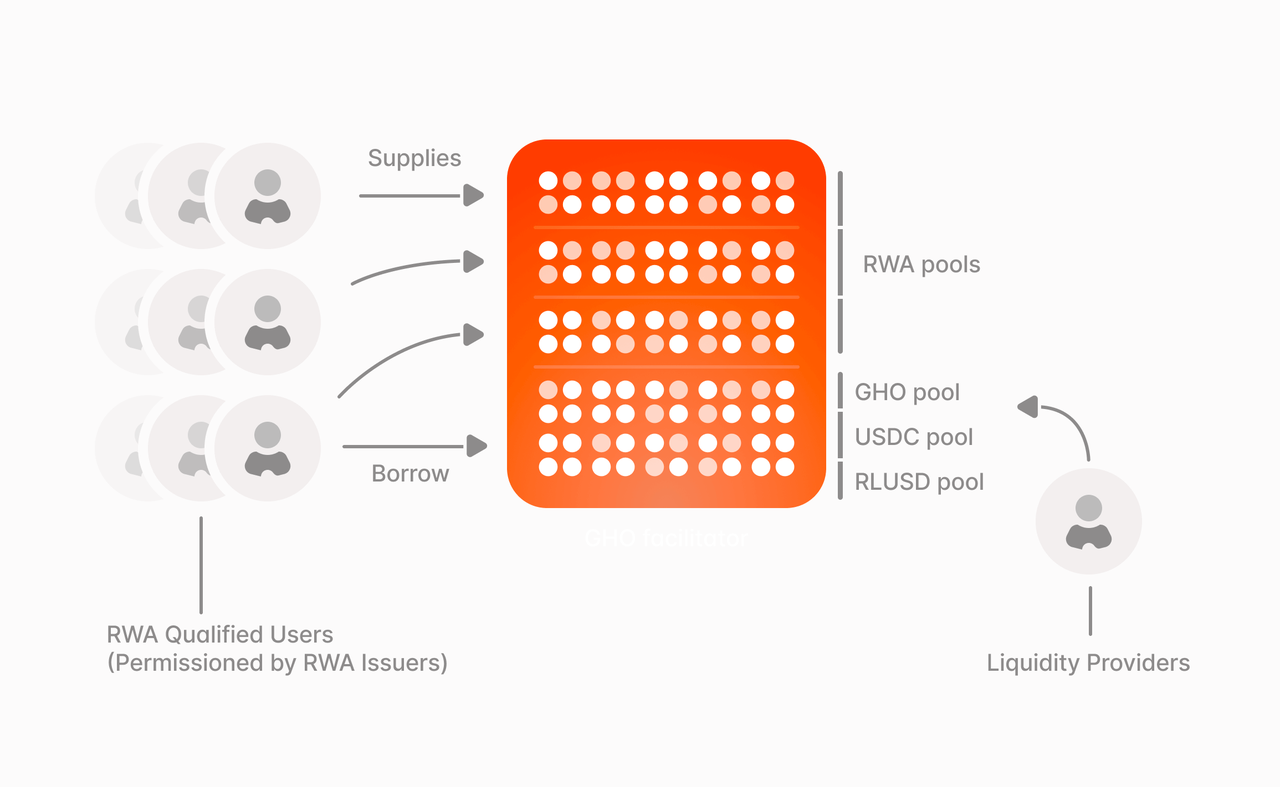

Aave Horizon — це один із найбільш прямих прикладів інтеграції протоколів DeFi-позичання з RWA. Його основна концепція полягає не просто у додаванні активів RWA для відображення, а у з’єднанні двох типів попиту за допомогою гібридної структури. З одного боку, існує закритий шар забезпечення RWA, де кваліфіковані інституції можуть використовувати токенізовані казначейські облігації, токенізовані фонди та інші активи як забезпечення. З іншого боку, знаходиться відкритий шар ліквідності стейблкоїнів, де користувачі можуть надавати стейблкоїни, такі як USDC, RLUSD та GHO, щоб отримувати дохід від інституційних позичальників. За допомогою цієї структури активи RWA, які раніше були відносно статичними і менш ліквідними, починають отримувати он-чейн фінансову корисність, а база забезпечення DeFi-позичання розширюється від крипто-нав’язаних активів до реальних світових активів.

Джерело даних: Офіційний веб-сайт Aave

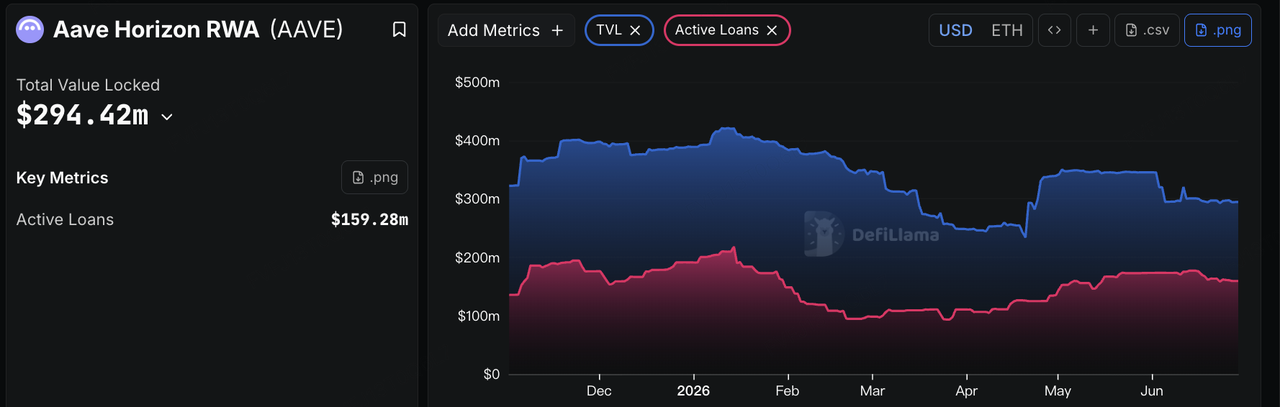

Ця зміна вирішує одну з основних обмежень на ринку RWA: токенізація активу не означає автоматично, що цей актив можна ефективно використовувати. Раніше діяльність RWA здебільшого зосереджувалася на випуску токенізованих казначейських облігацій, грошових ринкових фондів, приватного кредиту та подібних активів, при цьому увага ринку була зосереджена на зберіганні, відповідності, дохідності та масштабі. Однак для DeFi більш важливим питанням є те, чи можуть ці активи бути використані як забезпечення, у процесах позичання, рефінансування та розподілу доходу. Значення Horizon полягає у перетворенні RWA з статичних ончейн-активів у забезпечення, яке може брати участь у створенні кредиту, переміщуючи розповідь про RWA від рівня випуску глибше — до рівня ончейн-позичання. З точки зору даних, Aave Horizon вже досяг сотень мільйонів доларів у депозитах у секторі RWA-позичання та почав генерувати реальний попит на позики, що свідчить про те, що деякі токенізовані активи виходять за межі статичних ончейн-тримань і поступово входять у сценарії забезпеченого фінансування та позичання стейблкоїнів.

Джерело даних: DeFiLlama

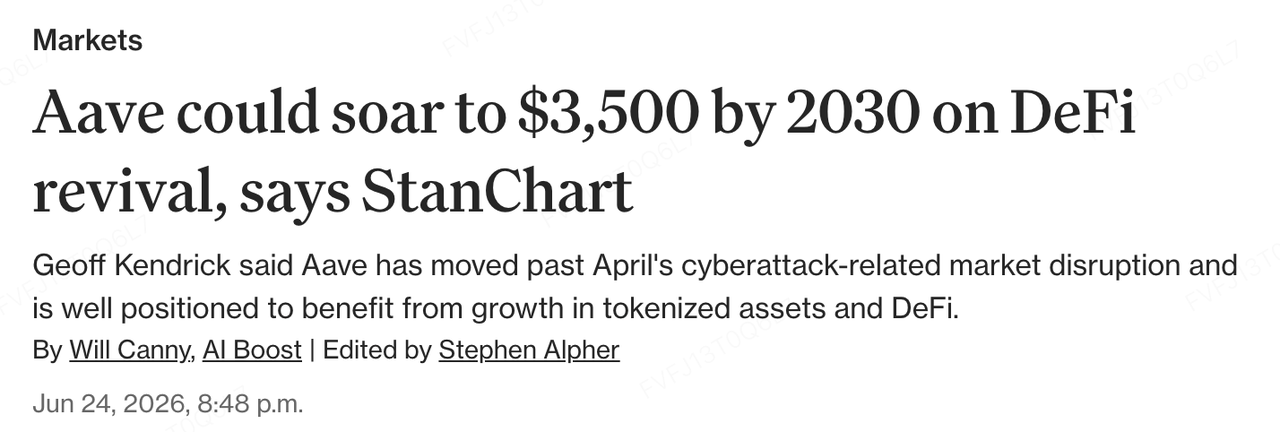

Традиційні інститути також займають більш відкриту позицію. Джефф Кендрик, глобальний керівник досліджень цифрових активів у Standard Chartered, недавно розпочав покриття AAVE і встановив цільову ціну на кінець 2030 року на рівні 3 500 доларів США. Основна логіка полягає не просто у ставці на короткострокову частку ринку Aave, а в переконанні, що розширення стейблкоїнів, токенізація RWA та зростання використання токенізованих активів у DeFi сприятимуть значному зростанню активних активів у DeFi. Іншими словами, бульошний погляд Standard Chartered на Aave ґрунтується на розумінні його як ключової інфраструктури для розповсюдження та ліквідності у майбутньому, коли RWA та стейблкоїни все частіше входять на ринки позичкового фінансування в блокчейні. Значення звіту полягає не стільки у самій короткостроковій цільовій ціні, скільки в тому, що традиційний банк починає переоцінювати цінність протоколів DeFi через рамки, близькі до тих, що використовують фінансові інститути. Aave більше не сприймається лише як протокол позичкового фінансування, залежний від крипто-орієнтованих циклів кредитного плеча, а все частіше аналізується через призму «депозитів, позичок, чистого процентного спреду та доходу протоколу».

Джерело даних: CoinDesk

Також варто звернути увагу на розвитки з боку торгової платформи. Раніше Kraken завершила придбання Backed Finance, ще більше інтегрувавши можливості випуску, торгівлі та розрахунків за xStocks. Нещодавно повідомлялося, що материнська компанія Kraken, Payward, оцінює можливу угоду з придбання близько 15% Aave Group за оціночною вартістю приблизно 385 мільйонів доларів США. Хоча засновник Aave пізніше заперечив деякі ключові твердження, зокрема ідею продажу AAVE зі значним дисконтом, і угода залишається непідтвердженою, цей чутки все ж відображають стратегічний інтерес великих криптовалютних платформ до шару DeFi-позичання та інфраструктури RWA. Для Kraken токенізовані акції, продукти з ончейн-доходністю та потенційні інвестиції в протоколи спільно підсилюють її шлях від торгової площадки до багатоасетної фінансової платформи.

Загалом, випадки Aave та Kraken показують, що інтеграція RWA та DeFi розвивається з двох напрямків. З одного боку, DeFi-протоколи, такі як Aave Horizon, поглинають інституційний RWA-колатерал та ліквідність стейблкоїнів, перетворюючи реальні активи на частину он-чейн ринку позичок. З іншого боку, торгові платформи, такі як Kraken, розширюють свою позицію з бірж у багатоактивні фінансові шлюзи завдяки токенізованим акціям, продуктам з дохідністю та потенційним інвестуванням у протоколи. Точка збігу полягає в тому, що майбутня вартість RWA буде залежати не лише від того, чи можна випустити активи на ланцюзі, а й від того, чи зможуть вони потрапити в он-чейн фінансові мережі, де їх можна буде використовувати як колатерал, розраховувати, комбінувати та використовувати для отримання дохідності.

Тим не менш, ця тенденція залишається на початковій стадії. Дозвільний шар забезпечення Horizon допомагає виконувати вимоги інституційного відповідності, але онбординг, оцінка, викуп та управління ліквідністю забезпечення RWA все ще вимагають більш досконалих механізмів контролю ризиків. Чи зможе попит на інституційне позичання зберігатися, також залежатиме від відносної переваги в витратах на фінансування стейблкоїнами в мережі порівняно з традиційними джерелами фінансування. Для DeFi-протоколів довгострокова цінність позичання під забезпечення RWA залежатиме не лише від зростання масштабу активів, але й від того, чи зможуть вони генерувати стабільний, стійкий та контролюваний ризиками реальний попит на позичання.

Глядя в майбутнє, ключові індикатори для RWA та DeFi-позик стануть зміщуватися від простого TVL до більш фінансових метрик, включаючи розмір депозитів Aave Horizon, реальний обсяг позик, склад забезпечення, використання стейблкоїнів, вартість позик для інституцій та попит на GHO, RLUSD, USDC та інші стейблкоїни на ринках позик. Якщо RWA-активи зможуть продовжувати надходити до протоколів позик, таких як Aave та Morpho, і генерувати стабільний попит на забезпечене фінансування, нарратив RWA пересунеться далі від шару випуску активів до он-чейн кредитних ринків та інфраструктури дохідності.

2. Щотижневі обрані сигнали ринку

Рекордні виведення з ETF та відміна кредитного плеча, ФРС стає більш жорсткою, і капітал масово надходить на прогнозні ринки

На минулому тижні американські бенчмаркові індекси зазнали загального тиску: індекс S&P 500 впав майже на 2%, а Nasdaq 100 — більше ніж на 4%. Ритейл-спричинений відтік акцій чіпів для ШІ розкрив руйнівну силу сучасних механізмів ринкової спекуляції при зворотному русі трендів. Зараз ETF, що використовують деривативи для надання плечових дохідностей, керують активами на суму понад 270 мільярдів доларів США по всьому світу. Механічні потоки купівлі та продажу цих продуктів, ймовірно, посилили загальний відтік ринку на останніх етапах. Наприклад, плечовий фонд, прив’язаний до SpaceX, впав приблизно на 40% відразу після дебюту, залишивши інвесторів, які прагнули скористатися хайпом, зі значними втратами.

Напруженість між США та Іраном почала зменшуватися, оскільки обидві сторони домовилися призупинити удари та планують відновити переговори у Катарі, зосередившись на питаннях, таких як Ормузька протока та припинення конфлікту. З політичної точки зору, Міністерство фінансів США випустило загальну ліцензію X, що дозволяє розрахунки за іранською нафтою в доларах США. Під впливом зменшення інтересу до безпечних активів ціни на сорт Brent відступили від своїх максимумів і залишилися близько $72,50 за барель.

Bank of America підвищила свій глобальний макроекономічний прогноз: Незважаючи на геополітичні труднощі, BofA підвищила прогноз зростання світового ВВП на 2026 рік до 3,2% і очікує, що він прискориться до 3,5% у 2027 році завдяки структурним факторам, таким як бум інвестицій у ШІ, міцна політика США та азійський експортний цикл.

Джерело даних: coinmarketcap

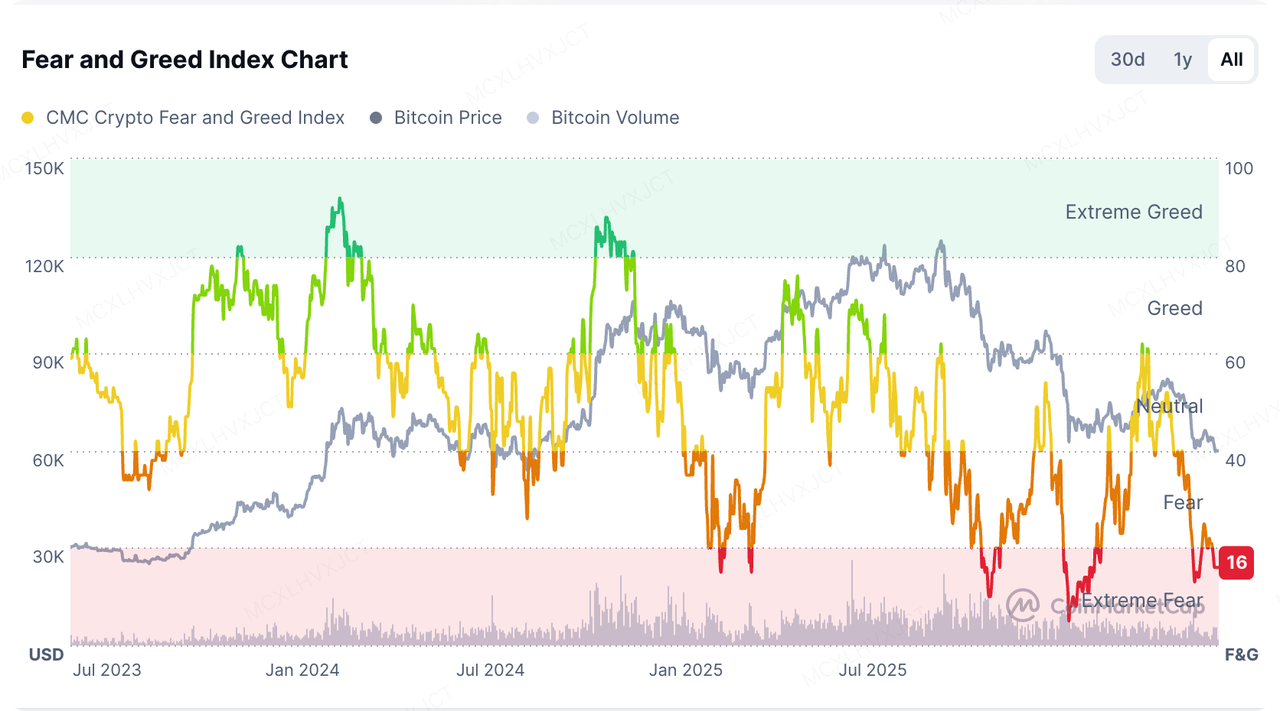

Паніка на криптовалютному ринку триває, індекс страху та жадібності впав до 15 (близько до рекордно низького значення 5, зафіксованого у лютому 2026 року). Капітал помітно відійшов до активів з великою капіталізацією. Домінуюча частка bitcoin становить 58,1%, тоді як індекс сезону альткоїнів лише 34, що свідчить про надзвичайно оборонну позицію ринку.

На американському ринку акцій екосистема крипто-деривативів з кредитним плечем, пов’язана з Strategy Inc., перебуває під величезним тиском. Довгі/короткі кредитні ETF, прив’язані до неї, запущені у 2024 році, впали більше ніж на 90% з моменту запуску, а її привілейовані акції STRC колись впали нижче $71, суттєво відхилившись від цільової ціни у $100. Це свідчить про те, що під тиском ліквідності переформатування власників з високим кредитним плечем значно підриває довіру вторинного ринку.

Глядачи на макро-модель ліквідності, поточний стан ринку може фундаментально відрізнятися від системних медв’ячих ринків 2018 та 2022 років, які були спричинені «посиленням ФРС + скороченням M2». З огляду на те, що загальний фонд ліквідності (розширення балансу ФРС та зростання M2) продовжує розширюватися, поточне падіння більше схоже на розподіл прибутку на високому рівні, зняття кредитного плеча та перерозподіл капіталу в напрямку сектору ШІ.

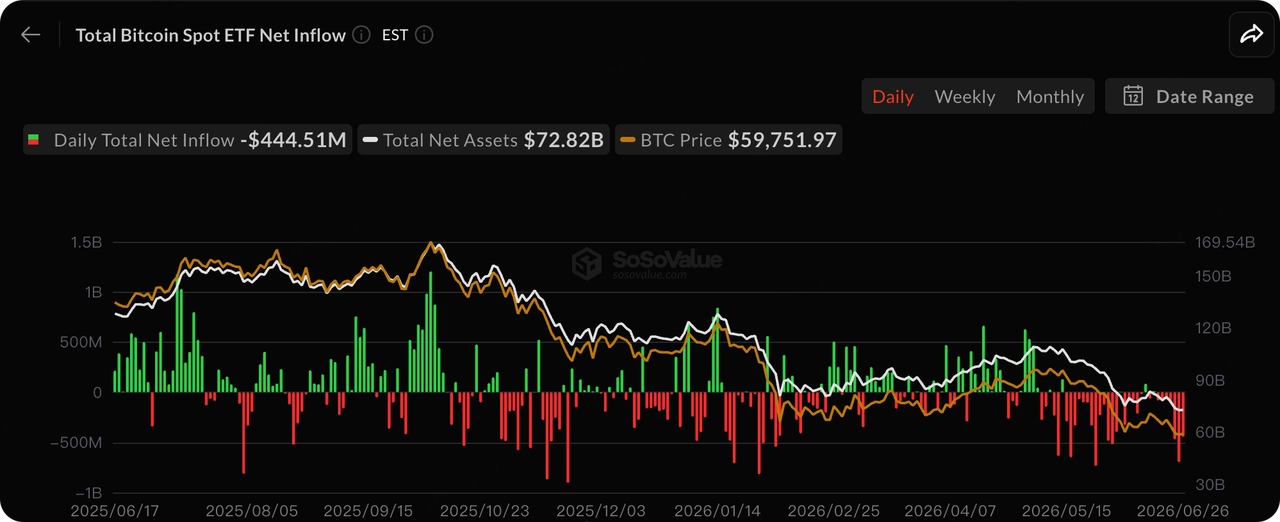

Джерело даних: SoSoValue

ETF-капітал, раніше основний драйвер зростання ціни bitcoin, тепер однозначно перетворився на додаткового продавця. США спот-ETF на bitcoin зазнали чистого виведення коштів вже сьому тиждень поспіль, а останній тижневий викуп склав $1,79 млрд (другий за величиною в історії). Загальний вивід за 20 днів досяг $5,42 млрд, що є найбільшим відтоком капіталу в історії.

IBIT BlackRock став центром продажного тиску: IBIT встановив рекордну серію з семи тижнів поспіль з чистим виведенням коштів, при цьому щотижневий вивід досяг піку на рівні 860 мільйонів доларів США. Завдяки недавньому падінню ціни bitcoin середній роздрібний інвестор зараз має нереалізований збиток близько 40%, що призводить до загального кумулятивного виведення коштів з ETF на bitcoin у цьому році до приблизно 4,5 мільярда доларів США.

Відплив капіталу є широким і тривалим, що посилює розбіжність між довгими та короткими позиціями на ринку. Ведмедяча аргументація стверджує, що в умовах високих процентних ставок та жорсткої політики ФРС це є скорочення системного ризику, а не просто звичайний фіксація прибутку. У короткостроковій перспективі попит на ETF залишається дуже нестабільним, що робить все складнішим визначити абсолютне дно.

Джерело даних: DeFiLlama

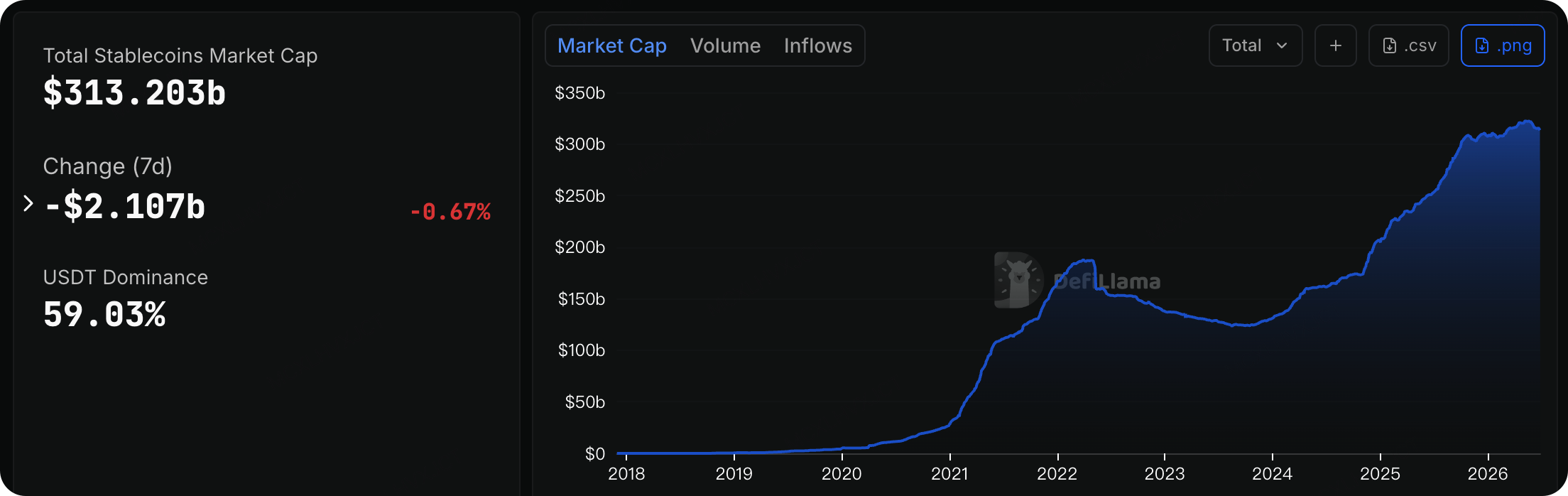

Дані у блокчейні показують, що загальна ринкова капіталізація стейблкоїнів у мережі зараз становить 313,20 млрд доларів США, залишаючись на абсолютному історичному піку. Однак за останні 7 днів ринок стейблкоїнів спостерігав невеликий чистий відплив близько 2,107 млрд доларів США (-0,67%).

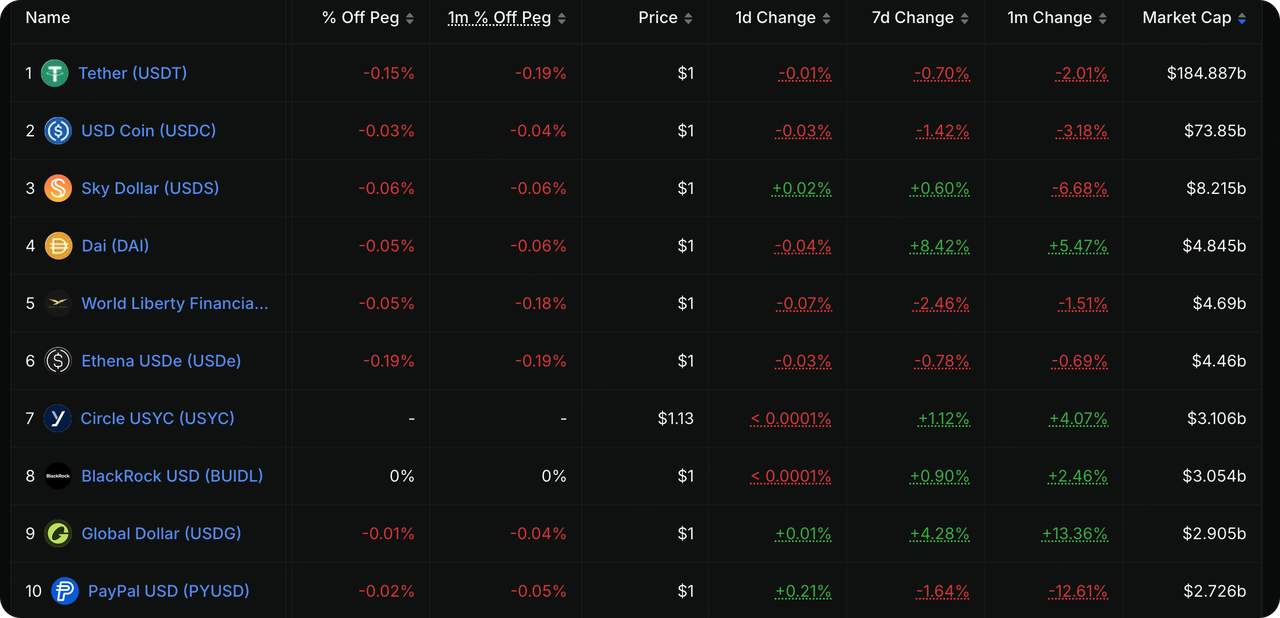

Традиційні фіатні стейблкоїни зазнали відтоку, тоді як активи з дохідністю та RWA привернули капітал навпаки від тренду. USDT все ще утримує абсолютну домінанту на рівні 59,03%, з загальною ринковою капіталізацією $184,88 млрд, що відображає невеликий відтік на 0,70% за останні 7 днів. Ринкова капіталізація USDC становить $73,85 млрд, що на 1,42% менше за той самий період. Он-чейн капітал продовжує перерозподілятися до активів з генерацією дохідності або підтримкою з боку традиційних фінансів високого кредитного рейтингу, що відображає оборонну стратегію, що балансує уникнення ризику з пошуком прибутку.

Джерело даних: CME FedWatch Tool

Джерело даних: TradingView

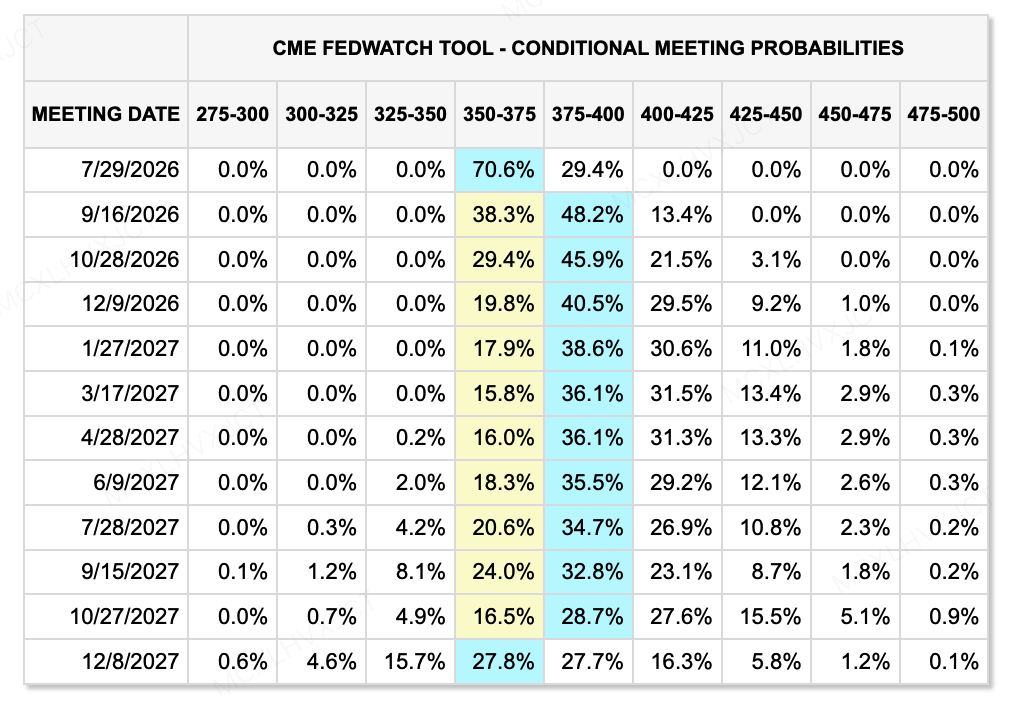

Нова «строга» перебудова ФРС та посилення долара: тиждень «суперцентробанків» домінував у тенденціях валютного ринку. Новий голова ФРС Кевін Ворш зберіг ставки на рівні 3,5%-3,75% на своєму першому засіданні FOMC, але повністю відмінив усі перспективні передбачення щодо зниження ставок, перейшовши до чисто дано-орієнтованого підходу. Завдяки майже половині чиновників, які очікують підвищення ставок цього року на дот-плані, та підвищення прогнозів інфляції (до 3,6%), індекс долара США стрімко зріс, закріпивши чітку фазу посилення.

Недоларові валюти під тиском на тлі боротьби між центральними банками: сильний долар значно знизив нездоларові валюти. USD/JPY міцно утримував рівень 160; Банк Англії зберіг ставки на рівні 3,75% у голосуванні 7:2, але британський фунт на короткостроковому горизонті ослаб під тиском хокішних очікувань ФРС. Між тим, Народний банк Китаю провів свою першу в історії операцію зворотного репо на 300 мільярдів юанів на одну ніч, щоб згладити волатильність фінансування наприкінці кварталу та поступово оптимізувати контроль над короткостроковими ставками.

Інфляція залишається сильною: президент ФРБ Річмонд Том Баркін попередив, що індекс цін PCE за травень зрос на 4,1% у річному виразі — найвищий показник з квітня 2023 року, що свідчить про те, що інфляція все ще занадто висока. Постійне розширення інфраструктури ШІ та зміни в логіці ціноутворення компаній додають стійкості інфляції. На основі цього аналітики Bank of America очікують, що ФРС підвищить ставки тричі, починаючи з вересня, загалом на 75 базисних пунктів.

Ключові події, за якими слід стежити цього тижня:

Оскільки п’ятниця (3 липня) — це святковий день у США на честь Дня незалежності, важливі економічні дані та ключові події зосереджені між вівторком і четвергом. Будьте уважні до збільшеної волатильності ринку під час цього періоду:

-

30 червня (вівторок)

-

Офіційний індекс менеджерів-закупівників (PMI) у виробництві та не виробничому секторі Китаю: Ринок прогнозував PMI у виробництві за червень на рівні 50,2 (попереднє значення: 50,0), а в секторі послуг — 49,9 (попереднє значення: 50,1).

-

США, травень: відкриті робочі місця JOLTS та довіра споживачів: JOLTS очікується на рівні 7,28 млн порівняно з попередніми 7,618 млн.

-

-

1 липня (середа)

-

Пік форуму ЄЦБ: Чотири керівники головних центральних банків, включаючи голову ФРС Варша та президента ЄЦБ Лагард, виступитимуть на одній сцені. Під час цього періоду «данів-туману» ця панельна дискусія стане основним вікном ринку для оцінки глобального шляху стиснення на другу половину року.

-

ISM PMI виробничого сектору США за червень: прогноз ринку — 53,7 (попереднє значення: 54,0)(). Якщо показник зможе стабілізуватися в зоні розширення вище 50, це додатково підтвердить макроекономічну стійкість; якщо він несподівано впаде нижче 50, це може стати попереджувальним сигналом економічної нестабільності.

-

Зміна зайнятості ADP за червень у США: прогнозується зростання на 118 тис. (попереднє: 122 тис.), що дає важливі підказки для NFP на наступний день.

-

Інфляція єврозони: CPI за рік у червні (прогноз: 3,0%, попереднє: 3,2%).

-

-

2 липня (четвер)

-

З урахуванням свята звіт про непродуктивну зайнятість США за червень (NFP) буде опублікований рано в четвер у 20:30(). Ринок очікує додавання 114 тис. робочих місць з корекцією на сезонність (значне охолодження порівняно з попередніми 172 тис.); прогноз щодо рівня безробіття залишається незмінним на рівні 4,3%.

-

Також одночасно опубліковано дані про початкові заявки на безробіття в США (Прогноз: 220 тис., Попереднє значення: 215 тис.). Температура ринку праці буде ключовим фактором, що вирішить, чи возобновить ФРС цикл підвищення ставок восени.

-

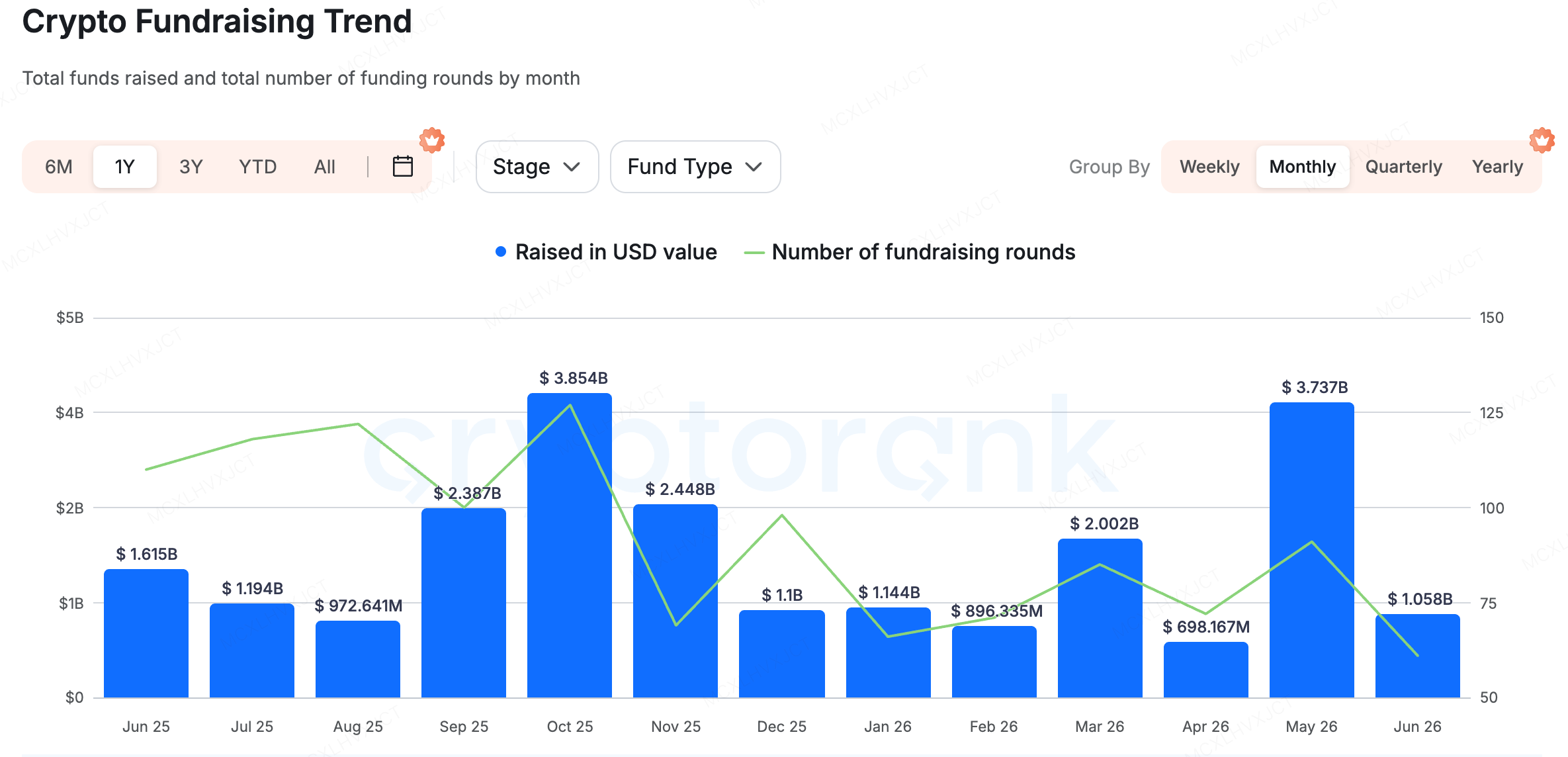

Спостереження щодо фінансування первинного ринку:

Джерело даних: CryptoRank

Загальний капітал на первинному ринку трохи відновився, продовжуючи демонструвати чітку структурну розбіжність. Крупні фонди сильно сконцентровані на інфраструктурі, ШІ та конкретних напрямках застосування. Тим часом індустрійна консолідація прискорюється, оскільки недавно відбулося кілька злиттів та поглинань. Наприклад, 25 червня криптовалютна платформа Bitbank оголосила про масштабну угоду злиття та поглинання на $289 млн; крім того, Suilend і 250 Digital також недавно завершили злиття та поглинання.

Після мега-раундів зборів коштів Polymarket і Kalshi, 24 червня додаток для спортивних прогнозів Onyx Odds оголосив про завершення серії A на $20 мільйонів, що підвищило оцінку компанії до $220 мільйонів. Цей раунд очолив материнський компанія Kraken — Payward. Цей крок додає підтвердження тому, що на тлі макроекономічних коливань та великих спортивних/виборчих подій «агрегація інформації та торгівля подіями» стає ключовим сектором, який отримує велику підтримку як від традиційного фінансу, так і від крипто-орієнтованого капіталу.

Onyx Odds було засновано у 2025 році, штаб-квартира розташована в Нью-Йорку. Платформа спочатку почала з моделі «безкоштовного соціального букмекерського кабінету», спрямованої переважно на штати США, де традиційне спортивне парі ще не легалізовано. На початковому етапі розробки продукту вона використовувала двоїсту систему віртуальних валют — Onyx Coins та Onyx Cash — для прогнозування спортивних подій, де користувачі могли отримувати безкоштовні Onyx Coins просто щоденного входу та взаємодії. Цей формат нагадує лотереї, де переможці вибираються виключно випадково системою або вручну, без потреби у навичках. За цією моделлю відповідності платформа легально працює понад у 40 штатах США, охоплюючи популярні види спорту, такі як NFL, NBA та MLB.

У листопаді 2025 року Onyx Odds оголосила про ексклюзивну стратегічну партнерську угоду з прогнозним ринком Polymarket. Використовуючи Polymarket для запуску контрактів на спортивні події, регульованих CFTC, вона зробила важливий крок у напрямку масового відповідного прогнозного ринку.

Оскільки Payward має дуальний статус зареєстрованого CFTC ф'ючерсного комісійного мерчанта (FCM) та призначеного контрактного ринку (DCM), Onyx Odds планує використовувати повністю ліцензований американський технологічний стек деривативів Payward для підтримки своїх продуктів прогнозного ринку, а також планує вбудувати функції криптоторгівлі безпосередньо в додаток Onyx. Для Onyx це екологічне зв’язування економить роки часу та величезні витрати, пов’язані з незалежним отриманням ліцензій та розробкою торгового двигуна, надаючи їм значно швидший шлях виведення продукту на ринок.

Траєкторія Onyx Odds відображає поточну тенденцію на ринку прогнозів: використання компліантних деривативів як оболонки для перенаправлення величезного трафіку ставок на спорт та події безпосередньо в екосистему криптовалютної торгівлі. Це може стати ключовим підходом для приваблення роздрібної та інституційної ліквідності в наступному циклі.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний напрямок біржі KuCoin, яка є лідером глобальної криптовалютної платформи, побудованої на довірі, і обслуговує понад 40 мільйонів користувачів у понад 200 країнах і регіонах. KuCoin Ventures має на меті інвестувати у найбільш революційні криптовалютні та блокчейн-проекти ери Web 3.0, підтримуючи розробників криптовалют та Web 3.0 як фінансово, так і стратегічно завдяки глибоким знанням та глобальним ресурсам. Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures тісно співпрацює з проектами портфелю на всьому життєвому циклі, зосереджуючись на інфраструктурі Web3.0, ШІ, користувацьких додатках, DeFi та PayFi.

Відмова від відповідальності: Ця загальна інформація про ринок, можливо, з третіх сторін, комерційних або спонсорованих джерел, не є юридичною, компліанси, фінансовою чи інвестиційною порадою, пропозицією, запрошенням або гарантією. Ми не даємо жодних явних чи прихованих заявлень чи гарантій щодо його точності, повноти чи надійності та не несемо відповідальності за будь-які виниклі втрати. Інвестування/торгівля супроводжуються ризиком; минулі результати не гарантує майбутніх. Користувачі повинні проводити дослідження, обережно оцінювати та брати повну відповідальність. У разі потреби проконсультуйтесь з професійними юридичними, податковими або фінансовими консультантами.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ. Для отримання найточнішої інформації дивіться оригінальну англійську версію.