Пояснення падіння пре-ІПО SpaceX: чому перп-контракт Hyperliquid впав на 45%, а пре-SPCX на Bitget — на 80% до ІПО

2026/06/01 11:37:00

Вступ

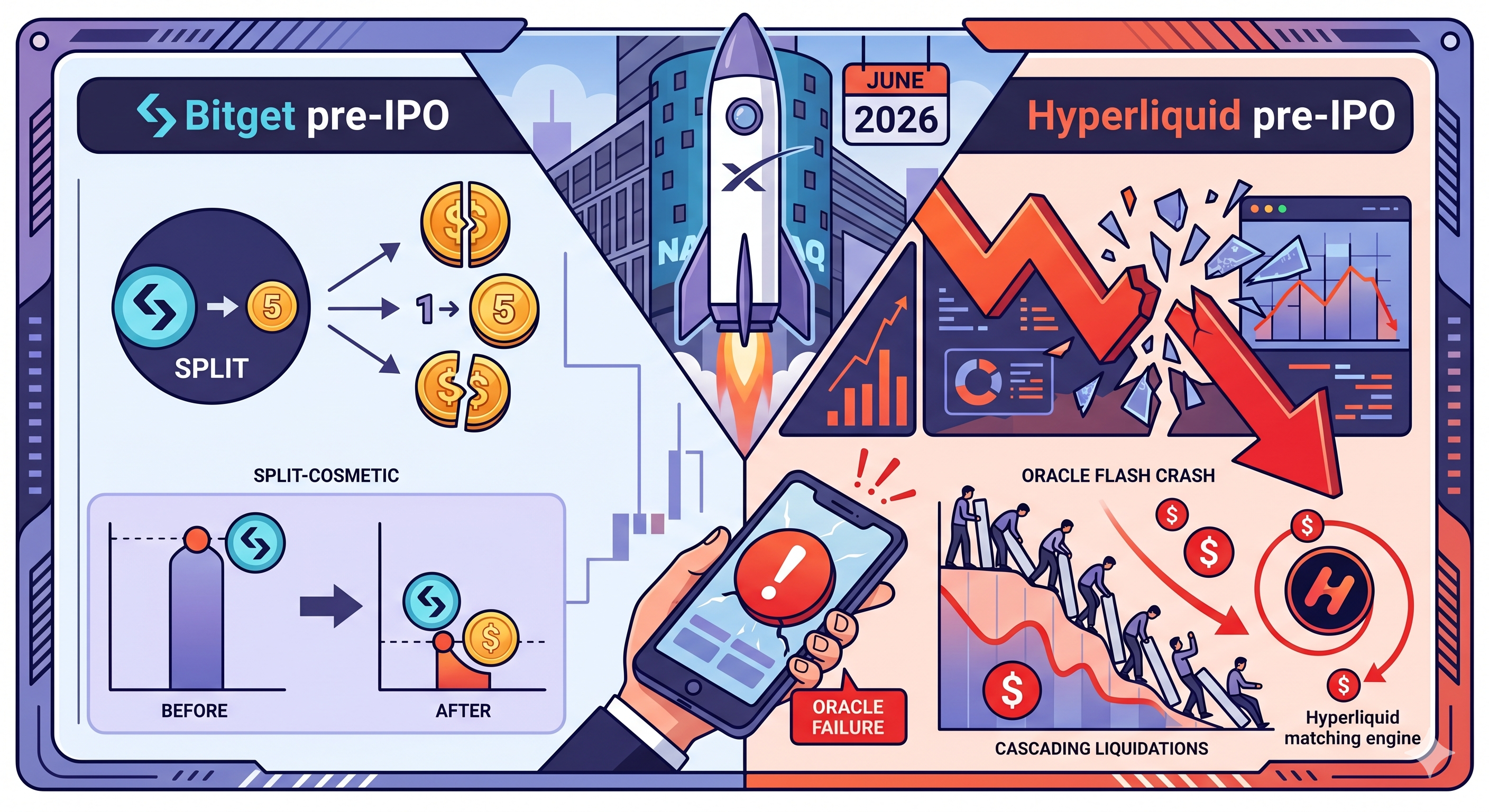

Менше ніж за два тижні до очікуваного дебюту SpaceX на Nasdaq, його пре-ІПО синтетичні ринки пережили сильну хвилю за одну ніч — і понад 400 роздрібних трейдерів заплатили ціну. 28 травня 2026 року безстроковий контракт SPACEX-USDH на Hyperliquid впав з відкриття $2 277 до мінімуму $1 254, майже на 45% за 30 хвилин, ліквідувавши 405 користувачів у 1 393 позиціях і знищивши умовну вартість на $1,51 мільйона. За кілька годин до цього, спот-пара preSPCX/USDT на Bitget продемонструвала раптове падіння на 80% — це номінальна корекція ціни, спричинена заздалегідь оголошеним розділенням токенів 1:5, а не фундаментальним крахом.

Обидва події — одна технічна корекція, інша справжній сбої оракула — обидва розкривають, наскільки хрупкими стають синтетичні ринки до IPO, коли кредитне плече, тонка ліквідність і поза-ланцюгові дані зіштовхуються прямо перед високопрофільним лістингом.

Що саме сталося з токенами SpaceX до виходу на біржу 28 травня 2026 року?

Дві не пов’язані між собою події вплинули на продукти SpaceX до IPO в один і той самий день, але лише одна призвела до реальних втрат. Подія Bitget preSPCX була механічним розподілом токенів, тоді як подія Hyperliquid SPACEX-USDH була справжнім викидом, спричиненим оракулом, який призвів до ліквідації роздрібних трейдерів.

За даними PANews, 28 травня, менше ніж за місяць до очікуваного лістингу SpaceX на Nasdaq, його пре-ІПО активи зазнали серії «ризьких падінь» за одну ніч. Ринок сприйняв обидва рухи як доказ хрупкості, але механізми, що лежать в основі кожного з них, були абсолютно різними.

Попереднє зниження Bitget на 80% по SPCX: розподіл токенів, а не крах

«Крах» Bitget був косметичною корекцією ціни, пов’язаною з корпоративною дією SpaceX. За офіційним оголошенням Bitget, біржа переіменувала preSPAX у preSPCX і впровадила розподіл токенів у співвідношенні 1:5, щоб відповідати офіційному розподілу акцій SpaceX, при цьому кожен токен preSPAX перетворився на п’ять токенів preSPCX, а ціна за токен відповідно була скоригована — загальна вартість активів користувачів залишилася незмінною, за винятком ринкових коливань.

Розбиття 1:5 означає, що кількість токенів, які має інвестор, збільшується в 5 разів, тому, за умови, що загальна вартість залишається незмінною, ціна за токен знижується до п’ятої частини початкової — що відображається на торговому екрані як номінальне зниження на 80%. Жоден роздрібний інвестор фактично не втратив гроші саме через розбиття.

Різкий падіння на 45% Hyperliquid SPACEX-USDH: катастрофа оракула

Подія Hyperliquid стала справжньою катастрофою. За даними Unchained, перпетуальний контракт SPACEX-USDH на ринку Ventuals Hyperliquid впав на 45% після того, як оракул Notice.co некоректно обробив акційний розділ SpaceX 5:1, що спричинило ліквідації у 405 користувачів та 1 393 угод.

На практиці та сама корпоративна дія, яку Bitget обробив чітко через заплановане розділення токенів, була неправильно введена до цінового рушія Hyperliquid — і система відреагувала, вважаючи очевидне зниження на 80% справжнім рухом ринку.

Чому перпетуальний SPACEX Hyperliquid впав на 45% за 30 хвилин?

Контракт Hyperliquid SPACEX-USDH впав на 45% через одну помилкову позаомережеву точку даних, яка потрапила в оракул без публічної ціни для її корекції. Результатом став ланцюговий ефект ліквідації на ринку, який не мав достатньої глибини, щоб поглинути цей рух.

Згідно з власним твердженням Ventuals, «постачальник позачасових даних, використовуваний як компонент ціни оракула, надав неправильні дані, що призвело до суттєвого руху ціни оракула та ціни маркування ринку».

Пояснення невдачі оракула

Ventuals не отримує ціни з публічного ринку — тому що такого немає. За даними Cryptonews.net, Ventuals вказує токен SpaceX у рамках HIP-3 — стандарту перпетуалів, розробленого Hyperliquid, де сторонні сторони можуть запускати нові перп-токени на їхньому механізмі зіставлення; оскільки SpaceX є приватною компанією і не має публічної ціни, Ventuals створює власний оракул, який поєднує даних від постачальника приватних ринків Notice з двогодинним ковзним середнім значенням ціни маркування контракту — при цьому даним від Notice надається вага одна третина, а експоненційному ковзному середньому значенню цін торгівлі на Hyperliquid — дві третини.

Коли стрічка повідомлень повернула неправильне число, і оракул, і ціна маркування різко впали, контракт зруйнувався всередині 20%-го нижнього цінового діапазону, який Ventuals встановлює відносно оракула, а потім зруйнувався знову, оскільки оракул продовжував рухатися.

Захисти Hyperliquid виявилися недостатніми

Hyperliquid має логіку аварійного зупинення, але вона була перевантажена. За даними FinanceFeeds, Hyperliquid обмежує зміну ціни маркування максимум на 1% за інтервал оновлення в три секунди, але ця захисна міра не запобігла ланцюговій ліквідації, коли до потоку даних потрапили помилкові дані.

Чому безстрокові контракти до виходу на біржу мають структурні проблеми з ліквідністю?

Перпетуалі до виходу на біржу є структурно хрупкими, оскільки вони не мають публічного спот-ринку в якості якоря — це означає, що немає глибоких, прозорих опорних цін, які могли б стабілізувати їх під час стресів. Це робить їх фундаментально відмінними від перпетуалів BTC або ETH.

За даними CoinDesk, на відміну від перпетуальних ф'ючерсів на bitcoin або ethereum, які прив'язані до глибоких, ліквідних спот-ринків, контракт SPACEX не має публічного цінового бенчмарку, оскільки акції SpaceX торгуються лише через приватні вторинні ринки, доступ до яких обмежений кваліфікованими інвесторами.

Що означає термін виходу SpaceX на біржу для цих ринків?

IPO SpaceX вирішить проблему оракула для синтетичних активів SPACEX, але не виправить її для інших продуктів до IPO. SpaceX офіційно подала форму S-1 до SEC на минулому тижні, розкривши позицію в 18 712 bitcoin, що становить приблизно 1,45 млрд доларів США, і ціляючись на оцінку публічного пропозиції вище 1,75 трлн доларів США, з ціноутворенням, яке очікується 11 червня, і торгівлею на Nasdaq вже з 12 червня за тікером SPCX.

Після того як SPCX виведе реальну ціну Nasdaq, залежність від оракула для SpaceX конкретно перетворюється на вирішену проблему. Наявність публічної еталонної ціни має зменшити ризик оракула саме для синтетичних активів SpaceX; однак загальне питання щодо безпечного визначення цін на перпетуальні контракти до виходу на біржу для інших приватних компаній, які не мають публічних цінових даних, залишається невирішеним, а Ventuals наразі має ринки для кількох приватних компаній, кожна з яких стикається з подібними ризиками залежності від оракула, доки ці компанії не зроблять публічний вихід.

Висновок

Події 28 травня 2026 року, пов’язані з перед-IPO активами SpaceX, стали стрес-тестом, який ні роздрібні трейдери, ні синтетична інфраструктура не пройшли чітко. Передбачуване зниження на 80% у Bitget preSPCX було косметичною розбивкою токенів 1:5, яка не вплинула на загальну вартість тримачів — класичний випадок паніки через заголовки без реальних втрат. Справжній збиток — це миттєве падіння на 45% у Hyperliquid SPACEX-USDH: 405 користувачів і 1 393 позиції були ліквідовані на загальну умовну вартість $1,51 мільйона, що спричинило пошкоджений фід оракула Notice.co, який неправильно обробив 5-до-1 розбивку акцій SpaceX.

Структурний урок більший, ніж одна погана точка даних. Перпетуальні контракти до виходу на біржу залежать від однієї зовнішньої оракули, не мають публічних цін-посилань і торгуються на ринках з низькою ліквідністю, де один великий ордер може зруйнувати книгу. Обмеження Hyperliquid у 1% за 3 секунди на ціну маркування не впоралося з каскадним рухом оракули. Зі наближенням ціноутворення SpaceX 11 червня та дебютом на Nasdaq 12 червня, ризик, пов’язаний з оракулою SPACEX, зменшиться — але загальна категорія синтетичних активів до виходу на біржу залишається структурно хрупкою, доки не з’явиться краща надлишковість.

ЧАСТІ ПИТАННЯ

1. Чи будуть трейдери Hyperliquid SPACEX-USDH повністю компенсовані після краху?

Так, частково. Ventuals — розробник HIP-3, що створив контракт — оголосив, що компенсує постраждалих користувачів протягом 48 годин після інциденту 28 травня, хоча точна сума та методика компенсації публічно не розкриті. Торгівцям слід стежити за офіційними каналами Ventuals для отримання деталей розподілу.

2. Чи є пре-SPCX токен Bitget цінністю або реальним акціонерним капіталом SpaceX?

Ні. За власними розкриттями Bitget, preSPCX (раніше preSPAX) — це інструмент боргового зобов’язання, випущений Republic International Cayman, який відображає економічну продуктивність SpaceX. Він не має права голосу, прав на дивіденди, прав акціонера і не пов’язаний із SpaceX або схвалений нею.

3. Яке кредитне плече використовували трейдери, яких ліквідували на Hyperliquid?

Більшість ліквідованих трейдерів використовували приблизно 3x кредитне плече — це скромний показник у порівнянні з криптовалютними стандартами. Проблема була не в агресивному кредитному плечі, а в тому, що небажаний рух на 45% за 30 хвилин призведе до ліквідації майже будь-якої довгої позиції з кредитним плечем, незалежно від рівня кредитного плеча, особливо при тонкому маржинальному буфері з середнім значенням $31.

4. Чи є інші безстрокові контракти до виходу на біржу на Ventuals з подібним ризиком?

Так. Ventuals також наводить пре-ІПО перпетуальні контракти для Anthropic та OpenAI, обидва з яких залежать від тієї самої оффчейн-оракульної архітектури. Доки ці приватні компанії не встановлять публічні ціни відліку через свої власні ІПО, вони мають ту саму залежність від одного оракула, що спричинила флеш-крах SPACEX-USDH.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.