Все, що вам потрібно знати про криптокредитування у 2026 році

Вступ

Криптокредитування еволюціонувало з нишевого експерименту у сфері децентралізованих фінансів (DeFi) у одну з найбільш популярних рішень для пасивного доходу та ліквідності в індустрії цифрових активів. У 2026 році як роздрібні, так і інституційні інвестори все частіше використовують платформи криптокредитування для отримання дохідності на не використовуваних активах, розблокування ліквідності без продажу довгострокових активів та отримання капіталу більш гнучким способом, ніж у традиційних банківських системах.

Зі зрілістю ринку криптовалют криптокредитування також стало значно більш складним. Сучасні платформи криптокредитування зараз інтегрують просунуті системи управління ризиками, автоматизовані механізми ліквідації, моделі перевищеного забезпечення та ринки кредитування на основі стейблкоїнів для зменшення впливу волатильності. Разом з тим, регуляторний нагляд за кредитуванням цифрових активів посилився після кількох великих провалів у галузі під час попередніх ринкових циклів, що робить прозорість платформ та безпеку активів важливішими, ніж будь-коли.

Для тривалих утримувачів, які віддають перевагу HODL bitcoin, ethereum або стейблкоїнів замість активної торгівлі, криптокредитування пропонує альтернативну стратегію для отримання пасивного доходу зі збереженням ринкової експозиції. Позичальники, з іншого боку, можуть отримати ліквідність, не продавши свої криптоактиви, що дозволяє їм брати участь у торгівлі, диверсифікації портфеля або короткострокових фінансових можливостях.

Цей посібник пояснює, як працює криптокредитування, його переваги та ризики, як безпечно оцінювати платформи для кредитування, і чому платформи, як KuCoin Lending, продовжують привертати глобальних користувачів криптовалют, які шукають гнучкі можливості отримання доходу в еволюційній економіці цифрових активів.

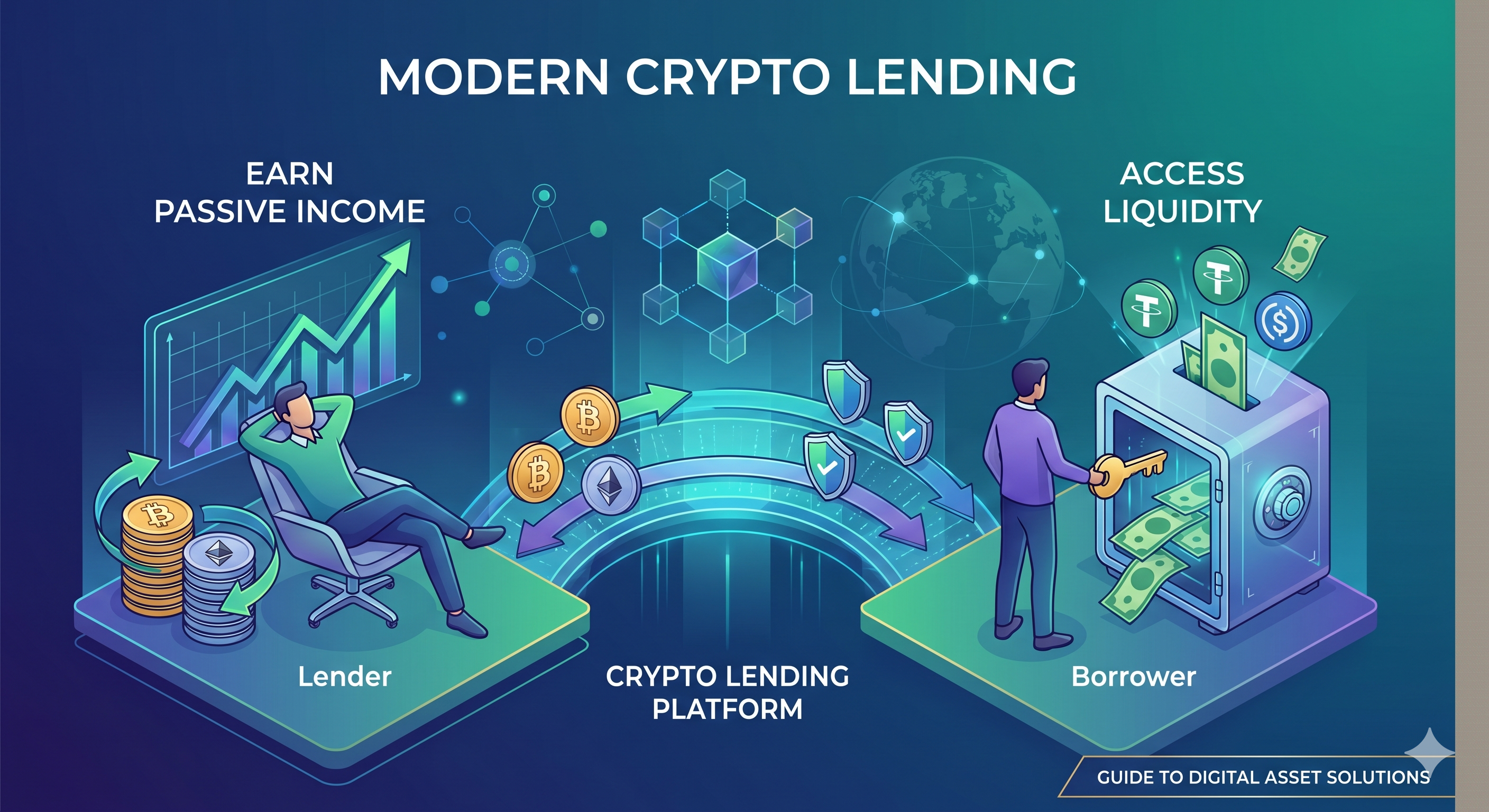

Що таке криптокредитування?

Просто кажучи, криптокредитування — це альтернативна інвестиційна стратегія, яка дозволяє інвесторам позичати криптовалюту позичальникам у обмін на відсотки. За суттю, ця система складається з двох сторін — кредитора та позичальника.

Зверніть увагу, що це не позика без забезпечення. Кредитор отримує від позичальника відсотки за позику, тоді як позичальники здійснюють депозит криптоактивів як забезпечення для захисту інвестицій інвесторів. Це слугує гарантією для кредитора; у разі виникнення проблем вони можуть використовувати це забезпечення як форму компенсації.

Як працює криптокредитування?

Криптокредитування працює подібно до P2P-позичання. Кредитори та позичальники можуть з’єднуватися через онлайн-платформу. Однак замість фіату в операціях криптокредитування використовуються криптовалюти.

Криптокредитування може варіюватися залежно від використовуваної платформи; однак основна концепція залишається тією самою. Кредитори надають свої криптоактиви за встановленими ставками. Зазвичай користувачі позичають свої криптоактиви з двох основних причин: маржинальне кредитування та особисті потреби. Коли кошти кредитора доступні, позичальник — який вважає, що ціна певної монети зростатиме — запитує на позичку частину доступних на той момент коштів. Позичальник потім погашає позичену криптовалюту з призначеною процентною ставкою протягом певного періоду часу.

Еволюція криптокредитування в 2026 році

Індустрія криптокредитування за останні кілька років зазнала значних змін. На початкових етапах децентралізованого фінансу багато платформ для кредитування зосереджувалися переважно на пропозиції надзвичайно високих дохідностей з мінімальною прозорістю. Однак кілька гучних розвалів ринку та криз ліквідності між 2022 і 2025 роками змусили індустрію швидко зріліти.

У 2026 році стійке отримання доходу та управління ризиками стали головним пріоритетом як централизованих, так і децентралізованих платформ позичання. Більшість основних платформ зараз суттєво залежать від позичок із перевищеним забезпеченням, систем моніторингу забезпечення в реальному часі, автоматизованих механізмів ліквідації та практик прозорості доказу резервів для підвищення довіри користувачів.

Позичання стейблкоїнів також стало все більш популярним. Замість позичання високоволатильних активів багато користувачів зараз віддають перевагу позичанню стейблкоїнів, таких як USDT, USDC та децентралізованих стейбл-активів, щоб отримувати більш передбачуваний дохід і зменшувати вплив різких коливань ринку.

Ще одна важлива тенденція — зростаюча участь інституційних інвесторів у ринках криптокредитування. Хедж-фонди, мейкери та криптоорієнтовані торгівельні фірми все частіше використовують позичання цифрових активів для управління ліквідністю, арбітражних стратегій та ефективності капіталу. Як наслідок, криптокредитування більше не сприймається виключно як роздрібна діяльність DeFi, а як розвиваючийся сегмент ширшої екосистеми цифрових фінансів.

В той же час користувачі стали більш обережними при виборі платформ для надання позик. Архітектура безпеки, репутація платформи, механізми страхування та прозорість резервів зараз вважаються набагато важливішими, ніж просто переслідування найвищих річних процентних ставок (APY).

Як інвестувати в криптокредитування

Перед участием у криптокредитуванні інвестори повинні розуміти різницю між централизованими (CeFi) та децентралізованими (DeFi) платформами кредитування.

Централизовані платформи криптокредитування управляються біржами або компаніями, які від імені користувачів керують зберіганням активів, системами зіставлення, процесами ліквідації та контролем ризиків. Ці платформи часто забезпечують більш зручний досвід для початківців, спрощені інтерфейси, підтримку клієнтів та інтегровані системи безпеки. Однак користувачі повинні довіряти платформі, щоб вона коректно керувала їхніми активами.

Децентралізовані кредитні протоколи, з іншого боку, ґрунтуються на смартконтрактах замість посередників. Користувачі зберігають більший контроль над своїми коштами та можуть взаємодіяти безпосередньо з кредитними ринками на основі блокчейну. Хоча платформи DeFi забезпечують збільшену прозорість та композиційність, вони також можуть виставити користувачів на ризик вразливостей смартконтрактів, ризиків оракулів та експлойтів протоколів.

Для початківців, які входять на ринок криптокредитування, загалом рекомендується віддавати перевагу платформам з високою ліквідністю, прозорими системами резервів, передовими інфраструктурами безпеки та довгою історією функціонування. Інвесторам також слід диверсифікувати ризики, а не розміщувати всі активи на одній платформі чи протоколі криптокредитування.

Крім того, користувачам слід уважно звернути увагу на умови позичання, такі як вимоги щодо забезпечення, річні процентні ставки, періоди блокування, пороги ліквідації та підтримувані активи, перш ніж розміщувати кошти.

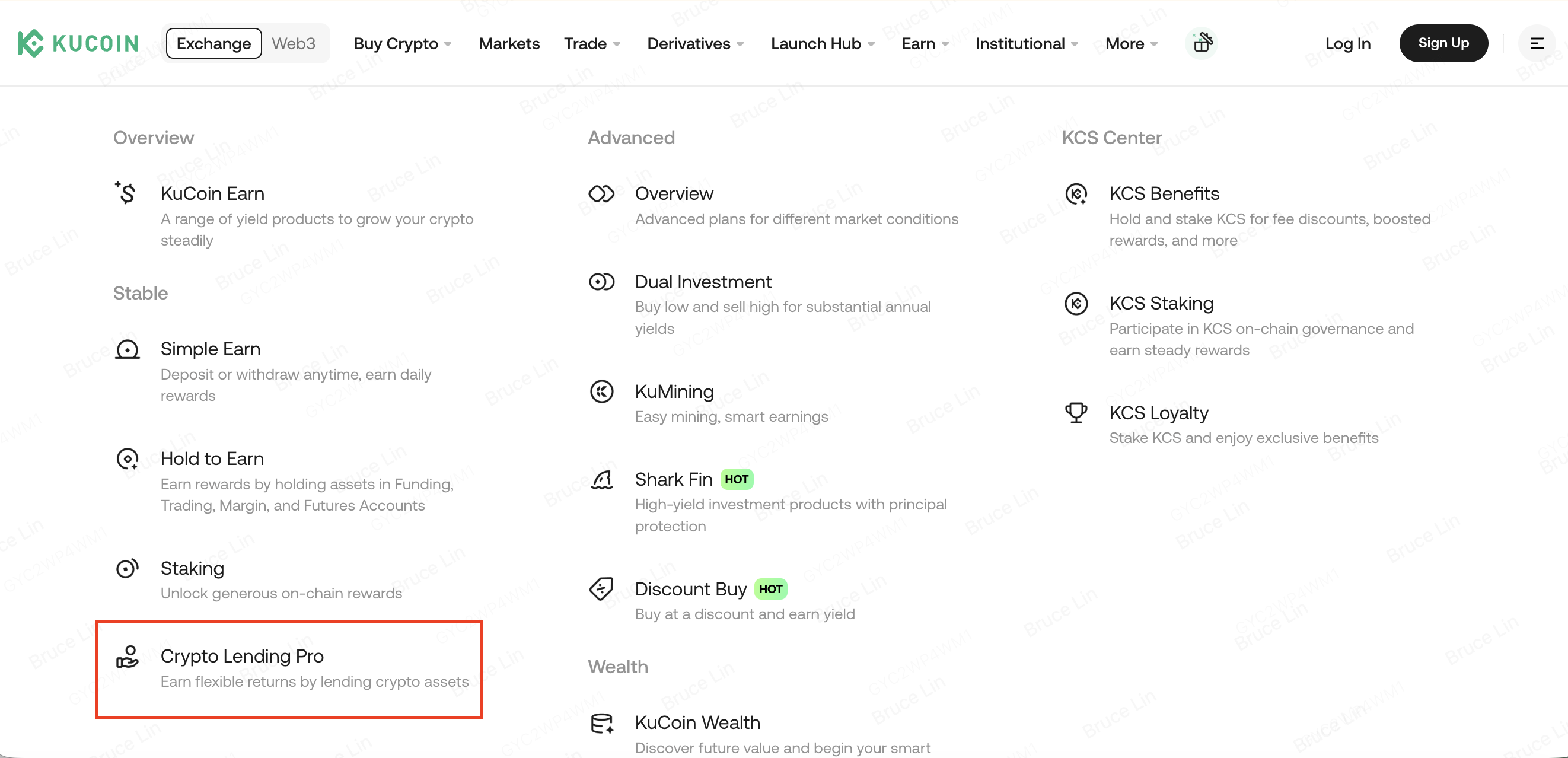

Криптокредитування на KuCoin

Серед багатьох платформ криптокредитування, які існують сьогодні, KuCoin Lending залишається одним із найбільш відомих централизованих рішень для криптокредитування для глобальних користувачів.

KuCoin Lending дозволяє користувачам позичити підтримувані криптовалюти трейдерам на маржі та отримувати пасивний дохід за рахунок відсоткових платежів. Платформа підтримує гнучкі терміни позичання та автоматизовані інструменти позичання, які допомагають користувачам ефективно оптимізувати простоючі цифрові активи.

Однією з ключових переваг KuCoin Lending є інтегрована система контролю ризиків. Платформа використовує системи управління забезпеченням, механізми автоматичної ліквідації та постійний моніторинг акаунтів, щоб зменшити ризик контрагента в екосистемі маржі. Ця інфраструктура допомагає захистити кредиторів навіть під час періодів зростання волатильності ринку.

KuCoin також продовжує розширювати свою ширшу екосистему в останні роки, включаючи торгівлю, управління багатством, послуги Web3 та інструменти торгівлі з підтримкою ШІ, що дозволяє користувачам керувати кількома стратегіями криптоінвестицій на одній платформі.

Для користувачів, які шукають відносно доступні можливості пасивного доходу без безпосередньої участі у складних протоколах DeFi, KuCoin Lending пропонує спрощений вхід на ринок криптокредитування.

Криптокредитування: на що звертати увагу

Головне, на що варто звернути увагу як інвестору — це забезпечення, яке надається під позику. Вартість забезпечення повинна бути вищою за вартість позики, зазвичай у криптовалютах, таких як ETH і BTC.

Кілька платформ використовують коефіцієнт LTV (співвідношення позики до вартості) приблизно 58%, що означає, що позичальники отримають менше ніж 58% від вартості наданого забезпечення.

Завдяки своїй волатильності криптовалютне забезпечення підлягає раптовому знеціненню, що призводить до значних втрат з боку кредитора.

Чи безпечне криптокредитування?

Одним із найпоширеніших запитань людей, які хочуть зануритися у сферу криптокредитування, є: чи безпечне криптокредитування? Відповідь на це питання залежатиме від обраної платформи.

Переваги криптокредитування

Криптокредитування супроводжується кількома перевагами. Як кредитор, ви отримуєте можливість отримувати дохід, надаючи свої цифрові активи користувачам, які не використовують їх зараз або планують їх продати. Це прибуткова можливість, оскільки така форма кредитування може генерувати вищий відсоток, ніж традиційні заощадження.

Криптокредитування також швидше, ніж традиційне кредитування, оскільки створення акаунту кредитора займає лише кілька хвилин. Крім того, платформа криптокредитування KuCoin також має інструменти, які забезпечують автоматичну сплату коштів та відсотків кредиторам.

Враховуючи широкий спектр переваг, які ця система пропонує, здається, що вона ідеальна; але це не так. Є деякі ризики, які ви повинні враховувати як як кредитор, так і позичальник.

Ризики криптокредитування

Кожен аспект фінансової індустрії має свої ризики — жоден з них не є повністю безризиковим. Хоча ризики у системі криптокредитування можуть бути досить низькими, існують деякі речі, про які ви повинні знати, перш ніж вирішити вступити в цей сектор.

1) Відсутність регулювання

Регуляторна структура, що оточує цифрові активи, такі як bitcoin, швидко змінюється. Це може ускладнити процес стягнення боргу у випадку невиконання позичальником умов позики.

Ринок криптовалют відомий своєю нестійкою або відсутньою регуляторною структурою. Хоча деякі країни намагаються зменшити використання криптовалют шляхом заборони їх використання, інші повільно намагаються регулювати їх. Тому глобальної регуляторної угоди не існує. Завдяки цій проблемі юридичні питання, пов’язані з криптовалютами, часто отримують різне ставлення залежно від країни місця проживання або юрисдикції. Тому, якщо відбудеться дефолт за позикою, відновлення ваших активів або відсотків може бути досить складним.

2) Операції з міжнародними позичальниками

Криптокредитування — це процес, у якому можуть брати участь позичальники та кредитори з усього світу. Однак часткова або повна анонімність криптовалют створює простір для потенційного зловживання. Може бути складно вжити заходів щодо стягнення боргу з осіб, які не проживають в одній країні. Цей ризик може впливати на вас, а може й ні, оскільки деякі платформи вже вирішили цю проблему, реалізувавши різні функціональні можливості.

3) Волатильність BTC та інших криптовалют

Одним із головних недоліків кредитів на основі криптовалют є загальна волатильність базової криптовалюти. Наприклад, якщо позичальник має сплатити 1000 доларів у bitcoin, а вартість наданого BTC збільшиться вдвічі протягом терміну кредиту, кредитор втратить половину своїх інвестицій, оскільки позичальник погасить лише bitcoin на суму 1000 доларів.

4) Цифровий крадіж

Декілька платформ позичання та інвестування bitcoin можуть вимагати, щоб ви зберігали свій актив на їхній платформі. Однак цей спосіб зберігання коштів надзвичайно небезпечний, головним чином тому, що ви не володієте приватними ключами свого гаманця. Крім того, ці платформи традиційно стають мішенями для хакерів.

5) Відмова платформи

Завдяки відсутності законодавства багато криптокредитувальників залежать від своїх платформ для кредитних угод. Однак більшість цих платформ наразі слабкі та фінансово нестабільні, що може призвести до їхнього провалу в будь-який момент. Тому проведення всебічного дослідження перед вибором платформи для криптокредитування є необхідністю. KuCoin має довгу та успішну історію забезпечення безпеки та задоволення своїх клієнтів.

Висновок

Криптокредитування стало важливою складовою сучасної економіки цифрових активів, пропонуючи кредиторам і позичальникам більшу ефективність капіталу, ніж традиційні фінансові системи. Для тривалих тримачів криптовалют криптокредитування може забезпечити додатковий джерело пасивного доходу без необхідності активної торгівлі. Позичальники, з іншого боку, можуть отримати ліквідність, зберігаючи експозицію на свої цифрові активи.

Однак криптокредитування не позбавлене ризиків. Волатильність ринку, безпека платформи, регуляторна невизначеність та кризи ліквідності залишаються важливими факторами, які кожен інвестор повинен уважно оцінити. Зруйнування кількох погано керованих кредитних фірм у попередніх ринкових циклах продемонструвало, що стійке управління ризиками та прозорість важливіші, ніж винятково високі дохідності.

Зі зрілістю індустрії у 2026 році інвестори все більше звертають увагу на авторитетні платформи зі сильними системами безпеки, прозорими системами резервів та відповідальними практиками надання позик. Незалежно від того, чи використовуються централизовані платформи, як KuCoin Lending, чи децентралізовані протоколи позичання, користувачі завжди повинні проводити детальне дослідження, диверсифікувати ризики та не інвестувати більше, ніж можуть собі дозволити втратити.

Для інвесторів, які шукають можливості для пасивного доходу в криптовалюті, зберігаючи довгострокову експозицію до цифрових активів, криптокредитування залишається однією з найпоширеніших стратегій у розвиваючійся екосистемі блокчейн.

ЧАСТІ ПИТАННЯ

Чи є криптокредитування ще прибутковим у 2026 році?

Так, криптокредитування все ще може генерувати пасивний дохід у 2026 році, зокрема через кредитування стейблкоїнів та ринки кредитування інституційного рівня. Однак дохідність, як правило, нижча та більш стійка порівняно з надзвичайно високими дохідностями, спостережуваними під час ранніх циклів DeFi.

Які криптовалюти найчастіше використовуються для позичання?

Bitcoin (BTC), Ethereum (ETH), USDT, USDC та інші основні криптовалюти є одними з найпоширеніших цифрових активів, які надають у позику. Стейблкоїни особливо популярні, оскільки зменшують витрати на волатильність ринку.

Чи безпечніше криптокредитування на централизованих чи децентралізованих платформах?

Централизовані та децентралізовані платформи мають різні профілі ризиків. Централизовані платформи можуть надавати підтримку клієнтів та інтегровані системи управління ризиками, тоді як децентралізовані протоколи забезпечують більшу прозорість завдяки смартконтрактам. Користувачі повинні оцінити безпеку, репутацію, ліквідність та контроль ризиків перед вибором будь-якого з варіантів.

Чи можу я втратити гроші через криптокредитування?

Так. Криптокредитування супроводжується ризиками, включаючи волатильність ринку, події ліквідації позичальників, неплатоспроможність платформи, вразливості смартконтрактів та кібербезпекові загрози. Інвестори завжди повинні уважно оцінювати ризики перед участь.

У чому різниця між криптостейкінгом і криптокредитуванням?

Криптостейкінг передбачає блокування підтримуваних блокчейн-активів для забезпечення мережі та отримання нагород, тоді як криптокредитування полягає у наданні цифрових активів позичальникам у обмін на виплати відсотків. Ці дві стратегії працюють по-різному і супроводжуються різними ризиками.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.