Розуміння криптоінвестиційного циклу: DePIN, AI та RWA

2026/06/07 16:11:00

У інвестуванні у цифрові активи колесо інерції — це самопідсилювальний економічний цикл, при якому імпульс, створений одним аспектом екосистеми, безпосередньо живить інший, прискорюючи зростання експоненційно. Цей механізм дає чітку відповідь на те, як сучасні цифрові активи створюють сталу, довгострокову вартість. Інвестори активно надають перевагу протоколам, які розумно перенаправляють комісії користувачів на винагороди учасникам, забезпечуючи структурне розширення, засноване на реальній корисності, а не спекулятивному азарті.

Основні механізми інвестиційного циклу

Як захоплення вартості сприяє зростанню

Захоплення вартості активно прискорює зростання, спрямовуючи дохід, що генерується протоколом, безпосередньо назад у стимули для користувачів та розширення мережі. Коли децентралізована програма генерує органічні протокольні комісії, ці дохідні потоки ефективно розподіляються серед постачальників ліквідності та стейкерів токенів. Ця рекурсивна згода стимулів динамічно приваблює новий капітал, що, в свою чергу, поглиблює ринкову ліквідність і мінімізує прослизання транзакцій. У підсумку це оптимізує досвід користувача, створюючи безперебійне середовище для нових користувачів — як роздрібних, так і інституційних інвесторів.

Економічна архітектура цього самопідсилювального циклу розкриває потенціал експоненційного масштабування після досягнення критичної маси. Хоча початкове запускання вимагає початкових капітальних витрат через структуроване випускання токенів, зростаюча база користувачів дозволяє органічним джерелам доходу поступово замінювати штучне розведення. Дані з платформ дослідження цифрових активів у середині 2026 року підтверджують, що мережі, які пріоритезують реальні, стійкі грошові потоки замість спекулятивних інфляційних винагород, постійно демонструють кращу цінову стійкість під час системних ринкових консолідацій.

Роль спалювання токенів та дефляції

Знищення токенів та принципи дефляційного дизайну діють як потужні катализатори зростання вартості в екосистемах цифрових активів. Шляхом програмного зменшення обігового пропозиції відносно швидкості транзакцій мережі, протокол вбудовує структурний механізм рідкісності в актив. Коли зростаючий попит, спричинений корисністю, взаємодіє зі зменшувальною кривою пропозиції, це забезпечує міцну фундаментальну підтримку довгострокової оцінки активу. Цей дефляційний каркас слугує захистом для ранніх прихильників від агресивного розведення пропозиції, що традиційно поширений у моделях токенів минулого.

Дефляція додатково оптимізує зворотний зв’язок мережі, підвищуючи економічну купівельну спроможність стимулів, що розподіляються основним учасникам. Коли власний токен набуває структурної вартості, реальна економічна вартість винагород, що виділяються валідаторам мережі, операторам нод та розробникам, пропорційно зростає. Професійні оцінки за першу половину 2026 року підтверджують, що децентралізовані фізичні інфраструктурні мережі (DePIN) та протоколи, що використовують балансовані моделі «знищення-випуск» або викупу, постійно демонструють кращу структурну стійкість порівняно з їх чисто інфляційними, спрямованими на винагороди аналогами.

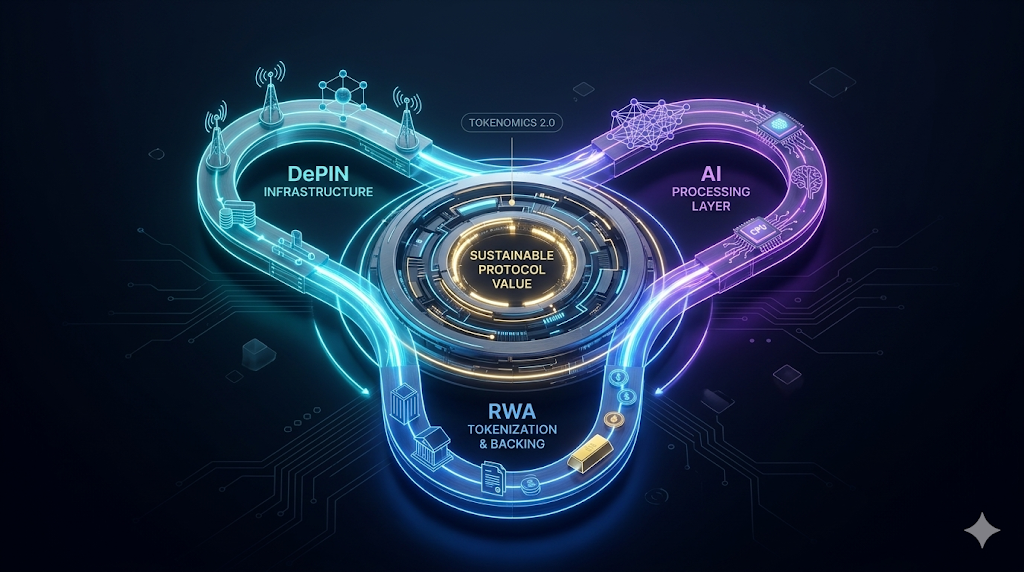

Чому маховики забезпечують токеноміку криптовалют у 2026 році

DePIN та рівновага спалювання-випуску

Децентралізовані фізичні інфраструктурні мережі повністю залежать від рівноваги згоряння та мінтування для монетизації розгортання фізичного обладнання по всьому світу. Користувачі, яким потрібен доступ до децентралізованого сховища або бездротових даних, повинні згоряти нативну криптовалюту, щоб отримати кредити на використання, виражені у фіаті. В той же час протокол автоматично мінтує нові токени, щоб щедро винагородити незалежних операторів, які надають фізичне обладнання. Цей чудовий двоїстий механізм забезпечує ідеальне масштабування попиту на токени разом із реальним використанням мережі у світі та адаптацією комерційними підприємствами.

Ця конкретна рамка успішно вирішує історичний виклик щодо ефективного мобілізації та управління розподіленим фізичним капіталом. З покращенням покриття мережі сервіс стає набагато більш привабливим для платних корпоративних клієнтів. Виниклий стрімкий зростання платного використання безпосередньо підсилює бюджет нагород, привертаючи ще більше глобальних інфраструктурних провайдерів до екосистеми.

Автономні AI-агенти та рідкісні ринки

Автономні штучні інтелектуальні агенти зараз перетворюють он-чейн ринки, функціонуючи як незалежні економічні сутності, що генерують прибуток. Ці компанії без людей працюють безперебійно через смартконтракти, отримуючи дохід, керуючи складними скарбницями та розміщуючи капітал без будь-якої ручної інтервенції. Завдяки постійній торгівлі та реінвестуванню свого прибутку безпосередньо на децентралізованих біржах, ці програмні агенти значно поглиблюють базові ліквідність-пули криптовалют. Ця безперервна, автоматизована обсяг транзакцій слугує ідеальним, невичерпним двигуном для всієї екосистеми.

Злиття штучного інтелекту та блокчейн-інфраструктури створює абсолютно нову парадигму для цифрового формування капіталу. По мірі дозрівання цих автономних бізнесів, вони безперервно переправляють отриманий прибуток назад у токенізовані дохідність та децентралізовані платформи позичання. Це створює самопідтримуваний фінансовий цикл, у якому економічна діяльність, що керується машинами, безперервно прискорює розширення ринку.

Інституційні реальні доходи від активів

Токенізація реальних активів забезпечує низькоризикову фундаментальну основу, необхідну для стабілізації високоволатильних екосистем криптовалют. Традиційний інституційний капітал вимагає передбачуваних, юридично підтверджених дохідностей, що генеруються державними облігаціями, приватним кредитом та комерційною нерухомістю. Шляхом підключення цих масштабних традиційних активів до блокчейну децентралізовані фінансові протоколи успішно пропонують стійкі дохідності, які не залежать від спекулятивної інфляції токенів. Ця інтеграція безперебійно поєднує стабільність традиційного банківського сектора з безперешкодною ефективністю сучасної архітектури блокчейну.

Токенізовані активи діють як потужний магніт ліквідності, агресивно привертаючи інституційний капітал безпосередньо до екосистеми Web3. Коли цей інституційний капітал потрапляє до децентралізованої екосистеми, його часто використовують як премійне забезпечення на різних децентралізованих ринках позичання. Цей масштабний притік бездоганного забезпечення значно знижує вартість позичання, прискорюючи фінансову швидкість усього мережевого простору.

Аналіз успішних криптоекономічних моделей

Ліквідність і обсяги торгівлі

Децентралізовані біржі (DEX) використовують алгоритмічну архітектуру ліквідності для забезпечення плавної торгівлі цифровими активами без залежності від централизованих мейкерів. Протокол розподіляє конкурентні винагороди з прибутку користувачам, які роблять депозити активів у автоматизовані смартконтракти ліквідності. Ця централизована агрегація глибини ринку безпосередньо мінімізує прослизання при виконанні для інституційних трейдерів з високим обсягом торгівлі. Внаслідок цього платформа отримує значний органічний обсяг торгівлі, що генерує стабільний дохід від транзакційних комісій, який програмно спрямовується назад до постачальників ліквідності.

Постійний розподіл дохідів від комісій серед ключових учасників забезпечує сильну згуртованість екосистеми та збереження капіталу. Оскільки незахищений «найманий капітал» швидко мігрує до конкуруючих протоколів, які пропонують кращі короткострокові дохідності, провідні платформи запобігають витоку капіталу, закликаючи користувачів блокувати свої активи за допомогою спеціальних моделей управлінського ескроу (veToken). Цей структурний механізм багаторазово збільшує базові ставки винагород для довгострокових учасників, створюючи економічний опір для раннього виведення коштів і ефективно стабілізуючи довгострокову ліквідність, щоб торгівельний двигун працював з оптимальною ефективністю.

Стейкінг і стимули безпеки мережі

Мережі Proof-of-Stake (PoS) реалізують потужні криптоекономічні цикли для забезпечення відповідності інституційному рівню стійкості до помилок Безантіна проти зловмисних учасників мережі. Валідатори повинні програмно зарезервувати значні обсяги нативної криптовалюти у конкретних смартконтрактах консенсусу, щоб отримати права на створення блоків. У обмін на гарантію безпеки реєстру, ці оператори нод отримують передбачуваний потік емісії нативних токенів разом із пріоритетними комісіями за транзакції та MEV-додатками. Ця структура з ризиком вкладеного капіталу робить зловмисний захоплення мережі математично витратним і економічно руйнівним для потенційних нападників.

Протоколи рідкісного рестейкінгу (LRT) значно посилили цю фундаментальну систему безпеки, максимізуючи базову ефективність капіталу. Після стейкінгу капіталу учасники миттєво отримують рідкісний деривативний токен-отримувач, який залишається повністю використовуваним у вторинних децентралізованих фінансових протоколах. Ця структурна інновація дозволяє розподільникам отримувати нагороди за консенсус базової мережі, водночас оптимізуючи використання капіталу за рахунок зовнішніх дохідностей від торгівлі та позичання. Ця компонентна фінансова архітектура сильно стимулює тривале збереження активів, безперервно підсилюючи економічний рівень безпеки базового блокчейну.

Активність розробників та розширення екосистеми

Діяльність розробників є основним лідируючим індикатором довгострокового економічного та структурного успіху будь-якої інфраструктури блокчейну рівня 1. Стійкі екосистеми активно конкурують за талановитих програмістів за допомогою програмних грантів для розробників, глобальних хакатонів та структурованих інвестиційних каналів. Цей локальний вибух економічної діяльності безпосередньо прискорює оцінку нативних токенів, розширюючи мережеву скарбницю для стійкого фінансування майбутніх груп розробників.

Складні інструменти розробки та оптимізовані середовища виконання значно мінімізують технічні бар’єри, необхідні для розгортання складних цифрових активів. Коли кластери спеціалізованих додатків закріплюються на мережі, ефекти мережі посилюються експоненційно, створюючи могутні стратегічні бар’єри та високі витрати на перехід до конкуруючих ланцюгів. Крім того, нативний токен лежить в основі розрахункового шару мережі — він слугує фундаментальною газовою валютою для переходів стану, незалежно від того, чи тримається він безпосередньо користувачами, чи програмно абстрагується через платники за сценою. Ця синергетична згуртованість між елітними розробниками програмного забезпечення, міцною архітектурою dapp та обсягом споживчих транзакцій створює основний економічний двигун процвітаючої цифрової економіки.

Ризики та потенційні невдачі в економічних циклах

Загроза штучних дохідностей

Штучні дохідності повністю знищують стійкість протоколу, збільшуючи пропозицію токенів лише для того, щоб підкупити користувачів до участі. Під час інтенсивної ринкової ейфорії проекти з поганою дизайном пропонують астрономічно високі відсоткові дохідності, що виплачуються повністю у їхніх власних, надзвичайно інфляційних токенах. Хоча ця стратегія успішно приваблює величезний короткостроковий міркувальний капітал, вона повністю не здатна отримати будь-який реальний зовнішній дохід. Коли швидкість емісії токену неуникнено математично перевищує реальний ринковий попит, вся хрупка економічна структура миттєво руйнується.

Повна залежність від штучної інфляції токенів неодмінно призводить до масштабної, незворотної девальвації базового цифрового активу. Інвестори агресивно розпродають свої невиправдані нагородні токени на децентралізованих біржах, повністю зруйнувавши спот-ціну і викликавши паніку серед довгострокових тримачів. Коли ціна активу різко падає, обіцяна процентна дохідність також знижується, що призводить до жорсткого виходу залишкового орендарського капіталу з протоколу. Ця передбачувана послідовність подій ідеально ілюструє, чому сучасна токеноміка пріоритетизує органічне отримання комісій замість чистої гіперінфляції.

Негативні спіралі на ринках медведів

Негативні спіралі виникають насильницько під час макроекономічних медв’ячих ринків, коли ціна базового токена втрачає свій психологічний рівень підтримки. Оскільки вся економічна ланцюжок сильно залежить від оцінки власного активу для стимулювання учасників, падіння ціни серйозно пошкоджує роботу мережі. Постачальники ліквідності швидко виводять свій капітал, щоб запобігти несталим втратам, що негайно збільшує прослизання та виганяє активних користувачів. Це масове зменшення активних користувачів миттєво знищує дохід від протокольних комісій, що додатково знижує ціну токена.

Вибратися з негативного смертельного спіралю вимагає величезної фундаментальної корисності, яка поширюється набагато далі, ніж чиста фінансова спекуляція. Мережі, які надають несумнівну реальну цінність — таку як перевірне децентралізоване зберігання даних або неконтрольовані супутникові комунікації — природним чином створюють міцні цінові підлоги. Користувачі продовжують купувати власний токен, оскільки їм справді потрібна базова програмна служба, незалежно від загального настрою ринку криптовалют. Проекти, які не мають цієї суттєвої корисності, під час серйозних стиснень ліквідності регулярно назавжди зникають із ринку.

Еволюція архітектур токеноміки

| Функція | Токеноміка 1.0 (Історична) | Токеноміка 2.0 (стандарти 2026 року) |

| Генерація вартості | Чиста спекулятивна інфляція | Реальні грошові потоки та дохід протоколу |

| Стимули для користувачів | Непостійні гіперінфляційні дохідності | Рівновага зі знищенням та випуском та розподіл комісій |

| Збереження капіталу | Низький (втеча капіталу найманців) | Високий (рідке стейкінг і заблоковане управління) |

| Регуляторний підхід | Повна анонімність та уникнення | Модульна відповідність та перевірка у ланцюжку |

Етапи успішного крипто-циклу

| Етап | Дія | Прямий результат мережі |

| Inception | Засновник запускає протокол і токен | Початкова ринкова капіталізація встановлена |

| Початкове налаштування | Великі нагороди приваблюють ранніх постачальників | Основна ліквідність та базова інфраструктура формують |

| Використання | Користувачі сплачують комісії за реальні послуги | Протокол фіксує перевірений органічний дохід |

| Прискорення | Доходи фінансують викупи та спалювання токенів | Рідкісність активів зростає разом із ціною токена |

| Термін дії | Самопідтримуване, автоматизоване розширення | Залежність від штучної інфляції токенів закінчується |

Висновок

Парадигма економічного маховика фундаментально переосмислює те, як учасники ринку оцінюють та оптимізують сучасні цифрові активи у 2026 році. У сучасному інвестуванні у цифрові активи структуровані, самопідсилювальні економічні цикли демонструють здатність до експоненційного зростання вартості, яка постійно перевершує традиційні лінійні бізнес-моделі. Шляхом програмного захоплення перевірених дохідів протоколу та їх перенаправлення на програмні спалювання токенів, стратегічні викупи та цільові винагороди учасникам, децентралізовані мережі досягають рівня системної стійкості, який раніше не був досягнутий у цьому класі активів. Цей макроекономічний перехід від дилютивної, інфляційної токеноміки до міцних, орієнтованих на дохід архітектур позначає ключову фазу дозрівання ширшої цифрової економіки.

Аналіз цих спеціалізованих економічних двигунів надає досвідченим розподільникам емпіричні рамки, необхідні для розрізнення структурно міцної децентралізованої інфраструктури та чисто спекулятивних, непродуктивних криптоактивів. Як свідчать децентралізовані мережі фізичної інфраструктури (DePIN) та автономні штучні інтелектуальні агенти, алгоритмічні інцентивні шари можуть безперешкодно координувати глобальні вкладення фізичного та цифрового капіталу без централізованого тертя. Хоча структурні ризики, пов’язані з штучними структурами доходності та волатильними регуляторними рамками, залишаються постійними макроекономічними факторами, належно спроектована токеноміка значно зменшує ці системні вразливості.

Передові інвестори, які використовують складні платформи виконання для придбання цифрових активів, що підтримуються органічними, автоматизованими джерелами доходу, структурно позиціоновані для отримання значної премії та переваги на змінюючійся цифровій фінансовій ландшафті.

ЧАСТІ ПИТАННЯ

Яка є визначальною характеристикою інвестиційного вілього?

Визначальною характеристикою інвестиційного циклу є здатність створювати неперервний, самопідсилювальний економічний цикл, який автономно прискорює зростання. Коли проект успішно реалізує цю структуру, імпульс, що виникає внаслідок залучення користувачів, безпосередньо сприяє вдосконаленню продукту, що, в свою чергу, привертає ще більше капіталу. Ця конкретна алгоритмічна структура повністю виключає постійну потребу у дорогих зовнішніх маркетингових кампаніях, оскільки основний продукт математично стимулює власне розширення.

Чому ранні моделі токеноміки криптовалют часто не вдавалися?

Ранні моделі токеноміки криптовалют часто проваливалися, оскільки повністю покладалися на непостійну гіперінфляцію, щоб підкупити користувачів використовувати їх дуже не досконалі платформи. Ці проекти агресивно мінтують мільярди нових токенів, щоб платити надмірно високі процентні дохідності, що в кінцевому підсумку повністю знищило реальну вартість цифрового активу. Коли ціна токена неуникнено впала, місіонерський капітал миттєво покинув платформу, що призвело до руйнівного і незворотного спіралеподібного занепаду.

Як рівновага спалювання та мінтування створює вартість активу?

Рівновага знищення та випуску (BME) створює структурну вартість, програмно зв’язуючи обмеженість токенів безпосередньо з перевіреним використанням мережі у реальному світі та підприємницьким попитом на транзакції. Коли клієнт використовує децентралізований сервіс, певна частина нативної криптовалюти постійно знищується, зменшуючи загальну обігову пропозицію. Ця дефляційна архітектура забезпечує, що зі зростанням використання мережі актив вбудовує прогресивний механізм обмеженості, що надає міцну фундаментальну підтримку для довгострокової оцінки.

Яку роль відіграють агенти штучного інтелекту в токеноміці?

Агенти штучного інтелекту відіграють величезну роль у сучасній токеноміці, функціонуючи як автономні, надзвичайно ефективні корпоративні структури, які працюють повністю на ланцюзі. Ці програмні забезпечення генерують дохід, виконують складні алгоритмічні торгівельні стратегії та миттєво реінвестують свій прибуток у децентралізовані ліквідні пули без участі людини. Ця безперервна, автоматизована фінансова діяльність постійно поглиблює ринкову ліквідність і забезпечує незламний двигун для обсягу торгів на децентралізованих біржах та генерації комісій за транзакції.

Чи є токенізовані активи реального світу частиною крипто-колеса?

Токенізовані реальні активи є ключовим компонентом сучасного крипто-циклу, оскільки вони безпосередньо ін'єкують величезний стабільний інституційний капітал у децентралізовані мережі. Завдяки підключенню традиційних фінансових інструментів, таких як державні казначейські облігації та корпоративний кредит, протоколи легко генерують передбачувані, неспекулятивні дохідності для своїх інвесторів. Ця чиста фундаментальна колатеральна база значно знижує витрати на позичання в децентралізованих системах, що додатково прискорює ефективне розподілення капіталу по всій цифровій економіці.

Відмова від відповідальності: Цей матеріал надається виключно в інформаційних цілях і не є інвестиційною порадою. Інвестування в криптовалюти супроводжується ризиками. Будь ласка, проводьте власне дослідження (DYOR).

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.