Aster проти Hyperliquid: порівняння Perp DEX 2026

Вступ

У вересні 2025 року децентралізована фінансова система зазнала раптової зміни влади. Aster, платформа, яка лише недавно запустила свій токен управління, захопила майже 70% світового обсягу торгівлі перпетуалами на DEX. За той самий період Hyperliquid, який довгий час вважався домінуючим гравцем у сфері децентралізованих перпетуалів, побачив, що його частка впала приблизно до 10%. На короткий час баланс ринку здався зміненим.

Цей імпульс не тривав. До січня 2026 року Hyperliquid знову відновив свою позицію на вершині сектора, обробляючи приблизно 40,7 мільярда доларів США щотижневого обсягу торгівлі. Конкурентні платформи не змогли підтримувати активність, яку на короткий час створили, і значна частина ранішнього стрибка виявилася важкою для підтримки. До березня 2026 року Hyperliquid контролював більше 70% відкритого інтересу на децентралізованих перпетуальних ринках, що підсилило його лідерство.

Ця швидка зміна викликає важливі питання. Що таке Aster і як йому вдалося досягти такого драматичного, але короткотривалого домінування? Чи був його ріст обумовлений стійким впровадженням чи короткостроковими стимулами? Ще важливіше, що ця конкуренція розкриває про еволюційну структуру ринків децентралізованих деривативів?

Ця стаття детально розглядає обидві платформи, порівнюючи їх архітектуру, показники продуктивності, моделі токенів і ризики, а також оцінюючи, чи має Aster потенціал поставити під загрозу домінування Hyperliquid у 2026 році та далі.

Що таке Perp DEX і чому це має значення у 2026 році?

Перпетуальна децентралізована біржа, яку звичайно називають перп-ДЕК, — це платформа на основі блокчейну, яка дозволяє користувачам торгувати плечовими деривативними контрактами на криптоактиви, не володіючи базовими активами і не покладаючись на централізований посередник для зберігання коштів.

На відміну від традиційних ф'ючерсів, безстрокові контракти не мають терміну дії. Трейдери можуть зберігати позиції необмежено довго, а ставки фінансування періодично обмінюються між довгими та короткими позиціями, щоб утримувати ціни контрактів у відповідності з спот-ринком. Така структура відтворює функціональність централизованих ринків деривативів, зберігаючи при цьому оселення в ланцюжку та самоконтроль.

На протязі більшої частини свого раннього існування сегмент Perp DEX залишався нішевим у децентралізованому фінансі. Це змінилося в 2025 році, коли Perp DEX досягли $92,9 трильйона обсягу торгівлі. Цей стрибок свідчить про ширший перехід від експериментальної інфраструктури до основного стовпа діяльності крипторинку.

Ширший ринок перпетуальних ф'ючерсів також значно розширився, збільшившись приблизно на 75% за два роки — з $4,14 трлн у січні 2024 року до $7,24 трлн у січні 2026 року. У межах цього розширення децентралізовані біржі захопили зростаючу частку — приблизно кожен десятий долар, що угодовується в криптовалютних перпетуальних ринках, тепер проходить через децентралізовані платформи.

Цей ріст привертає все більше уваги з боку роздрібних та інституційних учасників. Капітал поступово переміщується до на-чейн трейдингових середовищ, пропозиції ETF починають згадувати активи, нативні для DEX, а конкуренція в інфраструктурі між лідирующими платформами посилюється. У цьому контексті perp DEX більше не є побічним сегментом DeFi, а стають центральним полем битви, що формує майбутнє криптовалютних деривативів.

Aster проти Hyperliquid: порівняння лідируючих платформ Perp DEX

Дві платформи визначають поточну структуру ринку перп-DEX. Hyperliquid лідирує за ліквідністю, виконанням і стабільністю, тоді як Aster представляє нову модель швидкого зростання, спричинену стимулами та ринковим таймінгом.

Порівняння їх дає більш чітке уявлення про те, як розвиваються децентралізовані деривативи, і що відрізняє короткострокову популярність від тривалої домінанти.

Hyperliquid: Лідер ринку з ліквідністю перпетуальних DEX

Hyperliquid функціонує як спеціально створене середовище для торгівлі, а не як типова децентралізована біржа. Його власна архітектура Layer 1 розроблена для швидкості, що дозволяє здійснювати високочастотну торгівлю з низькою затримкою та без комісій за виконання, зберігаючи при цьому повну оселення в ланцюжку.

Платформа лідирує на ринку перп-DEX за ключовими показниками. Відкритий інтерес становить приблизно 9,57 млрд доларів США, що перевищує загальну суму більшості конкурентів. Тижневий обсяг торгівлі регулярно перевищує 40 млрд доларів США, що свідчить про глибоку ліквідність і стійку участь.

Розподіл токенів у листопаді 2024 року створив структурну перевагу. Токен HYPE було розподілено між приблизно 94 000 користувачами, причому більша частина пропозиції була спрямована на активних учасників, а не на зовнішніх інвесторів. Цей підхід посилив збіг інтересів користувачів і сприяв стабільній торгівельній активності.

Як наслідок, Hyperliquid зберігав свою лідерську позицію навіть під час періодів агресивної конкуренції, опираючись на стабільну базу ліквідності та повторних користувачів.

Aster: Перспективна DEX-платформа для перпетуальних угод з високим потенціалом зростання

Aster увійшов на ринок шляхом злиття Astherus та APX Finance, об’єднавши інфраструктуру та стратегії ліквідності в єдину платформу, спрямовану на ефективність капіталу. З моменту запуску він позиціонував себе як прямий конкурент у категорії перп-DEX.

Запуск токена ASTER у вересні 2025 року прискорив його впровадження. Торгова активність швидко зросла, щоденні обсяги перевищували $600 мільйонів під час пікових періодів. Протягом кількох тижнів Aster захопив значну частку ринку децентралізованих перпетуалів.

На кінець вересня 2025 року платформа становила приблизно 20% обсягу торгівлі безстр на DEX, що віднесло її до числа лідерів бірж у секторі. Інституційна підтримка та збільшена увага ринку додатково сприяли її початковому етапу зростання.

Ця експансія показала, наскільки швидко ліквідність може змінюватися в децентралізованих деривативах. Водночас це підкреслило виклик збереження обсягу, коли початкові стимули починають нормалізуватися.

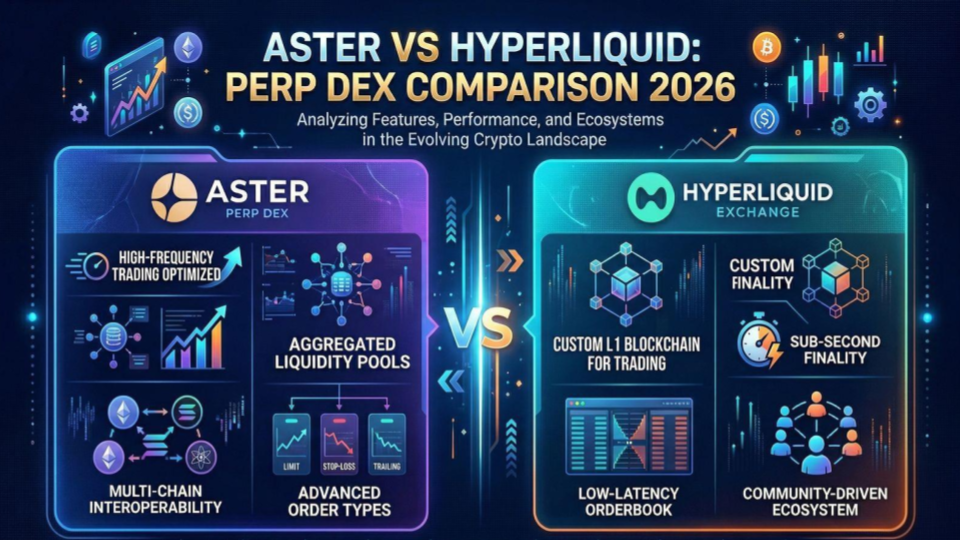

Архітектура Perp DEX: Як побудовані Aster та Hyperliquid

Різниця між Hyperliquid та Aster найбільш помітна на рівні інфраструктури. Хоча обидві платформи працюють в межах однієї категорії перп-DEX, їх архітектурні рішення відображають фундаментально різні підходи до швидкості, ліквідності та дизайну ринку.

Розуміння цих відмінностей пояснює не лише те, як кожна платформа виконується сьогодні, але й як вона може масштабуватися зі зростанням децентралізованих деривативів.

Архітектура Hyperliquid: власний Layer 1, створений для торгівлі

Hyperliquid створений як спеціалізована торгова система, а не універсальний блокчейн. Його власний Layer 1 оптимізований для високочастотного виконання, що дозволяє обробляти угоди з низькою затримкою, залишаючись повністю на ланцюзі.

Цей дизайн виключає залежність від зовнішнього блокового простору та зменшує ризик переповнення, що поширений у спільних мережах. Як наслідок, платформа забезпечує сталу якість виконання — ключовий фактор її лідируючої позиції серед обсягів торгівлі та відкритого інтересу у Perp DEX.

Важливим розвитком у 2026 році є HIP-3 framework. Це оновлення дозволяє стороннім учасникам запускати перпетуальні ринки для нових активів шляхом стейкінгу токену HYPE. Замість лістингу активів через централизований процес, створення ринків стає бездозвольним, розширюючи спектр торгівельних інструментів.

Цей зсув робить Hyperliquid більше, ніж просто біржою. Вона стає базовим рівнем для децентралізованих деривативів, де ліквідність, створення ринків і виконання тісно інтегровані в єдиній системі.

Дизайн ринку Hyperliquid: ліквідність та структура стимулів

Поза інфраструктурою архітектура Hyperliquid підкріплена своєю моделлю комісій та стимулів. Платформа отримує значні торгові комісії, які частково використовуються для викупів токенів, створюючи постійний попит на токен HYPE.

Цей механізм підтримує збереження ліквідності. Торгівці користуються глибокими книгами ордерів і вузькими спредами, тоді як протокол забезпечує зворотний зв’язок між торговою активністю та вартістю токенів.

Результатом є система, в якій інфраструктура та стимули збігаються, що сприяє тривалій домінації у показниках перп DEX.

Aster Architecture: Мультиланцюгова агрегація ліквідності

Aster спочатку вийшла на ринок з позиції розподілу. Замість створення окремої мережі, вона була розгорнута на кількох мережах, включаючи BNB Chain, ethereum, Solana та Arbitrum.

Ця стратегія зменшує фрагментацію ліквідності, дозволяючи користувачам торгувати всередині екосистем, які вони вже використовують. Замість конкуренції за користувачів, Aster агрегує їх, покращуючи доступність та раннє прийняття.

Для розширюваного перп-DEX цей підхід зменшує тертя та прискорює захоплення ринкової частки, особливо на початкових етапах розширення.

Aster Chain: Перехід на приватну шару 1

У березні 2026 року Aster розширила свою архітектуру запуском власної мережі рівня 1. Це стало зміною від агрегації до власності на інфраструктуру.

Aster Chain вводить конфіденційність як основну функцію. Використовуючи шифрування на основі нульових знань та системи скритих адрес, вона обмежує видимість позицій користувачів. Це вирішує відому проблему у децентралізованих деривативах, де повністю прозорі книги ордерів можуть виставляти трейдерів на ризик фронт-ранінгу та копіювання стратегій.

Мережа також зосереджується на продуктивності, встановлюючи високі показники пропускної здатності та низькі показники затримки для конкуренції з існуючими мережами, орієнтованими на торгівлю.

Цей перехід відображає довгострокову стратегію Aster. Переходячи від мульти-чейн Perp DEX до окремого блокчейну, він розширює потенційну роль Aster з торгової платформи на рівень екосистеми. Чи призведе цей зсув до стійкої ліквідності, залежатиме від адаптації за межами початкових стимулів.

Порівняння функцій Perp DEX: Aster та Hyperliquid

За межами архітектури, конкурентна різниця між Aster та Hyperliquid стає більш очевидною на рівні продукту.

У перп-DEX функції, такі як дизайн кредитного плеча, якість виконання та інтерфейс користувача, безпосередньо впливають на торгівельну поведінку та концентрацію ліквідності. Ці фактори часто визначають, куди надходить обсяг, особливо в умовах суворої конкуренції.

Режими торгівлі Aster: від режиму «Думб» до професійного виконання

Aster структурує свій досвід торгівлі навколо кількох режимів, розроблених для різних профілів користувачів.

На одному кінці знаходиться Dumb Mode — спрощений інтерфейс, створений для короткострокового прогнозування цін. Він видаляє більшість торгівельних складностей і дозволяє користувачам робити ставки на напрямок руху ціни протягом дуже коротких інтервалів часу. Цей підхід додає більш ігровий елемент до перпетуальної торгівлі, знижуючи бар’єри для входу нових учасників.

Для більш досвідчених користувачів Pro Mode пропонує повну систему книги ордерів із розширеними типами ордерів, прихованими ордерами та доступом до кількох ланцюгів. Це створює багатошарову стратегію продукту, за якою користувачі можуть переходити від спрощеної торгівлі до більш структурованого виконання з набуттям досвіду.

Цей багаторівневий дизайн розширює охоплення Aster серед роздрібних та досвідчених трейдерів, хоча також вводить різні рівні ризику залежно від використовуваного режиму.

Досвід торгівлі Hyperliquid: глибина, швидкість і стабільність

Hyperliquid застосовує більш зосереджений підхід. Замість розділення користувачів на різні режими, вона забезпечує єдине торгівельне середовище, спрямоване на продуктивність.

Його система книги ордерів дуже схожа на централізовані біржі, з вузькими спредами, швидким виконанням і постійною ліквідністю на основних ринках. Це робить його особливо ефективним для трейдерів, які виконують великі ордери, де прослизання та вплив ціни є критичними факторами.

Замість конкуренції через екстремальне кредитне плече, Hyperliquid зосереджується на надійності виконання. Цей дизайн підтримує його лідерство у обсязі торгівлі Perp на DEX, де стабільна продуктивність привертає повторну активність.

Дизайн кредитного плеча та профіль ризику

Кредитне плече залишається одним із найбільш помітних відмінних рис.

Aster розширює верхню межу кредитного плеча у децентралізованих деривативах, пропонуючи до 1001x на обраних парах. На цьому рівні навіть невеликі рухи ціни можуть призвести до швидкої ліквідації, тому це підходить переважно для короткострокових стратегій та високоризикованої торгівлі.

Hyperliquid вибирає більш консервативний діапазон, зосереджуючись на стійких рівнях кредитного плеча, що забезпечують глибшу ліквідність і знижують системний ризик.

Цей контраст відображає дві різні філософії. Aster використовує кредитне плече як драйвер зростання та інструмент привернення користувачів, тоді як Hyperliquid використовує контролюване кредитне плече для підтримки ринкової стабільності та якості виконання.

Інновації продукту та доступ на ринок

Aster зробив акцент на інноваціях на рівні функцій. Приховані ордери дозволяють трейдерам виконувати угоди, не виявляючи своїх намірів, а акційні перпетуїти розширюють доступ за межі криптовалют до токенізованого експозиційного еквіті.

Ці функції позиціонують Aster як міст між традиційними та децентралізованими деривативами, привертаючи користувачів, які шукають ширший доступ до ринку в межах однієї платформи.

Hyperliquid підходить до інновацій на рівні протоколу. Її система дозволяє створювати нові ринки у різних класах активів, включаючи сировину та синтетичні інструменти, не покладаючись на централизовані процеси лістингу.

Різниця дуже тонка, але важлива. Aster інновує завдяки функціям, спрямованим на користувача, тоді як Hyperliquid розширюється завдяки інфраструктурі та дизайну ринку.

Aster проти Hyperliquid: обсяг торгівлі та відкритий інтерес

На поверхневому рівні конкуренція між DEX-перпами часто оцінюється за обсягом торгівлі. Глибший аналіз показує, що сам обсяг торгівлі не пояснює повністю лідерство на ринку.

Щоб зрозуміти, як Aster і Hyperliquid порівнюються, найважливішими є три показники: обсяг торгівлі, відкритий інтерес і загальна заблокована вартість. Кожен з них відображає різний рівень ринкової поведінки — від короткострокової активності до довгострокових капітальних зобов’язань.

Обсяг торгівлі: активність не завжди означає сильність

Обсяг торгівлі вимірює, наскільки активно проходить торгівля на платформі за певний період. Це часто найбільш помітний показник, який може швидко змінюватися відповідно до стимулів, повернень комісій та короткострокових кампаній.

У своєму піку наприкінці 2025 року Aster захопив значну частку обсягу торгівлі Perp на DEX, іноді лідируючи на ринку. Цей стрімкий зростання був спричинений агресивними інцентивними програмами та активною участью користувачів.

Однак обсяг — це також найбільш гнучкий показник. Він може швидко зростати під час акційних циклів і так само швидко знижуватися, коли ці стимули зменшуються. Як наслідок, він дає обмежене уявлення про те, чи є ліквідність стійкою.

Обсяг незавершених угод: Вимірювання реального залучення капіталу

Відкритий інтерес надає більш стабільний огляд ринкової позиції. Він відображає загальну вартість активних позицій, які залишаються відкритими, і показує, яка сума капіталу залучена протягом часу, а не наскільки часто відбуваються угоди.

На березень 2026 Hyperliquid має чітку перевагу з середнім відкритим інтересом близько $5,15 млрд. Aster, хоча й посідає міцне друге місце, зареєстрував приблизно $899,70 млн за той самий період.

Ця різниця підкреслює структурну відмінність. Хоча Aster продемонстрував здатність привертати короткострокову торгівлю, Hyperliquid продовжує зберігати більшу базу зобов’язаного капіталу.

У контексті децентралізованих деривативів це розрізнення критично важливе. Відкритий інтерес менш чутливий до короткострокових стимулів і більш точно відображає довіру трейдерів та глибину ліквідності.

Загальна заблокована вартість: глибина ліквідності та стабільність платформи

Загальна заблокована вартість надає додатковий рівень інсайтів, відображаючи капітал, що був внесений на кожну платформу для підтримки торгівлі та ліквідності.

У березні 2026 року Hyperliquid мала приблизно $4,06 млрд TVL, порівняно з $1,05 млрд у Aster. Ця різниця підтверджує загальну тенденцію, спостережувану в відкритому інтересі, де Hyperliquid зберігає глибшу та стабільнішу базу ліквідності.

Вищий TVL зазвичай забезпечує вужчі спреди, краще виконання та більшу стійкість під час періодів волатильності, що є важливим для підтримки обсягу торгівлі протягом часу.

Інтерпретація метрик: Короткостроковий ріст проти довгострокової позиції

У сукупності ці показники прояснюють конкурентну динаміку.

Зростання Aster було спричинене швидким зростанням обсягу торгівлі, підтримуваним стимулами та доступністю продукту. Це дозволило йому швидко здобути видимість та частку ринку в секторі перп-DEX.

Навпаки, Hyperliquid зберіг лідерство завдяки постійно вищому відкритому інтересі та глибшій ліквідності. Ці показники свідчать про краще збереження капіталу та більш стабільне торгове середовище.

Різниця між активністю та зобов’язанням знаходиться в центрі порівняння Aster та Hyperliquid. Обсяг показує, наскільки часто користувачі торгують, тоді як відкритий інтерес і TVL відображають, який капітал вони готові зберігати на платформі.

Зі зрілістю ринку перпетуальних DEX платформи, які зберігають капітал, мають більше шансів зберегти довгострокову домінуючу позицію.

ASTER проти HYPE: порівняння моделей токенів

Дизайн токена відіграє ключову роль у тому, як перп-DEX привертає користувачів, розподіляє вартість і зберігає ліквідність з часом.

Хоча обсяг торгівлі та відкритий інтерес відображають ринкову активність, токеноміка визначає, як ця активність перетворюється на довгострокові стимули. Протиставлення між Aster та Hyperliquid особливо наочно проявляється на цьому рівні.

HYPE Token: Дизайн з дефляцією та захоплення комісій

Токен HYPE створений навколо захоплення вартості від торгової діяльності. У Hyperliquid фіксована максимальна кількість токенів HYPE — 961,67 млн, значна частина яких була розподілена безпосередньо користувачам через початковий ейрдроп.

Визначною особливістю моделі є її механізм комісій. Велика частка доходів протоколу використовується для викупу та знищення HYPE, що створює тривалий дефляційний тиск зі зростанням обсягу торгівлі.

Цей дизайн безпосередньо пов’язує використання платформи з попитом на токен. Зі зростанням активності більше вартості повторно використовується в токені, що підсилює його роль у екосистемі.

Ще одним ключовим фактором є розподіл. Розподіливши більшість пропозиції користувачам, а не зовнішнім інвесторам, Hyperliquid зв’язала власність з активними учасниками. Це сприяло високій збереженості та стабільній торгівельній активності.

ASTER Token: функціональність та участь у екосистемі

Токен ASTER дотримується іншого підходу, зосереджуючись на корисності всередині платформи та участі в ширшій екосистемі.

Запущений у вересні 2025 року, розподіл токенів ввів велику кількість у обіг через ейрдроп-етапи. ASTER використовується в кількох функціях, включаючи управління, знижки на комісії та маржовий колатерал у торговій системі.

Зі розширенням Aster до власної мережі Layer 1 токен має відігравати більшу роль у стейкінгу та управлінні протоколом.

Цей дизайн підкреслює гнучкість. Замість зосередження захоплення вартості в одному механізмі, ASTER інтегрується в різні частини платформи.

Порівняння токеноміки: захоплення вартості проти розширення корисності

Різниця між двома моделями є структурною.

HYPE створено з акцентом на прямий захоплення вартості. Торгова активність спрямовується на викупи та зменшення пропозиції, що пов’язує ріст платформи з продуктивністю токена.

ASTER створено з акцентом на корисність та розширення екосистеми. Його вартість залежить від того, наскільки широко він використовується в торгівлі, управлінні та інфраструктурі.

Обидва підходи можуть бути успішними, але вони по-різному реагують на ринкові умови. У середовищах, що характеризуються високим обсягом торгівлі, моделі захоплення вартості, як правило, добре показують себе. На етапах розширення моделі, засновані на корисності, можуть набирати популярності.

Для інвесторів і користувачів вибір відображає більш широке питання: чи варто надавати перевагу негайному зв’язку з цінністю чи довгостроковому розвитку екосистеми в середовищі безстр DEX.

Висновок: Чи зможе Aster перемогти Hyperliquid?

Щиро кажучи, ще ні, і не просто.

Hyperliquid зберігає структурну перевагу за обсягом відкритих позицій завдяки реальній торгівельній активності, а не стимулам. Її сила полягає у глибокій ліквідності, стабільному виконанні та інфраструктурі, створеній для підтримки професійних трейдерів на ринку перп-DEX.

Ринок також вийшов за межі короткострокових моделей заохочення як основного драйвера зростання. Сьогодні важливішими є стійкий обсяг торгівлі та збереження користувачів, ніж тимчасові нагороди, і Hyperliquid продовжує користуватися перевагами цієї зміни.

Aster залишається сильним конкурентом. Він посідає високі позиції за обсягом торгівлі, підтримує доступ до багатьох ланцюгів і вводить функції конфіденційності, які вирішують ключовий пробіл у децентралізованих деривативах. Його зростання свідчить про реальне впровадження, а не лише спекуляції.

На практиці ринок перп-DEX, ймовірно, залишиться конкурентним, а не буде домінувати один переможець. Hyperliquid лідирує за глибиною та надійністю, тоді як Aster звертається до користувачів, які шукають гнучкість та ширший доступ. Обидва токени HYPE та ASTER також доступні на платформах, таких як KuCoin, надаючи користувачам додаткові способи взаємодії з їхніми екосистемами.

Aster може закрити розрив, якщо продовжить перетворення використання на стійкий відкритий інтерес за межами стимулів. Доти лідерство Hyperliquid залишається незрушенним, підтримуване більш сильними капітальними зобов’язаннями та доведеною ринковою впевненістю.

Часто задавані запитання

-

Що таке перп-DEX і як він працює?

Perp DEX — це децентралізована біржа деривативів, яка дозволяє користувачам торгувати безстроковими ф'ючерсами без посередників.

-

Як Hyperliquid відрізняється від інших перпетуальних DEX-платформ?

Hyperliquid виділяється своєю інфраструктурою L1, глибокою ліквідністю та високим відкритим інтересом, що підтримується реальними торгівельними активностями, а не стимулами. Вона зосереджена на швидкості виконання, надійності та ефективності капіталу.

-

Що робить Aster унікальним порівняно з Hyperliquid?

Aster відрізняється багатоланцюговим підходом, функціями конфіденційності та дизайном токена, спрямованим на корисність. Він спрямований на ширшу аудиторію з гнучким доступом та вищими опціями кредитного плеча.

-

Для чого використовуються токени HYPE та ASTER?

Токен HYPE переважно пов’язаний із захопленням вартості через викупи та спалювання комісій, тоді як токен ASTER використовується для управління, стейкінгу, знижок на комісії та участі в екосистемі на його перп-DEX.

-

Де користувачі можуть торгувати токенами HYPE та ASTER?

Обидва токени доступні на централізованих біржах, таких як KuCoin, а також на блокчейн-платформах, де функціонують їхні відповідні екосистеми.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.