Нескінченна сітка проти маржинальної сітки: Відмінності та характеристики, пояснені для криптовалютної торгівлі у 2026 році

2026/04/18 10:30:06

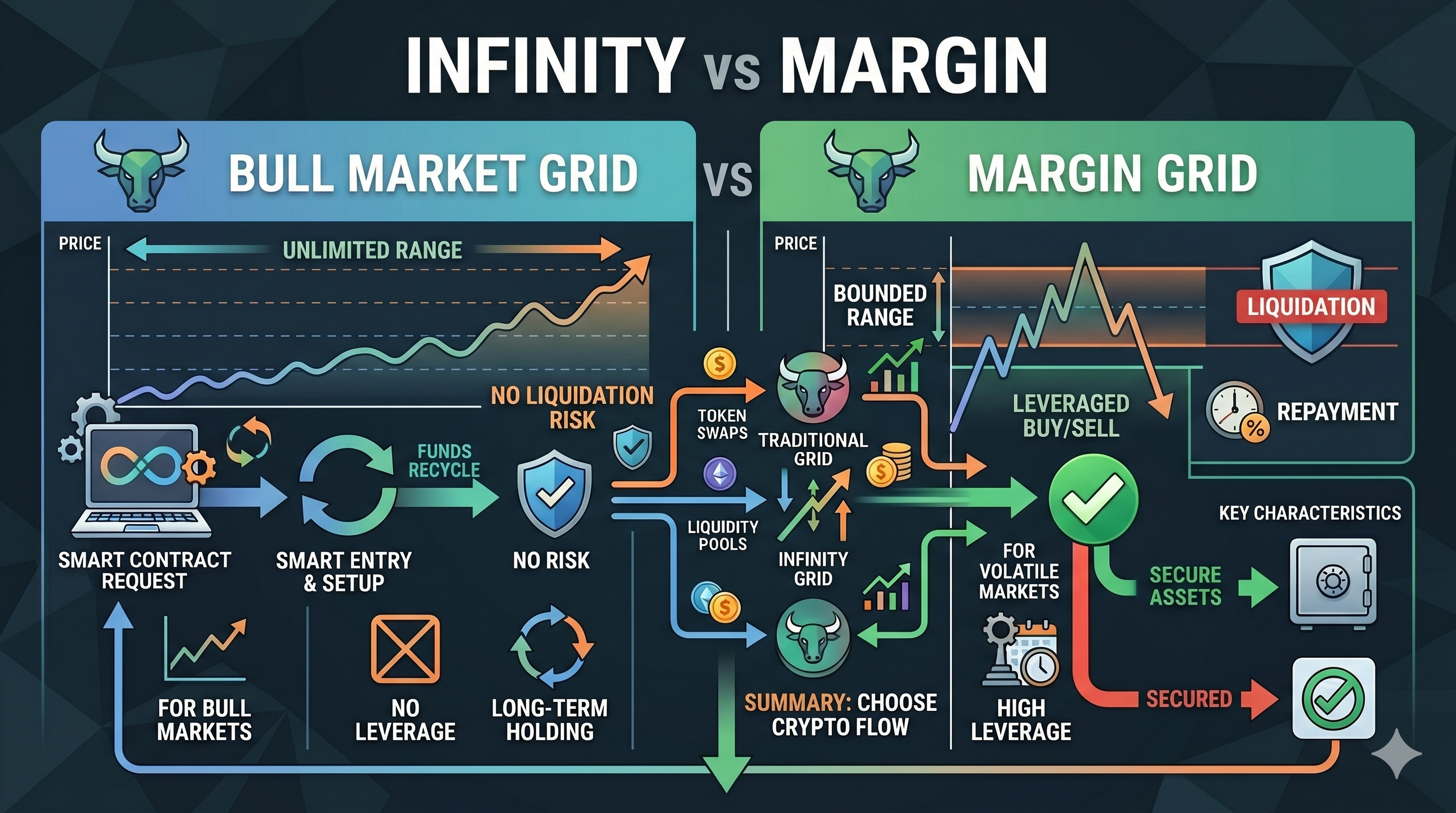

Сіткова торгівля стала найпопулярнішим методом для управління неперервними коливаннями цін на ринках криптовалют, де цифрові активи можуть різко зростати або падати протягом кількох годин. Зі зростанням ринку торгових ботів для криптовалют до оцінки в 54 мільярди доларів США до 2035 року, з яких сіткові боти становлять приблизно 32 відсотки всіх впроваджень, просунуті версії, такі як Нескінченна сітка та Маржинальна сітка, виділяються завдяки здатності автоматизувати купівлю по низьким та продаж по високим цінам неперервно. Ці стратегії видаляють велику частину невизначеності щодо вибору моменту для угод, адаптуючись до різних цінових патернів. Нескінченна сітка виявляє себе найкраще в умовах зростання цін, оскільки не має верхньої межі для цін, а Маржинальна сітка додає запозичені кошти для масштабування активності в межах встановлених параметрів.

Як нескінченна сітка виходить за межі традиційних цінових обмежень на ринках зі зростанням

Нескінченна сітка піднімає сіткову торгівлю на новий рівень, усунувши будь-яку верхню цінову межу, що дозволяє стратегії безперервно генерувати угоди, поки актив залишається вище обраної нижньої точки запуску. Торгівці встановлюють лише мінімальну цінову підставу та процент прибутку на кожен інтервал сітки, зазвичай від 0,2 до 10 відсотків, а потім система автоматично керує всім. Наприклад, із інвестицією у 20 000 доларів у bitcoin за ціною 20 000 доларів за монету, бот починає тримати одну повну монету bitcoin.

Якщо ціна зросте до 20 200 доларів, утримуваний bitcoin стане вартістю 20 200 доларів, тому система продаватиме невелику частину, що дорівнює точно 200 доларам прибутку, залишаючи активи, що мають початкову вартість у 20 000 доларів. Цей процес повторюється з кожним зростанням, зменшуючи продавану суму пропорційно, щоб зберегти основну вартість стабільною, навіть якщо bitcoin стрімко зросте до 200 000 доларів або вище. Останні інструкції підкреслюють, як ця адаптивна розмірність, натхненна поступовим зменшенням частин при накопиченні прибутку, запобігає поширеної проблемі вичерпання активів під час сильних стрибків. Нижній рівень діє як запасний варіант, призупиняючи нові покупки лише тоді, коли ціни падають нижче нього, і відновлюючи їх після відновлення. У ринковому середовищі 2026 року, де bitcoin тримався близько 67 000 доларів на тлі постійної волатильності, така налаштована система дозволяє позиціям використовувати багатомісячні тренди зростання без ручного перезапуску.

Капітал навмисно залишається частково не використаним, зазвичай близько 80 відсотків у ширших конфігураціях, що на перший погляд здається неефективним, але забезпечує, що бот ніколи не вичерпає свою купівельну спроможність під час екстремальних рухів. У цілому, цей підхід перетворює тривалі зростання цін на багаторівневі можливості для отримання прибутку, зберігаючи при цьому експозицію до додаткового зростання, що робить його улюбленим вибором для тих, хто очікує довгострокового зростання основних криптовалют.

Рушій кредитного плеча, що забезпечує розширену торгівельну потужність Margin Grid

Margin Grid інтегрує позичені кошти безпосередньо в сіткову структуру, дозволяючи учасникам керувати більшими позиціями, ніж дозволяє їх початковий капітал, за допомогою забезпечених позичок. Користувач вносить одну криптовалюту як забезпечення та позичає інший актив, наприклад, використовуючи ethereum для позичання USDT, а потім розподіляє загальну суму між кількома купівельними та продажними ордерами, розташованими через фіксовані інтервали в обраному діапазоні цін. Рівні кредитного плеча зазвичай коливаються від 1x до 5x залежно від налаштування, що посилює як потенційну прибутковість, так і ризик. Припустимо, хтось починає з колатералу на 10 000 доларів і застосовує 3x кредитне плече для запуску сітки на bitcoin навколо 67 000 доларів; ефективна торгова потужність зростає до 30 000 доларів, розподілених по рівнях сітки, тому кожна коливання ціни спричиняє більші угоди та більший прибуток на кожному інтервалі.

Система автоматично виконує купівлю при падінні та продаж при зростанні всередині діапазону, при цьому прибутки або збитки в реальному часі коригують розмір позиченої суми. Відсотки за позичену частину сплачуються періодично, часто за рахунок реалізованих прибутків від сітки, а стратегія підтримує конфігурації, що враховують очікування зростання, падіння або бокового руху. Навчальні матеріали пояснюють, як цей механізм позичання значно підвищує ефективність капіталу порівняно з непозичковими сітками, перетворюючи невелику волатильність на значні джерела доходу навіть у періоди бокового руху, коли ціни залишаються між чіткими рівнями підтримки та опору.

На практиці сіткові лінії залишаються активними доти, поки не будуть досягнуті межі діапазону або не зміняться параметри, при цьому запозичені кошти надають додаткову потужність для використання невеликих відсоткових рухів, які інакше принесли б мізерний прибуток. Така налаштування підходить для ринків, що демонструють повторювані коливання без сильного напрямку, де збільшений розмір кожної угоди накопичується протягом десятків або сотень циклів. Користувачі заздалегідь контролюють оцінену ціну ліквідації, щоб бути в курсі порогів, де швидкі небажані рухи можуть призвести до закриття позиції, але автоматизована природа забезпечує плавне функціонування всього після запуску.

Збереження вартості фіксованих активів як основа успіху нескінченної сітки

Нескінченна сітка використовує розумне правило збереження вартості, яке зберігає доларовий еквівалент утримуваної криптовалюти сталим незалежно від напрямку ціни. Бот перераховує активи після кожного угоди, щоб залишок монет завжди дорівнював початковій інвестиційній сумі в поточній ринковій вартості, причому будь-яка надлишкова сума продавалася як чистий прибуток, а будь-який дефіцит поповнювався покупкою додаткових монет під час падіння. Наприклад, при початковій вартості біткойна 20 000 доларів, підйом на 1 процент у сітці спричиняє продаж приблизно 0,0099 біткойна для отримання 200 доларів, а позиція відновлюється до точної вартості $20 000. Під час падіння до 19 800 доларів бот купує близько 0,0101 біткойна, щоб відновити цільову вартість. Це геометричне регулювання забезпечує прибутковість на кожному завершеному циклі, оскільки ціни продажу завжди перевищують ефективну середню ціну покупки по всій сітці.

Джерела з березня 2026 року підкреслюють, що розмір замовлень, заснований на відсотках, запобігає руйнуванню рівноваги при екстремально високих значеннях, де сітки з фіксованою кількістю могли б зупинитися. Невикористаний капітал зазвичай залишається на більш високому рівні, ніж у стандартних налаштуваннях, іноді виділяючи 80 відсотків або більше для потенційних глибоких корекцій, що створює буфер проти різких перевертань. Результат відчувається майже як володіння стабільним засобом збереження вартості, який генерує невеликий прибуток під час кожної коливання, залишаючись повністю інвестованим у зростання активу.

Для активів із міцними фундаментальними показниками, які демонструють вищі низи протягом місяців, ця характеристика перетворює стратегію на пасивну машину для складання прибутку. Параметри, такі як прибуток на сітку, налаштовуються на основі історичної волатильності: вузькі інтервали 0,5 відсотка підходять для високочастотних ринків, а ширші сітки 2–3 відсотка краще працюють у повільних трендах. Загальний ефект створює портфель, який зростає завдяки реалізованим прибуткам, не виходячи повністю з позиції, пропонуючи збалансований шлях між активним арбітражем та довгостроковим утриманням.

Напрямна гнучкість, яка дозволяє маржинальній сітці адаптуватися до ринкових трендів

Margin Grid відрізняється вбудованою підтримкою довгих, коротких або нейтральних напрямків, що дозволяє одній і тій самій системі отримувати прибуток незалежно від того, чи ростуть ціни, падають чи просто коливаються в межах каналу. У режимі «довгий» бот спрямований на зростання, надаючи більше уваги накопиченню під час спадів і продажу під час відновлення в межах діапазону, ефективно використовуючи зростаючу динаміку з кредитним плечем. Режим «короткий» зворотній: спочатку продається на зростанні, а потім купується на слабкості, щоб скористатися очікуваним падінням. Режим «нейтральний» взагалі ігнорує напрямок і зосереджується виключно на розрізі між лініями сітки для чистого арбітражу. З застосуванням кредитного плеча до обраного напрямку позиція з колатералом у 10 000 доларів при кредитному плечі 3x може контролювати 30 000 доларів номінальної експозиції, тому рух на 1 відсоток на рівні сітки генерує прибуток утричі більший, ніж при торгівлі лише на спот-ринку.

Останні аналізи відзначають, що ця гнучкість добре проявляється, коли ринки демонструють чітку схильність, але одночасно зазнають корекцій, оскільки сітка автоматично заповнює замовлення, а напрямний зсув посилює загальний ефект. Відсотки за позиченими коштами нараховуються безперервно, але часто покриваються вищим прибутком з кожної угоди, який відкриває кредитне плече. Трейдери вибирають інтервал сітки на основі типового добового діапазону активу — наприклад, 0,8 відсотка для bitcoin у спокійні тижні або 2 відсотки під час підвищеної волатильності, яка спостерігалася на початку 2026 року. Стратегія включає видимі оцінки ціни ліквідації перед активацією, що допомагає користувачам точно зрозуміти, де рух у неправильному напрямку може призвести до закриття позицій. Оскільки замовлення заповнюються лише всередині передбаченого діапазону, цей підхід працює найкраще, коли ціни поважають рівні підтримки та опору, а не різко пробивають їх. Протягом багатьох циклів напрямна схильність може значно посилюватися, перетворюючи скромні ринкові рухи на значний зростання акаунту, доки діапазон зберігається, а параметри залишаються оптимізованими для поточного тренду.

Динамічні відсоткові замовлення забезпечують адаптивність нескінченної сітки

Нескінченна сітка базується на розміщенні ордерів, що визначаються відсотками, а не фіксованими кількостями монет, що створює самоналаштовувану сітку, яка природним чином масштабується разом із рівнями цін. Кожен інтервал використовує вибрану маржу прибутку, наприклад, 1 відсоток після комісій, щоб точно визначити, скільки купувати або продавати, щоб загальна вартість утримуваних активів завжди поверталася до початкової цілі. Коли ціни зростають, обсяги продажу стають все меншими частками загальної позиції, забезпечуючи, що бот завжди має запас для продажу на наступному рівні, навіть після десятків сіток. Навчальні матеріали, опубліковані в кінці березня 2026 року, ілюструють це на прикладі гіпотетичної ситуації, коли актив зростає у десять тисяч разів, але позиція ніколи не вичерпується, оскільки алгоритм поступово зменшує експозицію з кожним великим рухом. Нижній рівень підтримки залишається єдиним жорстким обмеженням, нижче якого купівля припиняється, але існуючі активи залишаються незмінними.

Ця динамічна природа робить стратегію високо адаптивною до раптових стрибків волатильності, характерних для криптовалют, де одна новина може змінити ціни на 10 відсотків за хвилини. Розрахунок прибутку від сітки залишається простим: кожна завершена пара купівлі-продажу фіксує встановлений відсоток, помножений на обігову суму, і ці прибутки накопичуються незалежно від нереалізованої вартості основної позиції. Користувачі часто поєднують цю налаштування з функціями стоп-лосу, які автоматично продають все, якщо ціни впадуть занадто нижче дна, додаючи додатковий рівень захисту.

У зрілому ринку 2026 року, де алгоритмічна торгівля зараз становить зростаючу частку щоденного обсягу, цей метод відсотків зменшує потребу у постійній налаштуванні параметрів порівняно з жорсткими сітками. Результат відчувається безшовно, наче термостат, який постійно вточнює експозицію, щоб підтримувати портфель у рівновазі та отримувати спреди на кожному коливанні.

Забезпечення та позики, які впливають на капіталоємність маржинальної сітки

Margin Grid досягає вищої ефективності капіталу, вимагаючи лише частину загальної торгової потужності як забезпечення, а решту позичаючи з доступних пулів позичання. Користувачі роблять депозит одного активу, наприклад стейблкоїну або основної криптовалюти, який слугує забезпеченням для позиченої частини, використовуваної для виконання ордерів сітки. При кредитному плечі 3x початкові 10 000 доларів керують позиціями на суму 30 000 доларів, розподіляючи цю номінальну суму між рівнями купівлі та продажу в межах обраного діапазону. Відсотки на позичену суму нараховуються за ставками, що коливаються залежно від попиту на ринку, але система часто віднімає ці витрати безпосередньо з прибутків сітки, перш ніж вони вплинуть на основний баланс. Практичні налаштування показують, що така структура може подвоїти або потроїти кількість активних ліній сітки при тій самій початковій капіталізації, що призводить до частіших можливостей фіксації прибутку під час бокового руху. Забезпечення також визначає точний поріг ліквідації, зазвичай відображений як рівень ціни, при якому еквітет впаде нижче вимог до утримання, що дозволяє точно калібрувати ризики перед запуском. Оскільки позичені кошти залишаються прив’язаними до діапазону сітки, стратегія уникне відкритого ризику перпетуальних ф'ючерсів, водночас забезпечуючи підвищений потенціал зростання.

У волатильних умовах 2026 року, коли багато активів торгуються в діапазоні 5–15 відсотків щодня, додатковий розмір перетворює невеликі коливання на значні щоденні дохідності після сплати комісій. Користувачі можуть зменшити кредитне плече, якщо віддають перевагу консервативній стратегії, або збільшити його під час фаз низької волатильності, щоб максимізувати дохідність. Механізм позичання, отже, перетворює обмежені особисті кошти на професійний рівень торгової потужності без необхідності великих початкових зобов’язань.

Отримання постійного прибутку під час зростання цін за допомогою нескінченної сітки

Нескінченна сітка відмінно підходить для накопичення невеликих прибутків шар за шаром, коли ціни зростають, оскільки відсутність верхньої межі означає, що бот ніколи не вичерпує ордери на продаж. Кожного разу, коли ринок досягає нового рівня сітки, система продає саме стільки, щоб отримати цільовий процент прибутку, одночасно повертаючи утримувану вартість до базового рівня, ефективно фіксуючи прибуток, не зменшуючи загального ризику. Історичні приклади з навчальних матеріалів показують сценарії, коли зростання bitcoin на 124 відсотки призвело до отримання понад 70 відсотків прибутку за допомогою стратегії сітки через повторні невеликі продажі, одночасно залишаючи позицію повністю інвестованою. Механізм особливо добре працює під час бичих фаз, що характеризуються високими мінімумами, коли корекції залишаються вище нижньої межі і дозволяють здійснювати нові покупки, що живлять наступний цикл зростання. Прибуток на кожному рівні сітки наростає з часом, а загальний дохід включає як реалізований арбітраж, так і будь-яку нереалізований приріст основної позиції.

Трейдери часто вибирають ширші маржі прибутку, наприклад 2,5–3,5 відсотка, під час сильних трендів, щоб уникнути надмірної торгівлі через незначний шум, одночасно залишаючись у позиції для захоплення домінуючого руху. Оскільки правило збереження вартості підтримує портфель у рівновазі, раптові реверси не призводять до надмірної експозиції позиції відносно початкового розміру інвестицій. У сучасній картині зрілої криптовалютної адаптації 2026 року ця безперервна захоплення перетворює довгостроковий оптимізм на стабільний дохід, не вимагаючи від користувачів вибирати точні вершини чи дна. Стратегія працює 24 години на добу, автоматично виконуючи угоди навіть під час нічних стрибків, повністю видаляючи емоційний тиск щодо вибору моменту. Протягом місяців накопичені прибутки від сітки можуть значно перевищити просту стратегію «купити і тримати» у помірно волатильних зростальних трендах, одночасно залишаючи основну вартість активу захищеною на рівні входу.

Як маржинальна сітка успішно працює в умовах бічного та волатильного руху цін

Margin Grid знаходить свою ідеальну точку на ринках, які коливаються в межах чітко визначених границь, де кредитне плече множить прибуток від кожного руху туди-сюди без необхідності сильного напрямкового переконання. Заздалегідь визначений діапазон утримує всі ордери в межах, тому повторні перетини ліній сітки призводить до частих виконань, які швидко накопичуються при використанні позичених коштів. Типова налаштування може розташовувати сітку з інтервалом у 1 відсоток у межах 10-відсоткового цінового діапазону, що дозволяє отримувати десятки прибуткових циклів на місяць, якщо волатильність сприятлива. З кредитним плечем ефективна норма прибутку на колатерал може досягати кратних значень порівняно зі спотовими сітками, хоча відсотки та торгова комісія, як правило, близькі до 0,05 відсотка за кожне виконання, трохи зменшують чистий прибуток. Нейтральні конфігурації працюють особливо добре тут, оскільки вони ігнорують загальний тренд і просто отримують спред, тоді як довгі або короткі зміщення додають додаткову перевагу, коли з’являється легкий схильність всередині діапазону. Інструменти моніторингу відображають дві можливі ціни ліквідації заздалегідь, надаючи користувачам чітке уявлення про ризики до вкладання коштів.

Коли кілька ключових активів торгувалися в добре визначених тижневих діапазонах під час консолідації, такі стратегії забезпечували стабільну ефективність, перетворюючи байдужість на грошовий потік. Автоматизований виконання означає, що бот ніколи не пропускає коливання, навіть під час новинних подій з високим обсягом, а прибуток автоматично допомагає покрити відсотки за позиченими коштами. Підхід максимізує активність у середовищах без тренду, де чисті напрямкові ставки можуть не спрацювати, пропонуючи систематичний спосіб монетизації волатильності.

Встановлення нижніх меж: початкова точка для успішної роботи нескінченної сітки

Вибір правильної нижньої цінової межі є основою будь-якої нескінченної сітки, оскільки він визначає точку, нижче якої бот припиняє додавання нових позицій, зберігаючи при цьому існуючі активи. Користувачі аналізують історичні рівні підтримки, технічні індикатори або фундаментальну оцінку, щоб вибрати межу, яку, на їхню думку, актив не зможе подолати протягом тривалого періоду. Після встановлення сітка активується з початковою покупкою за поточну ціну або поблизу неї, а потім чекає, поки ринок зміститься на обрану процентну прибутковість, щоб запустити першу продаж. Межа діє як автоматичний вимикач: якщо ціни падають нижче неї, бот припиняє подальше накопичення, але зберігає поточну позицію для потенційного відновлення. Останні дослідження, що тестували різні відстані меж, вказують, що розміщення її на 10–20 % нижче вхідної ціни часто забезпечує баланс між безпекою та можливостями для волатильних активів.

Менші гріди прибутку добре поєднуються з ближчими рівнями підтримки для частішої торгівлі, тоді як більші маржі підходять для глибших рівнів підтримки для більших окремих прибутків. Цей параметр безпосередньо впливає на те, яка частина капіталу залишається зарезервованою, а яка використовується: консервативні рівні підтримки залишають більше коштів у відпустці як буфер. Рівень підтримки рідко досягається на трендових ринках, але надає спокій у часи корекцій. Пізніше його все ще можна налаштувати, якщо структура ринку зміниться, хоча більшість користувачів віддають перевагу встановити його один раз і дозволити стратегії працювати протягом тижнів або місяців. Таким чином, нижня межа функціонує як контроль ризику та стратегічна опора, дозволяючи безмежному зростанню безпечно розгортатися вище неї, запобігаючи при цьому неконтрольованим збиткам нижче.

Варіанти забезпечення, які визначають результати маржинальної сітки

Тип і сума забезпечення, вибрані в Margin Grid, безпосередньо впливають на все — від доступного кредитного плеча до ризику ліквідації та загальної прибутковості. Внесення активів зі стабільною вартістю часто забезпечує найбільш стабільні умови позичання, оскільки кредитори вважають їх менш ризикованими, тоді як використання волатильних монет як забезпечення може призвести до вимоги додаткової маржі під час різких падінь цін будь-якого з активів. Більші суми забезпечення в порівнянні з бажаним кредитним плечем зменшують ймовірність примусової ліквідації, але зв’язують більше особистого капіталу. Наприклад, зобов’язання 15 000 доларів США забезпечення при кредитному плечі 2x контролює 30 000 доларів США експозиції сітки, розподіляючи ризик більш рівномірно по діапазону. Відсоткові ставки варіюються залежно від попиту на пул, але система зазвичай вираховує їх автоматично з прибутку сітки, забезпечуючи самопідтримувану позицію доти, поки угоди продовжують виконуватися. Користувачі перевіряють відображені ціни ліквідації як для забезпечення, так і для позичених активів перед підтвердженням, що допомагає налаштувати параметри під поточні ринкові умови. У середовищі позичання 2026 року гнучкість вибору забезпечення дозволяє учасникам оптимізувати стратегію під свої конкретні активи, перетворюючи існуючі активи портфеля на продуктивну торгівельну енергію. Результатом є надзвичайно ефективне використання капіталу, який інакше залишався б бездіяльним, а механіка сітки забезпечує безперервну активність у межах діапазону. Тому обережний вибір забезпечення розрізняє успішні запуски Margin Grid від тих, що зазнають ранніх зупинок через небажану цінову динаміку.

Патерни прибутку, які відрізняють ці два підходи до сітки

Генерація прибутку за двома стратегіями відбувається за принципово різними схемами, хоча обидві засновані на сіткових інтервалах. Нескінченна сітка забезпечує стабільні реалізовані прибутки від кожного завершеного циклу плюс будь-яку нереалізовану апреціацію збереженої основної позиції, створюючи ефект складного відсотка, який прискорюється під час тривалих зростальних трендів. Навпаки, сітка з кредитним плечем посилює кожне заповнення сітки за допомогою кредитного плеча, тому той самий 1-відсотковий рух ринку приносить у кілька разів більший прибуток у доларах, хоча відсотки та потенційна ліквідація вносять змінливість. Реальні цифри ілюструють цю різницю: нескінченна сітка на bitcoin може фіксувати 500 доларів за кожен 1-відсотковий інтервал з бази в 50 000 доларів, зберігаючи експозицію незмінною, тоді як сітка з кредитним плечем 3x на тому ж русі може генерувати 1 500 доларів за цикл, але з витратами на обслуговування позичених коштів.

З часом нескінченна сітка сприяє накопиченню невеликих прибутків у трендових умовах, тоді як сітка з маржею відмінно показує себе під час коливальних фаз, де кредитне плече збільшує частоту. Обидві стратегії додають прибуток від сітки до будь-яких плаваючих змін, але правило підтримки в нескінченній сітці робить плаваючу частину більш передбачуваною. Ці закономірності чітко проявляються під час бектестингу різних ринкових режимів, показуючи, як кожна стратегія відповідає конкретним профілям волатильності, поширеним у 2026 році.

Функції управління ризиками, необхідні для обох стратегій під час тривалих рухів ринку

Як нескінченна сітка, так і сітка з кредитним плечем мають вбудовані заходи безпеки, які допомагають пережити тривалі ринкові фази без необхідності постійного моніторингу. Нескінченна сітка використовує свою нижню цінову межу та необов’язковий стоп-лос, щоб обмежити збитки, автоматично призупиняючи накопичення, якщо ціни пробивають підтримку, зберігаючи при цьому основну позицію для майбутнього відновлення. Сітка з кредитним плечем відображає точні пороги ліквідації заздалегідь і дозволяє користувачам вибирати консервативне кредитне плече або вужчі діапазони, щоб зменшити ймовірність виклику маржі під час тривалих негативних рухів.

Опції автоматичного реінвестування або виведення прибутку додатково стабілізують обидві налаштування, дозволяючи користувачам фіксувати прибуток або коригувати експозицію під час роботи. У довгих бічних ринках Маржинальна сітка користується перевагою обмеження діапазону, що запобігає занадто сильному зсуву позицій, тоді як правило збереження вартості Нескінченної сітки обмежує нереалізовані збитки відносно початкових інвестицій. Регулярний перегляд параметрів, наприклад, розширення сіток під час високої волатильності або їх звуження під час спокійних періодів, підтримує обидві стратегії відповідно до змінних умов. Сама автоматизація діє як інструмент ризику, виключаючи емоційні рішення під час стресових рухів цін. Разом ці функції дозволяють стратегіям працювати надійно протягом тижнів або місяців, перетворюючи потенційні вразливості на керовані елементи, що забезпечують стабільну продуктивність у різних ринкових циклах.

Виникаючі тенденції сіткової торгівлі по мірі просування до 2026 року

Зі збільшенням участі алгоритмів у 2026 році стратегії на основі сіток продовжують розвиватися до більшої автоматизації та адаптивності, причому Нескінченна сітка та Маржинальна сітка лідирують у вирішенні як трендових, так і бокових умов. Розробники вдосконалюють логіку відсотків та динамічні коригування кредитного плеча, щоб швидше реагувати на реальну волатильність, а інтеграція з ширшими інструментами портфеля дозволяє користувачам запускати кілька сіток одночасно на корельованих активах. Дані ринку показують, що боти сіток отримують 5–15 відсотків місячної прибутковості в оптимальних бокових умовах, що підкреслює їх зростаючу роль у диверсифікованих підходах до торгівлі.

Поєднання збереження вартості в Нескінченній сітці та посилення капіталу в Маржинальній сітці пропонує доповнюючі інструменти, які багато учасників зараз поєднують для збалансованого впливу. Зниження бар’єрів для входу завдяки покращеним інтерфейсам сприяє ширшому впровадженню, що підвищує загальний обсяг торгівлі та створює більше ліквідності для використання цими автоматизованими системами. Освітні матеріали, опубліковані протягом року, підкреслюють важливість правильного вибору параметрів та постійного моніторингу, навіть із дизайнами, що вимагають мінімального участі. Перспективи вказують на те, що ці просунуті сітки, схоже, відіграватимуть ще більшу роль у тому, як інвестори взаємодіють з волатильністю криптовалют, пропонуючи систематичні методи, які масштабуються разом із дозріванням ринку та забезпечують вимірювані результати від цінових рухів будь-якого розміру.

ЧАСТІ ПИТАННЯ

Q1: Що саме робить нескінченну сітку відмінною від стандартної сітки на практиці?

Нескінченна сітка видаляє будь-яку верхню цінову межу і зосереджується на підтримці постійної вартості утримуваного активу шляхом продажу лише надлишкового прибутку при кожному зростанні та купівлі для поповнення під час спадів, що дозволяє стратегії продовжуватися необмежено під час ринкового зростання, а не зупинятися, коли ціни перевищують стелю.

Q2: Як Margin Grid використовує кредитне плече, не перетворюючи кожну угоду на гру з високим ризиком?

Margin Grid застосовує кредитне плече лише в межах чітко визначеного діапазону цін і використовує забезпечення для позичання додаткових коштів, тому лінії сітки продовжують виконуватися автоматично, а система контролює рівні ліквідації та часто покриває витрати на відсотки безпосередньо з реалізованих прибутків.

Q3: Чи можна запустити нескінченну сітку під час сильного бичого ринку і все ще захиститися від раптових падінь?

Так, стратегія встановлює нижню цінову межу, яка зупиняє нові покупки, якщо ціни занадто падають, залишаючи існуючу позицію незмінною, а додаткові функції стоп-лосу можуть автоматично закрити все, якщо умови погіршаться за межі вибраного порогу.

Q4: Яку роль відіграє вибір колатералу при налаштуванні маржинальної сітки?

Залог визначає обсяг можливого позичання, впливає на відсоткові ставки та встановлює точні ціни ліквідації, які відображаються перед запуском, тому вибір стабільних активів як залогу часто призводить до більш стабільної роботи та знижує ризик примусового закриття під час волатильності.

Q5: Чи вимагають ці стратегії постійного спостереження після запуску?

Нескінченна сітка та сітка з маржею працюють повністю автоматично після вибору початкових параметрів, хоча періодичний аналіз ринкових умов і невеликі коригування відстані між рівнями сітки або кредитного плеча допомагають підтримувати оптимальну продуктивність протягом тривалого часу.

Q6: Яка стратегія краще підходить для бічного ринку і чому?

Margin Grid зазвичай добре показує себе в умовах бічного руху, оскільки кредитне плече множить прибуток від повторюваних коливань всередині встановлених меж, тоді як нескінченна сітка краще працює, коли ціни демонструють тривалий підйом без верхньої межі.

Відмова від відповідальності: Цей матеріал надано виключно в інформаційних цілях і не є інвестиційною порадою. Інвестування в криптовалюту супроводжується ризиками. Будь ласка, проводьте власне дослідження (DYOR).

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.