Чи зросте ціна акцій MU після звіту за 24 червня?

2026/06/22 15:32:00

Вступ

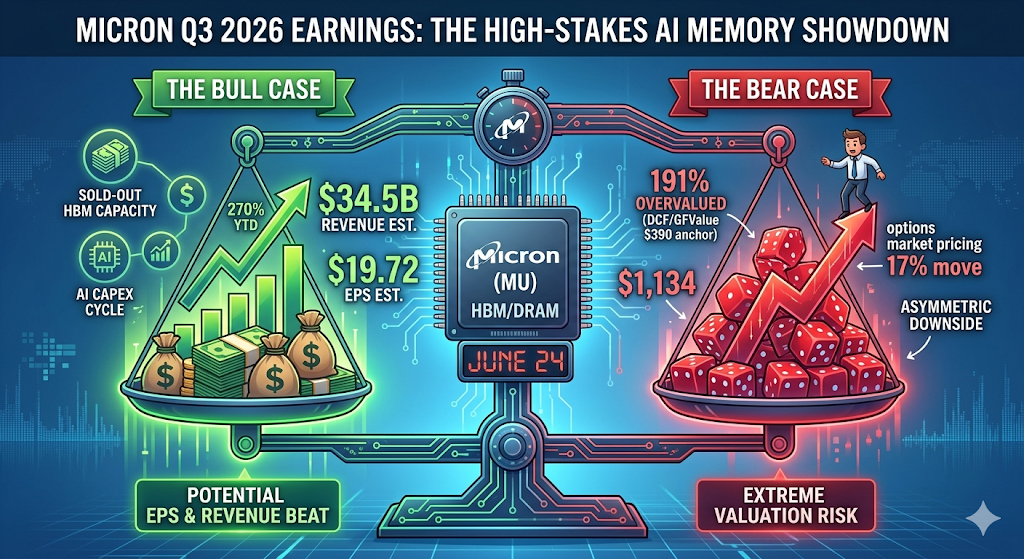

Micron Technology (MU) входить у звіт про фінансові результати за третій квартал 2026 року з рекордною ціною $1 133,99 — зростання більше ніж на 270% з початку року — при цьому ринок опціонів передбачає рух на 17% у будь-якому напрямку за один день.

Проте акції MU вже значно перевищили більшість цілей Волл-стріт, що означає, що справжнє питання — не чи перевищить Micron очікування — він майже напевно це зробить — а чи буде це перевищення достатньо великим, щоб обґрунтувати оцінку, яку традиційні моделі DCF встановлюють ближче до 300 доларів справедливої вартості. Ця стаття розбирає медв’ячу та волачу позиції, ключові технічні рівні та що саме повинні спостерігати трейдери 24 червня.

Що очікують аналітики від звіту Micron за 24 червня?

Уолл-стріт готується до рекордного кварталу, але оцінки сильно відрізняються. Micron Technology опублікує фінансові результати третього кварталу 2026 року після закриття ринку 24 червня, при цьому аналітики прогнозують прибуток у розмірі $19,72 на акцію при виручці $34,52 млрд, при цьому оцінки EPS варіюються від $7,53 до $24,08, а прогнози виручки — від $19,68 млрд до $40,07 млрд.

Цей спред є незвичайним. За даними Alphastreet, консенсус EPS зростав на 3,1% за останні 30 днів з $19,13, а траєкторія за 90 днів виявляє ще більш драматичний оптимізм: консенсус збільшився на 68,1% з $11,73 три місяці тому. Іншими словами, планка піднімалася — неодноразово — у тижні, що передував публікації.

Для контексту, минулий квартал Micron задав тон. У другому кварталі компанія перевищила очікування з виручкою $23,86 млрд і непідтвердженим за GAAP EPS $12,20, що на 196% більше, ніж рік тому. Компанія вже поспіль кілька разів перевищила очікування, а власні прогнози керівництва на третій квартал ще агресивніші, ніж у аналітиків: прогноз компанії передбачає виручку $33,5 млрд ± $750 млн, валову маржу близько 81% і непідтверджений за GAAP EPS $19,15 ± $0,40.

Чому акції MU зросли до $1 134?

Ріст Micron повністю пов’язаний з HBM (High-Bandwidth Memory), що додається до загального циклу капітальних витрат на інфраструктуру ШІ. За даними TradingKey, Micron переходить від постачальника товарів до ключового гравця у сфері інфраструктури ШІ, отримуючи переваги від свого олігополістичного положення на ринку HBM та сильного попиту з боку гіпермасштабних провайдерів.

Три сили сприяли параболічному росту:

1. Обсяг HBM розпродано. Ємність пам’яті з високою пропускною здатністю розпродана на весь календарний 2026 рік, і компанія оцінила річний обсяг доходів від HBM приблизно на $8 мільярдів.

2. Цілеві показники агресивно підвищуються. RBC Capital підвищив цільову ціну з $525 до $1 200 15 червня на основі попиту на ШІ, тоді як C.J. Muse з Cantor Fitzgerald встановив ціль на рівні $1 500 — найвищу серед усіх аналітиків.

3. Зростання прибутку за повний рік захоплює. На повний фіскальний 2026 рік аналітики прогнозують EPS у розмірі 57,71 долара США, що на 651% більше, ніж 7,68 долара США у фіскальному 2025 році, з подальшим зростанням до 97,77 долара США у фіскальному 2027 році.

Результат: Micron подолала марку ринкової капіталізації в 1 трильйон доларів США завдяки попиту, спричиненому ШІ, на її продукти HBM, DRAM і NAND, а також рекордним результатам за другий квартал 2026 року, які включали дохід у розмірі 24 мільярди доларів США та значно зростання чистого прибутку та маржі.

Чи враховує ціна Micron ідеальний сценарій до 24 червня?

Так — і це є єдиним найважливішим ризиком для трейдерів зараз. Навіть при ймовірному перевиконанні, оцінка MU залишає майже нульову маржу безпеки. За даними TradingKey, Micron торгуються біля рекордних висот на рівні $1 133,99 з відставним P/E коефіцієнтом понад 50x, що значно вище, ніж його 5-річна медіана 20,72x, і, за оцінками GuruFocus, переоцінена на 191% порівняно зі своїм GF Value у $389,69, тоді як агресивні консенсусні очікування доходу у $34,38 млрд і EPS у $19,72 не залишають жодної маржі безпеки, що означає, що будь-які результати на рівні очікувань або трохи обережні керівництво можуть спричинити різкий продаж після публікації звітності.

Ця цифра GF Value — приблизно $390 — добре узгоджується з традиційними моделями DCF, які оцінюють справедливу вартість Micron на рівні $300–$400 за акцію. Поточна ціна вже враховує кілька років бездоганного виконання.

Що означає «Ціна ідеалу» для трейдерів?

Це означає, що хороші новини вже враховані в акціях. За аналізом Phemex, Micron закрилася на рекордно високому рівні $1 133 18 червня — новий рекорд після зростання на +11%, а компанія опублікує фінансові результати за третій квартал 2026 року (березень–травень) 24 червня. Ринок опціонів цінує приблизно 17% рух у будь-якому напрямку після публікації. Акція, що знаходиться на рекордному рівні з такою високою імпліцитною волатильністю, майже не має шансів розчарувати.

Seeking Alpha йде далі, попереджаючи про асиметричний низхідний ризик: Micron стикається з асиметричним низхідним ризиком перед звітом 24 червня через екстремально високу позицію по бульовим опціонам. Премії опціонів дуже високі, імпліцитна волатильність за 10 днів близька до 120%, що робить як бульові, так і медвежі опціони дорогими та складними для отримання прибутку. Стіна бульових опціонів MU на $1 200 створює значний опір; невдача у подоланні цього рівня може спричинити швидку втрату вартості для тримачів бульових опціонів. Імпліцитна волатильність, ймовірно, різко знизиться після звіту, що може призвести до гострих падінь вартості опціонів і виставити MU на низхідний ризик 12–21% до рівнів підтримки $970–$900.

Які ключові цінові рівні слід спостерігати після звіту про прибутки?

На основі позицій опціонів, гамма-експозиції та останньої технічної структури трейдери повинні стежити за чітко визначеним набором рівнів.

|

Сценарій

|

Цільова ціна

|

Драйвер

|

|

Бульошний результат + підвищена прогнозна оцінка

|

~$1,200

|

Прорив опору на рівні стіни заявок

|

|

Легке відхилення / напрямок у межах очікувань

|

$1,100

|

Перша технічна підтримка

|

|

Обережні рекомендації / занепокоєння щодо пропозиції

|

$1,050

|

Друга підтримка, зона попереднього перелому гамми

|

|

Капітуляція «продавати-після-новини»

|

$970–$900

|

Зниження імпліцитної волатильності після розкриття фінансових результатів

|

Структура, зумовлена опціонами, незвичайно концентрована. За аналізом відділу опціонів moomoo, профіль гамми Micron на тижневий експірацію 26 червня показує, що акція торгуються глибоко в позитивній території гамми на рівні $1 133,99, зручно вище точки перелому гамми $984,40, при цьому висока стіна коллів на $1 050 вже подолана, залишаючи дилерів з довгими позиціями гамми у стабілізуючій позиції, що має зменшити волатильність, але обмежити вибуховий зростання, оскільки маркет-мейкери продають на підйомі.

Дилери позиціоновані для пригнічення зростання вище $1 200, надаючи лише обмежену підтримку нижче $1 050. Рівень $984 гамма — це лінія, де поведінка дилерів змінюється, і продажі можуть прискоритися.

Що саме повинні слухати інвестори під час дзвінка?

Числа, ймовірно, перевершать. Важливим є перспективне керівництво та коментарі щодо HBM. За дослідженням Goldman Sachs, узагальненим TradingKey, двома ключовими темами для Q3 є обмежена пропозиція DRAM і краща видимість маржі.

Три конкретні пункти вплинуть на акції:

1. Розподіл і ціноутворення HBM4. Ключові показники для моніторингу: перспективні обсяги розподілу HBM4, прогноз на фіскальний 2026 рік та стійкість валових марж на тлі зростання капітальних витрат і посилення конкуренції з боку SK Hynix та Samsung.

2. Траєкторія капітальних витрат. За даними Moomoo, у минулому кварталі Micron спрогнозувала капітальні витрати на фіскальний 2026 рік понад $25 мільярдів і капітальні витрати за фіскальний Q3 приблизно на рівні $7 мільярдів, а також зазначила, що капітальні витрати на фіскальний 2027 рік значно зростуть для підтримки інвестицій у HBM та DRAM. Це правильний крок, якщо попит залишатиметься структурно вищим за пропозицію, але це також класичний ризик у циклах пам’яті — обмежена пропозиція призводить до високих марж, високі маржі стимулюють витрати, а витрати в кінцевому підсумку створюють нову пропозицію.

3. Коментарі щодо ціноутворення. Як зазначає Phemex, звертайте увагу на прямі зауваження щодо цін на контракти HBM, DRAM і NAND — розпродані потужності мають значення лише тоді, коли ціни тримаються, тому пряме підтвердження того, що ціни стабільні або зростають, є тим, що відрізняє структурну історію від об’ємної.

Наскільки сильна конкурентна позиція Micron порівняно з SK Hynix та Samsung?

Micron — найменший з «великої трійки» HBM, і конкурентна картина швидко змінюється. За даними звіту Presenc AI за травень 2026 року, частка ринку HBM у 2026 році розподіляється приблизно так: SK hynix — 50–62%, Samsung — 25–40%, Micron — 5–20%, причому HBM3E домінує у відправленнях, а HBM4 активно масштабується.

На наступній платформі Nvidia, зокрема щодо виділення HBM4, SK hynix отримує приблизно 50%, Samsung — приблизно 20%, Micron — приблизно 20%. Варто відзначити, що Nvidia сертифікувала Micron, Samsung і SK Hynix як постачальників HBM4 для своєї платформи Vera Rubin AI, що підтверджує роль Micron у виробництві високопродуктивної пам’яті для штучного інтелекту, навіть коли Nvidia також поглиблює співпрацю з SK Hynix.

Чи наздоганяють конкуренти?

Так, і агресивно. SK hynix завершила розробку HBM4, стверджуючи 40%-ве покращення енергоефективності та швидкості передачі даних на 10 Гбіт/с, а масове виробництво розпочнеться після завершення кваліфікації. Micron, з іншого боку, почала відправляти зразки HBM4 з рейтингом до 11 Гбіт/с і працює з партнерами-виробниками над майбутніми продуктами HBM4E.

Історично пам’ять залишається циклічним бізнесом. Основна напруга для інвесторів полягає у протиставленні дуже сильних поточних фундаментальних показників, підтриманих довгостроковими контрактами, та ринком пам’яті, який все ще має історію гострих циклів, зростаючої конкуренції з боку SK Hynix і Samsung, а також занепокоєнь щодо можливого ослаблення попиту після 2027 року. Акції пам’яті історично досягають піку за 3–8 місяців до піку цін — це ризик, пов’язаний із таймінгом циклу, який не може бути видалений навіть найбільшою кількістюNarrative про штучний інтелект.

Які найбільші ризики, якщо прибуток не відповідає очікуванням?

Три ризики домінують в медв’ячому сценарії.

Нормалізація попиту. Якщо гіпермасштабні провайдери продовжуватимуть купувати менше або ефективніше навчатимуть моделі ШІ, ніж очікувалося, попит на HBM може знизитися до того, як нові потужності Micron будуть доступні.

Перевищення пропозиції через капітальні витрати. Збільшення виробничих потужностей DRAM тепер стає все більш помітним, включаючи першу видачу вейферів з першого заводу в Айдахо в середині календарного 2027 року. Коли нові заводи почнуть працювати, дефіцит пропозиції, який сприяв зростанню маржі до 81%, необхідно зменшиться.

Скидання оцінки. Оцінка акцій у $1 трильйона відображає очікування, що ринок увійшов у нову еру, в якій попит на ШІ припинив пам’ятний хвилювальний рух пам’яті. Якщо це припущення навіть трохи зрушилось, саме стиснення мультиплікатора може спричинити корекцію на 20%+ незалежно від фундаментальних показників.

Як торгувати акціями США та bitcoin на KuCoin

KuCoin також надає доступ до торгівлі безстр на акції США — це означає, що ви можете ребалансувати між криптовалютними та американськими акційними натяками, не виходячи з платформи. У поєднанні з інфраструктурою безпеки біржі першого рівня, KuCoin позиціонується як платформа для інвесторів, які шукають гнучкість між обох класами активів.

Висновок

Звіт про фінансові результати Micron за червень 2024 року знаходиться на перетині майже певного перевищення показників і майже неможливої оцінки. Самі цифри майже передбачувані: консенсус передбачає приблизно 19,72 долара США на акцію при доходах у 34,5 мільярда доларів США, а самі керівники вказують на рекордні валові маржі вище 80%. Однак акція за ціною 1 134 доларів США вже врахувала всі видимі позитивні чинники, залишаючи вперед-спрямовані прогнози та коментарі щодо HBM справжніми катализаторами.

Найімовірніші результати розгалужуються на два сценарії. Буліш-сценарій з підвищеним фреймворком HBM4 та підтвердженою силою цін може відштовхнути MU до рівня $1 200, проте позиціонування дилерів може обмежити подальший ріст. Результат, що відповідає очікуванням, або будь-які обережні формулювання вказівок відкриють шлях до корекції «продай-на-новині» до $1 100, а потім до $1 050, а в найгіршому випадку — зі зниженням імпліцитної волатильності до $970–$900. Для трейдерів асиметрія зараз сприяє обережності: зростання обмежене позиціонуванням, а падіння — лише настроєм. Слідкуйте за вказівками, а не за заголовками.

ЧАСТІ ПИТАННЯ

1. Коли саме Micron оголосить фінансові результати за Q3 фіскального 2026 року?

Micron Technology опублікує фінансові результати 24 червня 2026 року після закриття ринку (підтверджено). Конференц-виклик зазвичай відбувається приблизно через 30 хвилин після прес-релізу.

2. Який імпліцитний рух ринку опціонів для MU навколо звітності?

Ринок опціонів цінує приблизно 17% руху в будь-якому напрямку. Оскільки ринок цінує приблизно 17%, для беззбитковості стреддла з ціною в деньгах, купленого до публікації, MU повинен змінитися більше ніж на ці 17%.

3. Чому деякі аналітики вважають, що MU переоцінений, незважаючи на сильний ріст прибутку?

Традиційні моделі оцінки — DCF, P/E, що повертаються до історичних циклів мультиплікаторів, та підходи, засновані на активах, — визначають справедливу вартість Micron на рівні приблизно від 300 до 400 доларів. GuruFocus встановлює GF Value на рівні 389,69 долара, що свідчить про те, що акція торгуються більш ніж на 190% вище цієї опорної точки. Премія відображає припущення, що попит на ШІ структурно зруйнував історичний цикл пам’яті, що залишається непідтвердженим.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ. Для отримання найточнішої інформації дивіться оригінальну англійську версію.