Щотижневий звіт KuCoin Ventures: Сектор стейблкоїнів стикається з подвійними змінами в інфраструктурі та правилах дохідності; охолодження ринку праці зменшує занепокоєння щодо підвищення ставок

2026/07/07 11:18:00

1. Тижневі ринкові виділення

Open Standard запускає OUSD; ландшафт розподілу дохідності стейблкоїнів може бути перебудований

Цього тижня запуск нового стейблкоїна, прив’язаного до долара США — Open USD (OUSD), який проводить Open Standard, став ключовою подією на ринку стейблкоїнів. Фокус цього проекту лежить не лише в його об’єднанні платіжних інфраструктур, таких як Stripe та Bridge, разом із численними традиційними фінансовими та технологічними компаніями, але й у оголошенні про досягнення нативного випуску з першого дня на Tempo — блокчейні першого рівня, спрямованому на платежі, який спільно інкубують Stripe та Paradigm.

У порівнянні з традиційними випускачами стейблкоїнів, які зосереджуються на масштабі випуску та дохідності резервів, OUSD намагається перебудувати механізм розподілу прибутку стейблкоїнів з фундаментального рівня. Використовуючи спеціальну інфраструктуру в блокчейні, він має на меті подолати довготривалі виклики, з якими стикаються стейблкоїни у сценаріях реального світу. Між тим, суперечки щодо списку партнерів, що включають корейські підприємства, під час раннього просування проекту також виявляють складність консорціумних стейблкоїнів у комерційному розширенні та координації управління.

На основі поточної публічної інформації, Stripe розбила функціональність, пов’язану зі стейблкоїнами, на кілька ключових модулів: сама Stripe відповідає за платежі мерчантів та глобальний шлюз прийому; Bridge керує випуском, обміном, оркестрацією та транскордонним потоком стейблкоїнів; Privy керує гаманцями, акаунтами, управлінням ключами та досвідом користувача з активами; OUSD виконує роль валютного шару; а Tempo розширює розташування Stripe на шарі он-чейн розрахунків.

На основі ринкової інформації основні переваги Open Standard / OUSD можна зрозуміти з наступних аспектів:

-

Від Yield Monopoly до Reserve Yield Sharing: Традиційно основним джерелом прибутку для відповідних випускників стейблкоїнів є відсотки, що генеруються резервами (наприклад, казначейськими облігаціями США, готівкою тощо), причому велика частина прибутку залишається виключно у випускника або розподіляється між обмеженою кількістю каналів-партнерів (наприклад, Circle та Coinbase). OUSD запроваджує більш універсальний механізм розподілу прибутку. Після вирахування необхідних адміністративних комісій OUSD планує повернути до учасників екосистеми дохід, що генерується резервами — а саме підприємствам, які забезпечують масове прийняття, розповсюдження та інтеграцію OUSD у практичні сценарії використання (наприклад, гаманці, біржі, платіжні шлюзи та dApp).

-

Нульова тертя при масштабному обігу: OUSD забезпечує відсутність комісій під час масштабного створення та викупу, без обмежень на транзакції, що виключає витрати на терти для капіталу інституційного рівня.

-

Газ у нативному стейблкоїні: користувачі можуть безпосередньо використовувати доларові стейблкоїни, такі як USDC, USDT або OUSD, для оплати надзвичайно низьких мережевих комісій (ціль — менше $0,001 за транзакцію). Це виключає фінансові та бухгалтерські труднощі, притаманні традиційним публічним мережам, які вимагають утримання волатильних токенів для газу.

-

Окремі платіжні канали: Шляхом ізоляції платіжних транзакцій від інших on-chain активностей на рівні протоколу, Tempo забезпечує детерміновану низьку затримку (приблизно 500 мс для фінальності) та здатність протидіяти перевантаженню для платіжних потоків. У поєднанні з власним Машинним платіжним протоколом (MPP) Tempo, OUSD може пропонувати дозвільну базову платіжну інфраструктуру для мікроплатежів високочастотних AI-агентів.

Однак модель управління консорціумом OUSD також зіткнулася з практичними випробуваннями на початкових етапах. Офіційний список консорціуму, опублікований OUSD, містив багато відомих глобальних компаній, що створило сильний початковий імпульс. Пізніше кілька відомих південнокорейських підприємств і фінансових інституцій, зокрема Samsung Electronics та Dunamu, зазначили, що сторони перебувають лише на етапі попередніх контактів або оцінки, не підписали жодних зобов’язуючих угод про співпрацю та не зарезервували значних ресурсів. Цей скандал не слід сприймати лише як маркетингову помилку — він глибше відображає вбудовану дилему стейблкоїнів на основі консорціуму: чим більше учасників, тим сильніший ринковий імпульс, але витрати на координацію управління, виконання, розподілу прибутку та комерційних зобов’язань одночасно зростають.

Тому при відстеженні та оцінці подальшого розвитку OUSD більш критичним показником є реальна глибина інтеграції цими відомими підприємствами — чи вони практично включать OUSD у реальні платіжні процеси, баланси гаманців, розрахунки з мерчантами та транскордонні капітальні потоки.

З урахуванням появи OUSD, майбутня конкуренція в індустрії стейблкоїнів може зміщуватися. Просте випускання стейблкоїнів у майбутньому все більше буде схоже на бізнес, пов’язаний з ліцензуванням, управлінням балансом та відповідними операціями; суб’єкти з більшою угодовою силою можуть бути платіжними мережами, мерчант-шлюзами, системами гаманців та акаунтів, транскордонними капіталовкладеннями та інфраструктурою он-чейн розрахунків. Значення Open Standard / OUSD полягає саме у тому, що він виводить цей зсув на перший план: прибуткова купа стейблкоїнів не обов’язково залишиться зосередженою в руках емітентів; канали розповсюдження та реальні платіжні сценарії вимагатимуть більшої дохідності та впливу на управління.

Зіткнувшись із викликом з боку OUSD, реакція лідируючих інституцій стейблкоїнів, таких як Circle, варта постійного спостереження. Чи розподілять вони частину дохідності резервів, запустять більш цільові канальні інcentивні програми чи розроблять та глибоко підтримуватимуть конкретні платіжні ланцюги — це може вплинути на майбутнє перерозподілення часток ринку стейблкоїнів. Іншими словами, OUSD, можливо, не змінить домінуючих позицій USDC чи USDT у короткостроковій перспективі, але поставив довгострокове питання: чи повинна основна цінність стейблкоїнів належати виключно емітентам, чи повинна розподілятися спільно між платіжними мережами, розподільними шлюзами та практичними випадками використання?

2. Щотижневі обрані сигнали ринку

Слабкі NFP і нижчі ціни на нафту зменшили тиск на підвищення ставок; американські акції частково відновилися, а криптовалюти відновилися на тлі все ще обережної ліквідності

На минулому тижні ключовими факторами для глобальних ринків були ослаблення даних щодо ринку праці в США та зниження премій за ризик у секторі енергетики, що разом зменшило занепокоєння щодо можливої підвищення ставки ФРС у найближчій перспективі. У червні кількість робочих місць за межами сільського господарства зросла лише на 57 000, що значно нижче очікувань. Хоча рівень безробіття знизився до 4,2%, це було в основному обумовлено зменшенням участі робочої сили, що свідчить про те, що ринок праці не відновлював швидкість зростання, а навпаки, демонстрував ознаки легкого охолодження. Разом із цим відновлення транспортування енергоресурсів через Ормузську протоку та сигнали OPEC+ про збільшення виробництва призвели до чіткого зниження премії за ризик у секторі енергетики, яка раніше була спричинена напруженістю на Близькому Сході. Тому макроекономічна історія торгівлі змінилася з «інфляція та тиск на підвищення ставок» на «охолодження ринку праці, нижчі ціни на нафту та зменшення ймовірності підвищення ставок у найближчій перспективі», що створило вікно для відновлення акцій, золота та частини криптовалютного ринку.

Ця зміна спочатку відобразилася у секторі енергетики, драгоценних металів і ставках. Під впливом очікувань збільшення виробництва OPEC+ та нормалізації судноплавства через Ормузьку протоку ціни на нафту продовжували падати: сорт Brent опустився нижче 72 доларів США за барель, а WTI наблизився до 68 доларів США за барель, відмовившись від значної частини премії ризику, накопиченої під час попереднього конфлікту на Близькому Сході. Зниження цін на нафту зменшило тиск на короткострокову енергетичну інфляцію та зменшило терміновість необхідності підвищення ставок ФРС. Золото, підтримуване слабшими даними щодо зайнятості та охолодження очікувань щодо підвищення ставок, зросло більше ніж на 2% на минулому тижні і наблизилося до двотижневого максимуму. Між тим, короткострокові дохідності казначейських облігацій США знизилися, а долар США ослаб. Ринкова ціноутворення змістилося з дебату після сильних NFP про «чи потрібне ще одне підвищення ставки» на позицію, ближчу до «короткострокового очікування з вибаченням, з залишковими ризиками підвищення ставок у кінці цього року». Це відносно позитивно для ризикованих активів, але оскільки інфляція ще не повернулася до цільового діапазону ФРС, ринки не повернулися до чіткої торгової стратегії зниження ставок.

На ринку акцій американські акції минулого тижня частково відновилися після слабких даних щодо зайнятості та зниження цін на нафту, але це не стало свідченням широкого зростання схильності до ризику. Лідерство на ринку залишилося зосередженим у великих технологічних, програмних та комунікаційних компаніях, тоді як напівпровідники, енергетика та деякі попередні акції з імпульсом відступили. Це свідчить про те, що капітал продовжував обирати між «зменшенням тиску на підвищення ставок» та «розбіжністю всередині AI-торгівлі», а не безроздільно купував ризиковані активи. У Японії та Південній Кореї Південна Корея залишилася одним із найсильніших ринків, підтримуваною AI-пам’яттю, HBM та напівпровідниковим циклом. Японія залишалася в діапазоні високого консолідаційного руху на тлі відновлення американських акцій та волатильності ієн, при цьому обладнання для напівпровідників, промислова автоматизація та ланцюги постачання, пов’язані з AI, продовжували надавати підтримку. Найважливішим розвитком, за яким слід стежити, є планований лістинг SK Hynix на Nasdaq через ADR. Як ключовий гравець у ланцюжку цінності Південної Кореї з AI-пам’яттю та HBM, його лістинг у США надасть глобальним інвесторам більш прямий доступ і може допомогти напівпровідниковим активам Кореї наблизитися до системи оцінки ланцюга американського AI-обладнання.

На крипторинках BTC відновився після слабкого звіту NFP на минулому тижні, але загалом все ще поступався американським технологічним акціям. BTC тримався близько 60 000 USD на початку минулого тижня, на короткий час впав до 58 000 USD у середині тижня, а потім відновився вище 62 000 USD, коли очікування підвищення ставок зменшилися, а курс долара США та дохідність казначейських облігацій знизилися. ETH показав відносно кращий результат, відновившись з близько 1 600 USD до діапазону 1 700–1 800 USD. У короткостроковій перспективі слабкі дані щодо зайнятості створили макро-сприятливий вікно для відновлення криптоактивів, але відновлення BTC і ETH було зумовлене більше полегшенням тиску ставок, ніж чітким покращенням ліквідності, властивої криптосфері. Покупки ETF ще не відновили стабільність, тоді як загальний обсяг стейблкоїнів продовжував скорочуватися, що свідчить про обережність ліквідності на ланцюзі. Загалом, поточний крипторинок краще характеризувати як часткове відновлення, спричинене макроекономічним полегшенням ставок, а не широким зростанням схильності до ризику.

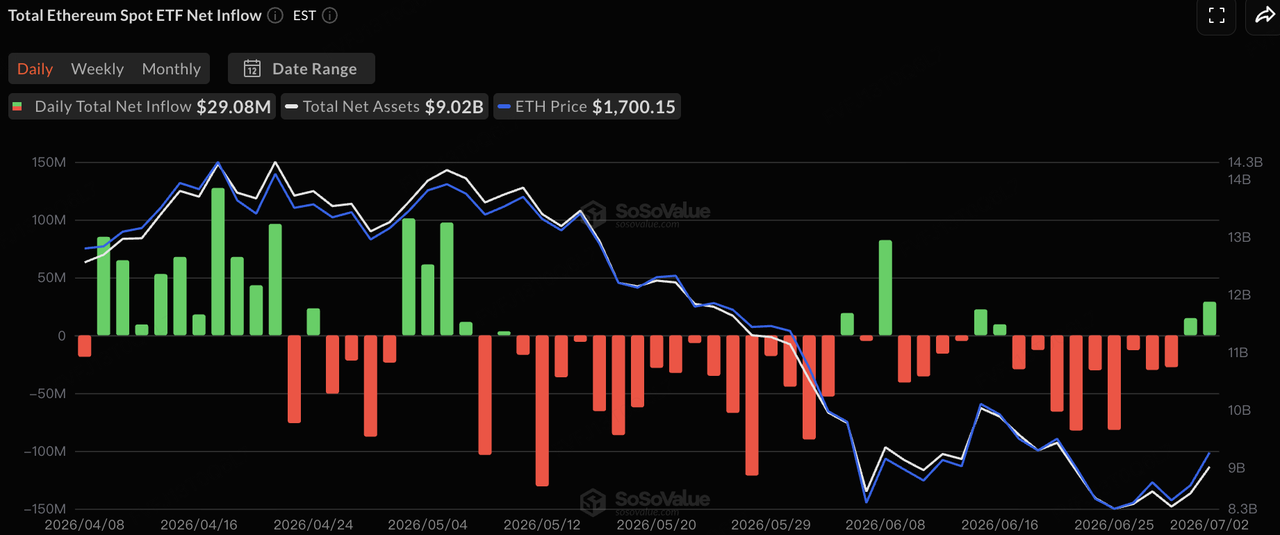

Джерело даних: SoSoValue

У потоках ETF, згідно з даними SoSoValue, американські спот-ETF на BTC за минулий тиждень зареєстрували чистий вивід близько 527 мільйонів доларів США, хоча темпи виводу почали зменшуватися. ETF на BTC продовжували фіксувати чистий вивід з 29 червня по 1 липня, а потім 2 липня зареєстрували чистий притік близько 222 мільйонів доларів США, завершивши 10 послідовних торгівельних днів виводу. Американські акції були закриті 3 липня через свято Дня незалежності. Загалом, тиск на продаж ETF на BTC зменшився, але інституційний капітал ще не повернувся до стабільних покупок.

Потоки ETH ETF були ближчі до нейтральних: на минулому тижні спостерігалося лише невелике чисте виведення коштів і значно менше тиску, ніж у BTC ETF. Поточні потоки ETF, схоже, відображають часткове відновлення після покращення макроекономічного настрою, а не стійкий односторонній зростання інвестицій. Чи зможе криптовалютний ринок подальше відновлення в найближчій перспективі, залежатиме від того, чи відновиться постійність покупок BTC ETF і чи повернеться загальний обсяг стейблкоїнів до зростання.

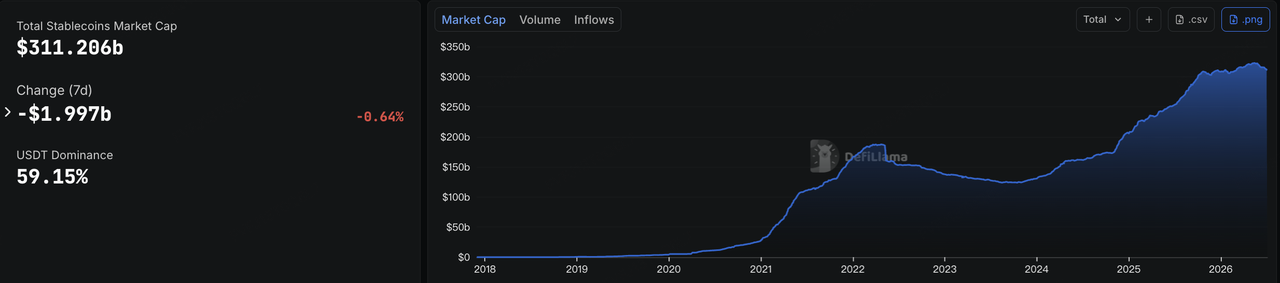

Джерело даних: DeFiLlama

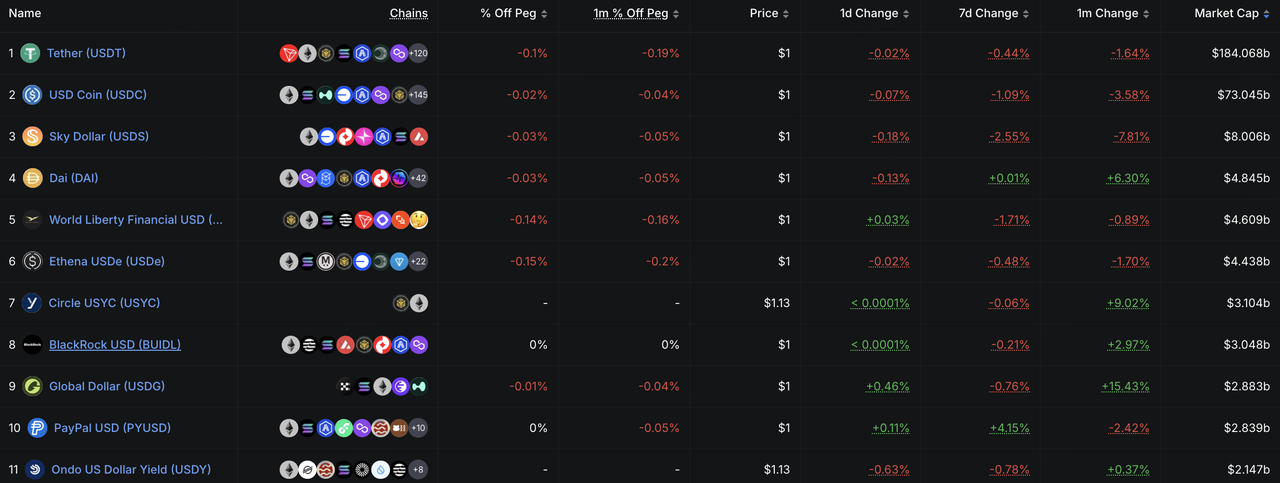

Щодо стейблкоїнів, дані DeFiLlama показують, що на 6 липня загальна ринкова капіталізація стейблкоїнів становила близько 311,2 мільярда доларів США, що на 2 мільярди доларів менше за сім днів, або приблизно на 0,64%. Доля USDT на ринку становила близько 59,15%. Це свідчить про те, що незважаючи на відновлення цін криптоактивів після слабких даних з заробітної плати, он-чейн ліквідність у доларах не зросла синхронно, і ринкова ліквідність залишається обережною.

Структурно ні USDT, ні USDC не спостерігали значних надходжень нової ліквідності. Екосистемно-орієнтовані та дохідні стейблкоїни, такі як USDS, USD1 та USDe, також знизилися у різній мірі, що свідчить про те, що ринкове відновлення ще не спричинило нове розширення он-чейн капіталу. Навпаки, PYUSD та USYC продовжували структурний ріст, що вказує на те, що стейблкоїни, орієнтовані на платежі, та інституційні інструменти управління готівкою на ланцюгу залишаються стійкими. Загалом, ключовий сигнал з ринку стейблкоїнів полягає в тому, що відновлення цін ще не принесло назад загальну он-чейн ліквідність у доларах. Капітал продовжує перерозподілятися між основними розрахунковими активами, платіжними стейблкоїнами та інституційними інструментами управління готівкою.

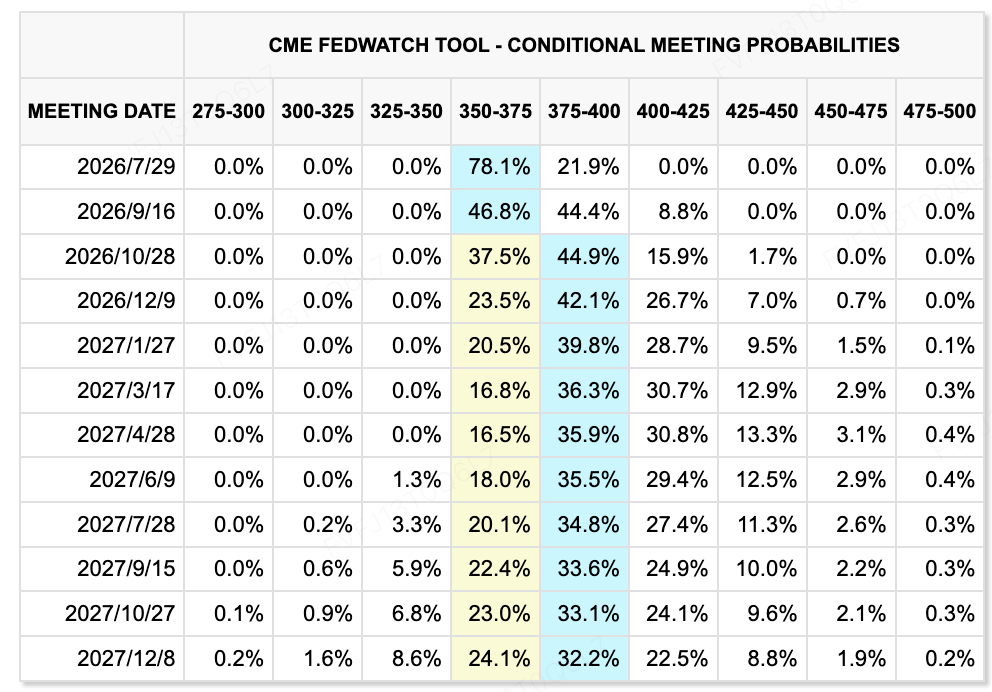

Джерело даних: CME FedWatch Tool

Щодо очікувань ставок, інструмент CME FedWatch показує, що ринки все ще приписують відносно високу ймовірність тому, що ФРС збереже поточний діапазон цілей 3,50%–3,75% незмінним на зустрічі 29 липня. Після слабших даних NFP ймовірність підвищення ставки у липні значно знизилася, і ринки більше схильні очікувати, що ФРС залишиться на паузі в найближчій перспективі. Однак деяке ціноутворення щодо підвищення ставок залишається на вересень і пізніше цього року, що свідчить про те, що ринки повністю не виключили сценарій, за якого стійка інфляція змусить ФРС знову пожорстшити політику.

Протокол засідання ФРС у червні буде опубліковано 8 липня о 14:00 за східним часом. Оскільки це було перше засідання ФОМК під керівництвом Кевіна Ворша, ринки уважно стежитимуть за тим, чи підтверджують протоколи хайкішний тон і чи більше офіційних осіб вважають підвищення ставок базовим сценарієм. Для ризикованих активів слабкі дані щодо зайнятості зменшили тиск на підвищення ставок у короткостроковій перспективі, але доки шлях ставок у довгостроковій перспективі не зміститься значно нижче, розширення оцінок у технологічних акціях та криптоактивах залишатиметься обмеженим.

Ключові події, за якими слід стежити цього тижня:

-

7 липня: SpaceX входить до Nasdaq 100; слухання USTR щодо тарифів; розпочинається конференція Sun Valley. Включення SpaceX до Nasdaq 100 може призвести до пасивних вливів і додатково перевірити здатність ринку поглинати оцінки росту великих технологічних компаній. Слухання USTR щодо тарифів і конференція Sun Valley відповідно стосуються ризиків торгової напруженості та очікувань щодо співпраці в галузі ШІ/технологій.

-

9 липня: китайські CPI/PPI за червень, фінансові дані, валютні резерви та протокол засідання ФРС за червень. Дані Китаю допоможуть ринкам оцінити розбіжність цін, розширення кредитування та відновлення внутрішнього попиту. Протокол ФРС стане найважливішим глобальним макроекономічним подією тижня, оскільки ринки зосереджені на внутрішніх розбіжностях щодо траєкторії ставок після першого засідання Варша на посту голови.

-

9 липня: закінчуються періоди блокування акцій Zhipu, MiniMax, Iluvatar CoreX та інших; лістинг Luxshare Precision і Chaozhou Three-Circle у Гонконзі. AI-унікорни та активи ланцюга постачання обладнання зазнають перевірки на ліквідність, при цьому ринки стежать за тим, чи зможе премія за рідкісність високовартісних AI-активів зберегтися.

-

10 липня: ADR SK Hynix попередньо заплановано до лістингу на Nasdaq. Лістинг надасть інвесторам США прямий доступ до провідної корейської компанії з виробництва меморійних чипів для ШІ. Якщо торгівля буде активною, це може сприяти переоцінці корейських напівпровідникових активів.

-

11 липня: Новий раунд переговорів між США та Іраном може відбутися в Пакистані. Якщо переговори продовжать просуватися, премія за ризик на ринку нафти може знизитися далі. Якщо переговори зупиняться або знову виникнуть збурення навколо Ормузької протоки, ціни на енергоносії та очікування інфляції можуть знову стати волатильними.

-

Сезон звітності за другий квартал у США розпочинається цього тижня, зокрема увага зосереджена на PepsiCo та Delta Air Lines. Звітність допоможе ринкам оцінити вплив високих ставок, волатильності цін на нафту та стійкості споживачів на корпоративну прибутковість, а також підготує ґрунт для майбутнього циклу звітності у сфері технологій та ланцюжків постачання штучного інтелекту.

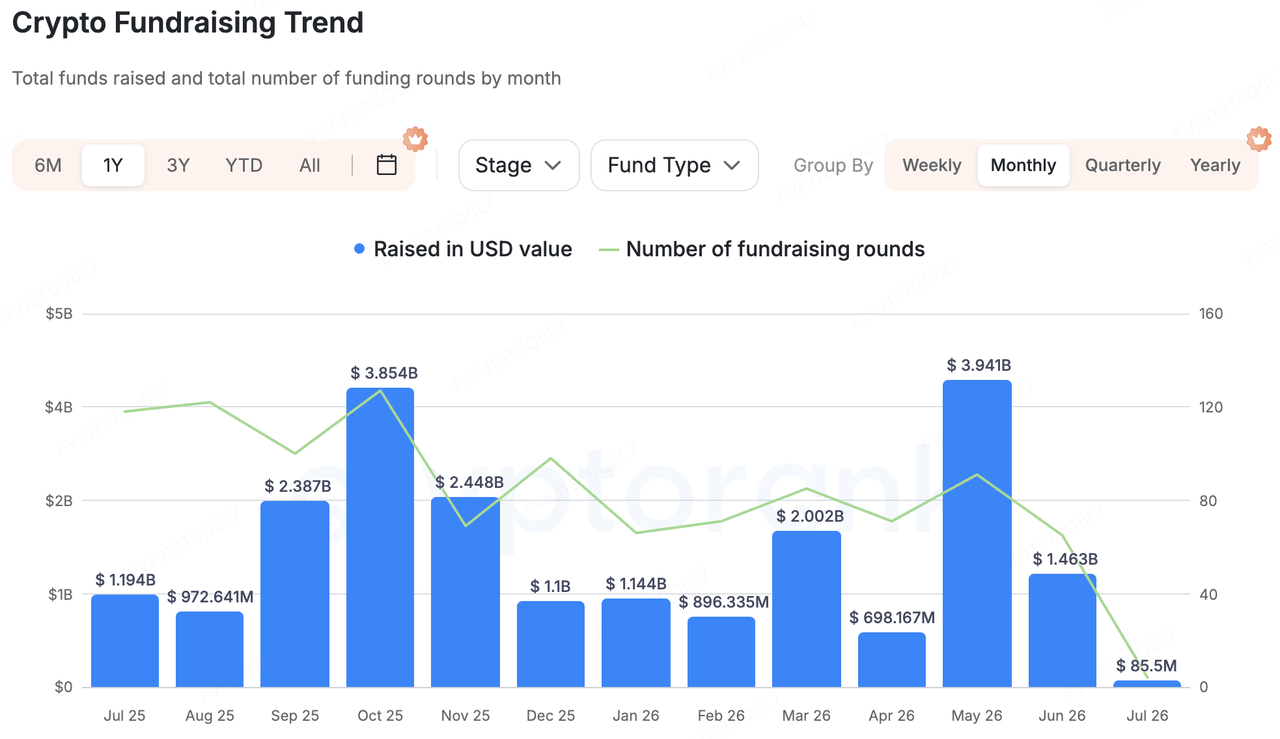

Спостереження щодо фінансування первинного ринку:

Джерело даних: CryptoRank

На основі широкого статистичного охоплення CryptoRank, фінансування на первинному ринку криптовалют минулого тижня продовжувало демонструвати три характеристики: великі угоди залишалися концентрованими, активність злиттів і поглинань була високою, а інфраструктура AI Plus продовжувала привертати більше уваги. Порівняно з чистими фронт-енд додатками або випуском активів з високою бетою, капітал більше напрямлявся до інфраструктури AI/HPC, регульованих торгівельних платформ, приватного AI, інституційних он-чейн даних та децентралізованих ринків обчислень. Це свідчить про те, що інвестори на первинному ринку все ще віддають перевагу проектам з реальним попитом, інституційними клієнтами та монетизованими сценаріями використання.

Серед великих угод Ionic Digital здійснила приватне розміщення акцій на 400 мільйонів доларів США та подала заявку на прямий лістинг на Nasdaq. Компанія діє в галузях майнінгу bitcoin, штучного інтелекту та інфраструктури високопродуктивних обчислень, з участь Attestor, Oaktree Capital Management та Sachem Head Capital. Цей випадок показує, що майнири переходять від чисто BTC-виробничих активів до інфраструктури AI/HPC-центри обробки даних, тоді як ринки капіталу стають більш схильними перез цінувати компанії з довгостроковими контрактами на обчислення та витратами на дохід від штучного інтелекту.

З боку злиттів і поглинань японський фінансовий груп SBI Holdings погодився придбати криптовалютну біржу Bitbank за приблизно 289 мільйонів доларів США. Це свідчить про зростаюче концентрування криптовалютного ринку Японії навколо регульованих, підтримуваних банками та інтегрованих фінансових платформ. Також це вказує на те, що традиційні фінансові інститути продовжують використовувати поглинання для розширення можливостей у сфері торгівлі, зберігання, стейблкоїнів та он-чейн фінансів.

Штучний інтелект і криптовалюта залишилися ще однією ключовою темою. Venice AI завершила серію A на 65 мільйонів доларів США з пост-інвестиційною оцінкою в 1 мільярд доларів США, серед інвесторів — Dragonfly та Coinbase Ventures. Проект позиціонується як платформа штучного інтелекту з пріоритетом приватності, яка має міцні зв’язки з користувачами, нативними для криптовалют, та токенними системами. Її фінансування свідчить, що капітал продовжує шукати комерційно доцільні можливості AI x Web3, але інвестори зараз віддають перевагу проектам з наявними користувачами, доходами та чіткими формами продукту, а не лише концептуальним історіям AI+Crypto.

Інституційні ончейн-дані та ринки обчислень також варто відстежувати. Allium завершила серію B на 40 мільйонів доларів США як ончейн-платформа для підприємств і фінансових інституцій. Ornn зібрала 33 мільйони доларів США для створення децентралізованого ринку обчислень та стандартизованої інфраструктури ціноутворення обчислень. Загалом, ключові слова минулого тижня на первинному ринку — не широке відновлення схильності до ризику, а «інфраструктура, інституціоналізація та ШІ». Оскільки вторинний ринок все ще під впливом потоків ETF та волатильності макро-ставок, капітал на первинному ринку продовжує сприяти проектам із зрозумілими бізнес-моделями, інституційними клієнтами та реальним попитом.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний напрямок біржі KuCoin, яка є лідером глобальної криптовалютної платформи, побудованої на довірі, і обслуговує понад 40 мільйонів користувачів у 200+ країнах і регіонах. KuCoin Ventures має на меті інвестувати у найбільш революційні криптовалютні та блокчейн-проекти ери Web 3.0, підтримуючи розробників криптовалют та Web 3.0 як фінансово, так і стратегічно завдяки глибоким знанням та глобальним ресурсам.

Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures тісно співпрацює з проектами портфелю на всьому життєвому циклі, зосереджуючись на інфраструктурі Web3.0, ШІ, користувацьких додатках, DeFi та PayFi.

Відмова від відповідальності: Ця загальна інформація про ринок, можливо, з третіх сторін, комерційних або спонсорованих джерел, не є юридичною, компліянс-фінансовою чи інвестиційною порадою, пропозицією, запрошенням або гарантією. Ми не даємо жодних явних або прихованих заявлень чи гарантій щодо його точності, повноти чи надійності та не несемо відповідальності за будь-які виниклі втрати. Інвестування/торгівля супроводжуються ризиками; минулі результати не гарантує майбутніх. Користувачі повинні проводити дослідження, обережно оцінювати та брати повну відповідальність. У разі потреби проконсультуйтесь із професійними юридичними, податковими або фінансовими консультантами.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ. Для отримання найточнішої інформації дивіться оригінальну англійську версію.