Щотижневий звіт KuCoin Ventures: вибух продуктивності ШІ та прагматичні висновки з гуманоїдних роботів; зростання настрою уникання ризику на тлі тарифної політики Трампа та еволюція ринків прогнозування

2026/02/24 14:15:02

1. Тижневі ринкові виділення

Зростання продуктивності ШІ проти виснаження нарративів у криптовалюті: Відмова від закоханості у великих нарративах та повернення до прагматичних основ бізнесу

Цього тижня криптовалютний ринок був відносно плоским зсередини, не маючи справді проривних подій чи структурних інновацій порівняно зі швидко зростаючими зовнішніми ринками. Коли ми звертаємо увагу на сусідні сектори ШІ та важкої технології, триваюча технологічна експлозія та комерціалізація, безумовно, лунає тривогою для деяких крипто-підприємців, які залишаються зануреними у застарілі нарративи. Під наглядом глобального капіталу відбувається чіткий контраст між «реальною продуктивністю» та «живленням за рахунок слухків».

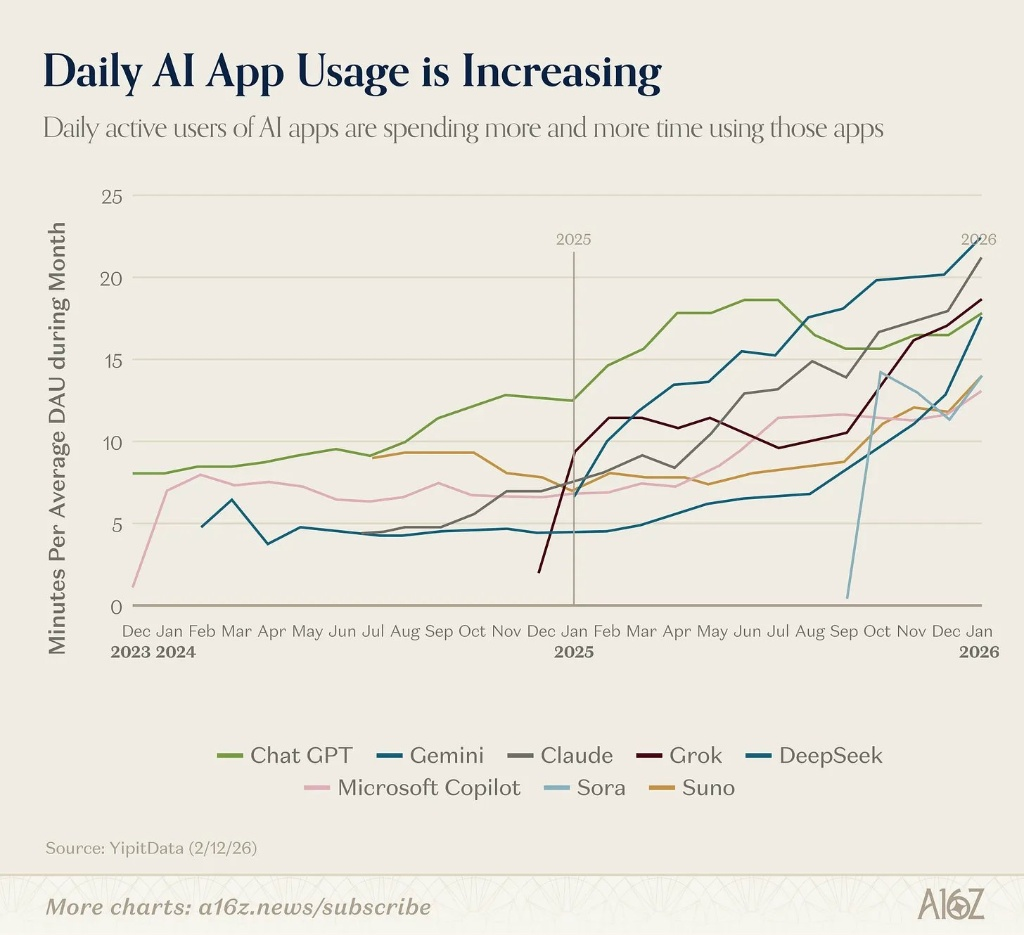

За останніми даними, опублікованими YipitData, стійкість користувачів глобальних основних додатків ШІ переживає якісний стрибок. Діаграма даних наочно показує, що не лише основні великі моделі, такі як ChatGPT, Claude та Gemini, демонструють стрімкий загальний зростальний тренд у середньодобовому часі використання (хвилин на одного активного користувача), наближаючись до або перевищуючи межу у 20 хвилин; також нові учасники, такі як DeepSeek та мультимодальний представник Sora, продемонстрували майже вертикальний вибуховий ріст. Це підтверджує, що ШІ безсумнівно вкоренився у реальні робочі процеси масового користувача, з якими користувачі інвестують помітні «витрати часу».

З іншого боку, ще більш жахливим є щільність та швидкість ітерацій генеративних мультимодальних моделей. З індустриального розкладу випусків за останній рік видно, що від Kling 2.0, Veo 3, Sora 2 до LTX 2.0 важкі візуальні та відеомоделі проходять армійські апгрейди майже щомісяця. Послідовні випуски Kling 3.0 та Seedance 2.0 цього місяця — найновіші прояви цієї високочастотної хвилі технічних ітерацій. Їхні проривні можливості генерації відео створюють значний екзистенційний тиск на традиційні кіно- та телевізійні індустрії, такі як Голлівуд.

Джерело даних: https://x.com/a16z/status/2024533996928209126

Щодо останніх новин про людиноподібних роботів, які виконали ідеально синхронні рухи кунг-фу та зробили перевороти назад на колінах без жодного падіння під час Весняного свята Китаю — шоу, яке досягло мільярда глядачів,— навіть основний західний медіа надав такий коментар:

Джерело даних: NBC News

-

Здивувальна швидкість ітерацій та практичність: CNBC прямо зазначив у своєму звіті: «Хто зараз сміється?» Лише рік тому деякі роботи-андроїди ще були предметом насмішок в інтернеті через їхні неохайні та несмілі рухи; але сьогодні вони здатні ідеально виконувати складні фізичні дії. Саме ця інженерна здатність занурюватися у швидкі ітерації, а не просто будувати величезні нарративи, є саме тим, чого найбільше бракує поточному криптовалютному простору.

-

Від «спекулятивного азарту» до «реального споживання»: робототехнічна галузь до певної міри подолала етап «розповідей історій» та «презентацій». Деякі виробники активно доставляють на ринок працездатні продукти за дуже конкурентними цінами. З’явилися реальні продукти, існують реальні дані про продажі, а публіка та підприємства готові витрачати гроші на «корисну вартість», а не на «спекуляції з метою отримання прибутку».

Що повинні глибоко обмірковувати крипто-підприємці — це практичний шлях, який вибрали ці зіркові команди з ІІ та робототехніки:

-

Глиблячи власні переваги, відмовляючись від сліпої слідування трендам та надмірних амбіцій: Seedance не намагалася викликати AlphaFold у сфері біологічного складання білків. Натомість, опираючись на екосистемні ресурси свого інвестора — гіганта відеоконтенту ByteDance — вона досягла екстремального розвитку напрямку «генерація відео», що навіть викликало паніку в Голлівуді.

-

Не створюючи «псевдоінфраструктуру», зосереджуючись на нишевих сценаріях: consumer-grade AI-застосунки, такі як Manus та Character AI, не були захоплені ідеєю стати «вбивцями OpenAI» чи намагалися «перебудувати базові обчислювальні мережі». Вони мудро виявили довгий хвіст попиту у нишевих сценаріях, розробляючи спеціалізовані сервіси та застосунки на основі існуючих можливостей великих моделей. Цей, здавалося б, «не великий/недостатньо низькорівневий» підхід приніс їм стабільний, вражаючий реальний дохід, високу збереженість користувачів та значні первинні ринкові оцінки.

Поглядаючи назад на останній криптовалютний ринок, на перехресті, де він перетинається з концепціями ШІ, ми бачимо більше ніби застою, або навіть регресу. Раніше виникнення GOAT принаймні несло шар експериментального інтересу як «мем, випущений автономно ШІ» (хоча подібні концепції досліджувалися ще з часів проекту TURBO під час початкового запуску GPT-4 у 2023 році). Однак останній скам OpenClaw повністю розкрив дилему криптовалютного середовища на тлі хвилі ШІ — так званий «концепт ШІ» дегенерує в листок-покривало для хайпу, що ухиляється від реальних ідей, віртуальних продуктів та схем Понзі. Тим часом розробники ШІ та робототехніки поруч працюють день і ніч, щоб спричинити вибух продуктивності, і просто не мають часу, а навіть інстинктивно відштовхують такий криптовалютний хайп.

Крім того, величезна риторика, яку неодноразово повторювали в галузі, наприклад, «декентралізована революція обчислень» та «Штучний інтелект необхідно використовує Crypto для вирішення проблем довіри», все більше здається блідою та надмірною на тлі абсолютної влади централизованого штучного інтелекту та експоненційного стрибка в можливостях моделей. Якщо крипторинок у майбутньому зосередиться лише на пошуку трюків з випуском токенів у «залишках» технологічної революції, він обречений на невдачу у здобутті поваги з боку основного світу технологій та довгострокового капіталу.

Як спостерігачі ринку та довгострокові супутники індустрії криптовалют, ми повністю розуміємо тривогу та пессимізм, які приносить поточний бічний ринок, але саме зараз потрібна чітка стратегічна орієнтація. Ми сподіваємося, що майбутні підприємці Web3 вивчать уроки еволюційної історії ШІ та робототехніки:

-

Відрізняйте «Технічні мрії» від «Справжньої реконструкції вартості»: криптоіндустрія, безумовно, має здатність реконструювати традиційні основи. Стейблкоїни, які викликають та беруть участь у реконструкції міжнародної платіжної системи SWIFT, є найкращим доказом цього, оскільки вони практично вирішують реальні проблеми високої фрикції, низької ефективності та високих бар’єрів у традиційній фінансовій системі. Однак нам все ще слід бути обережними щодо технічної ілюзії «децентралізації ради децентралізації». У дозрілому бізнес-світі інфраструктура, така як Amazon Web Services (AWS) та Cloudflare, вже надзвичайно ефективна. Якщо у вас немає справжньої абсолютно знищувальної технічної перешкоди (наприклад, технологічного вибуху) у базовій архітектурі, справжнє зрушення виникає через заповнення жорстких ринкових потреб або надання «у 10 разів кращого» досвіду користувача, а не через знищення високоефективних існуючих систем без будь-якої комерційної основи.

-

Добре обслуговуйте хоча б один «Реальний, Малий Попит»: Залиште самолюбний карнавал псевдопопитів. Поверніться на землю та вирішуйте болі точки невеликого кола, зосередьтесь на реальних застосуваннях, які можуть підтримувати реальні бізнеси (наприклад, забезпечення платежів для AI-агентів, оптимізація міжнародних розрахунків тощо), і знову зосередьтесь на довго не згадуваному «Реальному Доході Протоколу» (Real Yield). Це набагато практичніше, ніж створювати ще один білій папір на 10 000 слів, що намагається «зруйнувати OpenAI за допомогою децентралізованої мережі». Лише так ви маєте більше шансів виділитися в цей раунд перерозподілу капіталу та отримати справжнє ринкове визнання.

2. Щотижневі обрані сигнали ринку

Тарифна та геополітична невизначеність тиснуть на ринки; ризиковані активи важко рухаються, тоді як безпечні укриття зростають

Агендa тарифів президента Трампа знову виникла як ключовий ринковий катализатор на минулому тижні, і першою реакцією інвесторів було «шукати безпеку». У ранній азійський сесію в понеділок ціни на золото на спот-ринку стрімко зросли через відновлення попиту на безпечні активи, тимчасово піднявшись до близько 5 170 доларів за унцію; срібло також посилилося, при цьому зростання прискорювалося. Долар США ослаб, а японська ієна підсилилася, що призвело до відкату пари USD/JPY назад до рівня 154. Акції Азії та Тихого океану були змішаними, але загалом стійкими (Японія була закрита на свято, а ліквідність у деяких частинах регіону була нижчою). Ціни на нафту коливалися між геополітичними занепокоєннями та тривогою щодо зростання, при цьому WTI тримався на рівні 65–66 доларів за барель.

Основним драйвером волатильності залишається політична невизначеність. 20 лютого Верховний суд США ухвалив рішення 6–3, що широкі тарифи, введені раніше за IEEPA (Міжнародний акт про надзвичайні економічні повноваження), перевищували повноваження президента, оскільки цей закон не надає таких повноважень для введення тарифів таким чином. Однак це рішення не призвело до зняття невизначеності. Білий дім пізніше оголосив, що Трамп застосує розділ 122 Закону про торгівлю 1974 року для введення тимчасового імпортного надбавки у розмірі 10% на 150 днів, яка має вступити в силу о 00:01 за східним часом 24 лютого. Незабаром після цього Трамп заявив, що ставка «глобального тарифу» буде підвищена з 10% до 15%, що знову ввело ринки в режим ціноутворення «зміни політики → вищі премії за ризик». Політика торгівлі без чітких меж або стабільних напрямків, як правило, пригнічує бажання корпорацій інвестувати та брати на себе більш широкий ризик, тривалий час підтримуючи високу волатильність між активами.

Незважаючи на це, акції США не падали прямою лінією. Після рішення Верховного суду основні індекси закрилися вище у п’ятницю, при цьому S&P 500 зростав приблизно на 0,69% за день. Цей шаблон «спочатку полегшення, потім занепокоєння» підкреслює неоднозначність ринку. Інвестори вітали можливість того, що зменшення невизначеності щодо тарифів може допомогти маржі, проте макроекономічний контекст залишається змішаним: попередні дані Міністерства торгівлі США показали, що зростання ВВП за IV квартал 2025 року сповільнилося до 1,4% (у річному виразі), тоді як індикатори інфляції, які найбільше подобаються ФРС (пов’язані з PCE), свідчили про зростання цінового тиску у грудні. Дохідність казначейських облігацій США на 10 років знову піднялася близько до ~4,08% на тлі нестабільної торгівлі. Крім того, занепокоєння щодо того, що зворотній ефект від тарифів може спричинити повернення коштів і розширити фіскальні дефіцити, ще більше посилив обговорення щодо вищої премії за ризик для американських активів.

Джерело даних: TradingView

Тим часом настрої на криптовалютному ринку залишалися нестійкими. Bitcoin протягом минулого тижня коливався в діапазоні від $65 000 до $70 000, а з посиленням уникання ризиків з вихідних до понеділкової азійської сесії BTC тимчасово впав нижче $65 000 (близько $64 700). З боку індустрії все більш помітною стає позиція майнерів «готівковий потік перш за все». Bitdeer (BTDR) повідомила, що станом на 20.02 її корпоративні запаси BTC (за винятком депозитів клієнтів) знизилися до нуля, а також продала всі 189,8 BTC, видобуті за тиждень, і зменшила резерви на чистій основі на 943,1 BTC. З урахуванням того, що BTC відступив від своїх високих показників з початку року, а прибутковість майнінгу знаходиться під тиском, Bitdeer також просуває плани залучення коштів та розширення в галузі ШІ та HPC. Комбінація «агресивних продажів монет + перерозподіл капітальних витрат на ШІ» викликала помітні дискусії серед майнерів, інвесторів на публічних ринках та ширшої криптовалютної спільноти щодо її стратегії балансу.

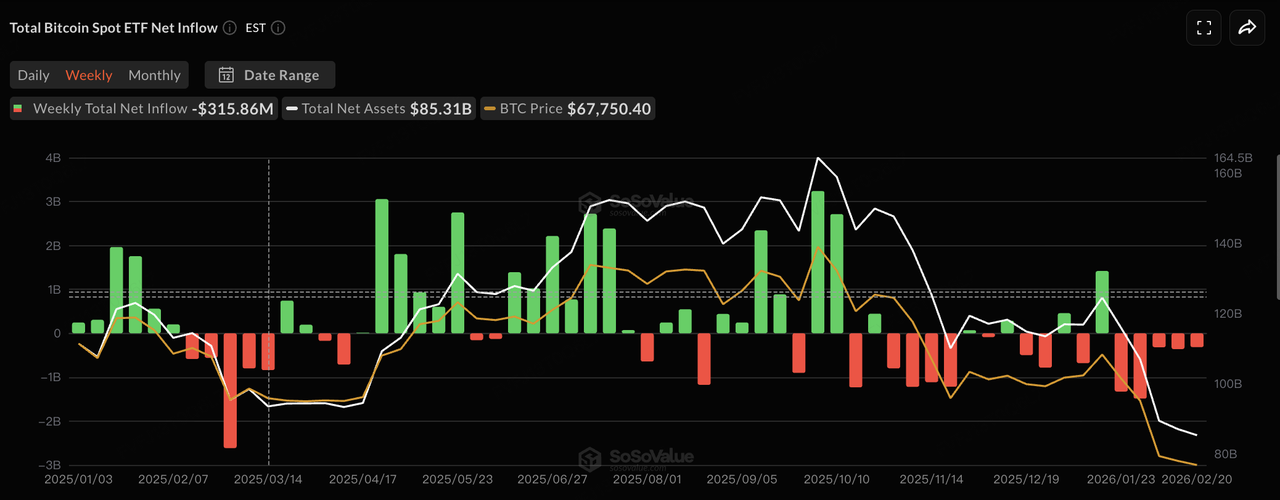

Джерело даних: SoSoValue

Потоки ETF залишаються слабким місцем. США спот BTC ETF зафіксували п’ять тижнів поспіль чистого відтoku, що свідчить про те, що інституційна активність все ще характеризується більше тактичним зменшенням ризиків, ніж стійким накопиченням. На минулому тижні загальні чисті активи спот BTC ETF становили приблизно 85,31 млрд доларів США. Ethereum перебуває в подібному «слабкі потоки — слабка ціна» циклі: згідно з даними SoSoValue, станом на 20.02 (ET) чисті активи спот ETH ETF становили близько 11,141 млрд доларів США, а потоки залишаються нестабільними.

Джерело даних: DeFillama

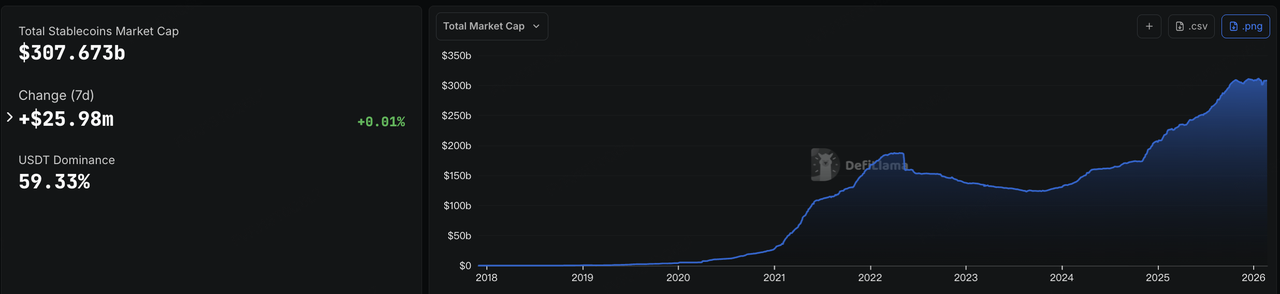

Ліквідність у блокчейні була відносно стабільною. Загальна ринкова капіталізація стейблкоїнів продовжувала поступово зростати протягом лютого, а пропозиція регульованих стейблкоїнів, таких як USDC, показала незначне покращення. Це відповідає стратегії «відмови від ризику» — коли частина капіталу залишається у блокчейні у вигляді стейблкоїнів, чекаючи на повторне використання. Головне питання тепер: чи залишаться ці стейблкоїни в блокчейн-платформах (DEX/DeFi/платежі у блокчейні) чи повернуться на біржі — щоб отримати більш пряму купівельну здатність або підтвердити зростання тиску на викуп.

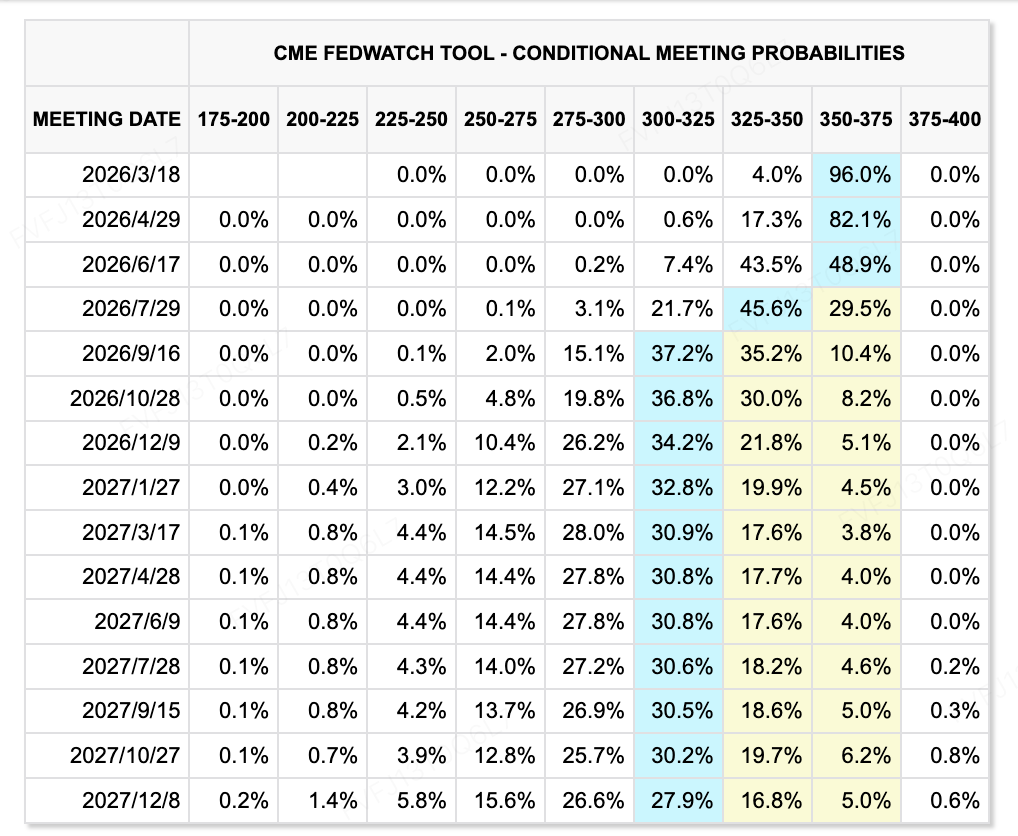

Джерело даних: CME FedWatch Tool

Очікування щодо тарифів повністю не змістилися з базової позиції щодо двох знижень до кінця року, але ринок чітко відсунув термін першого зниження. На тлі ослаблення даних про зростання та відносно стійких показників інфляції ймовірності для ранніх періодів (наприклад, червня) знизилися, а ціноутворення все більше вказує на липень як на першу реалістичну «точку прийняття рішення», за якою слід стежити.

Ключові події, за якими слід стежити цього тижня:

На майбутнє макроринки зіткнуться з іншим «трампівським моментом», тоді як AI-комплекс, ймовірно, знову закріпиться навколо результатів NVIDIA. Геополітика також може відновити волатильність навколо ключових дат: третій раунд американо-іранських ядерних переговорів заплановано в Женеві цього тижня, а 24 лютого також відзначається одна з символічних віх щодо російсько-українського конфлікту (його четверта річниця).

-

24 лютого: Трамп виступає з промовою про стан Союзу; тимчасова додаткова пошлина на імпорт Білого дому (10%, 150 днів) має вступити в силу (00:01 за східним часом).

-

24 лютого: Apple проводить щорічне зібрання акціонерів 2026 року; ринки продовжують стежити за її стратегією ШІ та темпами впровадження на пристроях.

-

25 лютого (після закриття ринку, за східним часом): результати NVIDIA за FY26 Q4 та конференц-виклик — ймовірно, знову вплинуть на ризик-аппетит у всій ланцюжці постачання ШІ.

-

26 лютого: Замовлення на тривалі товари в США (попередні дані за січень).

-

27 лютого: U.S. PPI (січень).

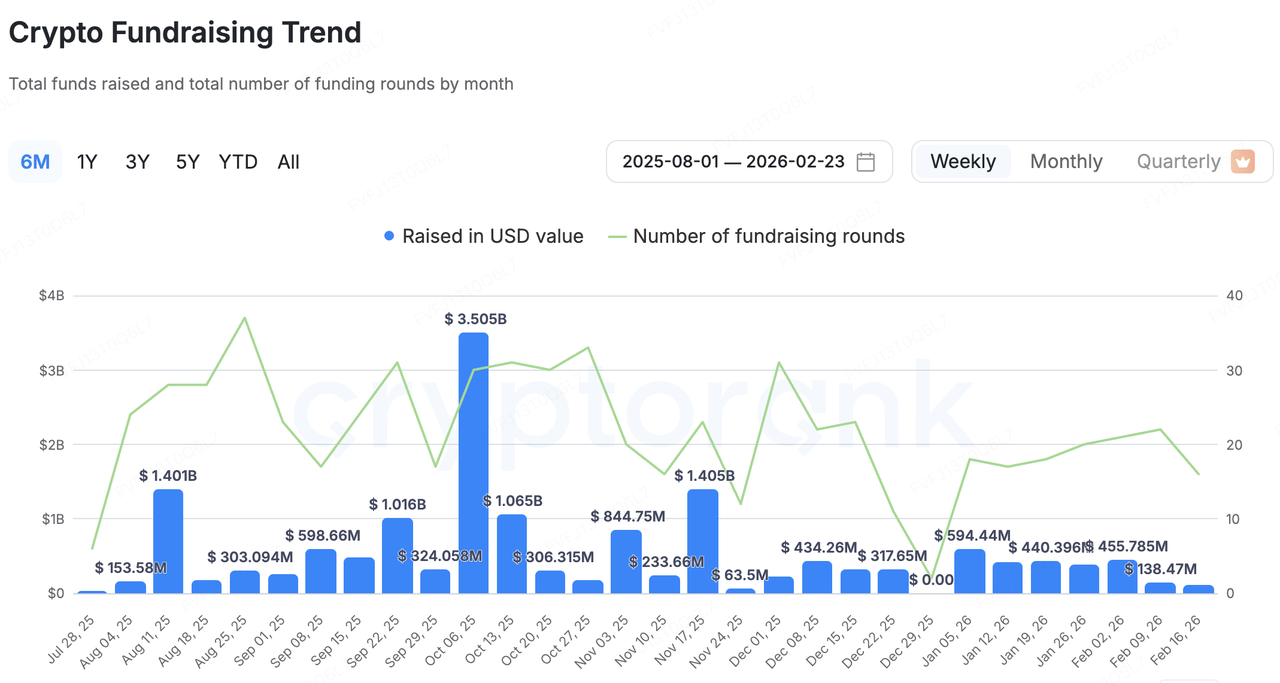

Спостереження за фінансуванням первинного ринку:

Основне фінансування минулого тижня залишалося слабким, але структурно це виглядало більше як «угоди за заголовками без широких надходжень». Кількість угод не була особливо низькою, проте більша частина тижневого загального обсягу була зумовлена невеликою кількістю великих раундів. Разом із тим загальний настрій залишався обережним, а капітал продовжував концентруватися на проектах із чіткими механізмами зростання, шляхами дотримання вимог або більш детермінованими бізнес-моделями — все більш помітна «більш вибіркова, більш концентрована» модель фінансування в цілому по галузі (зокрема в сфері розгортання додатків ШІ, фінтеху/дотримання вимог та інфраструктури, пов’язаної з RWA).

Джерело даних: CryptoRank

За даними CryptoRank, розкриті збори за тиждень склали 112,2 млн доларів США протягом 16 раундів. Найбільша угоду — 75 млн доларів США від Novig — становила приблизно 67% тижневої суми. Іншими словами, за винятком найбільшої транзакції, решта раундів були в цілому невеликими, і «розподілені нарративи» ринку не призвели до значного покращення умов фінансування; тижневі показники в основному підтримувалися кількома величезними інвестиціями.

Novig: На ринку, де Kalshi вже має перевагу в спорті, Novig спрямований на міграцію користувачів за допомогою «нульових роздрібних комісій + інституційна монетизація»

Novig зібрала $75 млн серії B (на чолі з Pantera) при оцінці приблизно $500 млн. Важливо, що Novig не «відкриває нову категорію». Навпаки, вона входить на зрілий конкурентний ринок, де Kalshi вже має масштаб у сфері спортивних контрактів і має статус DCM від CFTC (Kalshi отримала статус DCM у 2020 році). Припущення Novig полягає в тому, що кращий дизайн продукту для роздрібних користувачів та більш агресивна цінова стратегія можуть сприяти міграції на маржі.

Найбільш значуща відмінність — це досвід для роздрібних користувачів і структура комісій. Kalshi працює як звичайна біржа і стягує торгові комісії (з опублікованим розкладом комісій). Novig позиціонує себе як P2P-платформу з ордер-буком для трейдерів на спорт, зосереджуючись на торгівлі без комісій для роздрібних користувачів / без традиційної «vig» спортивної букмекерської кінцівки, а монетизує більше через комісії, які стягуються з інституційних учасників. Цей «перенесення витрат з роздрібного на інституційний бік» — її найбільш пряма, легко сприймана відмінність від Kalshi. Брендинг і мова продукту Novig також більш явно «спортивно-орієнтовані» — ближчі до відновлення досвіду букмекерської кінцівки з ціноутворенням, як на біржі, ніж до представлення спорту як просто однієї категорії серед ширшого ринку угод на події.

Ризики однаково сконцентровані. По-перше, статус DCM не є універсальним захистом — навіть як DCM, Kalshi зіткнулася зі сильним опором на рівні штатів (наприклад, позов Невади, спрямований на припинення спортивних контрактів для мешканців штату), що означає, що Novig може зіткнутися з подібними труднощами, навіть якщо вона просуватиметься до відповідності на федеральному рівні. По-друге, Novig все ще перебуває в перехідній фазі від моделі sweepstakes з двома валютами до чіткішої регуляторної ідентичності; стабільність у відповідності, платежах та контролі ризиків безпосередньо впливатиме на швидкість розширення. По-третє, торгівля спортивними подіями в кінцевому підсумку перетворюється на гру з ліквідністю та ціноутворенням. З урахуванням першочергової переваги та масштабу Kalshi, Novig потребуватиме перевірених показників глибини та збереження, щоб довести, що «нульові комісії для роздрібних учасників» можуть створити стійкий ліквідний ефект; інакше зростання витрат на приваблення та негативний досвід роздрібних учасників у порівнянні з досвідченими контрагентами можуть стати обмежуючими чинниками.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний підрозділ біржі KuCoin, яка є лідером глобальної криптовалютної платформи, побудованої на довірі, і обслуговує понад 40 мільйонів користувачів у понад 200 країнах і регіонах. KuCoin Ventures має мету інвестувати у найбільш революційні криптовалютні та блокчейн-проекти ери Web 3.0, підтримуючи розробників криптовалют та Web 3.0 як фінансово, так і стратегічно, з використанням глибоких знань та глобальних ресурсів.

Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures тісно співпрацює з проектами портфелю на всьому життєвому циклі, з акцентом на інфраструктуру Web3.0, ШІ, користувацькі додатки, DeFi та PayFi.

Відмова від відповідальності: Ця загальна інформація про ринок, можливо, з третіх сторін, комерційних або спонсорованих джерел, не є фінансовою або інвестиційною порадою, пропозицією, запрошенням або гарантією. Ми відмовляємося від відповідальності за її точність, повноту, надійність та будь-які зумовлені ними збитки. Інвестування/торгівля супроводжуються ризиком; минулі результати не гарантують майбутніх. Користувачі повинні проводити дослідження, обережно оцінювати ризики та брати повну відповідальність.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.