Стейкінг ethereum у 2026 році: тренди дохідності, динаміка черги валідаторів та вплив MEV пояснено

2026/06/06 08:01:35

Вступ

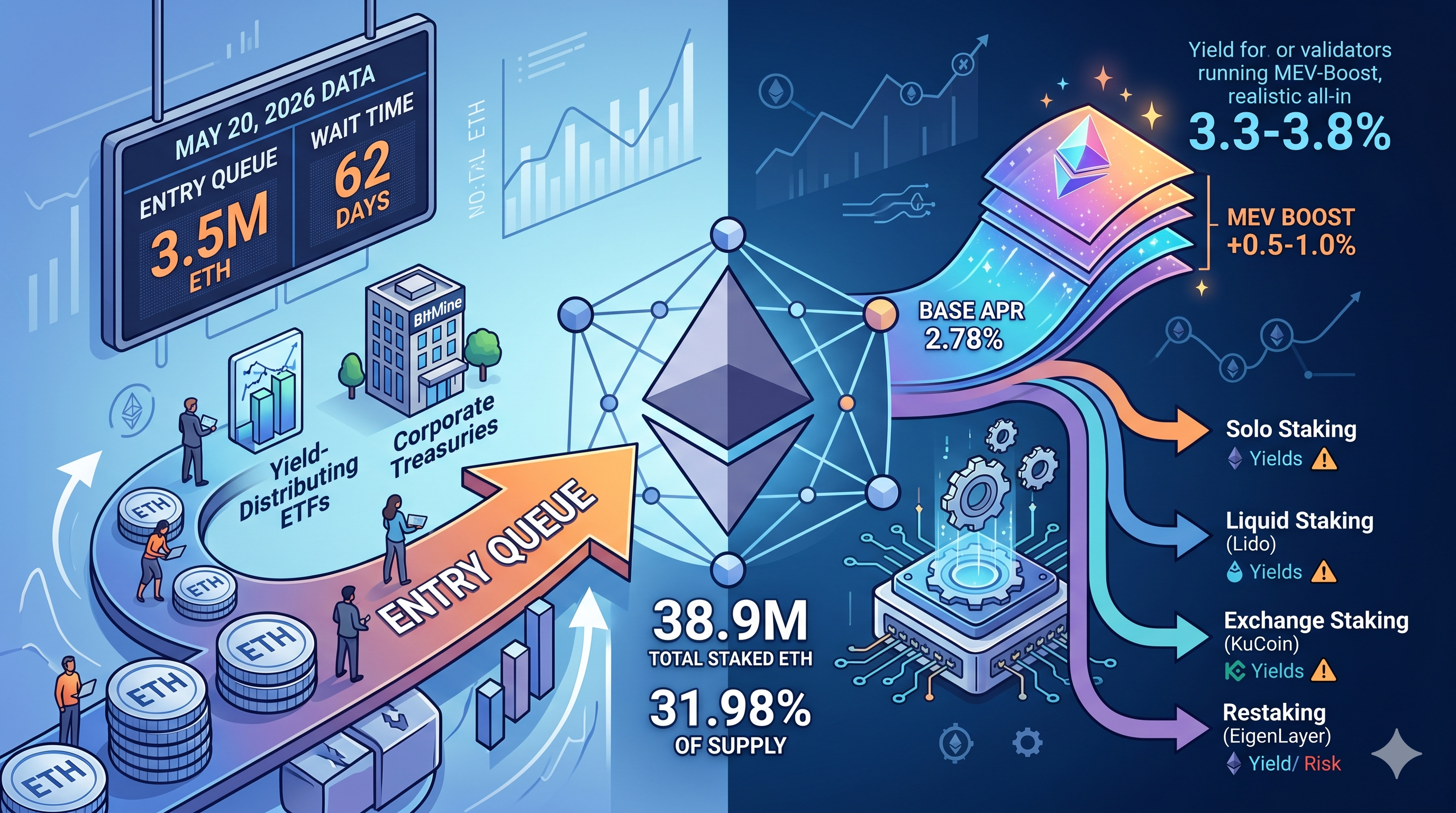

Очікування валидаторів Ethereum зросло до 3 589 414 ETH із часом очікування 62 дні та 8 годин станом на 20 травня 2026 року — вражаюча зміна порівняно з січнем, коли черги майже зникли, а аналітики називали попит на стейкінг «мертвим». Отже, що насправді відбувається з дохідністю стейкінгу ETH, динамікою черг та економікою MEV у 2026 році?

Коротка відповідь: ставка APR для нативного стейкінгу знизилася до 2,78% приблизно у 897 000 активних валидаторів, загальна сума стейкненого ETH становить 38,9 мільйона, або близько 31,98% пропозиції, тоді як попит інституційних інвесторів — завдяки ETF з розподілом доходів та корпоративних скарбниць — вивів черги на вхід до рекордно високих рівнів за кілька років, навіть коли винагороди MEV додають ще 0,5–1% до дохідності валидаторів. Комбінація консолідації ери Pectra, шарів рестейкінгу та інфлоу від ETF фундаментально змінила те, що означає «стейкінг ETH» у 2026 році.

Яка зараз ставка стейкінгу ethereum у 2026 році?

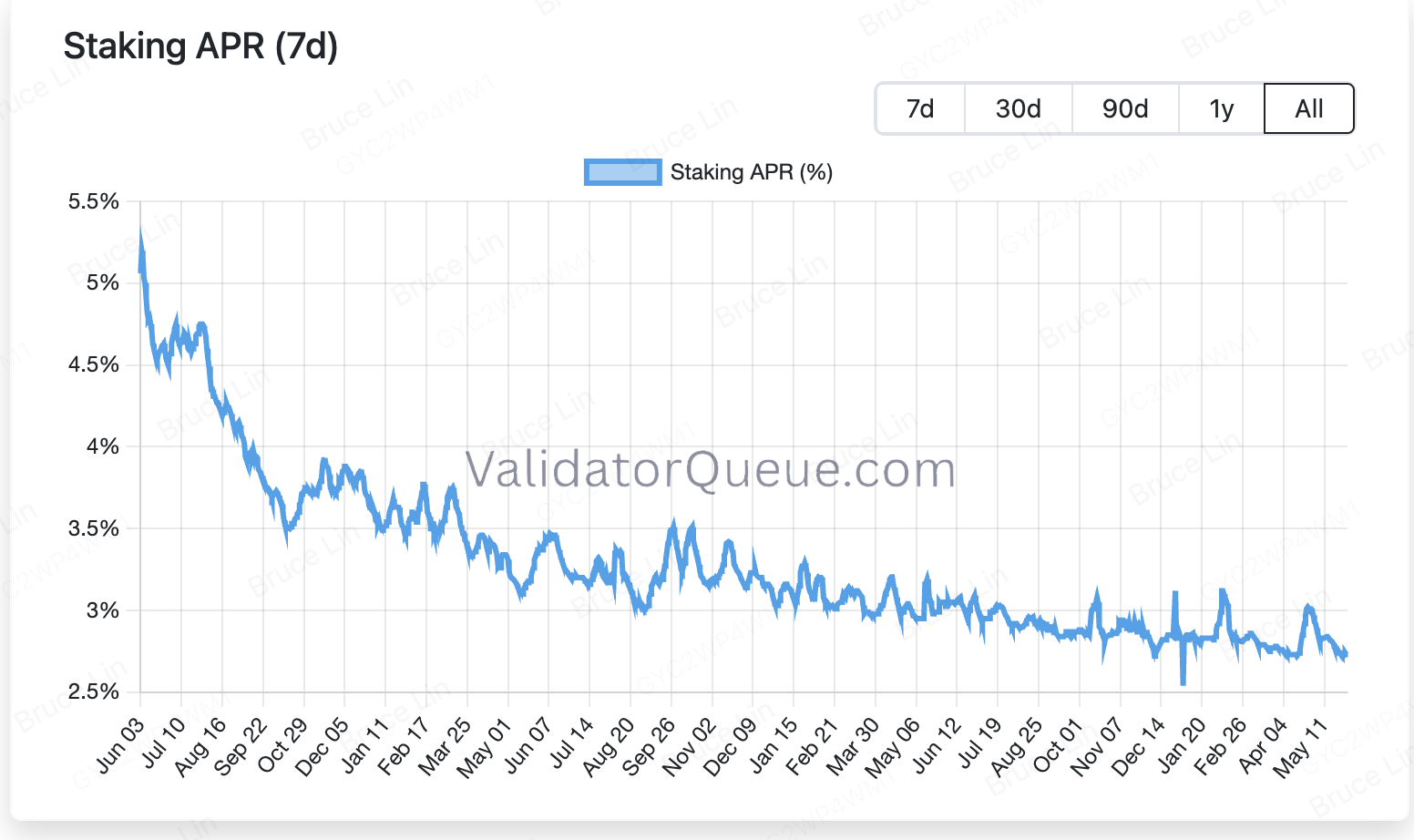

Дохідність стейкінгу ethereum у 2026 році становить приблизно 2,78% базової APR, а додаткові винагороди MEV додають ще 0,5–1% для валідаторів, які використовують MEV-Boost — це означає реалістичну загальну дохідність 3,3–3,8% для добре налаштованих нод. Згідно з даними черги валідаторів, зазначених у кінці травня 2026 року, середня APR стейкінгу становить 2,78% приблизно для 897 000 активних валідаторів, що є значним зменшенням порівняно з дохідністю понад 4%, яку спостерігали у 2023 році.

Стиснення дохідності є механічним, а не аномальним. Графік емісії ethereum масштабується обернено пропорційно квадратному кореню загальної кількості зарезервованого ETH, тому чим більше валідаторів приєднується, тим меншою стає частка кожного валідатора.

Дохід за методом стейкінгу

Різні шляхи стейкінгу забезпечують різні чисті дохідності після сплати комісій та операційних витрат:

-

Одиночне стейкінг (32 ETH) — забезпечує повний базовий APR плюс MEV, зазвичай 3,3–4% загалом. Оцінена річна дохідність становить приблизно 3–4% APR за поточних параметрів мережі, до MEV, а MEV додає 0,5–1% залежно від удачі.

-

Рідке стейкінг (Lido, Rocket Pool, ether.fi) — дохід трохи нижчий після сплати комісії протоколу. Протоколи рідкого стейкінгу, такі як Lido, стягують близько 10% ваших винагород як комісію, але ви отримуєте у обіг торгівельний токен, який можете використовувати в інших частинах DeFi.

-

Стейкінг на біржі — найпростіший, але найнижчий. Стейкінг на біржі — це найпростіший варіант, але зазвичай він дає нижчий дохід і супроводжується ризиком контрагента.

-

Рестейкінг (EigenLayer AVS) — додає шарові винагороди до базової дохідності ETH, але з вищим рівнем ризику. Дохідність 12% від рестейкінгу та 4% від стейкінгу базуються на зовсім різних гіпотезах щодо концентрації валідаторів, витрат на слешинг, залежності від смартконтрактів та ризику ліквідності.

Чому важливе стиснення дохідності

Знижені дохідності піднімають важливе питання для розподільників капіталу. Якщо ончейн-дохідності в інших місцях значно зростуть вище 2,78% APR за стейкінг, тиск на виведення капіталу може швидко зростати. Саме ця чутливість робить ландшафт стейкінгу 2026 року структурно більш рефлексивним, ніж у попередні роки — капітал може швидко перерозподілятися при зміні відносних дохідностей.

Чому черга введення валідаторів знову зросла у 2026 році?

Через три збіжні сили черга вхідних валидаторів зросла з майже нульової в січні до понад 3,5 мільйона ETH наприкінці травня: ETF на спот ETH з розподілом дохідності, стейкінг корпоративних скарбниць такими компаніями, як BitMine, та післяPECTRA ефективність консолідації. Вихідна сторона очистилася після короткого стрибка в квітні, пов’язаного з експлойтами DeFi, включаючи експлойт моста KelpDAO на $292 мільйони, а вхідна сторона зростала місяцями, причому основним драйвером є інституційний стейкінг через корпоративні скарбниці та ETF з розподілом дохідності.

ETF-катализатор

У США позиції спот-етеріум-ETF змінилися з утримання сирового ETH на розподіл стейкінг-доходів на початку 2026 року, що фундаментально змінило структуру попиту. Тепер спот-ETF у США розподіляють стейкінг-нагороди, що додає структурного покупця до черги входу. Ця одна зміна перетворила мільярди пасивних ETF-інвестицій на активні депозити валідаторів.

Певні продукти лідирують. CoinShares Physical Staked Ethereum пропонує структуру комісії 0,0% і передає 100% нагород за стейкінгом власникам фондів, а VanEck Ethereum ETN забезпечує доступ до первинних стейкінг-доходів до 5% зі збереженням фізичного забезпечення через регульовані інституційні криптовалютні кастодіани.

Корпоративне скарбницьке стейкінг

Публічні компанії, які вважають ETH активом скарбниці, стали значущою силою. BitMine тепер є найбільшою цифрово-активною скарбницею Ether, і компанія почала стейкінг 26 грудня, а потім додала ще 82 560 ETH (приблизно $260 мільйонів) до черги на 3 січня.

Як відображає черга виходу впевненість тримачів?

Очікування на вихід зараз порожнє, що свідчить про майже нульову готовність існуючих стейкерів виводити кошти — структурний булішний сигнал для пропозиції ETH. На 20 травня очікування на вихід дорівнює нулю, що є надзвичайною протилежністю до вересня 2025 року, коли заборгованість на вихід наближалася до 2,7 мільйона ETH.

Відворот був швидким. Черга виходу валідаторів ethereum впала до 32 ETH 6 січня 2026 року, що становить спад на 99,9% від пікового значення у 2 670 000 ETH у вересні, що видало продавецький тиск, оскільки час очікування повних виведень зараз становить в середньому лише 1 хвилину.

Що означає порожня черга виходу

Коли ніхто не хоче розблокувати стейк, пропозиція ETH, доступна для продажу, скорочується. Як підсумував один індустріальний аналітик на початку 2026 року, ніхто не хоче продавати свій стейканий ETH. У поєднанні з низьким рівнем резервів на біржі, умови нагадують класичну ситуацію стиснення пропозиції.

Але порожні черги працюють в обидва боки. Черги стейкінгу ethereum опорожнилися, і тепер мережа може майже в реальному часі приймати нових валідаторів і виходи, що означає, що хвиля залучення ETH зараз згасла, а стейкінг стабілізувався в стані рівноваги замість торгівлі через дефіцит. Іншими словами, можливість швидко вийти видаляє «премію заблокованої пропозиції», яка раніше підтримувала ціну ETH.

Як MEV впливає на винагороди валідаторів у 2026 році?

MEV-Boost збільшує базові винагороди валідаторів на 10–30% у 2026 році, при цьому частка реле зараз зосереджена серед Ultrasound Money, Titan та bloXroute — а частка будівельників домінує Titan. За даними Relayscan, зібраними в квітні 2026 року, за 24-годинний період relay.ultrasound.money обробив 33,92% завантажень, titanrelay.xyz — 24,19%, bloxroute.max-profit — 14,67%, а aestus.live — 10,03%.

Ландшафт релеїв і будівників

Виробництво блоків значно консолідувалося в руках декількох професійних будівельників. За тим самим знімком Relayscan, Titan побудував 52,16% блоків, BuilderNet — 24,63%, а Quasar — 15,06% — це означає, що приблизно 92% блоків MEV-Boost походять лише від трьох будівельних операцій.

Ця концентрація має значення, бо саме розробники, а не валідатори, отримують більшу частину вартості MEV на ранніх етапах. Один лише релей Aestus, нейтральний варіант без цензури, повідомляє, що працює безперервно більше трьох років і обслуговує понад 650 000 валідаторів, причому щодня у лютому 2026 року угоди укладалися на 3–5% усіх аукціонів блоків ethereum мейннету.

Внесок MEV у дохід

Економічний ефект від MEV-Boost є значним. Дохід від MEV-Boost зазвичай додає 10–30% до винагород, що при базовій APR 2,78% перетворюється на додатковий дохід приблизно 0,28–0,83%. Для інституційних операторів, які запускають тисячі валідаторів, це різниця між прибутковою та маргінальною операцією.

Розгляд цензури

Не всі релейні вузли обробляють транзакції однаково. Наразі існує сім основних релейів MEV-Boost: Flashbots, BloXroute Max Profit, BloXroute Ethical, BloXroute Regulated, BlockNative, Manifold і Eden. Із цих семи основних релейів лише три не здійснюють цензуру відповідно до вимог OFAC. Валідатори, обираючи набори релейів, фактично голосують за нейтральність Ethereum.

Які найбільші ризики для стейкерів ethereum у 2026 році?

Три основні ризики — це зараження при повторному стейкінгу, регуляторні зміни щодо ETF з дохідністю та конкуренція з іншими Layer 1 щодо дохідності — при цьому слешинг залишається ризиком хвостового характеру для погано налаштованих валідаторів. Як було продемонстровано в квітні 2026 року: як показав квітень, інциденти безпеки в сфері повторного стейкінгу та DeFi можуть за одну ніч заповнити сторону виведення.

Рестейкінг і ризик смартконтракту

Шарові дохідності супроводжуються шаровими ризиками. Протоколи ліквідного стейкінгу — це смартконтракти — помилка або експлойт можуть призвести до втрати коштів, і хоча основні протоколи були детально перевірені, ризик існує.

Регуляторна невизначеність

Схвалення ETF з доходом стало буліш-сюрпризом 2026 року — але регуляторний тон може змінитися. Ця картина може швидко змінитися, якщо політика США розширить дозвіл на продукти з доходом ETH — така зміна відкриє знову торгівлю премією за стейкінг. Так само істинним є зворотне: зворотний поворот політики може швидко зменшити попит на стейкінг.

Ризик ціни домінує

Для більшості власників волатильність ціни ETH перевищує розглядання дохідності. Якщо ціна ETH падає на 50%, ваша стейкінг-позиція зменшується на 50%, незалежно від отриманої дохідності — стейкінг не захищає від ринкового спаду.

Як стейкати та торгувати ETH на KuCoin

KuCoin пропонує один із найбільш доступних способів отримання дохідності від стейкінгу ethereum без необхідності запускати інфраструктуру валідатора, а також глибокі спот та ф'ючерсні ринки для активних трейдерів ETH. Незалежно від того, чи бажаєте ви пасивну дохідність, використовувати плече для експозиції на рухах ціни ETH навколо катализаторів оновлень, чи переключатися між ETH та ліквідними стейкінг-токенами, KuCoin об'єднує весь процес в одному акаунті.

Початок займає хвилини:

-

Створіть акаунт на KuCoin на kucoin.com та пройдіть верифікацію.

-

Депозитуйте ETH або стейблкоїни через крипто-переказ, банківську картку або P2P-торгівлю.

-

Стейкайте ETH через KuCoin Earn для гнучких або фіксованих термінових продуктів з дохідністю, які приховують операції валідаторів.

-

Торгуйте ETH спот на глибоких книжках ордерів ETH/USDT або переключайтеся на ліквідні стейкінг-токени.

-

Використовуйте ф'ючерси на ETH для хеджування зарезервованих позицій або вираження напрямкових поглядів щодо даних про потік ETF, динаміки черг та оновлень протоколу.

Нові користувачі тепер можуть зареєструватися на KuCoin і отримати до 11 000 USDT у вигляді нагород для нових користувачів.

Висновок

Стейкінг ethereum у 2026 році — це зовсім інша гра, ніж ще 18 місяців тому. Базовий APR знизився до 2,78%, але MEV-Boost додає ще 10–30%, рівні рестейкінгу пропонують додатковий дохід за додатковий ризик, а ETF з розподілом доходу стали найбільшим джерелом нового попиту на валідатори.

Динаміка черги валідаторів розповідає найяснішу історію: відставання на вхід більше 3,5 мільйона ETH і очікування 62 дні, тоді як черга на вихід дорівнює нулю. Ця асиметрія відображає справжню інституційну переконаність, а не роздрібну спекуляцію. Після консолідації Pectra кількість активних валідаторів зменшилася, одночасно збільшившись ефективність капіталу, а ландшафт MEV консолідувався навколо кількох домінуючих будівельників і релейів.

Для стейкерів стратегічне питання 2026 року більше не в тому, чи стейкати — а в тому, в якому шарі стеку брати участь і який рівень ризику смартконтракту чи рестейкінгу варто прийняти для досягнення вищої дохідності. Для трейдерів динаміка черг, дані про потоки ETF та статистика MEV зараз функціонують як основні лідируючі індикатори руху ціни ETH.

ЧаПи

1. Скільки часу зараз потрібно, щоб активувати новий валідатор ethereum?

На основі даних черги валідаторів за травень 2026 року, час очікування у черзі вступу становить приблизно 62 дні та 8 годин, що обумовлено накопиченням понад 3,5 мільйона ETH при щоденному ліміті обігу 57 600 ETH.

2. Чи можу я миттєво вивести мої ETH у 2026 році?

Так — черга виведення зараз порожня, що означає, що виведення здійснюється за хвилини, а не дні. Однак це може швидко змінитися під час ринкових стресових подій, як це тимчасово сталося під час експлуатації KelpDAO в квітні 2026 року.

3. Чи варто рестейкінг через EigenLayer додаткового ризику?

Це залежить від вашого рівня схильності до ризику. Restaking може додати додаткові нагороди AVS до базової дохідності ETH, але вводить ризик смартконтрактів, ризик концентрації валідаторів та додаткові поверхні для штрафів, яких немає при нативному стейкінгу.

4. Скільки MEV-Boost додає до моїх стейкінг-доходів?

MEV-Boost зазвичай збільшує базові винагороди валідатора на 10–30%, що еквівалентно приблизно 0,28–0,83% додаткового APR при поточних параметрах мережі. Фактична віддача варіюється залежно від вибору реле та щасливого випадку при отриманні блоків високої вартості.

5. Чому в 2026 році менше активних валідаторів, ніж у 2025 році, якщо стейкують більше ETH?

Консолідація після Pectra. EIP-7251 підвищив максимальний ефективний баланс на одного валідатора з 32 ETH до 2 048 ETH, тому великі оператори об’єднують багато валідаторів по 32 ETH у меншу кількість валідаторів з високим балансом — зменшуючи кількість ключів, тоді як загальна кількість ETH у стейкінгу продовжує зростати.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.