Tasfiye ve Tasfiye Fiyatı

Son güncelleme: 05.01.2026 09:52:28

vadeli işlem piyasasında, likidasyon, platform tarafından kullanılan önemli bir risk kontrol mekanizmasıdır. Bir pozisyon veya hesabı gerçek riski kabul edilebilir bir eşiği aştığında, sistem pozisyon devralacak ve daha fazla kaybı önlemek için otomatik olarak risk yönetimi eylemlerini gerçekleştirecektir.

likidasyon koşulları tetiklendiğinde, sistem likidasyon sürecini başlatır; bu süreç şunları içerebilir: açık emirlerin iptali, risk limiti kademesinin düşürülmesi, pozisyonların kısmen azaltılması veya nihayetinde tüm pozisyon kapatılması. Kullanıcının İzole Marj Modu mu yoksa Çapraz Marj Modu mukullandığına bağlı olarak, tetikleme koşulları ve yürütme mantığı farklılık gösterir.

1. İzole Marj Modunda Tasfiye Mekanizması

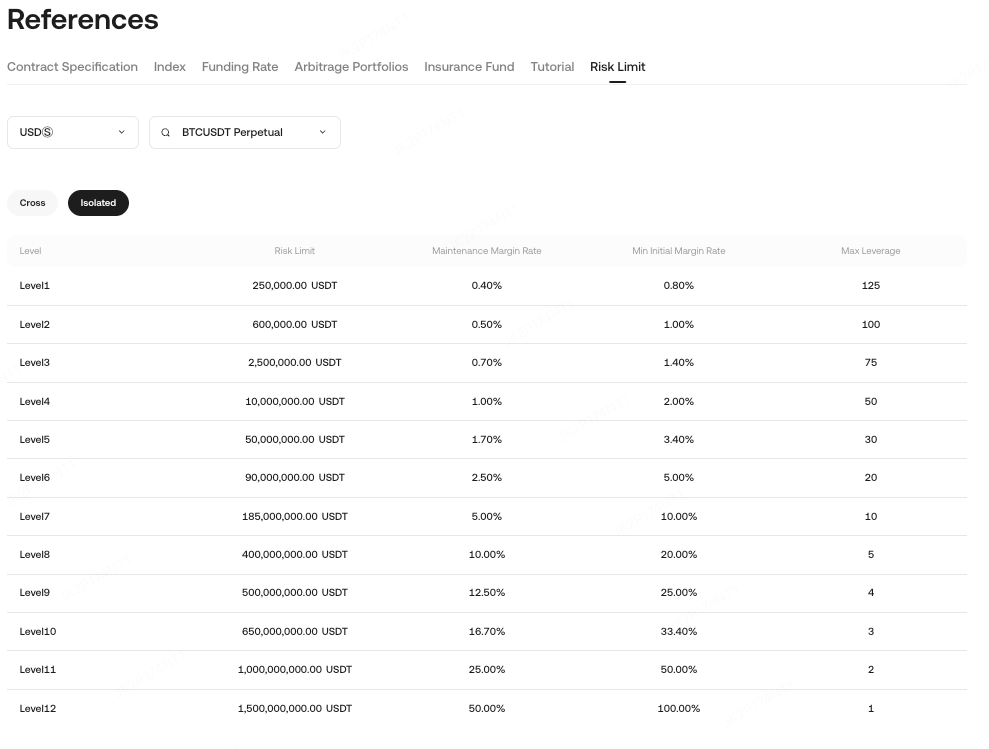

izole marjin modunda, risk pozisyon bazındayönetilir. Tek bir pozisyon öz sermayesi, ilgili risk kademesinin bakım marjini gereksinimine ulaştığında, likidasyon tetiklenecektir.

Teminat marjin oranları, sözleşme türüne ve pozisyon büyüklüğü göre değişiklik gösterir ve Risk Limiti sayfasında görüntülenebilir. Uygulanabilir bakım marjini oranı, pozisyonun açılış değeri ve ilgili risk limiti kademesine göre belirlenir.

Örnek

Eğer elinizde 10.000 adet BTCUSDT Sürekli Vadeli İşlem sözleşmesivarsa, aşağıdaki şartlar geçerlidir:

-

Sözleşme çarpanı: 0,001

-

Ortalama giriş fiyatı: 30.000 USDT

Açılış değeri = Pozisyon büyüklüğü × Sözleşme çarpanı × Giriş fiyatı = 10.000 × 0,001 × 30.000 = 300.000 USDT

Bu , Risk Sınırı Seviyesi 1'ekarşılık gelir ve şu özelliklere sahiptir:

-

Bakım marjin oranı: %0,4

-

Bakım marjin miktarı: 300.000 × 0,004 = 1.200 USDT

pozisyon marjini 1.200 USDT'ninaltına düştüğünde likidasyon tetiklenecektir.

1.1 İzole Tasfiye İçin Tetikleme Koşulları

gösterge fiyatı tahmini likidasyon fiyatı ulaştığındapozisyon likidasyon sürecine girer. Sistem daha sonra mevcut risk limiti seviyesine bağlı olarak risk kademelerini ve pozisyonlarını azaltacaktır:

-

pozisyon 1.seviyedeyse, sistem doğrudan pozisyon devralacak ve tamamen tasfiye edecektir.

-

pozisyon 2. seviye veya üzerindeyse, sistem kademeleri yüksekten düşüğe doğru adım adım azaltacaktır (örneğin, Seviye 4 → 3 → 2 → 1).

-

Sistem, her kademe düşüşünde hedef kademeye göre gerekli pozisyon azaltımını hesaplar ve bunu iflas fiyatından IOC emirleriaracılığıyla gerçekleştirir.

-

İşlem sırasında gösterge fiyatı tahmini likidasyon fiyatı üzerine çıkarsa, likidasyon işlemi durdurulacaktır.

-

Risk seviyesi 1'e düşürüldükten sonra bile risk gereksinimleri karşılanmazsa, pozisyon tamamen devralınacak ve tasfiye edilecektir.

1.2 Tasfiye Fiyatı Hesaplaması

İzole likidasyon fiyatı, pozisyon marjini, kaldıraç ve bakım marjini oranı gibi faktörler tarafından belirlenir.

1.2.1 USDT Teminatlı Sözleşmeler (Uzun / Kısa)

Tasfiye Fiyatı = (Açılış Değeri − Pozisyon Marjı) / [Pozisyon Büyüklüğü × Sözleşme Çarpanı × (1 − taraf × Teminat Oranı − taraf × Tasfiye Ücreti Oranı)]

Burada: Uzun: kenar = 1, Kısa: kenar = −1

Örnek (USDT Teminatlı Uzun Pozisyon) : A yatırımcısı 50 kat kaldıraçve %0,4bakım marjini oranıyla 30.000 USDT'den 1 BTC satın alıyor:

-

Açılış değeri = 30.000

-

Pozisyon marjin = 30.000 / 50 = 600

-

Pozisyon büyüklüğü = 1 BTC = 1.000 sözleşme × 0,001 çarpanı

Tasfiye fiyatı = (30.000 − 600) / [1.000 × 0,001 × (1 − 0,4% − 0,06%)] = 29.400 / 0,9954 = 29.535,9 USDT

1.2.2 Kripto Para Teminatlı Sözleşmeler (Uzun / Kısa Pozisyon)

Tasfiye Fiyatı = [Pozisyon Büyüklüğü × Sözleşme Çarpanı × (1 − taraf × Teminat Oranı − taraf × Tasfiye Ücreti Oranı)] / (Açılış Değeri − Pozisyon Teminatı)

Burada: Uzun: kenar = 1, Kısa: kenar = −1

Örnek (Coin Marjlı Kısa Pozisyon) Trader B, 10 kat kaldıraçve %0,7bakım marjini oranıyla 30.000 USDT'den 1.000 BTC kontratı kısa pozisyon açıyor:

-

Açılış değeri = 1 / 30.000 × 1.000 = 0,033 BTC

-

Pozisyon marjin = 0,033 / 10 = 0,0033 BTC

Tasfiye fiyatı = [1.000 × 1 × (1 − 0,7% − 0,06%)] / (0,033 − 0,0033) = 992,4 / 0,0297 = 33.414 USDT

1.3 İzole Edilmiş Tasfiye İşlemi

İzole marjin , sistem riskini kontrol altında tutarken kullanıcı kayıplarını en aza indirmek için kademeli pozisyon azaltma mekanizmasını kullanır.

İşlem sırası:

-

İlgili pozisyon için açık olan tüm emirleri iptal edin (sadece bu pozisyon, diğerlerini değil).

-

Risk seviyesini düşürün (örneğin, Seviye 5'ten Seviye 4'e).

-

Yeni bakım marjini gereksinimlerine göre pozisyon riskini yeniden değerlendirin.

-

İflas fiyatından IOC emirleri kullanarak pozisyon büyüklüğü gerektiği gibi azaltın.

-

En düşük seviyeye ulaşıldığında ve risk hala yetersiz görüldüğünde, Sigorta Fonu devreye girer.

-

Sigorta Fonu pozisyon iflas fiyatından üstlenir.

1.4 Tekil Tasfiye Örnekleri

Örnek 1: Pozisyon 1. Seviyede Değil, Bir Kademe Düşürüldükten Sonra Risk Çözüldü

Pozisyon Bilgisi

| Öge | Detaylar |

| Kenar Boşluğu Modu | İzole Marjin |

| Kontrat | BTCUSDT Sürekli |

| Pozisyon | Kısa 2.000 Sözleşme |

| Gösterge Fiyatı | 40.000 USDT |

| Mevcut Risk Seviyesi | Seviye 3 (Bakım Marjı Oranı: 1.0%) |

| Sonraki Risk Seviyesi | Seviye 2 (Bakım Marjı Oranı: 0.7%) |

-

Kenar boşluğu modu: İzole edilmiş

-

Kontrat: BTCUSDT Sürekli

-

Pozisyon: Kısa 2.000 sözleşme

-

Piyasa fiyatı: 40.000 USDT

-

Mevcut seviye: Seviye 3 (MMR %1,0)

-

Sonraki aşama: Seviye 2 (MMR %0,7)

Süreç

-

Sistem pozisyon devralır ve açık emirleri iptal eder.

-

Seviye 3'ten Seviye 2'ye düşürüldü.

-

İflas fiyatı yeniden hesaplandı (~2.980 USDT).

-

Sistem, IOC emirleri yoluyla 200 sözleşmeyi azaltıyor.

-

Marj oranı güvenli seviyeye (>%100) geri döndü.

Sonuç: Tasfiye işlemleri durduruldu. Pozisyon 500 sözleşmeden 300 sözleşmeyedüşürüldü.

Örnek 2: Seviye 1'de İzole Tasfiye (Tam Tasfiye)

Pozisyon Bilgisi

| Öge | Detaylar |

| Kenar Boşluğu Modu | İzole Marjin |

| Kontrat | BTCUSDT Sürekli |

| Pozisyon | Kısa 2.000 Sözleşme |

| Gösterge Fiyatı | 40.000 USDT |

| Mevcut Risk Seviyesi | Seviye 1 (En Düşük Kademe) |

-

Kenar boşluğu modu: İzole edilmiş

-

Kontrat: BTCUSDT Sürekli

-

Pozisyon: Kısa 2.000 sözleşme

-

Piyasa fiyatı: 40.000 USDT

-

Mevcut seviye: Seviye 1 (en düşük)

Süreç

-

Sistem tüm açık siparişleri iptal eder.

-

Daha fazla kademe düşürme mümkün değildir.

-

İflas fiyatı hesaplandı (~40.420 USDT).

-

2.000 sözleşmenin tamamı devralınarak tasfiye edildi.

Sonuç: Tüm pozisyon zorla kapatıldı.

2. Çapraz Marj Modunda Tasfiye Mekanizması

izole marjin modunda, gösterge fiyatı likidasyon fiyatı ulaştığında likidasyon gerçekleşir. çapraz marjin modundaise pozisyonlar yalnızca risk oranı %100'eulaştığında tasfiye edilir.Çapraz likidasyon fiyatı yalnızca referans amaçlıdır ve doğrudan likidasyon tetiklemez.

2.1 Çapraz Teminat Tasfiyesi Tetikleyicisi

Risk oranı %100 veya daha yüksekolduğunda hesabı likidasyon girer.

Risk Oranının Hesaplanması

(Çapraz marjinli pozisyonlar için sürdürme marjini toplamı + Beklenen açık emir gerçekleştirme için sürdürme marjini + Beklenen kapanış ücretleri) / (Toplam çapraz marjinli pozisyon marjini - Beklenen açılış ücretleri)

Mesela:

| Kullanıcı Pozisyonları ve Açık Emirler | Risk Oranı |

| çapraz marjin hesabı toplam marjin 5.000 USDT olduğunu varsayarsak, hesabı şu anda aşağıdaki pozisyonları ve açık emirleri içermektedir: Açık Pozisyon Şu anda BTCUSDT sürekli sözleşme aşağıdaki detaylarla uzun pozisyon sahipsiniz: BTCUSDT sözleşmesinin gösterge fiyatı: 62.000 USDT BTCUSDT sözleşmesindeki pozisyon büyüklüğü: 100 sözleşme (sözleşme çarpanı: 0,001 BTC) BTCUSDT sözleşmesi için marjin oranı: %0,5 Açık Sipariş Aynı zamanda, hesabı ETHUSDT sürekli sözleşme için aşağıdaki detaylarla açık bir satış (kısa) emri bulunmaktadır: ETHUSDT sözleşmesinin gösterge fiyatı: 3.000 USDT ETHUSDT açık emir büyüklüğü: 1.000 sözleşme (sözleşme çarpanı: 0,01 ETH) ETHUSDT sözleşmesi için marjin oranı: %0,8 Ücret Bilgileri Uygulanacak taker ücreti oranı: 0,06% |

Bu noktada, hesabınızın risk oranı = 3.000 * 0,01 * 1.000 * 0,06%) / (5.000 – 3.000 * 0,01 * 1.000 * 0,06%) = 5,88% |

2.2 Çapraz Marj Tasfiye Fiyatı Hesaplaması

Tek Yönlü Konum Modu

-

USDT Teminatlı Sözleşmelerin Tasfiye Fiyatı

-

= (Marka Değeri − |Marka Değeri| × AMR) / (1 − taraf × MMR − taraf × taker komisyon oranı) / Pozisyon Büyüklüğü

-

-

Kripto para teminatlı sözleşmelerin tasfiye fiyatı

-

= Pozisyon Büyüklüğü / (Marka Değeri − |Marka Değeri| × AMR) / (1 − taraf × MMR − taraf × taker komisyon oranı)

-

Burada:

-

AMR = Toplam çapraz marjin / Σ |Marka Değeri|

-

IMR / MMR pozisyonlarda veya API aracılığıyla görüntülenebilir.

-

uzun kenar = 1, kısa kenar = −1

| Kullanıcı Pozisyonları | Likidasyon Fiyatı |

| BTCUSDT sürekli vadeli uzun pozisyon ve ETHUSDT sürekli vadeli kısa pozisyon olduğunu varsayalım. BTCUSDT Sürekli Vadeli İşlem Sözleşmesi Güncel gösterge fiyatı: 62.000 USDT Sözleşme çarpanı: 0,001 Pozisyon boyutu: 10 Sözleşme Bakım marjin oranı (MMR): %0,5 Taker komisyon oranı: 0,06% ETHUSDT Sürekli Vadeli İşlem Sözleşmesi Güncel gösterge fiyatı: 3.800 USDT Sözleşme çarpanı: 0,01 Pozisyon büyüklüğü: −100 sözleşme Bakım marjin oranı (MMR): %1 |

AMR = 1000 / (62.000 × 0,001 × 10 + 3.800 × 0,01 × 100) = %22,62 BTCUSDT Vadeli İşlem Tasfiye Fiyatı = (62.000 × 0,001 × 10 − 62.000 × 0,001 × 10 × 22,62%) / (1 − 0,5% − 0,06%) / (0,001 × 10) = 47.956 ETHUSDT Sözleşmesi Tasfiye Fiyatı = (3,800 × 0.01 × −100 − abs(3,800 × 0.01 × −100) × 22.62%) / (1 + 1% + 0.06%) / (0.01 × −100) = 4.610,7 |

Çit Modu (Çift Taraflı Konumlar)

-

USDT Teminatlı Sözleşmelerin Tasfiye Fiyatı = [Uzun Pozisyon Değeri + Kısa Pozisyon Değeri − AMR × |Baskın Taraf Değeri|] / [Uzun Pozisyon Büyüklüğü + Kısa Pozisyon Büyüklüğü − maks(Uzun Pozisyon Büyüklüğü, −Kısa Pozisyon Büyüklüğü) × MMR − (Uzun Pozisyon Büyüklüğü − Kısa Pozisyon Büyüklüğü) × likidasyon ücreti oranı]

Kripto Para Teminatlı Sözleşmelerin Tasfiye Fiyatı = [maks(−Uzun Pozisyon Büyüklüğü, Kısa Pozisyon Büyüklüğü) × (MMR + likidasyon ücreti oranı) + min(−Uzun Pozisyon Büyüklüğü, Kısa Pozisyon Büyüklüğü) × likidasyon ücreti oranı − Uzun Pozisyon Büyüklüğü − Kısa Pozisyon Büyüklüğü] / [|Baskın Taraf Piyasa Değeri| × AMR − Uzun Pozisyon Piyasa Değeri − Kısa Pozisyon Piyasa Değeri]

-

AMR = Toplam çapraz marjin / Σ |Tek sözleşmeli baskın taraf piyasa değeri|

-

Baskın taraf işaret değeri = maks(Uzun Boy, −Kısa Boy) × İşaret Fiyatı

-

Uzun boyut olumlu, kısa boyut olumsuz.

2.3 Çapraz Teminatlı Tasfiye Süreci

Çapraz marjin likidasyon, hesap düzeyinde bir risk kontrolüdür ve daha sıkı bir süreci takip eder.

Risk Uyarısı (Risk Oranı ≥ %95)

-

Sistem öncelikle aşağıdaki işlemleri gerçekleştirecektir: hesabı tüm sözleşmelerdeki (izole teminat emirleri dahil) tüm açık emirleri iptal edin.Sipariş iptalinden sonra risk oranı≥ %100 kalırsa, sistem likidasyon geçecektir.

Tasfiye (Risk Oranı ≥ %100)

Sistem tetiklendiğinde, risk yönetimi aşağıdaki sırayla gerçekleştirilecektir:

-

Gerçekleştirilmemiş Emirleri İptal Et: çapraz marjin hesabı tüm sözleşmelerdeki gerçekleştirilmemiş tüm emirler, marjin serbest bırakmak ve riski azaltmak için iptal edilecektir.

-

hesabı risk oranı ve toplam pozisyon büyüklüğü bağlı olarak sistem, aşağıdaki kararlardan birini verecektir:

-

likidasyon için pozisyonları doğrudan devralmak veya

-

Aşamalı bir risk azaltma süreci uygulayın.

-

-

Risk Yönetimi Sürecinde İşlem Kısıtlamaları Risk yönetimi sürecinde, risk çözülene kadar kullanıcıların alım satım işlemleri geçici olarak kısıtlanacaktır.

2.3.1 Pozisyon Boyutu ve İşleme Mantığı

-

Risk Oranı ≥ %100 ve Toplam Pozisyon Değeri ≤ 600.000 ABD Doları

-

Sistem, pozisyonları doğrudan devralacak.

-

-

Risk Oranı ≥ %100 ve Toplam Pozisyon Değeri > 600.000 ABD Doları

-

Sistem, risk azaltmaya öncelik verecektir;

-

Risk oranını %85'edüşürmek için azaltılması gereken pozisyon değerini hesaplayacaktır;

-

Pozisyon azaltımı, hesaplanan miktara göre gerçekleştirilecektir.

-

2.3.2 Risk Oranını %85'e Düşürmeye Yönelik Uygulama Kuralları

-

Tek Seferlik Sözleşmeli Pozisyon:çapraz marjin hesabı yalnızca bir sözleşme pozisyon varsa:

-

Sistem, gerekli azaltma miktarını hesaplar;

-

Pozisyon azaltımı, IOC emirlerinin iflas fiyatından tekrar tekrar verilmesiyle gerçekleştirilir;

-

Bu durum, risk oranı %85'e ulaşana veya pozisyon artık azaltılamayacak hale gelene kadar devam eder.

-

-

Çoklu Sözleşmeli PozisyonlarBirden fazla sözleşmeli pozisyon mevcutsa, sistem aşağıdaki kuralları uygulayacaktır:

-

Sözleşme Sıralaması:Sözleşmeler, bakım marjini oranlarına göre azalan sırada sıralanır.

-

Ardışık İndirgeme Hesaplaması

-

Sistem, hesabı risk oranını %85'edüşürmek için azaltılması gereken toplam pozisyon değerini hesaplar;

-

Sistem, en yüksek puanlı sözleşmeden başlayarak, her sözleşme için indirim miktarını sırayla belirler:

-

Daha yüksek sıralamalı sözleşmelerin tam pozisyon değeri öncelikle dahil edilecektir;

-

Önceki sıralardaki sözleşmelerin toplam değeri yetersiz ise, bir sonraki sıradaki sözleşme için kısmi bir indirim hesaplanacaktır;

-

-

Kümülatif azalma değeri gerekli azalma hedefine ulaştığında, ilgili pozisyon miktarları belirlenecektir.

-

-

Mesela: Eğer 1. Sıranın tam pozisyon değeri ile 2. Sıranın kısmi pozisyon değeri, gerekli indirim değerine eşitse, sistem buna göre 1. Sıranın tamamını ve 2. Sıranın bir kısmını azaltacaktır.

-

IOC Emirlerinin Gerçekleştirilmesi

-

Hesaplanan indirim miktarlarına dayanarak, sistem iflas fiyatından IOC siparişleri gönderir;

-

IOC'nin tüm emirleri eksiksiz yerine getirilirse, indirim süreci sona erer.

-

-

Yeniden Sıralama ve Yeniden Yürütme

-

IOC emirleri eksiksiz yerine getirilmezse, sistem şu şekilde hareket edecektir:

-

Kalan pozisyonları yeniden hesaplayın;

-

Kalan sözleşmeleri, bakım marjini oranına göre yeniden sıralayın;

-

Ardışık azaltma sürecini tekrarlayın ve yeni IOC siparişleri gönderin.

-

-

-

Sistem Devralma Yedekleme Sistemi

-

Birden fazla işlem döngüsünden sonra gerekli indirim tam olarak tamamlanamazsa, sistem kalan pozisyonları doğrudan devralacak ve likidasyon girecektir.

-

2.3.3 Azaltma Sonrası Risk Değerlendirmesi

pozisyon azaltıldıktan sonra sistem, hesabı risk oranını yeniden hesaplar:

-

Risk Oranı < %100: Risk çözülmüş kabul edilir. Mevcut risk yönetimi süreci sona eriyor ve hesabı kısıtlamaları kademeli olarak kaldırılıyor.

-

Risk Oranı ≥ %100: Sistem pozisyonları doğrudan devralacak ve likidasyon girecektir.

2.3.4 İflas Fiyatı ve Parametre Tanımları

Tüm indirim emirleri, aşağıdaki şekilde hesaplanan iflas fiyatı üzerinden verilir:

-

USDT Teminatlı Sözleşmelerin İflas Fiyatı = İflas Değeri ÷ Pozisyon Miktarı

-

Kripto para teminatlı sözleşmelerin iflas fiyatı = Pozisyon miktarı ÷ İflas değeri

İlgili parametre tanımları:

-

İflas Değeri = Pozisyon İşaret Değeri − |Pozisyon İşaret Değeri| × Toplam Pozisyon AMR

-

Toplam Pozisyon AMR = Pozisyon Marjı ÷ Σ(|Tüm Pozisyonların Piyasa Değeri|)

Bu hesaplamalarda hem pozisyon miktarı hem de pozisyon değeri pozitif veya negatif işaret taşır.

-

Pozitif değer:

-

USDT teminatlı sözleşmelerde uzun pozisyonlar

-

Kripto para teminatlı sözleşmelerde kısa pozisyonlar

-

-

Negatif değer:

-

USDT teminatlı sözleşmelerde kısa pozisyonlar

-

Kripto para teminatlı sözleşmelerde uzun pozisyonlar

-

Vadeli işlem yolculuğunuza şimdi başlayın!

KuCoin Vadeli İşlemler Alım Satım Kılavuzları:

İlginiz için teşekkür ederiz!

KuCoin Vadeli İşlemler Ekibi

Not: Kısıtlı ülke ve bölgelerdeki kullanıcılar vadeli işlemleri etkinleştiremez.

Yasal Uyarı: Bu sayfa, okunabilirliği artırmak amacıyla yapay zeka yardımıyla çevrilmiştir. En doğru bilgi için lütfen İngilizce versiyona bakınız.Orijinalini göster