İzole ve Sınır Ötesi İşlemler İçin Risk Limiti Kuralları

Son güncelleme: 05.01.2026

KuCoin'de, izole marjin ve çapraz marjin sözleşmelerinin her biri bağımsız risk limiti kuralları benimser: izole marjin , pozisyonların ve kaldıraç sabit seviyelerle sınırlandırıldığı kademeli bir limit yapısınıtakip eder; çapraz marjin kademeli olmayan risk limitlerine sahip bir yükseltme algoritmasıkullanır ve daha yüksek kaldıraç ve daha fazla kullanılabilir marjin sağlayarak maksimum pozisyon açma artırır, böylece daha esnek ve verimli bir işlem deneyimi sunar.

İzole Marjin Modu

1. Risk Limitlerine Giriş

risk limiti seviyeleri nelerdir? Risk limit seviyeleri, bireysel yatırımcıların maruz kaldığı riski sınırlamak ve büyük ölçekli tasfiye işlemlerinin piyasa üzerindeki etkisini azaltmak için tasarlanmış temel bir risk yönetimi mekanizmasıdır. Piyasa volatilite yüksek olduğu dönemlerde, yüksek kaldıraç ve zorla tasfiye edilen büyük pozisyonlar, keskin fiyat dalgalanmalarına yol açarak diğer yatırımcılar için ek riskler oluşturabilir. Bunu önlemek için KuCoin, tüm kullanıcılara tek tip bir risk limiti mekanizması uygular.

KuCoin'in risk limiti kurallarına göre:

-

Daha büyük pozisyonlar ve daha yüksek risk, daha yüksek başlangıç marjini oranları (IMR) ve bakım marjini oranları (MMR)gerektirir.

-

Risk arttıkça izin verilen azami kaldıraç azalır.

Bu kademeli marjin yapısı, büyük pozisyonların potansiyel riskini etkili bir şekilde sınırlandırır ve gerekirse, kademeli bir likidasyon süreciylepiyasa etkisini azaltır; pozisyon bir anda tamamen tasfiye etmek yerine kademeli olarak düşürür.

Risk limit seviyeleri beş temel unsurdan oluşmaktadır:

-

Seviye, Risk Limiti (Pozisyon Değeri), Bakım Marjı Oranı, Minimum Başlangıç Marjı Oranı, Maksimum Kullanılabilir Kaldıraç

Bir yatırımcının pozisyon açma değeri daha yüksek bir seviyeye ulaştığında, KuCoin seviyeyi otomatik olarak yükseltmez; kullanıcı yükseltmeyi manuel olarak seçmeli ve onaylamalıdır. Kullanıcı kademe değiştirmemişse, sistem pozisyon limiti olarak mevcut kademenin maksimum risk limiti kullanmaya devam eder ve hem başlangıç marjini oranı hem de maksimum kullanılabilir kaldıraç, kullanıcı manuel olarak ayarlayana kadar mevcut kademe tarafından belirlenir.

Büyük bir pozisyon likidasyon tetiklerse, sistem kademeli bir azaltma/merdiven likidasyon mekanizmasıkullanır; risk limiti seviyesini kademeli olarak düşürür ve piyasa etkisini en aza indirmek ve tek seferde tam bir likidasyon önlemek için daha küçük partiler halinde tasfiye işlemi gerçekleştirir.

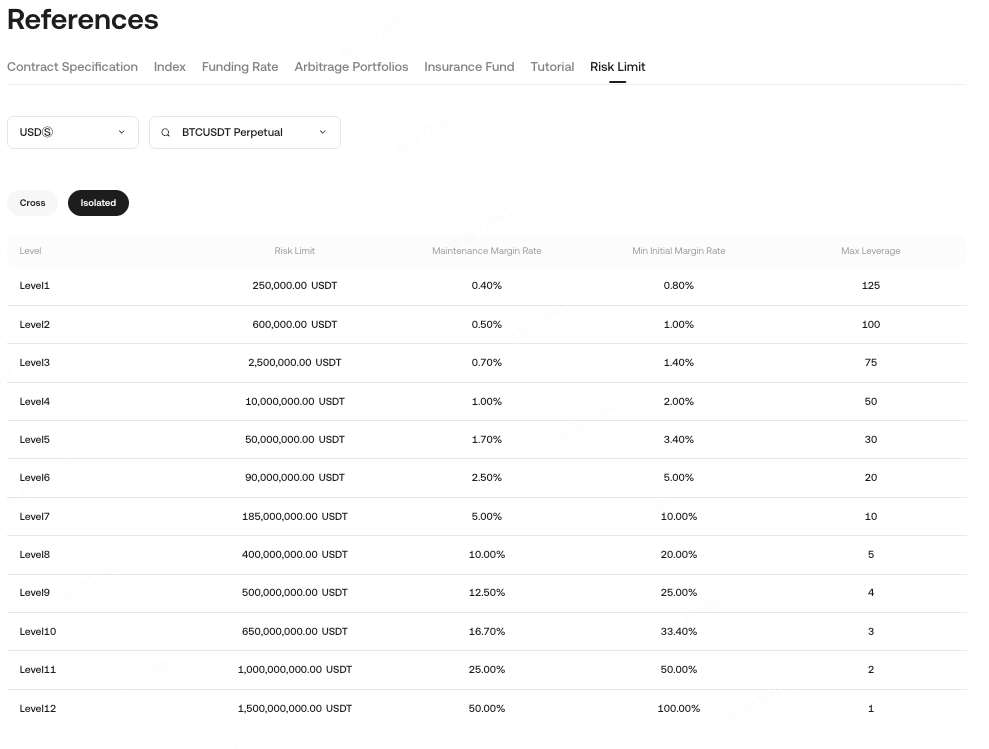

2. Risk Limitlerini Görüntüleme

Sözleşme açın → Sağ üst köşedeki "Coin Bilgileri" ne tıklayın → "Risk Limiti".

Not: Risk limitleri yalnızca izole marjin moduiçin geçerlidir, çapraz marjin modu için geçerli değildir.

Mesela:

-

Risk Limiti (Pozisyon Değeri) = 5.000 USDT → Seviye 1, MMR = %0,4, Minimum IMR = %0,8, Maksimum Kaldıraç = 125×

-

Risk Limiti = 500.000 USDT → Seviye 2, MMR = %0,5, Minimum IMR = %1, Maksimum Kaldıraç = 100×

risk limiti seviyesi arttıkça, marjin gereksinimleri yükselirken, kullanılabilir kaldıraç azalır.

3. Risk Limiti Kademe Seviyeleri

Bir sözleşmenin risk limiti kademelerinin aşağıdaki gibi olduğunu varsayalım:

-

Seviye 1: Mevcut pozisyon limiti ≤ 100.000 USDT, IMR = %1, MMR = %0,5

-

Seviye 2: Mevcut pozisyon limiti ≤ 200.000 USDT, IMR = %2, MMR = %1

Bir kullanıcı 100.000 USDT'lik 1. Seviye pozisyon 150.000 USDT'ye çıkarmak isterse:

-

Seviye 2'ye manuel olarak geçmeleri gerekiyor.

4. Risk Limit Değerinin Hesaplanması

izole marjinmodunda, risk limitleri pozisyon açma değerinegöre belirlenir. Risk limitleri genellikle kademelere ayrılır ve her kademe belirli bir pozisyon değeri aralığına karşılık gelir.

4.1 Risk Limiti Hesaplama Formülü

Tek Yönlü Mod Konumları (Tek Yön: Uzun veya Kısa):

-

risk limiti , pozisyonun açık değerine karşılık gelen kademeye göre belirlenir.

-

Açık Pozisyon Değeri: pozisyon toplam açık değeri = Açılış Fiyatı × Miktar × Sözleşme Çarpanı

-

Risk Sınırı Faktörü: Platform kademe kurallarına göre tanımlanır ve genellikle açık değer arttıkça artar.

Riskten Korunma Modu Pozisyonları (Aynı Anda Uzun ve Kısa Pozisyon Tutma):

-

pozisyon açma değerlerine bağlı olarak, uzun ve kısa pozisyonlar için risk limitlerini ayrı ayrı hesaplayın.

4.2 Örnek: İzole Marj Modunda Risk Limiti Hesaplaması

4.2.1 Tek Yönlü Örnek:

| Açık Pozisyon Değer Aralığı | Maksimum Kullanılabilir Kaldıraç | Bakım Marjı Oranı (MMR) |

| 0 - 10.000 USDT | 125× | 0,40% |

| 10.001 - 50.000 USDT | 100× | %0,50 |

-

Açık pozisyon değeri: 25.000 USDT

-

Aşama: 10.001–50.000 USDT → MMR = %0,5

4.2.2 Çift Yönlü Örnek:

-

Uzun pozisyon açılış değeri: 35.000 USDT → Kademe 10.001–50.000 USDT → MMR = %0,5

-

Kısa pozisyon açılış değeri: 12.000 USDT → Kademe 10.001–50.000 USDT → MMR = %0,5

4.2.3 Özet:

-

Tek Yönlü Mod Konumları: pozisyon açma değerine bağlı olarak ilgili kademenin MMR'sini kullanın.

-

Çit Modu Pozisyonları: Uzun ve kısa pozisyonlar için risk limitlerini ayrı ayrı hesaplayın.

-

Risk limiti kademeleri, platformun farklı açık değer aralıkları için farklı parametreler belirlemesine olanak tanıyarak daha hassas risk yönetimi sağlar.

5. Risk Limiti Ayarlaması Hatırlatıcısı

Risk limitleri öncelikle emir büyüklüğünü, kaldıraç kullanımını ve likidasyonetkiler. Manuel ayarlamalar, mevcut kaldıraç ve maksimum pozisyon büyüklüğü doğrudan etkiler.

-

Sipariş Büyüklüğü ve Kaldıraç:

-

Risk limiti seviyesi, pozisyon büyüklüğü ve kullanılabilir kaldıraç belirler.

-

Mesela: BTC sürekli sözleşme Seviye 3 → Maksimum Kaldıraç = 75×, Maksimum Pozisyon = 1.000.000 USDT

-

KYC seviyesi kaldıraç da sınırlayabilir: eğer KYC 5 kat kaldıraç izin veriyorsa ancak risk limiti 125 kat kaldıraç oranına izin veriyorsa, etkin kaldıraç 5 kat olur.

-

Başlangıç Teminat Oranı (IMR) = 1 ÷ Kaldıraç, bakım marjini oranı risk limiti kademesine göre değişir.

-

Tasfiye Mekanizması:

-

Zorunlu likidasyon fiyatı, mevcut risk limiti kademesinin MMR'sine (Minimum Parasal Getiri Oranı) göre belirlenir.

-

Sistem, risk limiti seviyesini düşürmek için öncelikle IOC (Anında veya İptal) emirlerinikullanarak kısmi tasfiye yapabilir ve başarılı olana kadar tekrar deneyebilir.

-

pozisyon 1. seviyedeyse veya IOC emirleri tekrar tekrar başarısız olursa, sistem kalan pozisyon tamamen tasfiye eder.

Mesela:

-

BTC sürekli sözleşme, pozisyon değeri = 2.500.000 USDT, Seviye 4 → likidasyon tetikleniyor: sistem önce Seviye 3 limitini 1.000.000 USDT'ye düşürüyor → 1.500.000 USDT daha düşürülüyor → Risk limiti Seviye 3'e düşüyor, MMR optimize ediliyor, pozisyon geri yükleniyor.

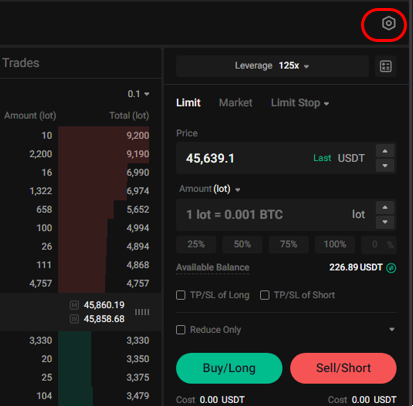

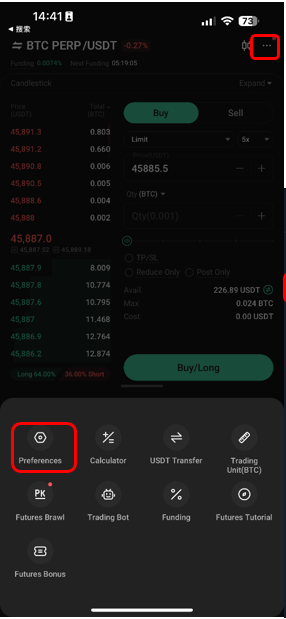

6. Manuel Risk Limiti Ayarlamasının Etkisi:

-

risk limiti seviyesi nasıl ayarlanır:

-

Website: ⚙️ simgesine tıklayın → "Alım Satım Tercihleri" → "Risk Limiti"

-

-

App: "..." → "Alışveriş Tercihleri" → "Risk Limiti" seçeneğine tıklayın.

-

Yükseltme Seviyesi: Yeni kademenin maksimum kaldıraç, mevcut pozisyon kaldıraç daha düşük olabilir; ek marjin gereklidir, aksi takdirde ayarlama başarısız olur.

-

Mesela: Seviye 1 pozisyon = 125× kaldıraç → Seviye 3'e yükseltme maksimum 75× → Gerekli Ek Teminat = Pozisyon Değeri × (1/75 − 1/125)

-

-

Sürüm Düşürme: Yeni katman maksimum pozisyon sınırlayabilir; mevcut pozisyon sınırı aşarsa, sistem önce boyutu küçültmeyi önerir.

Çapraz Marjin Modu

1. Çapraz Kenar Moduna Genel Bakış

izole marjin modunda, maksimum pozisyon açma boyutu risk limiti kademeleriyle sınırlıdır ve daha yüksek kaldıraç, paradoksal olarak daha küçük bir izin verilen pozisyon yol açabilir. Örneğin, 100 kat kaldıraç yalnızca 1 BTC açmanıza izin verirken, 50 kat kaldıraç 5 BTC'ye kadar açmanıza olanak tanır.

KuCoin'in çapraz marjin modu, izin verilen pozisyon büyüklüğü toplam hesabı marjin ve seçilen kaldıraç bağlayan yeni bir maksimum pozisyon açma algoritması kullanır ve kademeli olmayan bir risk limiti uygular:

-

Daha yüksek kaldıraç → daha fazla açılabilir pozisyon, izole marjin modundaki anormal durumdan kaçınma.

-

Risk limitlerini sık sık ayarlamanıza gerek yok; sistem, toplam hesabı marjin ve seçilen kaldıraç bağlı olarak maksimum açık pozisyon sayısını otomatik olarak hesaplar.

2. Maksimum Açık Pozisyon Hesaplaması

Formül (doğrusal sözleşmeler için örnek):

Maksimum Açık Pozisyon = k * ln((C - F) * Lev * k + 1)

Burada:

-

C: Kullanıcının toplam çapraz marjin, yani hesabı bakiyesi eksi izole pozisyonların kapladığı marjin . Eğer izole pozisyon yoksa, hesabı bakiyesinin tamamı çapraz marjin olarak kullanılabilir.

-

F: Diğer sözleşme ve siparişlerin kapladığı alan. Bu tutarı toplam marjin çıkardığınızda, mevcut sözleşme için kullanılabilir marjin elde edilir.

-

Lev: Kullanıcı tarafından seçilen kaldıraç.

-

P: Yaklaşık emir fiyatı; gerçek hesaplama piyasa derinlik ve ücretleri dikkate alır.

-

K: Amplifikasyon katsayısı, aynı kullanılabilir marjin, açılabilir pozisyon büyüklüğü kaldıraç birlikte artmasını ancak azalan bir oranda artmasını sağlar. Platform, K değerini her sözleşmeye göre ayarlamaktadır.

Mesela: 10 kat kaldıraç 60.000 USDT'den satın alınan doğrusal BTCUSDT sözleşmesi için, hesabı bakiyesi 100.000 USDT olup başka emir veya pozisyon bulunmamaktadır ve K = 490'dır:

-

Maksimum Açık Pozisyon = 490 * ln(100.000 * 10 / (60.000 * 490) + 1) = 16,39 BTC

3. Bebek Ölüm Oranı (IMR) ve Anne Ölüm Oranı (MMR) Optimizasyonu

Çapraz marjin başlangıç marjini oranı (IMR) ve bakım marjini oranı (MMR) daha makul ve verimli bir şekilde hesaplanır:

-

IMR: Genellikle seçilen kaldıraç bağlıdır, tipik olarak 1/ kaldıraç, ancak MMR limitleri de dikkate alınır, örneğin 1,3×MMR'yi aşamaz.

-

MMR: Esas olarak kullanıcı pozisyonları ve açık siparişlerle ilgilidir. Daha büyük pozisyonlar ve daha fazla açık emir, MMR'yi artırır. KuCoin'in yöntemi, aksi takdirde küçük piyasa dalgalanmaları nedeniyle zorunlu likidasyon tetikleyebilecek çok yakın IMR ve MMR değerlerinden kaçınır.

Mesela: 1 BTC'ye sahip bir kullanıcı için:

-

MMR = (1 + N/m) * (1 / (2 * Maksimum Kaldıraç Sabiti)) = (1 + 1/300) * (1 / (2 * 100)) = 0,5%

4. Risk Oranı Hesaplaması ve Tasfiye Optimizasyonu

Çapraz marjin risk oranı = bakım marjini / öz sermaye. KuCoin yalnızca pozisyonları değil, hem pozisyonları hem de açık emirleri dikkate alır. Bu, aşırı piyasa koşullarında kapatılmamış emirlerin aniden hesabı riskini artırarak potansiyel olarak iflasa yol açabileceği senaryoları önler.

KuCoin'in yöntemi, uzun ve kısa emirler için en kötü senaryoları ayrı ayrı değerlendirerek yönler arasında dengeleme yapılmasına olanak tanır. Bu, basit toplama yönteminden kaynaklanan aşırı tahminleri önleyerek daha makul bir MMR hesaplamasıyla sonuçlanır.

Mesela:

Bir kullanıcının elinde 1 BTC olduğunu ve 2 BTC'lik alış emri ile 3 BTC'lik satış emri bulunduğunu varsayalım.

Gerekli bakım marjini = maks(1 + 2, 1 − 3) × Piyasa Fiyatı × Bakım Marjı = 3 × Piyasa Fiyatı × Bakım Marjı = 3 × 60.000 × 0,5% = 900

6 × Piyasa Fiyatı × MMR = 6 × 60.000 × 0,5% = 1.800 yerine

(Mevcut gösterge fiyatı 60.000 ve piyasa değerinin %0,5 olduğunu varsayarak)

5. Dinamik MMR, Tasfiye Riskini Azaltır

-

Maksimum MMR yalnızca %30'dur; toplam risk oranı %100'ün altında ise normal piyasa dalgalanmaları likidasyon tetiklemez.

-

Ana akım kripto paralar için MMR gereksinimleri, sermaye verimliliğini artırmak amacıyla düşürülmüştür.

-

Kısmi pozisyon likidasyon öz sermayeyi geri kazandıramadığı geleneksel kademeli risk kontrolü sorununu ortadan kaldırır.

KuCoin Vadeli İşlemler Rehberi:

İlginiz için teşekkür ederiz!

KuCoin Vadeli İşlemler Ekibi

Not: Kısıtlı ülke ve bölgedeki kullanıcılar vadeli işlemleri açamaz.