กฎการจำกัดความเสี่ยงสำหรับมาร์จินแบบแยกและแบบไขว้

อัปเดตล่าสุด: 05/01/2569

ใน KuCoin สัญญาซื้อขาย Isolated Margin และ Cross Margin ต่างก็ใช้กฎ ขีดจำกัดความเสี่ยง ที่เป็นอิสระต่อกัน: Isolated Margin ใช้โครงสร้างการจำกัดแบบแบ่งระดับโดยตำแหน่งและ เลเวอเรจ ถูกจำกัดด้วยระดับคงที่ ในขณะ Cross Margin ใช้อัลกอริทึมการอัปเกรดที่มีการจำกัดความเสี่ยงแบบไม่แบ่งระดับทำให้สามารถใช้ เลเวอเรจ ที่สูงขึ้นและ หลักประกัน ที่ใช้ได้มากขึ้นเพื่อเพิ่ม เปิดโพสิชัน สูงสุด ส่งผลให้ประสบการณ์การซื้อขายมีความยืดหยุ่นและมีประสิทธิภาพมากขึ้น

โหมด Isolated Margin

1. บทนำเกี่ยวกับขีดจำกัดความเสี่ยง

ระดับ ขีดจำกัดความเสี่ยง คืออะไร? ระดับการจำกัดความเสี่ยงเป็นกลไกหลักในการบริหารความเสี่ยงที่ออกแบบมาเพื่อจำกัดความเสี่ยงของนักลงทุนแต่ละรายและลดผลกระทบของการชำระบัญชีครั้งใหญ่ในตลาด ในช่วงที่ตลาด ความผันผวน สูง เลเวอเรจ สูง และการถือครองสินทรัพย์จำนวนมากที่ถูกบังคับปิดสถานะ อาจทำให้ราคาผันผวนอย่างรุนแรง ซึ่งอาจก่อให้เกิดความเสี่ยงเพิ่มเติมต่อผู้ค้ารายอื่น ๆ เพื่อป้องกันปัญหานี้ KuCoin จึงใช้กลไก ขีดจำกัดความเสี่ยง แบบเดียวกันกับผู้ใช้ทุกคน

ภายใต้กฎ ขีดจำกัดความเสี่ยง ของ KuCoin:

-

ตำแหน่งการลงทุนที่ใหญ่ขึ้นและความเสี่ยงที่สูงขึ้น จำเป็นต้องใช้เงิน หลักประกันขั้นต้น (IMR)และเงิน หลักประกันรักษาสภาพ (MMR)ที่สูงขึ้น

-

เลเวอเรจ สูงสุดที่อนุญาตจะลดลงเมื่อความเสี่ยงเพิ่มขึ้น

โครงสร้าง หลักประกัน แบบแบ่งระดับนี้ช่วยจำกัดความเสี่ยงที่อาจเกิดขึ้นจากสถานะการลงทุนขนาดใหญ่ได้อย่างมีประสิทธิภาพ และหากจำเป็น จะช่วยลดผลกระทบต่อตลาดผ่านกระบวนการ การชำระบัญชี แบบแบ่งระดับโดยค่อยๆ ลด โพสิชัน การลงทุนลงแทนที่จะชำระบัญชีทั้งหมดในครั้งเดียว

ระดับขีดจำกัดความเสี่ยงประกอบด้วยองค์ประกอบหลักห้าประการ:

-

ระดับความเสี่ยง (มูลค่าตำแหน่ง) อัตรามาร์จินรักษาระดับ อัตรามาร์จินเริ่มต้นขั้นต่ำ อัตราส่วนเลเวอเรจสูงสุดที่ใช้ได้

เมื่อมูลค่า เปิดโพสิชัน ของเทรดเดอร์ถึงระดับที่สูงขึ้น KuCoin จะไม่ทำการอัปเกรดระดับโดยอัตโนมัติผู้ใช้จะต้องเลือกและยืนยันการอัปเกรดด้วยตนเอง หากผู้ใช้ไม่ได้เปลี่ยนระดับ ระบบจะยังคงใช้ ขีดจำกัดความเสี่ยง สูงสุดของระดับปัจจุบันเป็นขีดจำกัด โพสิชัน และทั้งอัตรา หลักประกันขั้นต้น และ เลเวอเรจ สูงสุดที่ใช้งานได้จะถูกกำหนดโดยระดับปัจจุบันจนกว่าผู้ใช้จะปรับเปลี่ยนด้วยตนเอง

หาก โพสิชัน การลงทุนขนาดใหญ่ทำให้เกิด การชำระบัญชี ระบบจะใช้กลไก การชำระบัญชี ลดระดับความเสี่ยงแบบเป็นขั้นบันไดโดยค่อยๆ ลดระดับ ขีดจำกัดความเสี่ยง และชำระบัญชีเป็นกลุ่มเล็กๆ เพื่อลดผลกระทบต่อตลาดและหลีกเลี่ยง การชำระบัญชี ทั้งหมดในครั้งเดียว

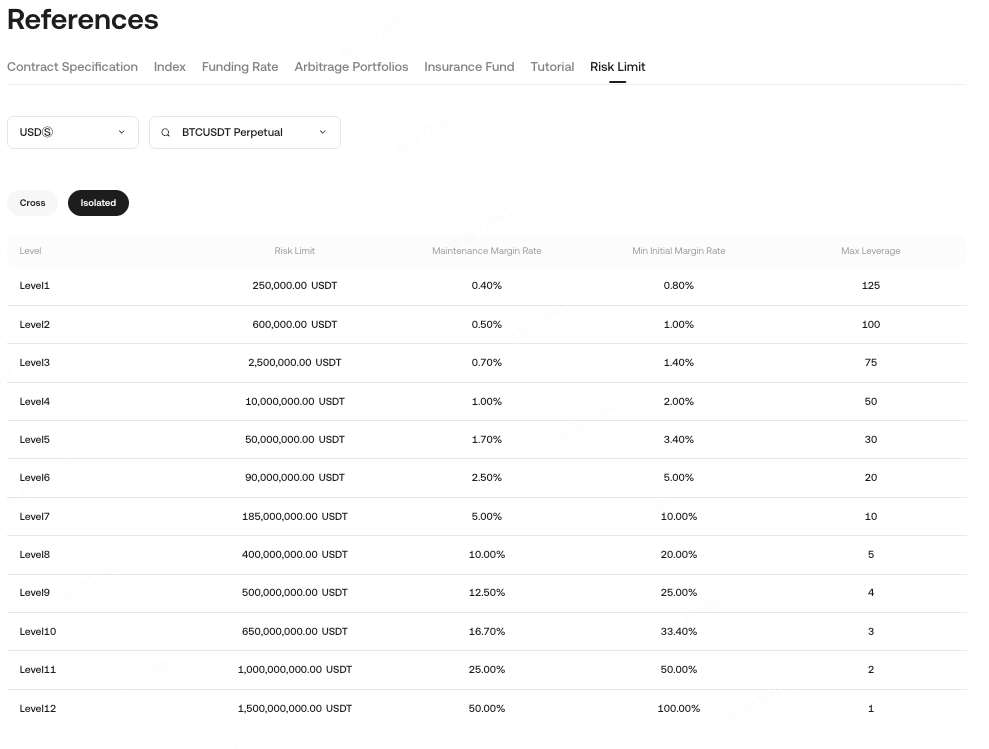

2. วิธีดูขีดจำกัดความเสี่ยง

เปิดสัญญา → คลิกที่“ข้อมูลเหรียญ”มุมบนขวา →“ขีดจำกัดความเสี่ยง”

หมายเหตุ: ข้อจำกัดความเสี่ยงใช้ได้เฉพาะกับโหมด Isolated Marginเท่านั้น ไม่ใช่โหมด Cross Margin

ตัวอย่าง:

-

ขีดจำกัดความเสี่ยง (มูลค่าตำแหน่ง) = 5,000 USDT → ระดับ 1, MMR = 0.4%, IMR ขั้นต่ำ = 0.8%, เลเวอเรจสูงสุด = 125 เท่า

-

ขีดจำกัดความเสี่ยง = 500,000 USDT → ระดับ 2, MMR = 0.5%, IMR ขั้นต่ำ = 1%, เลเวอเรจสูงสุด = 100 เท่า

เมื่อระดับ ขีดจำกัดความเสี่ยง เพิ่มขึ้น อัตราส่วน หลักประกัน ที่ต้องการก็จะสูงขึ้น ในขณะที่ เลเวอเรจ ที่ใช้ได้จะลดลง

3. ระดับขีดจำกัดความเสี่ยง

สมมติว่าระดับ ขีดจำกัดความเสี่ยง ของสัญญามีดังต่อไปนี้:

-

เลเวล 1: โพสิชัน ถือครองปัจจุบัน ≤ 100,000 USDT, IMR = 1%, MMR = 0.5%

-

เลเวล 2: โพสิชัน ถือครองปัจจุบัน ≤ 200,000 USDT, IMR = 2%, MMR = 1%

หากผู้ใช้ต้องการเพิ่ม โพสิชัน Level 1 จาก 100,000 USDT เป็น 150,000 USDT:

-

พวกเขาต้องเปลี่ยนไปใช้ระดับ 2 ด้วยตนเอง

4. การคำนวณมูลค่าขีดจำกัดความเสี่ยง

ในโหมด Isolated Marginจำกัดความเสี่ยงจะถูกกำหนดโดยมูลค่า เปิดโพสิชัน โดยทั่วไปแล้ว ขีดจำกัดความเสี่ยงจะถูกแบ่งออกเป็นระดับ โดยแต่ละระดับจะสอดคล้องกับช่วงมูลค่า โพสิชัน ที่เฉพาะเจาะจง

4.1 สูตรการคำนวณวงเงินความเสี่ยง

ตำแหน่งโหมดทางเดียว (ทิศทางเดียว: (แบบยาวหรือแบบสั้น):

-

ขีดจำกัดความเสี่ยง จะถูกกำหนดโดยอิงจากระดับที่สอดคล้องกับมูลค่าเปิดของตำแหน่งนั้นๆ

-

มูลค่าตำแหน่งงานว่าง: มูลค่ารวมของ โพสิชัน เปิด = ราคาเปิด × ปริมาณ × ตัวคูณสัญญา

-

ปัจจัยจำกัดความเสี่ยง: กำหนดตามกฎระดับของแพลตฟอร์ม โดยปกติจะเพิ่มขึ้นตามมูลค่าเปิดที่เพิ่มขึ้น

ตำแหน่งโหมดป้องกันความเสี่ยง (ถือสถานะซื้อและขายพร้อมกัน):

-

คำนวณขีดจำกัดความเสี่ยงแยกกันสำหรับสถานะซื้อและสถานะขาย โดยพิจารณาจากมูลค่า เปิดโพสิชัน ของแต่ละสถานะ

4.2 ตัวอย่าง: การคำนวณขีดจำกัดความเสี่ยงในโหมดมาร์จินแบบแยกส่วน

4.2.1 ตัวอย่างทิศทางเดียว:

| ช่วงมูลค่าตำแหน่งเปิด | อัตราส่วนการใช้ประโยชน์สูงสุด | อัตรามาร์จิ้นรักษาการ (MMR) |

| 0 - 10,000 USDT | 125× | 0.40% |

| 10,001 - 50,000 USDT | 100× | 0.50% |

-

มูลค่า โพสิชัน ที่เปิดอยู่: 25,000 USDT

-

ชั้น: 10,001–50,000 USDT → MMR = 0.5%

4.2.2 ตัวอย่างการสื่อสารแบบสองทิศทาง:

-

มูลค่าเปิด โพสิชัน ยาว: 35,000 USDT → ระดับ 10,001–50,000 USDT → MMR = 0.5%

-

มูลค่าเปิด โพสิชัน ขาย: 12,000 USDT → ระดับ 10,001–50,000 USDT → MMR = 0.5%

4.2.3 สรุป:

-

ตำแหน่งโหมดทางเดียว: ใช้ค่า MMR ของระดับที่เหมาะสมโดยพิจารณาจากมูลค่า เปิดโพสิชัน

-

ตำแหน่งโหมดป้องกันความเสี่ยง: คำนวณขีดจำกัดความเสี่ยงแยกกันสำหรับสถานะซื้อและสถานะขาย

-

ระดับขีดจำกัดความเสี่ยงช่วยให้แพลตฟอร์มสามารถกำหนดพารามิเตอร์ที่แตกต่างกันสำหรับช่วงมูลค่าเปิดที่แตกต่างกัน ซึ่งช่วยให้การจัดการความเสี่ยงมีความแม่นยำยิ่งขึ้น

5. การแจ้งเตือนการปรับขีดจำกัดความเสี่ยง

ข้อจำกัดด้านความเสี่ยงมีผลต่อขนาดคำสั่งซื้อ การใช้ เลเวอเรจ และ การชำระบัญชีเป็นหลัก การปรับแต่งด้วยตนเองจะส่งผลโดยตรงต่อ เลเวอเรจ และ ขนาดโพสิชัน สูงสุดที่มีอยู่

-

ขนาดคำสั่งซื้อและอำนาจต่อรอง:

-

ระดับขีดจำกัดความเสี่ยงจะเป็นตัวกำหนด ขนาดโพสิชัน และ เลเวอเรจ ที่สามารถใช้ได้

-

ตัวอย่าง: สัญญา Perpetual BTC ระดับ 3 → เลเวอเรจสูงสุด = 75 เท่า, ตำแหน่งสูงสุด = 1,000,000 USDT

-

ระดับ KYC อาจจำกัด เลเวอเรจ ได้เช่นกัน: หาก KYC อนุญาตให้ เลเวอเรจ 5 เท่า แต่ ขีดจำกัดความเสี่ยง อนุญาตที่ 125 เท่า เลเวอเรจ ที่แท้จริงจะเป็น 5 เท่า

-

อัตราส่วนมาร์จินเริ่มต้น (IMR) = 1 ÷ เลเวอเรจอัตราส่วน หลักประกันรักษาสภาพ ระดับจะแตกต่างกันไปตาม ขีดจำกัดความเสี่ยง

-

กลไกการชำระบัญชี:

-

ราคาชำระบัญชี จะอิงตาม MMR ของระดับ ขีดจำกัดความเสี่ยง ปัจจุบัน

-

ระบบอาจทำการขายสินทรัพย์บางส่วนเพื่อลดระดับ ขีดจำกัดความเสี่ยง ก่อน โดยใช้คำสั่ง IOC (Immediate or Cancel)และลองใหม่จนกว่าจะสำเร็จ

-

หาก โพสิชัน อยู่ที่ระดับ 1 หรือคำสั่ง IOC ล้มเหลวซ้ำๆ ระบบจะทำการปิด โพสิชัน การลงทุนที่เหลือทั้งหมด

ตัวอย่าง:

-

สัญญา Perpetual BTC มูลค่า โพสิชัน = 2,500,000 USDT ระดับ 4 → การกระตุ้ง การชำระบัญชี: ระบบจะลดวงเงินลงไปที่ระดับ 3 ก่อน ซึ่งก็คือ 1,000,000 USDT → ลดลง 1,500,000 USDT → วงเงินความเสี่ยงลดลงไปที่ระดับ 3, MMR ถูกปรับให้เหมาะสม, โพสิชัน กลับคืนสู่สภาพเดิม

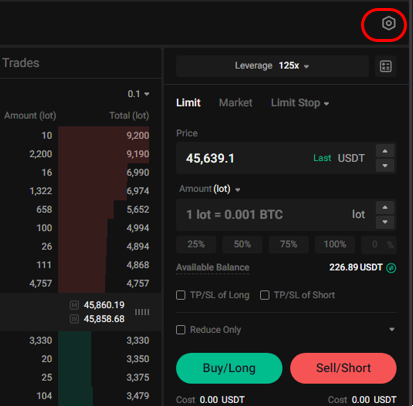

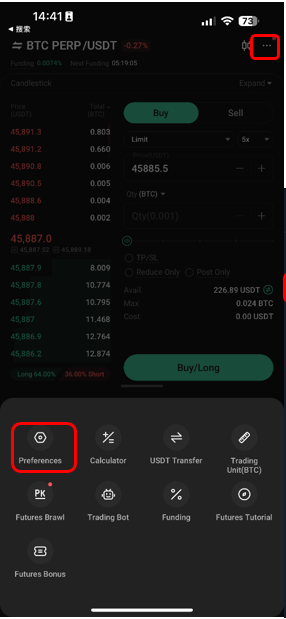

6. ผลกระทบของการปรับขีดจำกัดความเสี่ยงด้วยตนเอง:

-

วิธีการปรับระดับ ขีดจำกัดความเสี่ยง :

-

เว็บไซต์: คลิก ⚙️ → "การตั้งค่าการซื้อขาย" → "ขีดจำกัดความเสี่ยง"

-

-

แอป: คลิก "..." → "การตั้งค่าการซื้อขาย" → "ขีดจำกัดความเสี่ยง"

-

ระดับการอัปเกรด: เลเวอเรจ สูงสุดของระดับใหม่ อาจต่ำกว่า เลเวอเรจ โพสิชัน ปัจจุบัน จำเป็นต้องวาง หลักประกัน เพิ่มเติม มิเช่นนั้นการปรับอัตราส่วนจะล้มเหลว

-

ตัวอย่าง: โพสิชัน ระดับ 1 = เลเวอเรจ 125 เท่า → อัปเกรดเป็นระดับ 3 สูงสุด 75 เท่า → มาร์จินเพิ่มเติมที่ต้องการ = มูลค่าตำแหน่ง × (1/75 − 1/125)

-

-

ระดับการลดระดับ: ระดับใหม่นี้อาจจำกัด โพสิชัน สูงสุด หาก โพสิชัน ปัจจุบันเกินขีดจำกัด ระบบจะแจ้งให้ลดขนาดก่อน

โหมด Cross Margin

1. ภาพรวมของโหมด Cross Margin

ในโหมด Isolated Margin ขนาด เปิดโพสิชัน สูงสุดจะถูกจำกัดด้วยระดับขีด ขีดจำกัดความเสี่ยง และ เลเวอเรจ ที่สูงขึ้นอาจส่งผลให้ โพสิชัน ที่อนุญาตได้เล็ลงอย่างไม่น่าเชื่อ ตัวอย่างเช่น เลเวอเรจ 100 เท่า อาจอนุญาตให้เปิดได้เพียง 1 BTC ในขณะที่ เลเวอเรจ 50 เท่า อนุญาตให้เปิดได้สูงสุดถึง 5 BTC

โหมด Cross Margin ของ KuCoin ใช้ขั้นตอนวิธีใหม่สำหรับการกำหนด เปิดโพสิชัน สูงสุด โดยเชื่อมโยง ขนาดโพสิชัน ที่อนุญาตกับ หลักประกัน รวม บัญชี และ เลเวอเรจ ที่เลือก และใช้ ขีดจำกัดความเสี่ยง ไม่แบ่งระดับ:

-

เลเวอเรจ สูงขึ้น → สามารถเปิดสถานะได้มากขึ้น หลีกเลี่ยงสถานการณ์ผิดปกติในโหมด Isolated Margin

-

ไม่จำเป็นต้องปรับขีดจำกัดความเสี่ยงบ่อยๆ ระบบจะคำนวณตำแหน่งเปิดสูงสุดโดยอัตโนมัติโดยอิงจาก หลักประกัน รวม บัญชี และ เลเวอเรจ ที่เลือกไว้

2. การคำนวณตำแหน่งเปิดสูงสุด

สูตร (ตัวอย่างสำหรับสัญญาเชิงเส้น):

ตำแหน่งเปิดสูงสุด = k * ln((C - F) * Lev * k + 1)

โดยที่:

-

C: Cross Margin รวมของผู้ใช้งาน คือ ยอดคงเหลือ บัญชี หักด้วย หลักประกัน ที่ใช้ไปกับตำแหน่งการลงทุนแบบแยกเดี่ยว หากไม่มีสถานะการซื้อขายแบบแยกเดี่ยว ยอดเงินคงเหลือทั้งหมด บัญชี สามารถใช้เป็น Cross Margin ได้

-

F: ส่วนต่างระหว่างสัญญาและคำสั่งซื้ออื่นๆ ถูกใช้ไปแล้ว เมื่อหักจำนวนนี้ออกจาก หลักประกัน ทั้งหมด จะได้ หลักประกัน ที่ใช้ได้สำหรับสัญญาปัจจุบัน

-

เลฟ: เลเวอเรจ ที่ผู้ใช้เลือก

-

P: ราคาคำสั่ง โดยประมาณ การคำนวณจริงจะพิจารณาจาก ความลึก การซื้อขายในตลาดและค่าธรรมเนียม

-

K: สัมประสิทธิ์การขยาย ทำให้มั่นใจได้ว่าด้วย หลักประกัน ที่มีอยู่เท่าเดิม ขนาดโพสิชัน ที่เปิดได้จะเพิ่มขึ้นตาม เลเวอเรจ แต่ในอัตราที่ลดลง แพลตฟอร์มจะปรับค่า K ตามสัญญาแต่ละฉบับ

ตัวอย่าง: สำหรับการซื้อสัญญา BTCUSDT แบบเชิงเส้นที่ 60,000 USDT ด้วย เลเวอเรจ 10 เท่า ยอดคงเหลือ บัญชี 100,000 USDT และไม่มีคำสั่งซื้อหรือสถานะอื่นใด และ K = 490:

-

ตำแหน่งเปิดสูงสุด = 490 * ln(100,000 * 10 / (60,000 * 490) + 1) = 16.39 BTC

3. การเพิ่มประสิทธิภาพของ IMR และ MMR

อัตราส่วน หลักประกันขั้นต้น (IMR) และอัตราส่วน หลักประกันรักษาสภาพ (MMR) แบบ Cross หลักประกัน คำนวณได้อย่างเหมาะสมและมีประสิทธิภาพมากขึ้น:

-

IMR: โดยส่วนใหญ่จะถูกกำหนดโดย เลเวอเรจ ที่เลือก โดยทั่วไปคือ 1/ เลเวอเรจ แต่ยังต้องพิจารณาข้อจำกัดของ MMR ด้วย เช่น ต้องไม่เกิน 1.3 เท่าของ MMR

-

MMR: เกี่ยวข้องกับตำแหน่งของผู้ใช้และคำสั่งซื้อที่ยังเปิดอยู่เป็นหลัก จำนวนตำแหน่งที่มากขึ้นและคำสั่งซื้อที่เปิดอยู่มากขึ้นจะเพิ่ม MMR (อัตราผลตอบแทนขั้นต่ำของธุรกรรม) วิธีการของ KuCoin ช่วยหลีกเลี่ยงค่า IMR และ MMR ที่ใกล้เคียงกันมาก ซึ่งอาจทำให้เกิดการบังคับ การชำระบัญชี เนื่องจากความผันผวนเล็กน้อยของตลาดได้

ตัวอย่าง: สำหรับผู้ใช้งานที่มี BTC จำนวน 1 เหรียญ:

-

MMR = (1 + N/m) * (1 / (2 * MaxLeverageConstant)) = (1 + 1/300) * (1 / (2 * 100)) = 0.5%

4. การคำนวณอัตราความเสี่ยงและการเพิ่มประสิทธิภาพการชำระบัญชี

อัตราความเสี่ยง หลักประกัน ไขว้ = หลักประกันรักษาสภาพ / ส่วนของผู้ถือหุ้น KuCoin พิจารณาทั้งสถานะการถือครองและคำสั่งซื้อที่เปิดอยู่ ไม่ใช่แค่สถานะการถือครองเพียงอย่างเดียว วิธีนี้จะช่วยป้องกันสถานการณ์ที่คำสั่งซื้อที่ยังไม่ปิดในสภาวะตลาดที่ผันผวนอย่างรุนแรงอาจทำให้ความเสี่ยง บัญชี เพิ่มขึ้นอย่างกะทันหัน ซึ่งอาจนำไปสู่การล้มละลายได้

วิธีการของ KuCoin จะประเมินสถานการณ์ที่เลวร้ายที่สุดสำหรับคำสั่งซื้อระยะยาวและคำสั่งซื้อระยะสั้นแยกกัน ทำให้สามารถหักล้างกันระหว่างทิศทางได้ ส่งผลให้การคำนวณ MMR มีความสมเหตุสมผลมากขึ้น โดยหลีกเลี่ยงการประเมินค่าสูงเกินไปจากการรวมข้อมูลแบบง่ายๆ

ตัวอย่าง:

สมมติว่าผู้ใช้ถือครอง 1 BTC และมีคำสั่งซื้อ 2 BTC และคำสั่งขาย 3 BTC

หลักประกันรักษาสภาพ ที่ต้องการ = max(1 + 2, 1 − 3) × ราคาตลาด × อัตรากำไรขั้นต่ำ = 3 × ราคาตลาด × อัตรากำไรขั้นต่ำ = 3 × 60,000 × 0.5% = 900

แทนที่จะเป็น 6 × ราคาตลาด × MMR = 6 × 60,000 × 0.5% = 1,800

(สมมติว่า ราคา Mark Price ปัจจุบันอยู่ที่ 60,000 และ MMR อยู่ที่ 0.5%)

5. อัตราส่วน MMR แบบไดนามิกช่วยลดความเสี่ยงในการชำระบัญชี

-

อัตราส่วนความเสี่ยงสูงสุด (MMR) คือ 30% เท่านั้น ความผันผวนของตลาดตามปกติจะไม่ทำให้เกิด การชำระบัญชี หากอัตราส่วนความเสี่ยงโดยรวมต่ำกว่า 100%

-

เกณฑ์ MMR สำหรับเหรียญดิจิทัลหลัก ๆ ถูกลดลงเพื่อเพิ่มประสิทธิภาพด้านเงินทุน

-

ช่วยหลีกเลี่ยงปัญหาของการควบคุมความเสี่ยงแบบแบ่งระดับแบบดั้งเดิม ซึ่ง การชำระบัญชี โพสิชัน บางส่วนไม่สามารถคืนทุนได้

KuCoin คู่มือฟิวเจอร์ส:

ขอขอบคุณสำหรับการสนับสนุน!

ทีมฟิวเจอร์ส KuCoin

หมายเหตุ: ผู้ใช้จากประเทศและภูมิภาคที่ถูกจำกัดไม่สามารถเปิดการเทรดฟิวเจอร์สได้