เขียนโดย: 100y.eth

แปลโดย: Saoirse, Foresight News

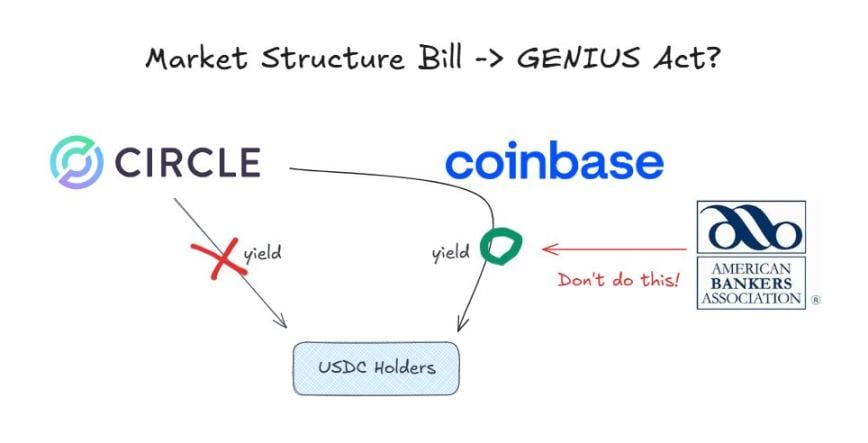

ภายใต้พระราชบัญญัติ GENIUS ผู้ออกเหรียญสแตเบิลคอยน์จะไม่สามารถจ่ายดอกเบี้ยให้กับผู้ถือเหรียญสแตเบิลคอยน์ได้

ในขณะนี้ Coinbase กำลังเสนอผลตอบแทน 3.35% ให้กับผู้ใช้ที่ถือครอง USDC บนแพลตฟอร์ม เนื่องจากกฎหมาย GENIUS ห้ามเฉพาะผู้ออกเหรียญให้ดอกเบี้ยเท่านั้น แต่ไม่ได้กำหนดข้อจำกัดใดๆ กับผู้ให้บริการด้านการกระจายเหรียญ

อย่างไรก็ตาม ก่อนที่คณะกรรมการวุฒิสภาสหรัฐฯ ที่เกี่ยวข้องจะพิจารณา "พระราชบัญญัติโครงสร้างตลาดสกุลเงินดิจิทัล" (ซึ่งมีเป้าหมายเพื่อจัดระเบียบการกำกับดูแลสกุลเงินดิจิทัล) ในวันที่ 15 มกราคม จะมีการถกเถียงกันอย่างกว้างขวางเกี่ยวกับประเด็น "ว่าควรขยายคำสั่งห้ามการจ่ายดอกเบี้ยสกุลเงินดิจิทัลที่มีความมั่นคง (stablecoin) ไปยังขั้นตอนการกระจายสินค้าหรือไม่"

การคัดค้านอย่างรุนแรงจากอุตสาหกรรมธนาคาร

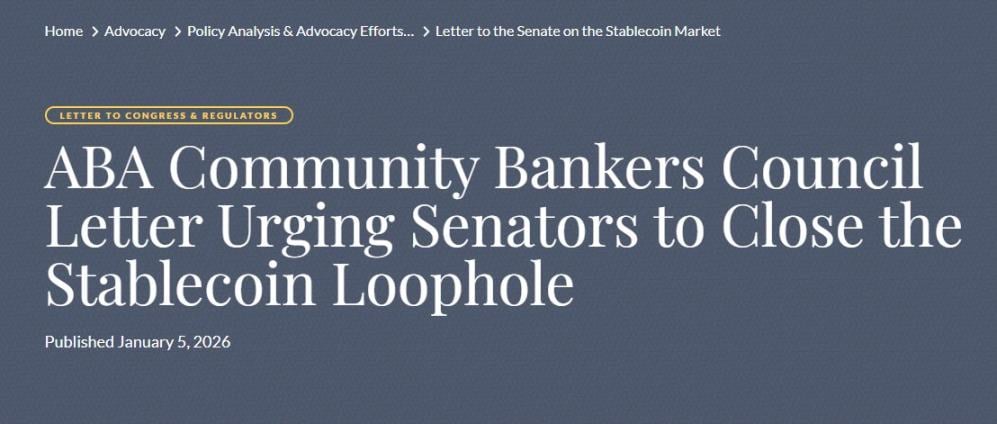

สมาคมธนาคารอเมริกัน (ABA) เป็นกลุ่มหลักที่เรียกร้องให้ห้ามการจ่ายดอกเบี้ยสกุลเงินดิจิทัลที่มีความมั่นคงอย่างสมบูรณ์ สมาคมได้เสนอในจดหมายเปิดผนึกเมื่อวันที่ 5 มกราคม ว่าข้อห้ามการจ่ายดอกเบี้ยในกฎหมาย GENIUS ไม่ควรใช้กับผู้ออกสกุลเงินเท่านั้น แต่ควรตีความอย่างกว้างขวางและขยายขอบเขตการใช้ให้ครอบคลุมไปถึงผู้เกี่ยวข้องด้วย พวกเขาต้องการให้การตีความนี้ถูกเขียนลงในกฎหมายโครงสร้างตลาดคริปโตอย่างชัดเจน

เหตุผลเบื้องหลังการคัดค้านอย่างรุนแรงจากภาคธนาคาร

สาเหตุที่อุตสาหกรรมธนาคารต้องการห้ามการจ่ายดอกเบี้ยสกุลเงินดิจิทัลที่มีความมั่นคงอย่างเต็มรูปแบบนั้น แท้จริงแล้วมีเหตุผล

- กังวลเกี่ยวกับการไหลออกของเงินฝากธนาคาร;

- การลดลงของเงินฝากหมายความว่าความสามารถในการปล่อยสินเชื่อลดลง;

- สกุลเงินดิจิทัลที่มีความมั่นคงไม่ได้รับการคุ้มครองจากสถาบันประกันเงินฝากของสหรัฐ (FDIC)

ในที่สุดแล้ว สกุลเงินดิจิทัลที่มีความมั่นคงกำลังคุกคามรูปแบบธุรกิจที่มีความมั่นคงและมีกำไรสูง ซึ่งธนาคารได้พึ่งพาอยู่มานานหลายทศวรรษ

การตอบโต้ของอุตสาหกรรมคริปโต

ในแวดวงคริปโต การกระทำนี้ของธนาคารถือเป็นปัญหาใหญ่ ถ้าหากกฎหมาย GENIUS ถูกขยายขอบเขตการจำกัดผ่านการออกกฎหมายโครงสร้างตลาดคริปโต เนื่องจากแรงกดดันจากกลุ่มธนาคารนั้น แท้จริงแล้วก็คือการเขียนใหม่และจำกัดขอบเขตของกฎหมายที่ผ่านการอนุมัติไปแล้วอย่างแยบยล ไม่เป็นที่น่าแปลกใจเลยที่การกระทำนี้ได้รับการคัดค้านอย่างรุนแรงจากอุตสาหกรรมคริปโต

มุมมองของ Coinbase

Faryar Shirzad หัวหน้าฝ่ายนโยบายของ Coinbase ได้โต้แย้ง โดยอ้างอิงงานวิจัยที่แสดงให้เห็นว่าสตีเบิลคอยน์ไม่ได้ส่งผลให้เกิดการไหลออกของเงินฝากธนาคารอย่างมีนัยสำคัญ เขายังเพิ่มข้อมูลใหม่ให้กับการถกเถียงนี้ด้วยการยกตัวอย่างข่าวล่าสุดเกี่ยวกับการจ่ายดอกเบี้ยสำหรับการชำระเงินด้วยหยวนดิจิทัล

มุมมองของ Paradigm

อเล็กซานเดอร์ แกรีฟ รองประธานฝ่ายข้อตกลงทางราชการของบริษัทลงทุนด้านการเข้ารหัสข้อมูล Paradigm ได้เสนอมุมมองอีกมุมหนึ่ง เขามองว่าแม้จะอนุญาตให้สกุลเงินดิจิทัลที่มีความมั่นคง (Stablecoin) ที่ใช้เพียงแค่ในบริบทการชำระเงินสามารถให้ดอกเบี้ยแก่ผู้ถือได้ก็ตาม แต่สำหรับผู้บริโภคนั้นก็เทียบเท่ากับการเก็บภาษีแบบแฝงที่เรียกว่า "ภาษีการถือครอง"

สถานการณ์ของจีนและเกาหลีใต้นั้นเป็นอย่างไร?

แม้ว่าจีนและเกาหลีใต้จะมีความเร็วในการดำเนินนโยบายเกี่ยวกับสกุลเงินดิจิทัล (Cryptocurrency) ที่ช้ากว่าประเทศในเอเชียบางประเทศ แต่ทั้งสองประเทศล่าสุดนี้ต่างก็มีการเปิดตัวมาตรการใหม่หลายอย่างเกี่ยวกับสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) และนโยบายสกุลเงินดิจิทัลที่มั่นคง (Stablecoin) ประเด็นที่น่าสนใจเป็นพิเศษคือความแตกต่างของนโยบายทั้งสองประเทศในเรื่องการจ่ายดอกเบี้ย:

ธนาคารประชาชนจีนตัดสินใจให้ดอกเบี้ยสำหรับการชำระเงินด้วยหยวนดิจิทัล และให้การรับรู้ถึงหยวนดิจิทัลเทียบเท่ากับการฝากเงินในธนาคารทั่วไป เพื่อส่งเสริมการใช้หยวนดิจิทัล

นโยบายของเกาหลีใต้มีทิศทางที่ใกล้เคียงกับสหรัฐอเมริกา: ห้ามฝ่ายผู้ออกใบอนุญาตจ่ายดอกเบี้ย แต่ไม่ได้ห้ามอย่างชัดเจนสำหรับฝ่ายผู้จัดจำหน่าย

จากมุมมองเชิงมหภาคแล้ว ท่าทีนโยบายที่กล้าหาญของจีนนี้ก็ไม่ใช่เรื่องที่เข้าใจยากนัก ดิจิทัลหยวนนั้นไม่ใช่สกุลเงินดิจิทัลของเอกชน แต่เป็นสกุลเงินดิจิทัลที่ออกโดยตรงจากธนาคารกลาง การส่งเสริมการใช้ดิจิทัลหยวนนั้น ไม่เพียงแต่จะช่วยควบคุมความได้เปรียบของแพลตฟอร์มเอกชนอย่าง Alipay และ WeChat Pay แต่ยังช่วยเสริมสร้างระบบการเงินที่มีธนาคารกลางเป็นศูนย์กลางอีกด้วย

บทสรุป

เทคโนโลยีใหม่ๆ สร้างอุตสาหกรรมใหม่ๆ ขึ้น และการเกิดขึ้นของอุตสาหกรรมใหม่ๆ มักจะสร้างภัยคุกคามต่ออุตสาหกรรมเดิมๆ

สถาบันการเงินแบบดั้งเดิมที่มีธนาคารเป็นตัวแทน กำลังเผชิญกับแนวโน้มที่ไม่สามารถย้อนกลับได้ในการเปลี่ยนผ่านสู่ยุคของสกุลเงินดิจิทัลที่มีความมั่นคง (Stablecoin) ในจุดนี้ การต่อต้านการเปลี่ยนแปลงนั้นจะสร้างผลเสียมากกว่าผลดี ดังนั้นการรับมือกับการเปลี่ยนแปลงและค้นหาโอกาสใหม่จึงเป็นทางเลือกที่ชาญฉลาดกว่า

ในความเป็นจริงแล้ว แม้แต่สำหรับผู้มีส่วนร่วมในตลาดที่มีอยู่แล้ว ก็ยังมีโอกาสที่ยิ่งใหญ่มากในอุตสาหกรรมสตีเบิลคอยน์ หลายธนาคารได้เริ่มวางแผนและลงมือดำเนินการอย่างแข็งขันตั้งแต่ก่อนหน้านี้แล้ว

ธนาคารเมลลอนแห่งนิวยอร์กกำลังวางแผนธุรกิจเกี่ยวกับการดูแลสินทรัพย์สำรองสกุลเงินดิจิทัลที่มีมูลค่าคงที่ (Stablecoin)

Cross River Bank ทำหน้าที่เป็นผู้ให้บริการช่องทางการเติมเงินด้วยสกุลเงิน fiat ของ Circle ผ่านทาง Application Programming Interface (API)

เจพีมอร์แกนกำลังทดลองทำธุรกิจฝากสินทรัพย์ในรูปแบบโทเคน

องค์กรการ์ดหลักต่างมีผลประโยชน์โดยตรงเกี่ยวข้องกับเรื่องนี้ ด้วยการที่ปริมาณการชำระเงินผ่านบล็อกเชนเพิ่มขึ้นอย่างต่อเนื่อง ธุรกิจแบบดั้งเดิมขององค์กรการ์ดอาจต้องเผชิญกับการหดตัว อย่างไรก็ตาม บริษัทอย่างวิซ่า (Visa) และมาสเตอร์การ์ด (Mastercard) ไม่ได้ต่อต้านแนวโน้มนี้ แต่กลับเลือกที่จะสนับสนุนการชำระเงินและระบบตั้งถิ่นฐานด้วยสกุลเงินดิจิทัลที่มีความมั่นคง (Stablecoin) อย่างแข็งขัน เพื่อแสวงหาโอกาสในการพัฒนาใหม่ๆ ตามกระแสที่เกิดขึ้น

สถาบันด้านการจัดการสินทรัพย์กำลังเข้ามามีส่วนร่วมเช่นกัน บริษัทกองทุนต่างๆ เช่น BlackRock กำลังผลักดันการเปลี่ยนสินทรัพย์ลงทุนทุกประเภทให้กลายเป็นโทเคนอย่างแข็งขัน

หากกลุ่มผู้ผลักดันของอุตสาหกรรมธนาคารสามารถบรรลุเป้าหมายในที่สุด และบทบัญญัติที่ห้ามการจ่ายดอกเบี้ยสกุลเงินดิจิทัลที่มีความมั่นคงอย่างเต็มรูปแบบถูกเขียนลงใน "พระราชบัญญัติโครงสร้างตลาดสกุลเงินดิจิทัล" อุตสาหกรรมสกุลเงินดิจิทัลจะได้รับความเสียหายอย่างรุนแรง

ในฐานะที่ฉันเป็นผู้มีส่วนร่วมในอุตสาหกรรมคริปโต ฉันสามารถหวังได้เพียงว่า ร่างกฎหมายโครงสร้างตลาดคริปโตจะไม่ถูกแทรกด้วยบทบัญญัติที่ทำให้กฎหมาย GENIUS ไร้ผลในทางปฏิบัติ