VWAP คืออะไรและใช้งานอย่างไรในทางปฏิบัติ: คู่มือสำหรับนักเทรด

การมีเกณฑ์มาตรฐานที่เชื่อถือได้สำหรับราคาและปริมาณการเทรดสามารถสร้างความแตกต่างระหว่างการเดาและการวางแผนอย่างมีข้อมูล ไม่ว่าคุณจะเทรดหุ้น ฟอเร็กซ์ หรือสกุลเงินดิจิทัล การเข้าใจว่าราคาโต้ตอบกับปริมาณการเทรดอย่างไรจะช่วยให้คุณประเมินไม่เพียงแต่ว่าตลาดอยู่ที่ไหน แต่ยังรวมถึงจุดที่ตลาดได้รับการสนับสนุนหรือถูกปฏิเสธ เครื่องมือหนึ่งที่นักเทรดใช้สำหรับสิ่งนี้คือ VWAP หรือราคาเฉลี่ยถ่วงน้ำหนักตามปริมาณการเทรด ต่างจากค่าเฉลี่ยเคลื่อนที่แบบธรรมดาที่ให้น้ำหนักเท่ากันกับทุกจุดราคา VWAP จะให้น้ำหนักตามปริมาณการเทรด

สิ่งนี้ช่วยสะท้อนราคาเฉลี่ยที่แท้จริงที่ผู้เข้าร่วมจ่ายตลอดช่วงเวลาการเทรดได้แม่นยำยิ่งขึ้น นักลงทุนสถาบัน อัลกอริทึม และทีมดำเนินการใช้ VWAP ไม่เพียงเพื่อเข้าใจพฤติกรรมตลาด แต่ยังใช้เพื่อช่วยในการตัดสินใจเข้าและออกตำแหน่ง โดยการรวมราคาและปริมาณเข้าเป็นตัวชี้วัดเดียว VWAP จึงกลายเป็นทั้งเกณฑ์วัดประสิทธิภาพและตัวบ่งชี้เชิงกลยุทธ์ในสถานการณ์การเทรดสด

ข้อความหลัก: VWAP เป็นเกณฑ์ราคาที่คำนวณจากปริมาณการซื้อขาย ซึ่งช่วยให้นักเทรดระบุมูลค่าที่เป็นธรรม ประเมินระดับการมีส่วนร่วมของสถาบัน และปรับปรุงการตัดสินใจในการดำเนินการซื้อขายทั้งในวันเดียวกันและในกลยุทธ์ระยะยาว

ความหมายของ VWAP: ราคาที่ถ่วงน้ำหนักด้วยปริมาณการซื้อขาย ไม่ใช่เวลา

VWAP ย่อมาจาก Volume Weighted Average Price ซึ่งวัดราคาเฉลี่ยของหลักทรัพย์โดยมีน้ำหนักตามจำนวนปริมาณการซื้อขายที่เกิดขึ้นที่ระดับราคาแต่ละระดับในช่วงเวลาเฉพาะ มักเป็นหนึ่งช่วงการซื้อขาย แนวคิดทางคณิตศาสตร์นั้นเรียบง่าย: ราคาที่มีหุ้นจำนวนมากถูกซื้อขายจะมีผลต่อค่าเฉลี่ยมากกว่าราคาที่มีหุ้นน้อยถูกซื้อขาย ซึ่งแตกต่างจากค่าเฉลี่ยตามเวลา เช่น Simple Moving Average (SMA) ที่ให้ค่าราคาทุกจุดเท่ากันโดยไม่คำนึงถึงปริมาณ

ในทางปฏิบัติ VWAP จะคำนวณมูลค่าการซื้อขายทั้งหมด (ราคา × ปริมาณในแต่ละรายการซื้อขาย) หารด้วยปริมาณการซื้อขายทั้งหมดในช่วงเวลาที่กำหนด ผลลัพธ์คือเส้นเดียวที่มักทำหน้าที่เหมือนจุดดึงดูดสำหรับราคาในตลาดที่มีการซื้อขายอย่างคึกคัก เนื่องจากสถาบันและนักเทรดอัลกอริทึมมักใช้ VWAP เป็นเกณฑ์อ้างอิงสำหรับการดำเนินการซื้อขาย ราคาจึงมักแกว่งตัวรอบเส้นนี้ โดยเฉพาะในช่วงครึ่งแรกของเซสชัน

นักเทรดที่ติดตาม VWAP กำลังถามว่า: “ราคาใดที่การซื้อขายส่วนใหญ่เกิดขึ้นจริง?” ต่างจากข้อมูลราคาดิบซึ่งอาจผิดเพี้ยนจากแรงกระตุ้นปริมาณการซื้อขายเล็กน้อย VWAP ให้ภาพที่แท้จริงว่าเงินจริงเปลี่ยนมือที่ราคาใด และราคาสัมพันธ์กับร่องรอยสภาพคล่องนั้นอย่างไรตลอดวัน

วิธีการคำนวณ VWAP: คำอธิบายทีละขั้นตอน

การคำนวณ VWAP อาจดูน่ากลัวในตอนแรก แต่ตรรกะของมันนั้นเข้าใจได้ง่ายเมื่อแยกออกเป็นส่วนๆ แนวคิดพื้นฐานคือการรวมราคาที่ปรับตามปริมาณการซื้อขายตามเวลา และหารด้วยปริมาณการซื้อขายรวม

มาดูแนวคิดของการคำนวณกัน

-

ในแต่ละช่วงเวลาการซื้อขาย ให้คูณราคาเฉลี่ย (มักใช้ราคาปิดหรือราคาการซื้อขายจริง) ด้วยปริมาณการซื้อขายในช่วงเวลานั้น ซึ่งจะให้ปริมาณเงินดอลลาร์สำหรับแต่ละช่วงเวลา

-

สรุปปริมาณดอลลาร์เหล่านี้แบบสะสมสำหรับทุกช่วงเวลาจนถึงจุดปัจจุบัน

-

รวมปริมาณแบบสะสมตามช่วงเวลาเดียวกัน

-

หารปริมาณเป็นดอลลาร์ทั้งหมดด้วยปริมาณทั้งหมดเพื่อหาเส้น VWAP ณ เวลาดังกล่าว

ในรูปแบบสูตร:

VWAP = (Σ (ราคา × ปริมาณ)) ÷ Σ ปริมาณ

เนื่องจาก VWAP เป็นค่าสะสมตลอดช่วงเวลาที่กำหนด (มักเป็นวันทำการซื้อขาย) VWAP จะถูกรีเซ็ตที่จุดเริ่มต้นของเซสชันถัดไปในการวิเคราะห์แบบในวันเดียว บนแพลตฟอร์มบางแห่ง คุณยังสามารถตั้งค่าให้ตรงกับเซสชันที่คุณสนใจ เช่น 30 นาทีแรก ชั่วโมงสุดท้าย หรือช่วงหลายวัน

นี่คือวิธีการทำงานด้วยตัวอย่างง่ายๆ:

-

การซื้อขาย 1: หุ้น 100 หุ้น ถูกซื้อขายที่ราคา $10 → ปริมาณดอลลาร์ = $1,000

-

การซื้อขาย 2: หุ้น 200 หุ้นถูกซื้อขายที่ราคา $10.50 → ปริมาณดอลลาร์ = $2,100

-

ปริมาณสะสม = 300 หุ้น

-

ปริมาณดอลลาร์สะสม = $3,100

-

VWAP = $3,100 ÷ 300 = ~$10.33

ค่าที่อ่านได้ที่ 10.33 ดอลลาร์สหรัฐไม่ใช่แค่ราคาเฉลี่ย—แต่เป็นราคาที่ถ่วงน้ำหนักตามจุดที่มีปริมาณการเทรดสูงสุด สำหรับนักเทรดในวันเดียวกัน นี่คือจุดอ้างอิงที่มีค่าสำหรับพฤติกรรมตลาดจริง ไม่ใช่แค่ค่าเฉลี่ยทางคณิตศาสตร์ธรรมดา

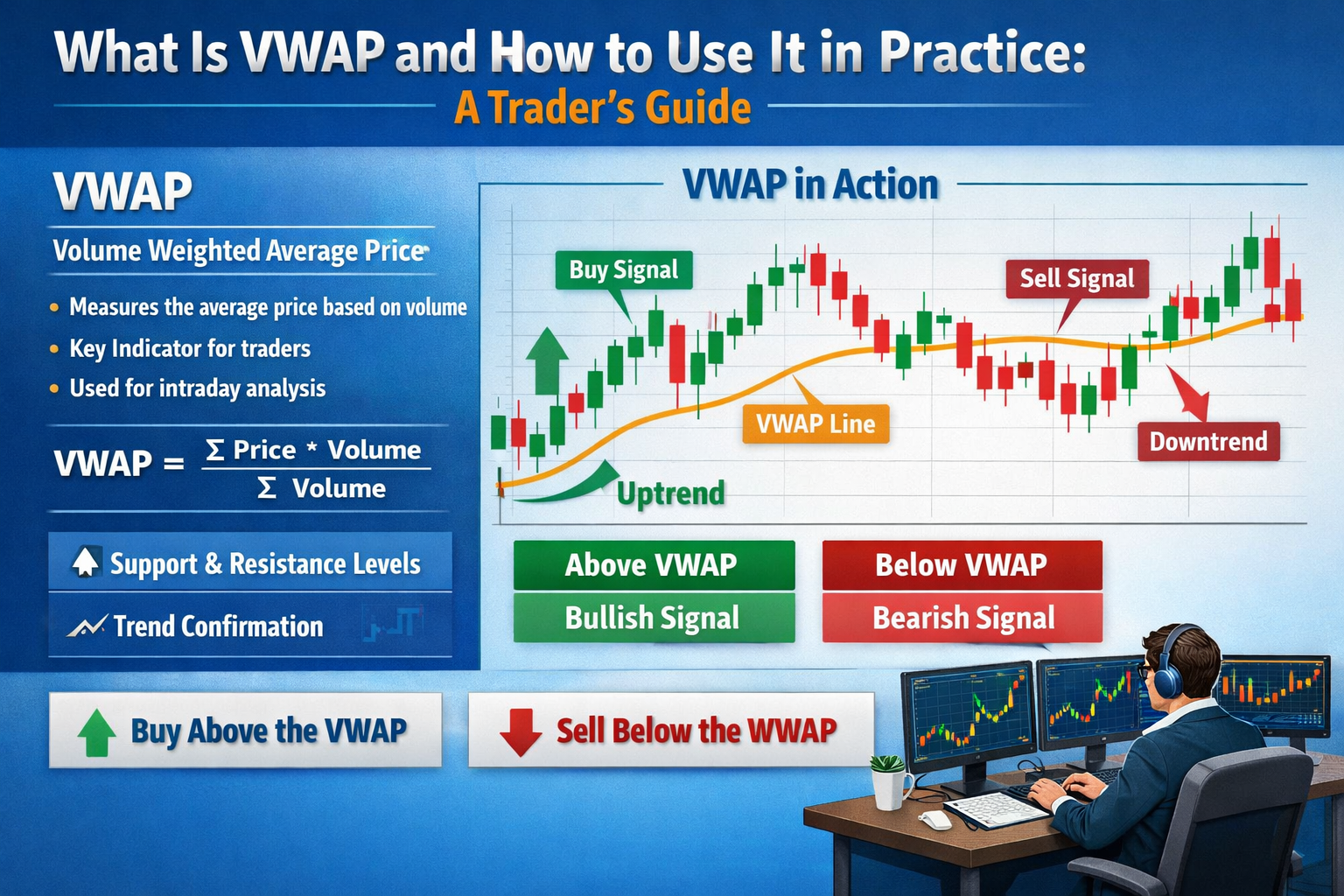

การใช้ VWAP เป็นตัวกรองแนวโน้ม: อ่านความรู้สึกของตลาด

หนึ่งในการใช้งาน VWAP ที่เป็นประโยชน์ที่สุดในการเทรดแบบแอคทีฟคือการใช้เป็นตัวกรองแนวโน้ม ราคาเมื่อเทียบกับ VWAP ให้ข้อมูลเชิงลึกเกี่ยวกับอารมณ์ของตลาด:

-

ราคาอยู่เหนือ VWAP บ่งชี้ว่ามีแนวโน้มขาขึ้น ผู้ซื้อพร้อมจ่ายราคาสูงขึ้นในปริมาณการซื้อขายที่สูงขึ้น

-

ราคาต่ำกว่า VWAP บ่งชี้ถึงเซสชันที่มีแนวโน้มขาลง ผู้ขายกำลังครองตลาดใกล้พื้นที่ที่มีปริมาณการซื้อขายสูง

เนื่องจาก VWAP ถูกคำนวณตามปริมาณการซื้อขาย มันจึงสามารถจับทั้งทิศทางราคาและความเข้มข้นของการเข้าร่วมการซื้อขาย ทำให้มีข้อมูลมากกว่าเส้นราคาคงที่เพียงอย่างเดียว ผู้ค้าจำนวนมากใช้มันเพื่อกำหนดว่าต้องการเป็นผู้ซื้อ ผู้ขาย หรือไม่ลงทุนในช่วงเวลาการซื้อขาย

อิทธิพลของ VWAP มีความเข้มข้นเป็นพิเศษในช่วงต้นของเซสชันเมื่อปริมาณการซื้อขายมีความหนาแน่น หากราคาข้ามเหนือ VWAP หลังจากช่วงเปิด มักสื่อถึงผู้ซื้อกำลังควบคุมสถานการณ์ ในทางกลับกัน การทะลุลงต่ำกว่า VWAP อาจบ่งชี้ว่าผู้ขายกำลังแสดงอำนาจ

โต๊ะดำเนินการแบบมืออาชีพมักใช้ VWAP เป็นเกณฑ์วัดประสิทธิภาพ พวกเขาพยายามดำเนินการคำสั่งขนาดใหญ่ในราคาที่ดีกว่า VWAP เพราะการซื้อเหนือ (หรือขายต่ำกว่า) มันบ่งชี้ถึงการดำเนินการที่แย่กว่าเมื่อเทียบกับค่าเฉลี่ยน้ำหนักของตลาด

การใช้งานตามประสิทธิภาพนี้ยืนยันถึงความแข็งแกร่งของตัวชี้วัด: นักลงทุนสถาบันใช้มันเป็นจุดอ้างอิง ในขณะที่นักลงทุนรายย่อยหรือนักลงทุนเชิงอัลกอริทึมใช้มันเป็นตัววัดอารมณ์ตลาด ยิ่งมีผู้เทรดจำนวนมากให้ความสำคัญกับระดับ VWAP มากเท่าใด ตัวชี้วัดนี้ก็ยิ่งมีความหมายมากขึ้นเท่านั้นในฐานะระดับการรองรับหรือการต้านทานที่มีนัยสำคัญภายในช่วงเวลาหนึ่ง

จุดเข้าและจุดออก: นักเทรดใช้ VWAP ในการตัดสินใจอย่างไร

VWAP สามารถทำหน้าที่เป็นตัวกรองการตัดสินใจเพื่อจับเวลาการเข้าและออกตำแหน่ง นี่คือวิธีที่นักเทรดมักใช้ในทางปฏิบัติ:

การเข้าตำแหน่งตามแนวโน้ม

นักเทรดรายวันจำนวนมากมองหาการที่ราคาข้าม VWAP เพื่อยืนยันทิศทางของแนวโน้ม:

-

จุดเข้าซื้อแบบขาขึ้น: ราคาถดถอยกลับไปที่ VWAP แล้วปฏิเสธการลดลง ก่อนจะเคลื่อนตัวขึ้น

-

จุดเข้าขาย: ราคาพุ่งขึ้นไปแตะ VWAP แล้วล้มเหลว และกลับมาเคลื่อนตัวลงอีกครั้ง

การตั้งค่าเหล่านี้สมมติว่า หากราคาเคารพ VWAP เป็นการรองรับ (ด้านบน) หรือแรงต้าน (ด้านล่าง) ความรู้สึกที่มีน้ำหนักตามปริมาณการซื้อขายจะผลักดันราคาให้เคลื่อนต่อไปในทิศทางนั้น

การยืนยันและการร่วมกัน

VWAP ทำงานได้ดีที่สุดเมื่อใช้ร่วมกับตัวชี้วัดอื่นๆ เช่น:

-

ค่าเฉลี่ยเคลื่อนที่

-

แถบปริมาณ

-

ตัวชี้วัดโมเมนตัม

-

โซนการรองรับ/การต้านทาน

ตัวอย่างเช่น สัญญาณเข้าซื้อจะน่าเชื่อถือมากขึ้นหากราคาข้ามเหนือ VWAP และค่าเฉลี่ยเคลื่อนที่ระยะสั้นยืนยันแนวโน้ม

เป้าหมายการออก

เนื่องจาก VWAP แสดงจุดมูลค่าที่เป็นธรรมที่มีน้ำหนักตามปริมาณการซื้อขายในแต่ละวัน นักลงทุนจึงบางครั้งใช้มันเพื่อรับกำไรบางส่วน:

-

หากคุณเปิดตำแหน่งยาวเหนือ VWAP และราคาเริ่มลดลงเข้าหา VWAP คุณอาจเลือกปิดกำไร

-

หากราคาพุ่งขึ้นอย่างมีนัยสำคัญเหนือ VWAP คุณอาจทยอยปิดตำแหน่งเมื่อราคาเข้าใกล้โซนการรวมตัวของปริมาณทางด้านบน

นักเทรดยังใช้แถบ VWAP (คล้ายกับแถบโบลลิงเจอร์) เพื่อระบุช่วงการขยายตัวและการหดตัวที่คาดไว้รอบเส้น VWAP ซึ่งช่วยกำหนดโซนการออกให้แม่นยำยิ่งขึ้น

VWAP ในการเทรดอัลกอริทึมและการลงทุนแบบสถาบัน

ในขณะที่นักเทรดรายย่อยใช้ VWAP เพื่อหาทิศทางและจังหวะการดำเนินการ ฝ่ายเทรดของสถาบันและอัลกอริธึมถือ VWAP เป็นเกณฑ์หลักในการดำเนินการ

กองทุนขนาดใหญ่มักทำให้ตลาดผิดเพี้ยนหากดำเนินการคำสั่งขนาดใหญ่โดยไม่มีการประสานงาน เพื่อหลีกเลี่ยงสิ่งนี้ อัลกอริทึมการดำเนินการถูกออกแบบมาเพื่อแบ่งคำสั่งขนาดใหญ่ออกเป็นชิ้นเล็กๆ และจัดเวลาให้สอดคล้องกับ VWAP เป้าหมายนั้นเรียบง่าย: ดำเนินการที่ราคาเฉลี่ยดีกว่า VWAP ตลอดช่วงเวลาการซื้อขาย ซึ่งบ่งชี้ถึงผลกระทบต่อตลาดน้อยลงและการดำเนินการที่ชาญฉลาดยิ่งขึ้น

เครื่องมือการดำเนินการโบรกเกอร์หลายตัวตอนนี้เสนออัลกอริธึม “การจับคู่ VWAP” ที่ปรับจังหวะการซื้อขายอัตโนมัติตามปริมาณแบบเรียลไทม์ หากมีปริมาณเพิ่มขึ้นในช่วงเวลาที่กำหนด อัลกอริธึมเหล่านี้จะดำเนินการเร็วขึ้น; หากปริมาณลดลง การดำเนินการจะช้าลง โดยจะพยายามติดตาม VWAP แทนการไล่ตามราคา

การใช้งานในระดับองค์กรนี้มีผลกระทบอย่างมีนัยสำคัญต่อผู้ซื้อขายรายย่อยเช่นกัน: เนื่องจาก VWAP ถูกใช้อย่างกว้างขวางเป็นเกณฑ์ภายใน ราคาจึงมัก “เคลื่อนตัวเข้าหา” มัน สร้างโซนการรองรับและการต้านทานที่ตอบสนอง นี่คือส่วนหนึ่งของเหตุผลที่ราคามักแกว่งตัวรอบ VWAP: อัลกอริทึมและทีมงานกำลังดำเนินการซื้อขายตามมัน ทำให้มันเป็นระดับที่เป็นจริงด้วยตัวเอง

VWAP ในการเทรดความถี่สูงและการเทรดแบบอัลกอริทึม

VWAP มีคุณค่าเป็นพิเศษในการเทรดความถี่สูง (HFT) และการเทรดแบบอัลกอริทึม เพราะให้เกณฑ์อ้างอิงที่มีน้ำหนักตามปริมาณการซื้อขาย เพื่อจัดการเวลาการดำเนินการและลดผลกระทบต่อตลาด บริษัท HFT มักแบ่งคำสั่งขนาดใหญ่ออกเป็นหลายพันคำสั่งขนาดเล็ก และจับเวลาให้สอดคล้องกับ VWAP เพื่อหลีกเลี่ยงการผลักดันราคาให้เคลื่อนตัวต่อต้านตนเอง ตัวอย่างเช่น หากทีมต้องการซื้อหุ้นหนึ่งล้านหุ้น การดำเนินการทั้งหมดในครั้งเดียวอาจทำให้ราคาพุ่งสูงขึ้นอย่างฉับพลัน

โดยการติดตาม VWAP อัลกอริธึมจะกระจายคำสั่งอย่างชาญฉลาด เพื่อเป้าหมายราคาดำเนินการเฉลี่ยที่ดีกว่า VWAP รายวัน วิธีการนี้ช่วยลด Slippage ซึ่งคือความแตกต่างระหว่างราคาที่คาดไว้กับราคาดำเนินการจริง ซึ่งอาจนำไปสู่การประหยัดที่มีนัยสำคัญในการซื้อขายขนาดใหญ่ ในตลาดคริปโต VWAP ถูกใช้โดยบอทในลักษณะเดียวกันเพื่อให้มั่นใจว่าการซื้อขายสอดคล้องกับรูปแบบสภาพคล่องและป้องกันไม่ให้อัลกอริธึมอื่นๆ ทำการ front-running

เนื่องจาก VWAP จะรีเซ็ตทุกเซสชัน บริษัท HFT จึงปรับกลยุทธ์ของตนอย่างต่อเนื่องเพื่อให้สอดคล้องกับการกระจายปริมาณแบบเรียลไทม์ อย่างสำคัญ การใช้ VWAP ในระบบอัลกอริทึมยังสร้างวัฏจักรย้อนกลับ: ยิ่งอัลกอริทึมใช้ VWAP เป็นตัวอ้างอิงมากเท่าใด ราคาจะยิ่งผันผวนรอบตัวมันมากขึ้น ซึ่งยืนยันบทบาทของ VWAP เป็นเส้นการรองรับและต้านทานแบบไดนามิก นักเทรดที่ต้องการเลียนแบบการดำเนินการของสถาบันสามารถสังเกตการเคลื่อนไหวของ VWAP เพื่อคาดการณ์จุดที่อัลกอริทึมอาจดำเนินการ และวางแผนการเข้าหรือออกตำแหน่งตามนั้น

Multi-Session VWAP: ติดตามแนวโน้มที่เกินกว่าหนึ่งวัน

ในขณะที่การคำนวณ VWAP มาตรฐานจะรีเซ็ตทุกวัน การคำนวณ VWAP หลายเซสชันหรือแบบสะสมช่วยให้นักเทรดสามารถสังเกตความสัมพันธ์ระหว่างราคาและปริมาณการซื้อขายในช่วงเวลาที่ยาวนานขึ้น เช่น หลายวันหรือหลายสัปดาห์ ซึ่งมีประโยชน์อย่างยิ่งสำหรับนักเทรดสวิงหรือผู้ที่จัดการโพสิชันขนาดใหญ่ที่ต้องการบริบทที่กว้างกว่า VWAP ภายในวัน การคำนวณ VWAP หลายเซสชันจะดำเนินการโดยการรวมค่าราคา × ปริมาณอย่างสะสมแล้วหารด้วยปริมาณสะสมข้ามเซสชัน สร้างเกณฑ์อ้างอิงแบบเลื่อนที่เน้นระดับราคาหลักที่เกิดการซื้อขายมากที่สุด

นักเทรดใช้สิ่งนี้เพื่อระบุโซนการรองรับและต้านทานในระยะยาว: ราคาที่อยู่ใกล้ VWAP หลายเซสชันอาจบ่งชี้พื้นที่การสะสมหรือการกระจายของสถาบัน ตัวอย่างเช่น หากหุ้นมีแนวโน้มดีดตัวขึ้นเหนือ VWAP สามวันอย่างต่อเนื่อง ระดับนี้สามารถทำหน้าที่เป็นโซนการซื้อที่แข็งแกร่ง ในขณะที่การปฏิเสธซ้ำๆ ด้านล่างบ่งชี้ความรู้สึกbearish VWAP หลายเซสชันมีประโยชน์เป็นพิเศษในตลาดที่ผันผวนหรือเมื่อเหตุการณ์ข่าวสารทำให้การเคลื่อนไหวของราคาในวันเดียวกันเบี่ยงเบนไป; มันช่วยลดสัญญาณรบกวนและให้ “จุดยึด” ที่คำนวณจากปริมาณการซื้อขายสำหรับการตัดสินใจ

ในทางปฏิบัติ นักเทรดอาจรวม VWAP หลายเซสชันเข้ากับเครื่องมือการวิเคราะห์ทางเทคนิคอื่นๆ เช่น การถอยกลับของฟีโบนักชีหรือแบนด์โบลลิงเจอร์ เพื่อยืนยันรูปแบบการเทรด โดยการติดตาม VWAP ข้ามเซสชัน นักเทรดจะได้มุมมองเชิงกลยุทธ์ที่ดีขึ้นเกี่ยวกับพฤติกรรมของตลาด ทำให้สามารถกำหนดจุดเข้าและออกตลาดให้สอดคล้องกับบริเวณที่ปริมาณการเทรดจริงเคยกระจุกตัวในอดีต ไม่ใช่แค่จุดที่ราคาพุ่งขึ้นชั่วคราว

ข้อจำกัดและข้อผิดพลาดที่พบบ่อยเมื่อใช้ VWAP

VWAP เป็นเครื่องมือที่มีประสิทธิภาพ แต่ก็ไม่ได้ปราศจากข้อจำกัด:

1. มุ่งเน้นเฉพาะภายในวัน

VWAP มักจะคำนวณสำหรับหนึ่งเซสชันเท่านั้น หมายความว่ามันจะรีเซ็ตทุกวัน การใช้มันเป็นตัวชี้วัดแนวโน้มระยะยาวโดยไม่มีการปรับแก้อาจทำให้เข้าใจผิด

2. โปรไฟล์ปริมาณอาจทำให้เข้าใจผิด

หากปริมาณการซื้อขายมีการกระจุกตัวอย่างมากหรือถูกเบี่ยงเบนโดยเหตุการณ์ตลาดเฉพาะเจาะจงในช่วงต้นของเซสชัน VWAP อาจสะท้อนการกระจายตัวที่ผิดปกติและอาจล่าช้าในการตอบสนองต่อการเปลี่ยนแปลงของอารมณ์ตลาด

3. ไม่มีประโยชน์หากใช้เพียงลำพัง

VWAP ทำงานได้ดีที่สุดเมื่อใช้ร่วมกับโมเมนตัม ความผันผวน และการวัดระดับการรองรับ/การต้านทาน การใช้มันเป็นสัญญาณเข้าซื้อเพียงอย่างเดียวจะเพิ่มสัญญาณผิดพลาด

4. ฟิวเจอร์ส คริปโต และหลังเวลาทำการ

วิธีการคำนวณ VWAP อาจแตกต่างกันระหว่างแพลตฟอร์มขึ้นอยู่กับว่ามีการรวมข้อมูลก่อนตลาด หลังตลาด หรือข้อมูลหลายเซสชันหรือไม่ ความไม่สอดคล้องกันนี้อาจส่งผลต่อสัญญาณ หากคุณไม่ได้ตั้งค่าการตั้งค่า VWAP อย่างระมัดระวัง

นักเทรดที่มีประสบการณ์เรียนรู้ที่จะตีความ VWAP ตามบริบท เป็นเพียงส่วนหนึ่งของปริศนาการดำเนินการและอารมณ์ตลาด ไม่ใช่ความจริงที่แยกออกมา

ตัวอย่างจริง: การใช้ VWAP ในสถานการณ์การซื้อขายจริง

นึกภาพหุ้นเปิดด้วยปริมาณการซื้อขายสูงและกระโดดขึ้นสูงกว่าราคาเปิดจากข่าวสาร เมื่อเซสชันเริ่มต้น ราคาพุ่งขึ้น แต่จากนั้นก็ถดถอยกลับเข้าใกล้ VWAP นักเก็งกำไรที่ติดตาม VWAP เห็นว่าราคา:

-

แตะ VWAP แล้วหยุดนิ่ง

-

ไม่สามารถทะลุต่ำกว่าระดับนี้ด้วยปริมาณการซื้อขายที่มีนัยสำคัญ

-

เริ่มฟื้นตัวอีกครั้งเมื่อปริมาณการซื้อขายเพิ่มขึ้น

ลำดับนี้บ่งชี้ว่าแรงซื้อที่มีน้ำหนักตามปริมาณอยู่ในภาวะควบคุม นักลงทุนเปิดตำแหน่งซื้อโดยตั้งจุดหยุดขาดทุนไว้เล็กน้อยต่ำกว่า VWAP โดยมีเหตุผลว่า หากราคาตกลงต่ำกว่าค่าเฉลี่ยที่มีน้ำหนักตามปริมาณ ความรู้สึกbearish จะเพิ่มขึ้น

ตลอดเซสชัน ผู้ค้า:

-

ติดตามราคาเมื่อเทียบกับ VWAP

-

ถอนกำไรบางส่วนเมื่อราคาเกินเกณฑ์ที่กำหนดไว้เหนือ VWAP

-

ใช้การละเมิด VWAP เป็นสัญญาณหยุดขาดทุน

แนวทางที่มีวินัยประเภทนี้ ซึ่งผสมผสานความมีวินัยในการดำเนินการกับการประเมินแนวโน้ม สามารถช่วยจัดการความเสี่ยงและเพิ่มโอกาสให้ผู้ซื้อขายได้เปรียบ

คำถามที่พบบ่อย

VWAP ย่อมาจากอะไร

VWAP ย่อมาจาก Volume Weighted Average Price ซึ่งเป็นเกณฑ์ราคาที่รวมปริมาณการซื้อขายเข้ากับค่าเฉลี่ย

2. VWAP ใช้ได้เฉพาะสำหรับการเทรดรายวันหรือไม่?

VWAP มีประสิทธิภาพสูงสุดในระหว่างวัน แม้ว่าจะมีวิธี VWAP แบบขยายหรือหลายเซสชันอยู่บ้าง

3. VWAP แตกต่างจากค่าเฉลี่ยเคลื่อนที่อย่างไร?

VWAP ให้น้ำหนักราคาตามปริมาณการซื้อขาย ในขณะที่ค่าเฉลี่ยเคลื่อนที่ให้น้ำหนักราคาทั้งหมดเท่ากันตามเวลา

4. สามารถใช้ VWAP ในตลาดคริปโตได้ไหม?

ใช่, VWAP ใช้ได้กับทุกตลาดที่สามารถซื้อขายได้ที่มีข้อมูลปริมาณและราคา รวมถึงหุ้น คริปโต และฟิวเจอร์ส

5. VWAP แทนที่ตัวชี้วัดอื่นๆ หรือไม่?

ไม่ แต่มันทำงานได้ดีที่สุดร่วมกับตัวชี้วัดแนวโน้มและโมเมนตัม

6. ทำไมสถาบันจึงสนใจ VWAP?

นี่คือมาตรฐานการดำเนินการหลัก การเทรดที่ดีกว่า VWAP มักสื่อถึงการดำเนินการคำสั่งอย่างมีประสิทธิภาพด้วยผลกระทบต่อตลาดน้อยที่สุด

ข้อจำกัดความรับผิด

เนื้อหานี้มีจุดประสงค์เพื่อข้อมูลเท่านั้น และไม่ถือเป็นคำแนะนำทางการเงินหรือการลงทุน การซื้อขายมีความเสี่ยง โปรดทำการวิจัยด้วยตัวเอง (DYOR)

คำปฏิเสธความรับผิดชอบ: หน้านี้แปลโดยใช้เทคโนโลยี AI (ขับเคลื่อนโดย GPT) เพื่อความสะดวกของคุณ สำหรับข้อมูลที่ถูกต้องที่สุด โปรดดูต้นฉบับภาษาอังกฤษ