รายงานสัปดาห์ของ KuCoin Ventures: การถอดรหัสการแยกตัวของหุ้นที่ Strategy ชื่นชอบและการเบี่ยงเบนของสภาพคล่องภายใต้การปรับราคาอัตราดอกเบี้ยระดับมหภาค

2026/06/23 10:55:00

1. สรุปตลาดรายสัปดาห์

วงจรทุนของกลยุทธ์เผชิญการทดสอบความเครียด: การต่อสู้แบบ Long-Short และการแยกตัวของตลาดที่อยู่เบื้องหลังการเดพีกของ STRC

เมื่อเร็วๆ นี้ เครื่องมือการระดมทุนหลักของ Strategy (MSTR) คือหุ้นบุริมสิทธิ์ Stretch (STRC) กำลังเผชิญกับการทดสอบราคาตลาดอย่างรุนแรง

โดยการออกแบบ STRC เป็นหุ้น ưu đãิที่สร้างรายได้ และมีเป้าหมายในการเทรดระยะยาวรอบมูลค่าหน้าตั๋ว $100 กลไกของมันมีเป้าหมายเพื่อคงราคาใกล้เคียงกับมูลค่าหน้าตั๋ว โดยการปรับอัตราเงินปันผลแบบไดนามิก อัตราเงินปันผลที่แท้จริงเคยสูงถึงประมาณ 12.9% ซึ่งทำให้มันมีความน่าดึงดูดสูงในตลาด อย่างไรก็ตาม ในช่วงไม่กี่สัปดาห์ที่ผ่านมา ระดับการยึดมั่นนี้เริ่มคลายตัว STRC แรกๆ ร่วงลงเหลือประมาณ $89 แล้วลดลงต่อเนื่องภายในวันจนถึง $85 และแม้แต่ตกลงต่ำกว่า $83 ชั่วคราว ซึ่งเบี่ยงเบนไปจากมูลค่าหน้าตั๋ว $100 ที่ควรมี

แหล่งข้อมูล: TradingView

การที่ STRC หลุดจากค่าคงที่มีผลกระทบโดยตรงต่อกลยุทธ์: วงจรการจัดหาทุนของมันเริ่มชะลอตัวลง ในอดีต ตราบใดที่ STRC ซื้อขายใกล้หรือสูงกว่ามูลค่าหน้าตั๋ว $100 Strategy สามารถดำเนินการขาย STRC ผ่านการเสนอขายตามตลาด (ATM) และใช้เงินที่ระดมได้ซื้อ Bitcoin แกนหลักของกลไกนี้เรียบง่าย: ตลาดยินดีซื้อหุ้น ưu đãิที่ให้ผลตอบแทนสูงในราคาใกล้เคียงมูลค่าหน้าตั๋ว และหลังจากได้รับเงินสด Strategy จะดำเนินการสะสม BTC ต่อไป ซึ่งยิ่งเสริมความเชื่อว่า “ซื้อสำรอง Bitcoin อย่างต่อเนื่อง”

ความกังวลหลักของตลาดคือแรงกดดันด้านกระแสเงินสดของ Strategy อัตราจ่ายเงินปันผลของ STRC จะถูกปรับแบบไดนามิกตามราคา Market ยิ่งราคาอ่อนแอเท่าใด ผลตอบแทนที่ตลาดต้องการก็ยิ่งสูงขึ้น ปัจจุบัน อัตราจ่ายเงินปันผลตามนามธรรมของ STRC เพิ่มขึ้นเป็น 11.5% และตลาดกำลังหารือว่าอาจเพิ่มขึ้นอีกเป็นประมาณ 11.75% หรือ 12% ในอนาคต สำหรับนักลงทุน นี่หมายถึงผลตอบแทนที่สูงขึ้น แต่สำหรับ Strategy นี่หมายถึงภาระการจ่ายเงินสดที่หนักขึ้น

สิ่งที่ทำให้ตลาดอ่อนไหวมากขึ้นในช่วงนี้คือ Strategy ซึ่งเคยประกาศว่า “ไม่เคยขาย Bitcoin” ได้ขาย Bitcoin จำนวน 32 บิตคอยน์เป็นครั้งแรกเมื่อปลายเดือนพฤษภาคมปีนี้ เพื่อระดมทุนประมาณ 2.5 ล้านดอลลาร์สหรัฐเพื่อจ่ายเงินปันผลหุ้น ưu tiên ดังนั้น ความกังวลเพิ่มเติมของตลาดคือ หากสภาพแวดล้อมการระดมทุนยังคงตึงตัวและแรงกดดันในการจ่ายเงินปันผลหุ้น ưu tiênยังคงเพิ่มขึ้น Strategy อาจถูกบังคับให้ขาย Bitcoin เพิ่มเติม ซึ่งอาจทำให้ราคา Bitcoin ลดลงอีก และอาจกลายเป็นวัฏจักรการล่มสลาย

แม้จะเป็นเช่นนั้น โมเดลการระดมทุนของกลยุทธ์ไม่ได้อิงเพียง STRC เท่านั้น พรีเมียมหุ้นสามัญ พันธบัตรแปลงสภาพ เงินสำรอง และเครื่องมือหุ้นที่มีสิทธิพิเศษอื่นๆ ต่างช่วยสนับสนุนโครงสร้างการระดมทุนนี้ร่วมกัน ปัญหาคือช่องทางเหล่านี้มีความสัมพันธ์กันอย่างสูง การลดลงของ Bitcoin จะทำให้มูลค่าสินทรัพย์สุทธิลดลง; การลดลงของราคาหุ้นของ MSTR จะอ่อนแอความสามารถในการระดมทุนผ่านหุ้นสามัญ; STRC ที่ต่ำกว่ามูลค่าหน้าตั๋วจะเพิ่มต้นทุนการระดมทุนของหุ้นที่มีสิทธิพิเศษ; และเมื่อเงินสำรองถูกใช้เพื่อซื้อคืนหนี้หรือจ่ายเงินปันผล ความปลอดภัยจะลดลง

อย่างไรก็ตาม มีคำอธิบายอีกประการหนึ่งในตลาด: การลดลงของ STRC ในรอบนี้อาจมีลักษณะชัดเจนของกระแสการชำระบัญชีด้วยเลเวอเรจ ในช่วงไม่กี่เดือนที่ผ่านมา STRC รักษาช่วงราคาที่แคบระหว่าง $97 ถึง $100 เป็นเวลานาน ทำให้นักลงทุนบางคนเกิดความรู้สึกว่ามันเป็นผลิตภัณฑ์การจัดการความมั่งคั่งที่ “มีความผันผวนต่ำ แต่ให้ผลตอบแทนสูง” เพื่อเพิ่มผลตอบแทน บางส่วนของทุนอาจใช้เลเวอเรจสูงมากกับสินทรัพย์ที่ดูเหมือนมีความเสถียรนี้ ตราบใดที่ราคาอยู่ในระดับคงที่ การเทรดนี้รู้สึกสบายมาก แต่เมื่อราคาตกลงต่ำกว่าช่วงที่เสถียร โครงสร้างเลเวอเรจจะกลับมากระทบอย่างรวดเร็ว

ในสถานการณ์การแยกตัวจากค่าคงที่ในปัจจุบัน การวิเคราะห์ตลาดชี้ให้เห็นว่า Strategy มีเครื่องมือที่หลากหลายซึ่งสามารถใช้รับมือกับการทดสอบความเครียดครั้งนี้และไม่ได้ไร้ความสามารถโดยสิ้นเชิง:

-

การปรับอัตราเงินปันผลเพื่อดึงดูดทุน: บริษัทอาจเพิ่มอัตราเงินปันผลอีกในช่วงถัดไป (เช่น วันที่ 30 มิถุนายน) — ความคาดหวังของตลาดชี้ว่าอาจเพิ่มเป็น 11.75% หรือแม้แต่ 12% — เพื่อเพิ่มผลตอบแทนที่แท้จริงของ STRC การกระทำนี้จะดึงดูดกองทุนจัดสรรระยะยาวที่ซื้อในช่วงราคาตก ซึ่งจะสร้างการรองรับราคาสำหรับ STRC

-

การซื้อคืนตลาดและการทำกำไรจากความต่างราคา: เนื่องจากหุ้นสามัญของ MSTR ยังคงซื้อขายด้วยพรีเมียมเหนือมูลค่าสินทรัพย์สุทธิ กลยุทธ์อาจเลือกออกหุ้นสามัญใหม่หรือระดมทุนผ่านหนี้แบบดั้งเดิมเพื่อซื้อคืน STRC ในราคาส่วนลดบนตลาดรอง เมื่อราคาฟื้นตัวกลับไปใกล้ระดับ $100 ในอนาคต สามารถออกใหม่ได้ และผลต่างสามารถใช้สะสม Bitcoin เพิ่มเติมโดยตรง สร้างผลกระทบเชิงบวกต่อผู้ถือหุ้นสามัญ จะมีทุนจากการทำกำไรจากความต่างราคาเข้ามาอีกหรือไม่? หากส่วนลดของ STRC มีความลึกเพียงพอ แต่ตลาดเชื่อว่าราคาจะกลับคืนสู่มูลค่าหน้าตั๋ว ทุนจากการทำกำไรจากความต่างราคาอาจกลายเป็นแรงผลักดันสำคัญในการฟื้นฟูราคา

-

การลดความเสี่ยงในระดับเงื่อนไข: ตามการออกแบบของเงื่อนไขของ STRC กลยุทธ์ได้รับอนุญาตให้ค่อยๆ ลดอัตราปันผลเพื่อบรรเทาแรงกดดันด้านกระแสเงินสดในสถานการณ์ที่ไม่เอื้ออำนวยอย่างรุนแรง

ความผันผวนของราคา STRC ยังช่วยเสริมความเข้าใจให้กับตลาดมากขึ้น: ไม่ควรมองว่าเป็นเพียงทางเลือกแทนหนี้ระยะสั้นที่ให้ผลตอบแทนสูง ไม่ต้องพูดถึงการเป็น “Stablecoin” อีกต่อไป STRC ใกล้เคียงกับผลิตภัณฑ์เครดิตดิจิทัลที่มีเงื่อนไขซับซ้อน ซึ่งเชื่อมโยงกับตัวแปรสี่ประการ: ความสามารถในการระดมทุนของกลยุทธ์ พรีเมียมของ MSTR เมื่อเทียบกับมูลค่าสินทรัพย์สุทธิของ Bitcoin ราคาของ Bitcoin และความเชื่อมั่นของตลาดในเรื่องราวของ Saylor เมื่อมีแรงหนุน STRC สามารถทำหน้าที่เป็นเครื่องมือระดมทุนที่มีประสิทธิภาพสำหรับกลยุทธ์ในการสะสม Bitcoin ในขณะที่เมื่อเผชิญกับแรงต้าน มันจะยิ่งเพิ่มแรงกดดันภายในโครงสร้างทุน

ในอนาคตเกี่ยวกับกลยุทธ์ มีตัวแปรสำคัญสี่ประการที่ควรให้ความสนใจ: ว่า STRC จะกลับมาอยู่ใกล้ระดับ $100 หรือไม่; ว่าบริษัทจะยังคงขาย Bitcoin ต่อไปหรือไม่; ระยะเวลาที่เงินสำรองสามารถครอบคลุมการจ่ายเงินปันผลสำหรับหุ้น ưu tiênและหนี้สิน; และว่าหุ้นสามัญของ MSTR จะสามารถรักษาพรีเมียมเมื่อเทียบกับมูลค่าสินทรัพย์สุทธิของ Bitcoin ได้หรือไม่

หากตัวแปรเหล่านี้ค่อยๆ ฟื้นตัว เหตุการณ์ปัจจุบันนี้จะดูเหมือนการทดสอบความเครียดหลังจากคลื่นการชำระบัญชีเลเวอเรจ; แต่หากยังคงแย่ลง ตลาดจะทบทวนความยั่งยืนของวงจรทุนทั้งหมดของกลยุทธ์

2. สัญญาณตลาดที่เลือกประจำสัปดาห์

การเจรจาสหรัฐ–อิหร่านช่วยลดพรีเมียมความเสี่ยง การเปิดตัวอย่างเข้มงวดของเฟดทำให้เส้นทางอัตราดอกเบี้ยปรับตัวใหม่ และตลาด AI กับคริปโตแยกทางกัน

สัปดาห์ที่แล้ว ตัวแปรหลักสำหรับตลาดโลกคือการเปลี่ยนแปลงความตึงเครียดระหว่างสหรัฐฯ-อิหร่านจากแนวคิด “สงครามและช็อกพลังงาน” สู่กรอบการเจรจาหยุดยิงและนิวเคลียร์ และสัญญาณต่อต้านเงินเฟ้อที่แข็งแกร่งขึ้นจากประชุมเดือนมิถุนายนของเฟดภายใต้ประธานคนใหม่ เควิน วอร์ช ในช่วงต้นสัปดาห์ที่แล้ว ความคาดหวังเกี่ยวกับข้อตกลงสันติภาพระหว่างสหรัฐฯ-อิหร่านและการเปิดใหม่ของช่องแคบฮอร์มุซ ทำให้ตลาดปรับลดความเสี่ยงจากการหยุดชะงักของอุปทานพลังงานอย่างรวดเร็ว ส่งผลให้ราคาน้ำมันลดลงและสินทรัพย์ที่มีความเสี่ยงฟื้นตัว อย่างไรก็ตาม หลังจาก FOMC คงอัตราดอกเบี้ยไม่เปลี่ยนแปลงในช่วงกลางสัปดาห์ที่แล้ว แผนจุดและรูปแบบการสื่อสารของวอร์ช ทำให้ตลาดปรับราคาความเสี่ยงการขึ้นอัตราดอกเบี้ยในระยะกลางถึงระยะยาวอีกครั้ง จนถึงสิ้นสุดสัปดาห์ที่แล้ว แม้ว่าการเจรจาสหรัฐฯ-อิหร่านจะมีความคืบหน้าบางส่วนภายใต้การไกล่เกลี่ยของกาตาร์และปากีสถาน โดยทุกฝ่ายตกลงที่จะทำงานเพื่อให้บรรลุข้อตกลงสุดท้ายภายใน 60 วัน แต่กระบวนการยังคงเผชิญกับอุปสรรคซ้ำๆ รวมถึงคำพูดขู่เข็ญจากทรัมป์และการเดินออกชั่วคราวของตัวแทนอิหร่าน สิ่งนี้บ่งชี้ว่าความเสี่ยงทางภูมิรัฐศาสตร์ยังไม่หายไปอย่างสมบูรณ์ แต่ได้เปลี่ยนจากช็อกสงครามทันที เป็นแหล่งความไม่แน่นอนในการเจรจาในระยะยาว

การเปลี่ยนแปลงนี้ถูกสะท้อนครั้งแรกในพลังงาน ทองคำ และดอลลาร์สหรัฐ ตามความคาดหวังของข้อตกลงระหว่างสหรัฐกับอิหร่าน ราคาน้ำมันลดลงอย่างรุนแรงจากระดับสูงก่อนหน้าเมื่อสัปดาห์ที่แล้ว น้ำมันดิบ WTI ร่วงลงประมาณ 10.6% ในช่วงสัปดาห์ไปอยู่ในช่วง 75–76 ดอลลาร์สหรัฐต่อบาร์เรล ในขณะที่น้ำมันดิบ Brent ลดลงเหลือประมาณ 80 ดอลลาร์สหรัฐต่อบาร์เรล ราคาน้ำมันที่ต่ำลงช่วยบรรเทาแรงกดดันด้านเงินเฟ้อด้านพลังงานในระยะสั้น และเปิดช่องทางให้กับสินทรัพย์เสี่ยงฟื้นตัว อย่างไรก็ตาม จนถึงสิ้นสุดสัปดาห์ที่แล้ว ความไม่แน่นอนเกี่ยวกับช่องแคบฮอร์มุซยังไม่ได้รับการแก้ไขอย่างสมบูรณ์ ซึ่งบ่งชี้ว่าพรีเมียมความเสี่ยงด้านพลังงานยังไม่ได้หายไปอย่างสมบูรณ์ ในตลาดทองคำ ความต้องการ作为ที่หลบภัยเล็กน้อยลดลง ในขณะที่ดอลลาร์สหรัฐแข็งค่าขึ้นและผลตอบแทนพันธบัตรรัฐบาลสหรัฐสูงขึ้น ทำให้ความน่าสนใจของสินทรัพย์ที่ไม่ให้ผลตอบแทนลดลง ส่งผลให้ทองคำร่วงลงประมาณ 1% ในสัปดาห์ที่แล้ว โดยรวมแล้ว ตลาดสินค้าโภคภัณฑ์ไม่ได้แค่กลับมาสู่ความชอบเสี่ยงอีกครั้ง แต่กำลังปรับสมดุลระหว่างพรีเมียมสงครามที่จางหายลงกับการประเมินใหม่ของอัตราดอกเบี้ยนโยบาย

ดอลลาร์สหรัฐที่แข็งแกร่งขึ้นและผลตอบแทนพันธบัตรรัฐบาลที่สูงขึ้นได้ก่อให้เกิดธีมตลาดสำคัญอีกประการหนึ่งในสัปดาห์ที่ผ่านมา คณะกรรมการตลาดเปิดของเฟด (FOMC) ยังคงช่วงอัตราเป้าหมายไว้ที่ 3.50%–3.75% ตามที่ตลาดคาดการณ์ไว้ อย่างไรก็ตาม ประธานเฟดคนใหม่ วอร์ช ได้ลดการให้คำแนะนำเชิงอนาคตอย่างตั้งใจ ไม่ได้ส่งโปรเจกชัน dot-plot ของตนเอง และประกาศจัดตั้งกลุ่มงานปฏิรูปหลายชุด ซึ่งเพิ่มความไม่แน่นอนเกี่ยวกับการสื่อสารและเส้นทางนโยบายในอนาคตของเฟด แผนภาพ dot-plot แสดงว่าการคาดการณ์ค่ามัธยฐานของอัตราในปี 2026 สอดคล้องกับการขึ้นอัตราหนึ่งครั้ง ในขณะที่ผู้กำหนดนโยบายยังคงมีความเห็นแตกแยกอย่างชัดเจน: บางเจ้าหน้าที่สนับสนุนการขึ้นอัตราในปีนี้ ในขณะที่บางคนชอบคงอัตราไว้หรือแม้แต่ลดอัตรา ผลลัพธ์คือ การอภิปรายในตลาดได้เปลี่ยนจาก “จะมีการลดอัตราในระยะใกล้หรือไม่” เป็น “การขึ้นอัตราเพื่อป้องกันอาจพัฒนาเป็นวัฏจักรการเข้มงวดอย่างยั่งยืนหรือไม่” ในแง่ของสินทรัพย์เสี่ยง แม้ว่าราคาน้ำมันที่ลดลงจะช่วยบรรเทาแรงกดดันด้านเงินเฟ้อในระยะสั้น แต่การประชุมครั้งแรกของวอร์ชได้เสริมแรงให้ตลาดประเมินอัตราที่จะอยู่ในระดับสูงนานขึ้น และอาจมีการปรับเพิ่มเส้นทางอัตราในระยะไกล

ในตลาดหุ้น หุ้นสหรัฐฟื้นตัวอย่างกว้างขวางในสัปดาห์ที่แล้ว แต่กำไรกระจุกตัวอยู่ในภาคปัญญาประดิษฐ์ เซมิคอนดักเตอร์ และภาคการเติบโตสูงที่เลือกสรร พร้อมความแตกต่างภายในตลาดอย่างชัดเจน ได้รับการหนุนจากความเชื่อมั่นเกี่ยวกับข้อตกลงระหว่างสหรัฐกับอิหร่าน ดัชนีหลักพุ่งขึ้นอย่างแข็งแกร่งในวันจันทร์ที่ผ่านมา โดย Nasdaq เพิ่มขึ้นมากกว่า 3% และ S&P 500 เพิ่มขึ้นประมาณ 1.7% จากนั้นตลาดถดถอยและเคลื่อนไหวแบบทรงตัวรอบการประชุม FOMC ในระดับรายสัปดาห์ Nasdaq เพิ่มขึ้นประมาณ 2.4% ในขณะที่ S&P 500 และ Dow ก็เพิ่มขึ้นใกล้เคียงกับ 1% อย่างไรก็ตาม การเติบโตนี้ถูกขับเคลื่อนหลักโดยหุ้นชิป โครงสร้างพื้นฐานด้านปัญญาประดิษฐ์ ชีวเภสัชกรรม และหุ้นการเติบโตที่แข็งแกร่งเพียงไม่กี่ตัว กล่าวอีกนัยหนึ่ง หุ้นสหรัฐไม่ได้กลับเข้าสู่ระยะการขยายตัวของความต้องการความเสี่ยงอย่างกว้างขวาง แต่กลับฟื้นตัวบางส่วนจากช็อกทางภูมิรัฐศาสตร์และแรงกดดันอัตราดอกเบี้ยก่อนหน้านี้ ในขณะที่นักลงทุนยังคงคัดกรองการดำเนินงานด้านปัญญาประดิษฐ์ ความยืดหยุ่นของเส้นทางอัตราดอกเบี้ยหลัง FOMC และความยั่งยืนของการประเมินมูลค่า

ตลาดญี่ปุ่นและเกาหลีใต้ยังสะท้อนถึงการอยู่ร่วมกันระหว่างความแข็งแกร่งของห่วงโซ่อุปทาน AI กับแรงกดดันทางมหภาค ในญี่ปุ่น ความคาดหวังด้านการลงทุนใน AI และเซมิคอนดักเตอร์ยังคงให้การสนับสนุน โดยดัชนีนิกเกอิ 225 ยังคงอยู่ในช่วงการปรับตัวที่ระดับสูงเมื่อสัปดาห์ที่แล้ว เนื่องจากทุนยังคงตามหาอุปกรณ์เซมิคอนดักเตอร์ของญี่ปุ่น อัตโนมัติทางอุตสาหกรรม และการสัมผัสกับห่วงโซ่อุปทานที่เกี่ยวข้องกับ AI อย่างไรก็ตาม ค่าเงินเยนที่อ่อนค่าลง และความคาดหวังเกี่ยวกับการขึ้นอัตราดอกเบี้ยของธนาคารญี่ปุ่น ยังทำให้ตลาดไวต่อการประเมินมูลค่าและการไหลเวียนของทุนต่างประเทศมากขึ้น ในเกาหลีใต้ ดัชนีโคสเปียยังคงอยู่ใกล้ระดับสูงหลังจากผ่านช่วงผันผวนครั้งใหญ่ก่อนหน้านี้ โดยเซมิคอนดักเตอร์และชิปหน่วยความจำยังคงเป็นปัจจัยสนับสนุนหลัก อย่างไรก็ตาม ค่าเงินวอนที่อ่อนค่าลง การไหลเวียนของทุนต่างประเทศ และการหมุนเวียนปัจจัยเทคโนโลยีระดับโลกอาจยังคงเพิ่มความผันผวนในระยะสั้น โดยรวมแล้ว เหตุผลเชิงอุตสาหกรรมเบื้องหลังตลาดญี่ปุ่นและเกาหลีใต้ยังไม่ได้รับความเสียหาย แต่สภาพแวดล้อมการซื้อขายได้เปลี่ยนจากแนวโน้มขาขึ้นแบบง่ายของห่วงโซ่อุปทาน AI เป็นระยะการปรับตัวในระดับสูงที่ไวต่ออัตราแลกเปลี่ยน อัตราดอกเบี้ย และพฤติกรรมของนักลงทุนต่างประเทศมากขึ้น

ในตลาดคริปโต BTC ไม่ได้รับประโยชน์อย่างมีนัยสำคัญจากการฟื้นตัวของหุ้นเทคโนโลยีของสหรัฐฯ เมื่อสัปดาห์ที่แล้ว แทนที่จะเป็นเช่นนั้น มันยังคงอยู่ภายใต้แรงกดดันจากกระแสเงินออกจากรายการ ETF แรงกดดันจากอัตราดอกเบี้ยระดับมหภาค และสภาพคล่องในวงจรคริปโตที่ค่อนข้างอ่อนแอ

BTC ซื้อขายอยู่ในช่วง 62,000–65,000 ดอลลาร์สหรัฐในสัปดาห์ที่ผ่านมา และลดลงประมาณ 4% ในสัปดาห์นี้ ซึ่งทำผลงานต่ำกว่า Nasdaq และสินทรัพย์ที่เกี่ยวข้องกับ AI บางตัว ETH ยังคงอยู่รอบระดับ 1,700 ดอลลาร์สหรัฐ โดยมีแรงฟื้นตัวที่จำกัดเช่นกัน BTC ยังคงมีคุณสมบัติในการจัดสรรโดยสถาบัน แต่ในสภาพแวดล้อมที่กระแส ETF ยังไม่กลับมาสู่การไหลเข้าอย่างต่อเนื่อง ปริมาณ Stablecoin เพิ่งเริ่มเสถียรขึ้นเล็กน้อย และเส้นทางอัตราในระยะไกลได้รับการปรับราคาสูงขึ้น จึงมีแนวโน้มที่จะทำหน้าที่เป็นสินทรัพย์เสี่ยงแบบไฮ-เบต้าในระยะสั้นมากกว่าสินทรัพย์ปลอดภัยที่เป็นอิสระ

ควรสังเกตว่าแรงกดดันต่อสินทรัพย์คริปโตขนาดใหญ่ไม่ได้หมายความว่าสินทรัพย์คริปโตทั้งหมดเคลื่อนไหวลงในอัตราเดียวกัน HYPE ยังคงแข็งแกร่งอย่างเด่นชัดกว่า BTC และ ETH ในสัปดาห์ที่ผ่านมา ได้รับการหนุนจากกิจกรรมการซื้อขายของ Hyperliquid รายได้จากโปรโตคอล และความสนใจต่อตลาดที่ต่อเนื่อง ในทางตรงกันข้าม BNB ไม่ได้สร้างแนวโน้มที่ชัดเจนเป็นของตนเอง และส่วนใหญ่เคลื่อนไหวไปในทิศทางเดียวกับตลาดโดยรวม ดังนั้น ตลาดคริปโตในปัจจุบันจึงควรอธิบายว่า “สินทรัพย์หลักยังคงถูกจำกัดโดยกระแส ETF และเงื่อนไขการระดมทุนแบบมหภาค ในขณะที่สินทรัพย์จำนวนน้อยที่มีรายได้ การเติบโตของปริมาณการซื้อขาย หรือตัวเร่งปฏิกิริยาจากระบบนิเวศ ยังคงรักษาความแข็งแกร่งในระดับท้องถิ่น” มากกว่าการฟื้นตัวอย่างกว้างขวางของความต้องการความเสี่ยงด้านคริปโตโดยรวม

แหล่งข้อมูล: SoSoValue

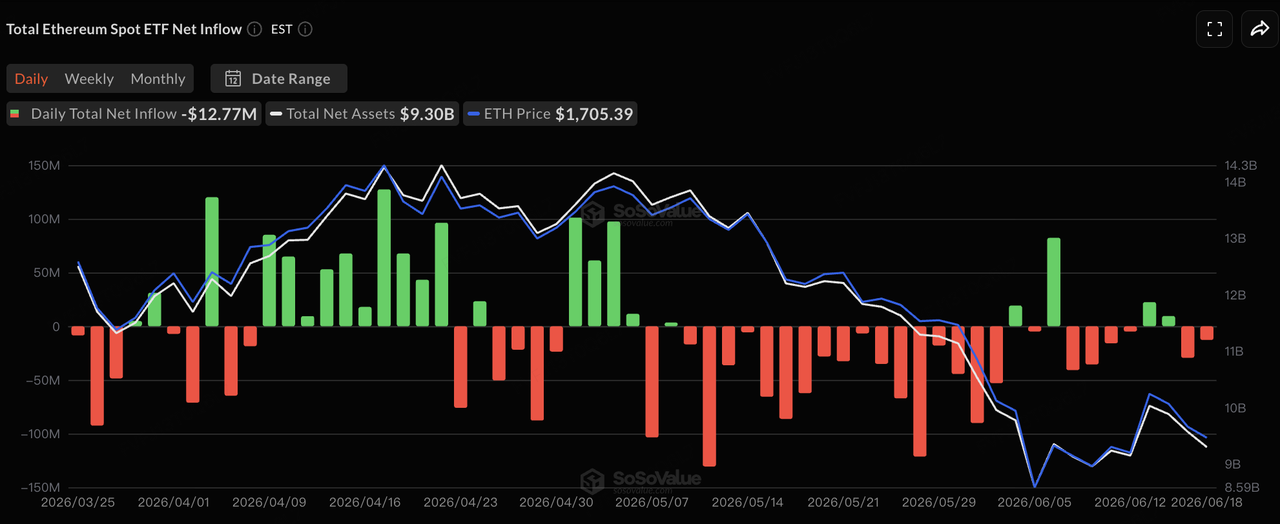

ในแง่ของการไหลเวียนของ ETF ตามข้อมูลจาก SoSoValue การไหลเวียนของ ETF แบบสปอต BTC ของสหรัฐฯ ยังคงอ่อนแอในสัปดาห์ที่ผ่านมา ในขณะที่การไหลเวียนของ ETF ETH ใกล้เคียงกับระดับเป็นกลาง ตามข้อมูลวันทำการที่เปิดเผย BTC ETF มีการไหลออกสุทธิประมาณ 64.09 ล้านดอลลาร์สหรัฐในวันที่ 15 มิถุนายน มีการไหลเข้าสุทธิเล็กน้อยประมาณ 10.06 ล้านดอลลาร์สหรัฐในวันที่ 16 มิถุนายน และมีการไหลออกสุทธิประมาณ 82.16 ล้านดอลลาร์สหรัฐและ 90.66 ล้านดอลลาร์สหรัฐในวันที่ 17 และ 18 มิถุนายน ตามลำดับ เนื่องจากตลาดสหรัฐฯ ปิดทำการในวันที่ 19 มิถุนายนเนื่องจากวันจูเนียธ ธุรกรรม BTC ETF มีการไหลออกสุทธิประมาณ 230 ล้านดอลลาร์สหรัฐในระดับรายสัปดาห์ สิ่งนี้บ่งชี้ว่าแรงขายได้ลดลงเมื่อเทียบกับการไหลออกจำนวนมากในสัปดาห์ก่อนหน้า แต่ทุนสถาบันยังไม่ได้กลับมาซื้ออย่างต่อเนื่อง

สำหรับ ETF ของ ETH ในวันที่ 15 และ 16 มิถุนายน ยังคงมีการไหลเข้าสุทธิเล็กน้อย แต่การไหลเวียนกลับมาเป็นลบอีกครั้งตั้งแต่วันที่ 17 ถึง 18 มิถุนายน ทำให้สัปดาห์นี้อยู่ในระดับการไหลออกสุทธิเล็กน้อย โดยรวมแล้ว ETF ของ BTC และ ETH ยังคงเป็นช่องทางหลักของสถาบันในการเข้าถึงสินทรัพย์คริปโต แต่เงื่อนไขการไหลเวียนระยะขอบยังไม่กลับสู่ระยะการไหลเข้าที่แข็งแกร่ง เมื่อเทียบกับช่วงก่อนหน้าที่มีการไหลออกจำนวนมากต่อเนื่อง แรงกดดันจาก ETF ลดลงในสัปดาห์ที่ผ่านมา อย่างไรก็ตาม เมื่อเทียบกับการหมุนเวียนทุนใหม่เข้าสู่หุ้น AI และเซมิคอนดักเตอร์ของสหรัฐฯ ETF คริปโตยังไม่แสดงผลกระทบดึงดูดทุนที่ชัดเจน ในระยะสั้น การฟื้นตัวของ BTC จะยังคงขึ้นอยู่กับว่าการซื้อผ่าน ETF จะกลับมาสม่ำเสมอหรือไม่ การจัดหา Stablecoin จะกลับมาขยายตัวหรือไม่ และแรงกดดันจากอัตราดอกเบี้ยระดับมหภาคจะลดลงหรือไม่

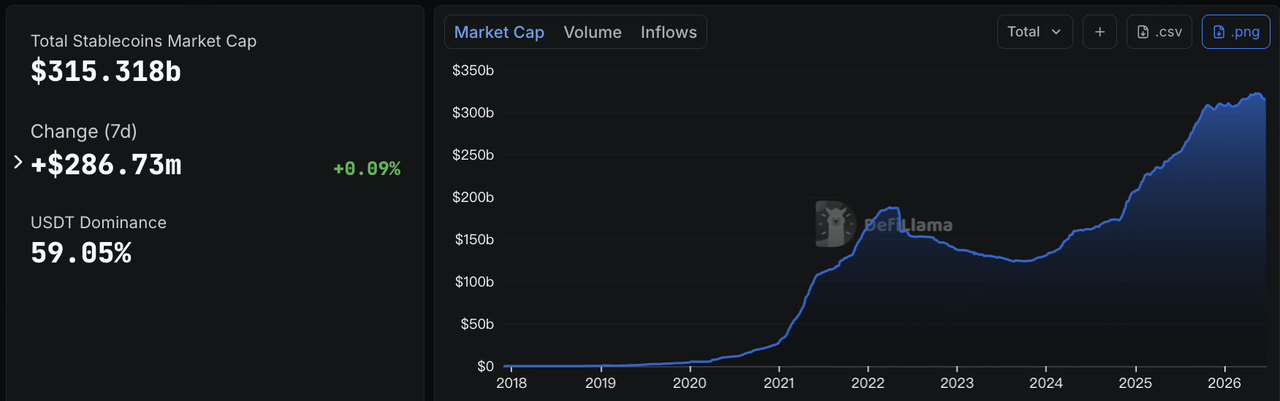

แหล่งข้อมูล: DeFiLlama

สำหรับ Stablecoin ข้อมูลจาก DeFiLlama แสดงว่า ณ วันที่ 22 มิถุนายน มูลค่าตลาดรวมของ Stablecoin อยู่ที่ประมาณ 315.3 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นประมาณ 287 ล้านดอลลาร์สหรัฐในช่วงเจ็ดวัน หรือประมาณ 0.09% ส่วนแบ่งตลาดของ USDT อยู่ที่ประมาณ 59.05% ต่างจากช่วงสัปดาห์ก่อนหน้าที่มีการหดตัวชัดเจนของปริมาณ Stablecoin liquidity ดอลลาร์บนโซ่ได้รับการปรับตัวให้คงที่ในสัปดาห์ที่ผ่านมา อย่างไรก็ตาม การเติบโตเพิ่มเติมยังคงอ่อนแอ ซึ่งบ่งชี้ว่าทุนบนโซ่ไม่ได้ถอนออกอย่างรุนแรงต่อเนื่อง แต่ยังไม่ได้สร้างการเปิดรับความเสี่ยงใหม่อย่างมีนัยสำคัญ

ในเชิงโครงสร้าง USDT ลดลงเล็กน้อยประมาณ 0.12% ในช่วงเจ็ดวัน ในขณะที่ USDC เพิ่มขึ้นเล็กน้อยประมาณ 0.06% ซึ่งบ่งชี้ว่าสภาพคล่องสำหรับการซื้อขายและการชำระเงินแบบหลักยังคงมีความเสถียรโดยรวม USDS ลดลงประมาณ 3.47% ในช่วงเจ็ดวัน ยังคงรูปแบบที่ Stablecoin ที่เน้นระบบนิเวศมักจะหดตัวได้ง่ายกว่าในช่วงสภาวะตลาดผันผวน USDT และ USDG เพิ่มขึ้นประมาณ 9.27% และ 6.74% ตามลำดับ สะท้อนถึงการขยายตัวต่อเนื่องของ Stablecoin ที่เน้นการปฏิบัติตามกฎระเบียบและเครือข่ายการกระจายแบบช่องทาง USDe มีการเคลื่อนไหวใกล้เคียงกับระดับเดิมในช่วงเจ็ดวัน บ่งชี้ว่าการขยายตัวของ Stablecoin ที่ให้ผลตอบแทนได้ชะลอตัวลง แต่ไม่มีแรงกดดันจากการแลกเปลี่ยนคืนอย่างมีนัยสำคัญ BUIDL และ USYC ยังคงเติบโตในระดับปานกลาง สะท้อนถึงความยืดหยุ่นต่อเนื่องในการจัดการเงินสดบนโซ่สำหรับสถาบันและความต้องการกองทุนตลาดเงินที่ถูกแปลงเป็นโทเค็น โดยรวมแล้ว ตลาด Stablecoin เปลี่ยนจากสัปดาห์ก่อนหน้าที่มี “การหดตัวของอุปทานรวม” เป็น “การเสถียรภาพของอุปทานรวมพร้อมการแยกตัวทางโครงสร้าง” อย่างไรก็ตาม ทุนยังคงมีแนวโน้มไปยังเครื่องมือสกุลเงินดอลลาร์ที่มีความแน่นอนสูง และยังไม่ได้ไหลกลับเข้าสู่สินทรัพย์คริปโตที่มีเบต้าสูงอย่างเต็มที่

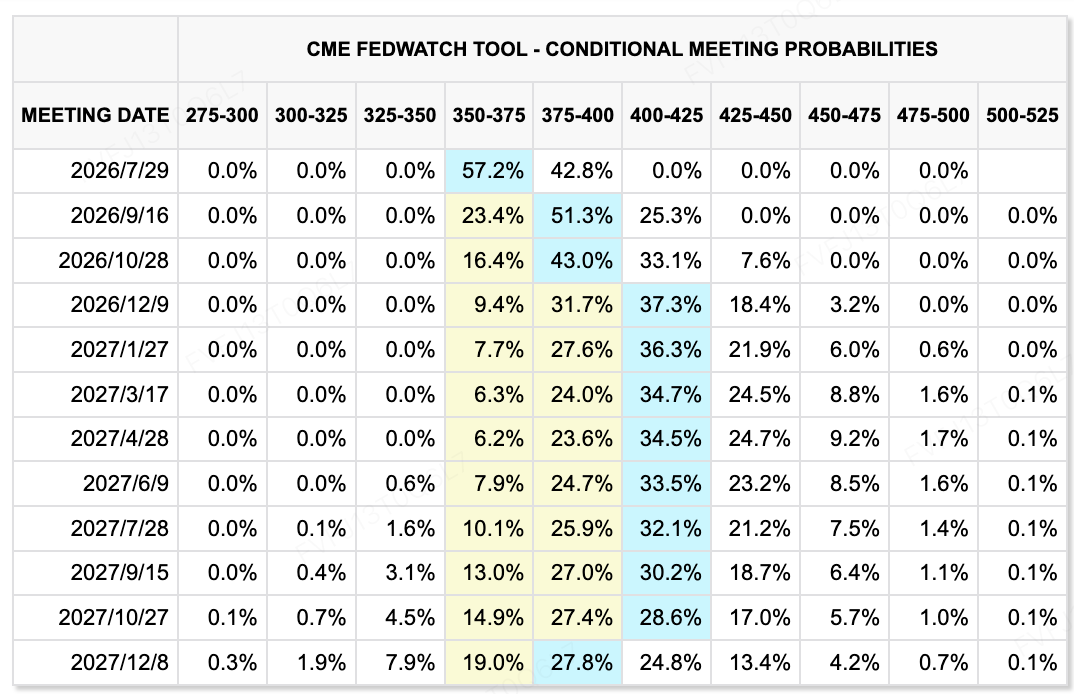

แหล่งข้อมูล: เครื่องมือ CME FedWatch

ในแง่ของความคาดหวังอัตราดอกเบี้ย เครื่องมือ CME FedWatch แสดงว่าตลาดยังคงให้ความน่าจะเป็นสูงว่าเฟดจะคงอัตราดอกเบี้ยในช่วงปัจจุบันไว้ไม่เปลี่ยนแปลงในการประชุมเดือนกรกฎาคม แต่เส้นทางอัตราในระยะไกลได้เคลื่อนตัวสูงขึ้นอย่างชัดเจน การประชุม FOMC เดือนมิถุนายนได้รักษาช่วงเป้าหมายอัตราเงินฝากของรัฐบาลกลางไว้ที่ 3.50%–3.75% ไม่เปลี่ยนแปลง แต่การคาดการณ์จากแผนภาพจุดกึ่งกลางบ่งชี้ถึงความเป็นไปได้หนึ่งครั้งในการขึ้นอัตราดอกเบี้ยในปี 2026 และมีเจ้าหน้าที่เก้าคนสนับสนุนอย่างน้อยหนึ่งครั้งในการขึ้นอัตรา ซึ่งบ่งชี้ว่าเฟดได้เปลี่ยนจากอคติในการผ่อนคลายก่อนหน้านี้ไปสู่ท่าทีต่อต้านเงินเฟ้อที่ชัดเจนยิ่งขึ้น หลังจากการประชุมนโยบายครั้งแรกของเขา วอร์ชได้ลดการให้คำแนะนำในอนาคต ไม่ส่งแผนภาพจุดของตนเอง และเน้นย้ำว่านโยบายจะขึ้นอยู่กับข้อมูลมากขึ้นและมุ่งเน้นที่ความมั่นคงของราคา ดังนั้น ตลาดจึงจำเป็นต้องปรับตัวให้เข้ากับเฟดที่ให้คำมั่นน้อยลงและนำความไม่แน่นอนทางนโยบายที่สูงขึ้นมาใช้

สำหรับสินทรัพย์เสี่ยง การเปลี่ยนแปลงสำคัญคือการเทรดการลดอัตราดอกเบี้ยยังคงยากที่จะเริ่มต้นใหม่ในระยะสั้น แม้ว่าราคาน้ำมันที่ต่ำลงและความคืบหน้าในการเจรจาระหว่างสหรัฐฯ กับอิหร่านจะช่วยลดแรงกดดันเงินเฟ้อในระยะสั้น แต่หากการลงทุนด้านปัญญาประดิษฐ์ ความยืดหยุ่นของตลาดแรงงาน และเงินเฟ้อด้านบริการยังคงหนุนแรงผลักดันทางเศรษฐกิจ ธนาคารกลางสหรัฐอาจไม่รีบเปลี่ยนทิศทางไปสู่การผ่อนคลาย ความสนใจของตลาดได้เปลี่ยนจาก “จะมีการลดอัตราดอกเบี้ยในเดือนมิถุนายนหรือไม่” เป็น “อัตราดอกเบี้ยสูงจะคงอยู่นานขึ้นหรือไม่ และการขึ้นอัตราเพื่อป้องกันอาจกลายเป็นการ收紧อย่างแท้จริงหรือไม่” ในบริบทนี้ สต็อกเทคโนโลยีและสินทรัพย์คริปโตอาจยังคงเสนอโอกาสเชิงโครงสร้าง แต่การขยายมูลค่าจะยังคงถูกจำกัดโดยผลตอบแทนระยะยาวและความไม่แน่นอนทางนโยบาย

เหตุการณ์สำคัญที่ควรติดตามในสัปดาห์นี้:

-

23 มิถุนายน: PMI ฉบับเบื้องต้นของสหรัฐฯ ในเดือนมิถุนายน ข้อมูล PMI จะช่วยให้ตลาดประเมินว่า อัตราดอกเบี้ยที่สูงและความผันผวนของราคาพลังงานเริ่มส่งผลกระทบต่อกิจกรรมทางธุรกิจหรือไม่ หากทั้งบริการและการผลิตยังคงมีความแข็งแกร่ง อาจยิ่งเสริมแนวคิดที่ว่า “เศรษฐกิจไม่อ่อนแอ และไม่มีความเร่งด่วนในการลดอัตราดอกเบี้ย”

-

24 มิถุนายน: การขายบ้านใหม่ของสหรัฐฯ ในเดือนพฤษภาคมและผลประกอบการของ FedEx ข้อมูลอสังหาริมทรัพย์จะแสดงผลกระทบของอัตราดอกเบี้ยที่สูงต่อครัวเรือนและห่วงโซ่อสังหาริมทรัพย์ ขณะที่ผลประกอบการของ FedEx จะเป็นช่องทางสำคัญในการมองเห็นการค้าทั่วโลก ความต้องการด้านโลจิสติกส์ และการถ่ายทอดต้นทุนเชื้อเพลิง

-

25 มิถุนายน: ผลประกอบการของ Micron Micron จะเป็นการทดสอบผลประกอบการที่สำคัญที่สุดในสัปดาห์นี้สำหรับห่วงโซ่ AI และเซมิคอนดักเตอร์ ตลาดจะให้ความสนใจกับ HBM ความต้องการการจัดเก็บข้อมูลในศูนย์ข้อมูล กำไร และคำแนะนำด้านค่าใช้จ่ายด้านทุน ผลลัพธ์อาจส่งผลกระทบโดยตรงต่อความรู้สึกของหุ้นฮาร์ดแวร์ AI และชิปหน่วยความจำ

-

26 มิถุนายน: การอ่านค่าสุดท้ายของ GDP ไตรมาสที่ 1 ของสหรัฐฯ คำสั่งสินค้าคงทน การยื่นขอสวัสดิการว่างงานครั้งแรก รายได้และค่าใช้จ่ายส่วนบุคคล ข้อมูลเหล่านี้จะร่วมกันทดสอบความยืดหยุ่นของเศรษฐกิจสหรัฐฯ การลงทุนของบริษัท และการเปลี่ยนแปลงเล็กน้อยในตลาดแรงงาน หลังจากสัญญาณที่เข้มงวดจาก FOMC ตลาดจะไวต่อหลักฐานใดๆ ที่บ่งชี้ถึง “การเติบโตเกินความจำเป็น” หรือ “การเติบโตที่ชะลอตัว”

-

25–26 มิถุนายน: ข้อมูลดัชนีราคาผู้บริโภคของสหรัฐฯ เดือนพฤษภาคม PCE เป็นตัวชี้วัดเงินเฟ้อที่เฟดให้ความสำคัญ หากค่า PCE หลักยังคงสูง จะเสริมความเชื่อว่าอัตราดอกเบี้ยจะอยู่ในระดับสูงนานขึ้น หากข้อมูลลดลง อาจช่วยลดความกังวลของตลาดเกี่ยวกับการขึ้นอัตราดอกเบี้ยในระยะไกลหลังจากการประชุม FOMC ครั้งแรกของ Warsh

-

ความเสี่ยงทางภูมิรัฐศาสตร์และพลังงาน: การเจรจาเชิงเทคนิคระหว่างสหรัฐฯ กับอิหร่าน และสถานการณ์ของช่องแคบฮอร์มุซ แม้ว่าการเจรจาระหว่างสหรัฐฯ กับอิหร่านจะได้ร่างแผนงาน 60 วันแล้ว แต่คำพูดขู่เข็ญของทรัมป์ การเดินออกชั่วคราวของตัวแทนอิหร่าน และมาตรการด้านความปลอดภัยรอบช่องแคบฮอร์มุซยังคงเป็นกังวลหลักของตลาด หากการเจรจาดำเนินต่อไปอย่างก้าวหน้า พรีเมียมความเสี่ยงด้านน้ำมันอาจลดลงเพิ่มเติม หากมีภัยคุกคามทางทหารหรือการรบกวนใหม่ๆ เกิดขึ้นรอบช่องแคบฮอร์มุซ ราคาพลังงานและความคาดหวังเรื่องเงินเฟ้ออาจสูงขึ้นอีกครั้ง

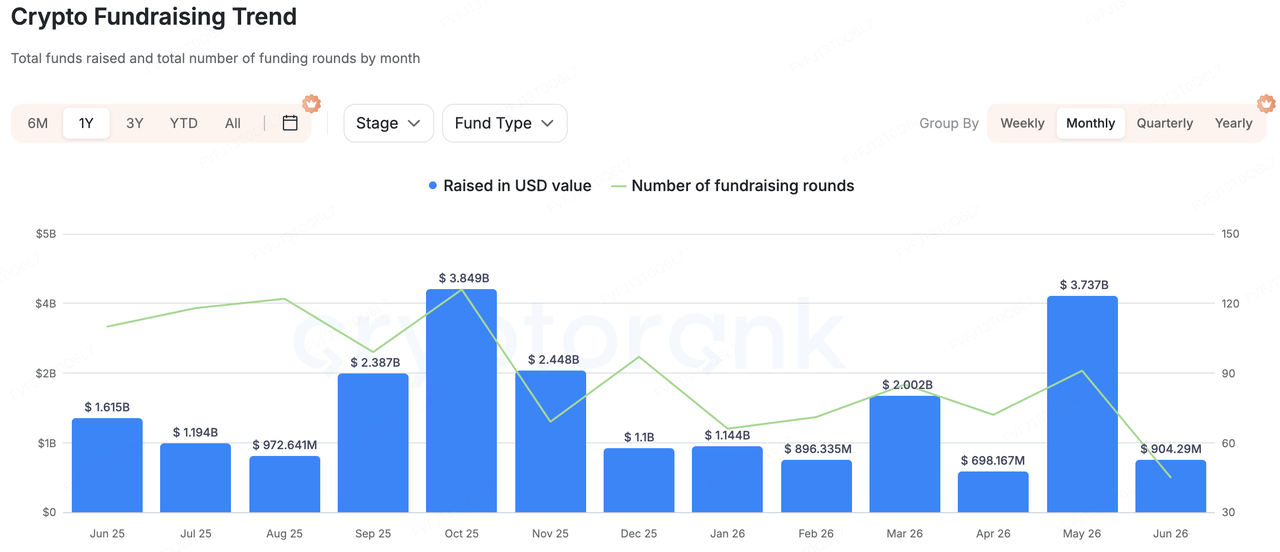

ข้อสังเกตเกี่ยวกับการระดมทุนตลาดหลัก:

แหล่งข้อมูล: CryptoRank

ตามข้อมูลสถิติที่ครอบคลุมของ CryptoRank และฐานข้อมูลการระดมทุนที่มีอยู่สาธารณะ การระดมทุนในตลาดหลักของคริปโตไม่ได้ฟื้นตัวอย่างกว้างขวางในสัปดาห์ที่ผ่านมา อย่างไรก็ตาม การจัดสรรทุนเริ่มชัดเจนขึ้น โดยการระดมทุนส่วนใหญ่กระจุกตัวอยู่ในโครงสร้างพื้นฐานทางการเงินที่เกี่ยวข้องกับ Stablecoin/เงิน Fiat การยืนยันตัวตนของผู้ใช้จริง AI และการป้องกันการฉ้อโกงโฆษณา รวมถึงการแจกจ่ายแอปพลิเคชันบนโซ่—พื้นที่ที่ใกล้เคียงกับกรณีการใช้งานทางธุรกิจจริง เมื่อเทียบกับการระดมทุนที่ขับเคลื่อนด้วยเรื่องเล่าเพียงอย่างเดียว โครงการตัวแทนในสัปดาห์ที่ผ่านมาโดยทั่วไปมีสถานการณ์ B2B หรือการชำระเงินที่ชัดเจนกว่า ซึ่งบ่งชี้ว่าทุนในตลาดหลักยังคงชอบโครงการที่อธิบายได้ สร้างรายได้ได้ และสามารถให้บริการแก่องค์กรหรือผู้ใช้จริง

ในจำนวนโครงการตัวอย่าง Range ได้ระดมทุนรอบ Series A มูลค่า 8.3 ล้านดอลลาร์สหรัฐ โดยมีนักลงทุนรวมถึง TX Ventures, SixThirty, Maven 11 Capital และ Onigiri Capital Range ถูกกำหนดให้เป็นแพลตฟอร์มการดำเนินงานแบบรวมสำหรับ Stablecoin และเงิน Fiat สำหรับองค์กร ครอบคลุมความต้องการด้านการจัดการคลังสินค้า การควบคุมความเสี่ยง และการปฏิบัติตามกฎระเบียบ เหตุผลในการลงทุนในโครงการประเภทนี้คือ Stablecoin กำลังเข้าสู่การชำระเงินในภาคธุรกิจ การตั้งบัญชีข้ามพรมแดน และการจัดการคลังสินค้า สิ่งที่องค์กรต้องการจริงๆ ไม่ใช่เพียงการออกหรือการเข้าถึงวอลเล็ต แต่เป็นชั้นการควบคุม การปฏิบัติตามกฎระเบียบ และการดำเนินงานที่เชื่อมต่อ Stablecoin กับบัญชีการเงินแบบดั้งเดิม

EarnOS เป็นอีกหนึ่งกรณีศึกษาของแอปพลิเคชันผู้บริโภคที่น่าจับตามองเมื่อสัปดาห์ที่แล้ว โครงการนี้ประสบความสำเร็จในการระดมทุนรอบ Pre-Series A มูลค่า 6 ล้านดอลลาร์สหรัฐ โดยมี 1kx เป็นผู้นำการลงทุน ร่วมด้วย Coinbase Ventures, Circle Ventures และ Social Graph Ventures นอกจากนี้ยังได้รับเงินทุนเชิงกลยุทธ์แบบไม่เจือจางมูลค่า 12.5 ล้านดอลลาร์สหรัฐจาก Verona หลักการหลักของ EarnOS คือการช่วยแบรนด์ยืนยันพฤติกรรมของผู้ใช้จริง และลดการสูญเสียค่าโฆษณาที่เกิดจากบอท AI และการจราจรปลอมผ่านการยืนยันตัวตนและรางวัล Stablecoin ทิศทางนี้แสดงให้เห็นว่าแอปพลิเคชัน Web3 กำลังเปลี่ยนจาก “ผู้ใช้จ่ายเพื่อการมีส่วนร่วม” เป็น “แบรนด์จ่ายเพื่อพฤติกรรมของผู้ใช้ที่ได้รับการยืนยัน” โดยพยายามผสานแรงจูงใจด้วย Stablecoin เข้ากับโฆษณา งานต่างๆ และสถานการณ์การอนุญาตข้อมูลผู้ใช้

โดยรวมแล้ว ทุนตลาดหลักไม่ได้เน้นการลงทุนในสินทรัพย์ที่มีเบต้าสูงหรือแอปพลิเคชันการซื้อขายแบบฟรอนต์เอนด์บริสุทธิ์ในสัปดาห์ที่ผ่านมา แต่ยังคงมุ่งเน้นไปที่ระบบการดำเนินงานทางการเงินของ Stablecoin การยืนยันตัวตนผู้ใช้จริง การป้องกันการฉ้อโกงโฆษณาในยุคปัญญาประดิษฐ์ และสถานการณ์การใช้งานที่สามารถผสานรวมได้ ในตลาดรองที่ยังได้รับผลกระทบจากความผันผวนของอัตราดอกเบี้ยและการไหลเวียนของ ETF นักลงทุนตลาดหลักยังคงเลือกโครงการโครงสร้างพื้นฐานที่มีเส้นทางรายได้ชัดเจน ความต้องการในโลกจริง และลูกค้าระดับองค์กรหรือธุรกิจ

คำปฏิเสธความรับผิดชอบ: หน้านี้แปลโดยใช้เทคโนโลยี AI เพื่อความสะดวกของคุณ สำหรับข้อมูลที่ถูกต้องที่สุด โปรดดูต้นฉบับภาษาอังกฤษ