นอกจากการซื้อขายคริปโต: การแผนที่ตลาดคริปโตก่อนการเสนอขายครั้งแรก

2026/06/15 17:38:00

จากยักษ์ใหญ่ด้านปัญญาประดิษฐ์สู่ตลาดส่วนตัว: ขอบเขตถัดไปสำหรับ CEX

ผู้เขียน: KuCoin Ventures (Claude, Mia)

แพลตฟอร์มแลกเปลี่ยนคริปโตกำลังทดลองใช้โซลูชันก่อนการเสนอขายหุ้น lầnแรกที่หลากหลาย ในระดับพื้นผิว ดูเหมือนเป็นการแข่งขันเพื่อเข้าถึงบริษัทเอกชนที่ต้องการสูง เช่น OpenAI, SpaceX และ Anthropic อย่างไรก็ตาม คำถามที่ลึกซึ้งกว่านั้นคือ แพลตฟอร์มแลกเปลี่ยนคริปโตจะยังคงเป็นเพียงเวทีที่มีประสิทธิภาพสูงสำหรับการซื้อขายความเสี่ยง หรือจะพัฒนาเป็นบัญชีสินทรัพย์ที่เปิดกว้างและเป็นระดับโลก

1. บทนำ: เหตุใดผลิตภัณฑ์ก่อนการเสนอขายครั้งแรกที่ใช้สกุลเงินดิจิทัลจึงมีความสำคัญ

การเติบโตอย่างรุนแรงของสินทรัพย์ก่อนการเสนอขายหุ้นครั้งแรกและโซลูชันที่เกี่ยวข้องไม่ใช่เพียงการคาดการณ์ตามเทรนด์เท่านั้น ในมุมมองของเรา มันเป็นผลมาจากการรวมตัวของแรงโครงสร้างสามประการ:

-

บริษัทเอกชนระดับท็อป (เช่น ในด้าน AI อวกาศ และเทคโนโลยีเชิงลึก) กำลังเลื่อนการเสนอขายหุ้นครั้งแรกต่อสาธารณะ ทำให้ปริมาณสินทรัพย์คุณภาพสูงในตลาดสาธารณะลดลง และรับผลตอบแทนด้านมูลค่าที่สำคัญที่สุดในระยะเอกชน จนเมื่อนักลงทุนรายย่อยเข้าร่วมหลังการเสนอขายหุ้นครั้งแรก พวกเขามักจะเข้ามาใกล้ช่วงเวลาที่สถาบันและผู้ถือหุ้นรายแรกจะออกจากการลงทุน

-

แพลตฟอร์มชั้นนำอย่าง Robinhood, Coinbase และ Binance กำลังเผชิญกับข้อจำกัดด้านปริมาณผู้ใช้และอุปทานสินทรัพย์ ทำให้เกิดความจำเป็นเร่งด่วนในการแข่งขันเพื่อครองใจผู้ใช้ในฐานะ "เกตเวย์การลงทุนรุ่นถัดไป"

-

ในเวลาเดียวกัน แนวโน้มการพัฒนาอุตสาหกรรมกำลังชัดเจนขึ้น การอภิปรายในตลาดอย่างต่อเนื่องและการรวมตัวของความเห็นพ้องต้องกันที่ค่อยๆ ก่อร่างขึ้นกำลังเปิดเผยรูปแบบผลิตภัณฑ์ต่างๆ: หลักทรัพย์ที่ได้รับการอนุมัติจากผู้ออกและถูกแปลงเป็นโทเค็น RWA (Real World Asset) การจัดกลุ่มความเสี่ยงด้านหลักทรัพย์จากบุคคลที่สาม และรูปแบบต่างๆ ของโน้ตที่สะท้อนและอนุพันธ์ ท่าทีของ CFTC ในปลายเดือนพฤษภาคมเกี่ยวกับสัญญา Perpetual ยังบ่งชี้แนวโน้มที่จะอภิปรายเกี่ยวกับสัญญาเหล่านี้ภายใต้กรอบของแพลตฟอร์มแลกเปลี่ยนที่ได้รับการควบคุม การชำระเงิน ข้อกำหนดด้านหลักประกัน การปกป้องสินทรัพย์ของลูกค้า และการอ้างอิงราคาที่เชื่อถือได้ สัญญาณเชิงบวกโดยรวมนี้เป็นการตอบสนองที่สร้างสรรค์ต่อความคาดหวังของตลาด

การแข่งขันในภาคส่วนนี้ได้รุนแรงถึงขีดสุด วันนี้ คำถามที่แท้จริงไม่ใช่แล้วว่า “ใครเปิดตัวสินทรัพย์ที่กำลังเป็นที่นิยม” แต่คือ: ผู้ใช้ถือครองอะไรอยู่บ้าง? ราคาตั้งขึ้นจากที่ไหน? ใครทำหน้าที่เป็นผู้ดูแลรักษา? กลไกการถอนออกคืออะไร? และแพลตฟอร์มมีหนี้สินใดบ้าง?

ผลิตภัณฑ์ตลาดปัจจุบันมีความหลากหลายอย่างมาก: SPVs, กองทุน, กองทุนที่แปลงเป็นโทเค็น, บันทึกที่สะท้อนราคา, โทเค็นสังเคราะห์ และสัญญา Perpetual—แต่ละประเภทมีสิทธิ์ในการเป็นเจ้าของสินทรัพย์ ขอบเขตการกำกับดูแล และกลไกการถอนที่แตกต่างกัน บางผลิตภัณฑ์ทำงานเหมือนบัญชีการลงทุนระยะยาว ในขณะที่บางผลิตภัณฑ์เป็นเพียงการสัมผัสกับราคาและเครื่องมือการซื้อขาย ดังนั้น ความสำคัญที่แท้จริงของโซลูชัน Pre-IPO ของแพลตฟอร์มแลกเปลี่ยนคริปโตอยู่ที่บทบาทของมันในฐานะตัวเร่งปฏิกิริยา ผลักดันให้แพลตฟอร์มแลกเปลี่ยนทดลองความเป็นไปได้ในการเปลี่ยนจากแพลตฟอร์มคริปโตบริสุทธิ์ไปสู่ “เกตเวย์การซื้อขายสินทรัพย์แบบครบวงจร”

-

หากแพลตฟอร์มมีเจตนาสร้างผลิตภัณฑ์ที่ขับเคลื่อนด้วยการลงทุน ต้องระบุอย่างชัดเจนเกี่ยวกับสินทรัพย์พื้นฐาน การจัดเก็บรักษา การจัดทำเอกสารสิทธิ์ และกลไกการออกจากการลงทุน

-

หากแพลตฟอร์มมีเจตนาพัฒนาผลิตภัณฑ์ที่ขับเคลื่อนด้วยการซื้อขาย ต้องระบุแหล่งราคา เลเวอเรจ อัตราการระดมทุน กลไกการชำระบัญชี และลักษณะของเครื่องมือที่ไม่ใช่หุ้น

ในอนาคต พรีเมียมการเข้าถึงสำหรับผลิตภัณฑ์ "pseudo-equity" ที่ดำเนินการในพื้นที่สีเทา มีแนวโน้มจะลดลง เพื่อรักษาคุณค่าที่เป็นอิสระ แพลตฟอร์มแลกเปลี่ยนไม่สามารถพึ่งพาช่องว่างด้านการกำกับดูแลเพียงอย่างเดียว แต่ต้องพิสูจน์ความเหนือกว่าของตนเมื่อเทียบกับช่องทางการเงินแบบดั้งเดิมในด้านต่างๆ เช่น ประสิทธิภาพการซื้อขาย ประสิทธิภาพทุน การกระจายตัวทั่วโลก ความสามารถในการประกอบกัน หรือการให้บริการสินทรัพย์

2. ทำไมตลาดจึงต้องการสินทรัพย์ก่อนการเสนอขายหุ้นครั้งแรก?

ความสนใจอย่างเข้มข้นของตลาดต่อการแปลงสิทธิ์เป็นโทเค็นของ Pre-IPO และเอกชนในปี 2025-2026 มีความสัมพันธ์อย่างมากกับความนิยมที่เพิ่มขึ้นรอบปัญญาประดิษฐ์และการเลื่อนการเสนอขายหุ้นครั้งแรกของยูนิคอร์นชั้นนำหลายราย อย่างไรก็ตาม เหตุผลเชิงลึกภายในมีหลายด้าน: ความขาดแคลนของสินทรัพย์การเติบโตคุณภาพสูงในตลาดสาธารณะ แนวคิดเกี่ยวกับสินทรัพย์ที่เกิดจากคริปโตที่ลดลง ความต้องการของผู้ใช้ที่เพิ่มขึ้นในการเข้าร่วมเป้าหมายการเติบโตสูง และความจำเป็นเชิงกลยุทธ์พร้อมกันของแพลตฟอร์มแลกเปลี่ยนในการพัฒนาจากแพลตฟอร์มคริปโตบริสุทธิ์ให้กลายเป็นช่องทางสินทรัพย์แบบองค์รวม

1) สินทรัพย์การเติบโตคุณภาพสูงกำลังเข้าสู่ตลาดสาธารณะช้าลงเรื่อยๆ

ในอดีต การเสนอขายหุ้นครั้งแรก (IPO) เป็นจุดแบ่งแยกสำคัญสำหรับบริษัทที่เติบโตในการเปลี่ยนผ่านจากทุนสถาบันไปสู่ทุนสาธารณะ แต่ในปัจจุบัน บริษัท AI ที่เกิดใหม่ชั้นนำมักเสร็จสิ้นการขยายมูลค่าส่วนใหญ่ภายในตลาดเอกชนแล้ว จนกระทั่งนักลงทุนรายย่อยเข้าร่วมหลัง IPO พวกเขาอาจกำลังเข้าใกล้ช่วงเวลาการระบายสภาพคล่องของสถาบัน พนักงาน และนักลงทุนรายแรกๆ ปัจจัยหลักที่ขับเคลื่อนความต้องการก่อน IPO คือการกระจายผลตอบแทนที่ไม่เท่ากันระหว่างตลาดสาธารณะและตลาดเอกชน ซึ่งสะท้อนถึงกลไกที่เคยแพร่หลายในตลาดคริปโต โดยเหรียญ "VC coins" ที่มี FDV (มูลค่าเต็มจำนวน) สูงและจำนวนหุ้นหมุนเวียนต่ำ จำเป็นต้องมีการเสนอขายผ่าน IEO แบบจำกัดและลดราคา เพื่อสร้างผลลัพธ์ด้านความมั่งคั่ง

2) ช่องเวลาการเสนอขายหุ้นครั้งแรกกำลังฟื้นตัว และบริษัทเอกชนชั้นนำมีความหนาแน่นของเรื่องเล่าและความน่าดึงดูดด้านสภาพคล่องสูงมาก

บริษัทต่างๆ เช่น OpenAI, SpaceX, Anthropic, xAI, Stripe และ Databricks มีน้ำหนักเชิงเรื่องราวที่แข็งแกร่งและสามารถดึงดูดสภาพคล่องได้ สําหรับแพลตฟอร์มแลกเปลี่ยน สินทรัพย์เหล่านี้พร้อมที่จะถูกจัดแพ็กเป็นชุดสินทรัพย์ที่ขับเคลื่อนด้วยเรื่องราวในรอบใหม่: อุปสรรคทางความเข้าใจต่ําสําหรับผู้ใช้ ความสนใจจากตลาดสูง ความผันผวนของราคาอย่างมีนัยสําคัญ และศักยภาพในการส่งเสริมการแข่งขันข้ามแพลตฟอร์ม

3) ตลาดคริปโตมีความต้องการอย่างเป็นธรรมชาติในการเพิ่มสินทรัพย์ใหม่

เมื่อฟองสบู่ของ altcoin ค่อยๆ ลดลง และการพึ่งพาการออกโทเค็นใหม่เพียงอย่างเดียวไม่สามารถรักษากิจกรรมการซื้อขายได้ ศูนย์แลกเปลี่ยนแบบกลาง (CEX) ต้องมองหาเป้าหมายใหม่นอกเหนือจากสินทรัพย์ที่เกิดขึ้นจากคริปโตเท่านั้น สินทรัพย์ก่อนการเสนอขายหุ้นครั้งแรก (Pre-IPO) อยู่ที่จุดตัดระหว่าง "ตรรกะของสินทรัพย์แบบดั้งเดิม" และ "ประสบการณ์การซื้อขายคริปโต" สินทรัพย์เหล่านี้ได้รับการสนับสนุนโดยบริษัทในโลกแห่งความเป็นจริงและเรื่องราวการเติบโต แต่สามารถจัดโครงสร้างให้เป็นผลิตภัณฑ์ที่มีอุปสรรคต่ำ สามารถซื้อขายได้ และกระจายไปทั่วโลก

4) โครงสร้างพื้นฐานของ RWA ตอนนี้พร้อมสำหรับการรับเข้าสินทรัพย์ที่อิงหุ้น

ความสามารถต่างๆ เช่น การชำระเงินด้วย Stablecoin วอลเล็ตบนโซ่ การตรวจสอบความรู้จักลูกค้า (KYC) และการจำกัดภูมิศาสตร์ การเก็บรักษาทรัพย์สิน ออร์เคิลส์ AMMs Order Book บนโซ่ การจัดการความเสี่ยงของสัญญา Perpetual และการกระจายข้ามโซ่ ได้พัฒนาอย่างมั่นคงขึ้นเรื่อยๆ ทรัพย์สินส่วนตัว—ซึ่งก่อนหน้านี้มีมาตรฐานต่ำมาก การซื้อขายไม่บ่อยครั้ง และพึ่งพาเอกสารทางกฎหมายอย่างหนัก—ตอนนี้มีโอกาสที่จะถูกแบ่งเป็นส่วนย่อยและนำเสนอให้กับเครือข่ายการกระจายทั่วโลกที่กว้างขึ้น

5) แพลตฟอร์มการซื้อขายกำลังแข่งขันกันเพื่อครองใจผู้ใช้ในบทบาทเกตเวย์บัญชีสินทรัพย์แบบองค์รวม

จุดเด่นของสินทรัพย์ก่อนการเสนอขายหุ้นครั้งแรกไม่ได้อยู่ที่เป้าหมายเฉพาะเจาะจงเพียงอย่างเดียว แต่ยังอยู่ที่ความสามารถในการขับเคลื่อนการเปลี่ยนผ่านเชิงรูปแบบ: ผู้ใช้เริ่มทบทวนแพลตฟอร์มแลกเปลี่ยนใหม่จากที่เคยเป็นเพียง “สถานที่ซื้อขายสินทรัพย์คริปโต” เป็น “ช่องทางการซื้อขายสินทรัพย์ของธุรกิจเศรษฐกิจใหม่ระดับโลก” วอลเล็ต แพลตฟอร์มเปิดตัวสินทรัพย์ ผลิตภัณฑ์รับผลตอบแทน การจัดการสินทรัพย์ อนุพันธ์ และภาคส่วน RWA สามารถเชื่อมโยงรอบ Pre-IPO ด้วยตำแหน่งที่ชัดเจนต่างกัน—บางอย่างรองรับการจัดสรรระยะยาว บางอย่างตอบโจทย์การซื้อขายเชิง spekulatif บางอย่างขับเคลื่อนการสร้างแบรนด์ และบางอย่างปรับให้เหมาะสมเพื่อเพิ่มการมีส่วนร่วมของผู้ใช้และการรักษาทุน

ดังนั้น Pre-IPO จึงไม่ใช่สาขา RWA ที่แยกจากกัน แต่เป็นพื้นที่ทดสอบที่สำคัญสำหรับแพลตฟอร์มแลกเปลี่ยนที่ขยายขอบเขตสินทรัพย์ของตน โดยพร้อมกันจับความต้องการที่ล้นออกมาจากสินทรัพย์การเติบโตแบบเอกชน ความจำเป็นในการจัดหาสินทรัพย์ใหม่ภายในตลาดคริปโต และความจำเป็นเชิงกลยุทธ์สำหรับแพลตฟอร์มที่เปลี่ยนผ่านจากต้นกำเนิดบริสุทธิ์ด้านคริปโตไปสู่ประตูการซื้อขายสินทรัพย์แบบครบวงจร

3. เหตุใดผลิตภัณฑ์เหล่านี้จึงปรากฏขึ้นในขณะนี้?

การเปิดตัวอย่างเข้มข้นของการแปลงสินทรัพย์ก่อนการเสนอขายหุ้นครั้งแรกและการใช้โซลูชันคริปโตในปี 2025-2026 ไม่ได้เกิดขึ้นเพราะสินทรัพย์เอกชนกลายเป็นการหมุนเวียนได้ง่ายขึ้นทันที แต่เกิดขึ้นเพราะความสามารถด้านการซื้อขาย การชำระเงิน การเก็บรักษา การจัดการความเสี่ยง และการจัดโครงสร้างการปฏิบัติตามกฎระเบียบได้ค่อยๆ พัฒนาขึ้น ซึ่งทำให้การลงทุนในสินทรัพย์เอกชนที่เคยไม่เป็นมาตรฐานอย่างมากสามารถแปลงเป็นผลิตภัณฑ์และซื้อขายได้

1) โครงสร้างพื้นฐานทางการเงินบนโซ่ตอนนี้เพียงพอที่จะสนับสนุนการแจกจ่ายและการซื้อขายสินทรัพย์ที่ไม่เป็นมาตรฐาน Stablecoins ได้แก้ปัญหาการกำหนดมูลค่าเป็น USD และการตั้งถิ่นฐานข้ามพรมแดน วอลเล็ตให้ประตูเข้าถึงผู้ใช้ทั่วโลก Order Book บนโซ่ AMMs และเครื่องจับคู่ของ CEX ให้ความสามารถในการซื้อขายระดับสอง และกลไก KYC, geo-fencing และ whitelist ให้เครื่องมือที่จำเป็นสำหรับการลงทะเบียนผู้ใช้ในแต่ละเขตอำนาจศาล บนรากฐานนี้ สินทรัพย์ส่วนตัวซึ่งก่อนหน้านี้พึ่งพาเอกสารทางกฎหมาย การจับคู่ OTC และอุปสรรคสูงในการเข้าถึง ตอนนี้สามารถแบ่งเป็นส่วนย่อยและนำเสนอให้กับเครือข่ายการแจกจ่ายที่กว้างขึ้นผ่านโทเค็น โน้ต หุ้นกองทุน หรือสัญญา

2) โครงสร้างผลิตภัณฑ์ได้ขยายจาก “การโอนหุ้นจริง” เป็นการแพ็กเกจการสัมผัสทางเศรษฐกิจแบบหลายชั้น

ตลาดปัจจุบันไม่ได้พึ่งพาการโอนหุ้นโดยตรงเพียงอย่างเดียว อีกทั้งยังใช้โครงสร้างที่หลากหลาย เช่น SPVs, กองทุน, กองทุนที่ถูกแปลงเป็นโทเค็น, ใบรับรองติดตามมูลค่า, โทเค็นที่สะท้อนมูลค่า, บันทึกที่ผูกมัดกับมูลค่า, และสัญญา Perpetual เพื่อแพ็กเกจสินทรัพย์ส่วนตัวหรือความคาดหวังด้านมูลค่าพื้นฐานให้กลายเป็นผลิตภัณฑ์ที่สามารถซื้อขายได้ในหลายระดับ

นี่หมายความว่าสำหรับผลิตภัณฑ์ที่แตกต่างกัน ต้องแยกแยะคำถามหลักสองข้อก่อน:

-

การที่สินทรัพย์ส่วนตัวสามารถออก โอน และกระจายอย่างถูกต้องตามกฎหมายหรือไม่

-

สิทธิ์ที่โทเค็น บันทึก หรือสัญญาบนโซ่จริงแทน

การนำหลักทรัพย์มาไว้บนโซ่บล็อกไม่ใช่การหลีกเลี่ยงกฎระเบียบโดยธรรมชาติ จุดแบ่งที่แท้จริงอยู่ที่ว่าโทเค็นนั้นแทนสิทธิ์หลักทรัพย์จริงหรือไม่ ได้รับการรับรองจากผู้ออกหรือตัวแทนของผู้ออกหรือไม่ หลักทรัพย์พื้นฐานมีข้อจำกัดในการโอนหรือไม่ การโอนบนโซ่บล็อกทำให้เกิดการเปลี่ยนแปลงการเป็นเจ้าของนอกโซ่บล็อกแบบซิงโครไนซ์หรือไม่ และผลิตภัณฑ์นี้เป็นเพียงการสัมผัสเชิงสังเคราะห์ที่ออกโดยบุคคลที่สามหรือไม่

3) ทิศทางการกำกับดูแลกำลังเปลี่ยนจากความไม่ชัดเจนไปสู่การกำหนดขอบเขตใหม่

เนื่องจากเป้าหมายที่ได้รับความนิยมมากที่สุดสำหรับสินทรัพย์คริปโตก่อนการเสนอขายครั้งแรกต่อสาธารณะในปัจจุบันคือบริษัทเทคโนโลยีของสหรัฐอเมริกา การออกแบบผลิตภัณฑ์จึงไม่สามารถข้ามข้อจำกัดหลักหลายประการได้: กฎหมายหลักทรัพย์ของสหรัฐอเมริกา ข้อจำกัดการโอนหุ้นเอกชน ข้อบังคับของบริษัทผู้ออกหุ้น กฎเกณฑ์ทะเบียนผู้ถือหุ้น ข้อตกลงการโอนหุ้น SPV กฎระเบียบการแลกเปลี่ยนที่อิงกับหลักทรัพย์ และข้อกำหนดด้านความเหมาะสมของนักลงทุน

ตามเอกสารสาธารณะที่เกี่ยวข้องของ SEC และตรรกะการกำกับดูแล หากผลิตภัณฑ์แสดงถึงสิทธิในหลักทรัพย์ สิทธิในการรับผลตอบแทนจากหลักทรัพย์ หรือการสัมผัสกับราคาหลักทรัพย์—ไม่ว่าจะถูกบรรจุในรูปแบบโทเค็น บันทึก สัญญาการลงทุน หรืออนุพันธ์ที่ชำระเป็นเงินสด—มักจะต้องได้รับการวิเคราะห์ภายใต้กรอบการกำกับดูแลหลักทรัพย์ที่เกี่ยวข้อง

เอกสารอย่างเป็นทางการล่าสุดและการอภิปรายสาธารณะบ่งชี้ว่าลำดับความสำคัญด้านการกำกับดูแลของสหรัฐอเมริกาอาจรวมถึงการลดต้นทุนในการเข้าและรักษาสถานะเป็นบริษัทจดทะเบียน การสำรวจทางเลือกที่เป็นไปได้ในการเปิดให้นักลงทุนรายย่อยเข้าถึงสินทรัพย์เอกชน และการชี้แจงขอบเขตทางกฎหมายของหลักทรัพย์ที่ถูกแปลงเป็นโทเค็น ซึ่งหมายความว่าจุดโฟกัสด้านการกำกับดูแลอาจไม่ใช่เพียงการผ่อนคลายอย่างเต็มที่ต่อโทเค็นก่อนเข้าตลาดหลักทรัพย์ แต่เป็นการบูรณาการสินทรัพย์การเติบโตเข้าสู่ระบบผลิตภัณฑ์ที่มีการกำหนดมาตรฐานมากขึ้น โดยมีการเปิดเผยข้อมูล การประเมินมูลค่า และความรับผิดชอบ

ดังนั้น เรื่องเล่าที่ผลิตภัณฑ์ Pre-IPO ตลาดเทียมเคยพึ่งพา—ว่า “นักลงทุนรายย่อยไม่มีทางเข้าถึงอื่น”—อาจค่อยๆ อ่อนตัวลง โซลูชันบนโซ่ในอนาคตที่รักษาคุณค่าไว้จะต้องพิสูจน์ข้อได้เปรียบเชิงประจักษ์ในด้านประสิทธิภาพการซื้อขาย ของเหลวทั่วโลก ความสามารถในการขายสั้น เลเวอเรจ การค้นพบราคาแบบเรียลไทม์ หรือการกระจายตัวข้ามพรมแดน แทนที่จะพึ่งพาช่องว่างด้านการกำกับดูแลและการขาดแคลนการเข้าถึงเพียงอย่างเดียว

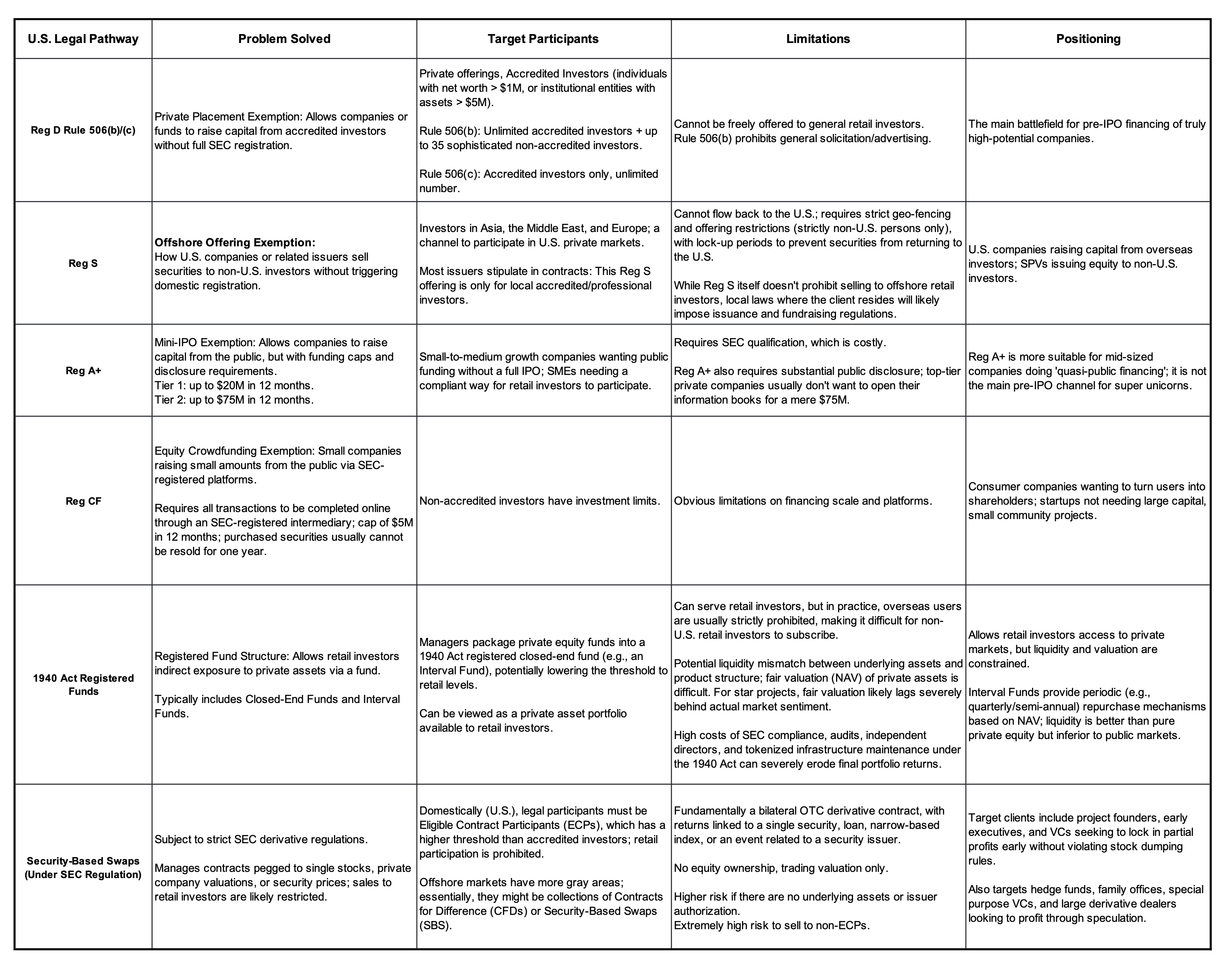

กรอบกฎหมายและทางเลือกการยกเว้นสำหรับการออกและซื้อขายสินทรัพย์ส่วนตัวของสหรัฐอเมริกา

เว็บไซต์อย่างเป็นทางการของ SEC และแหล่งข้อมูลสาธารณะออนไลน์

4. ผลิตภัณฑ์ใดบ้างที่กำลังดำเนินการอยู่ในตลาด?

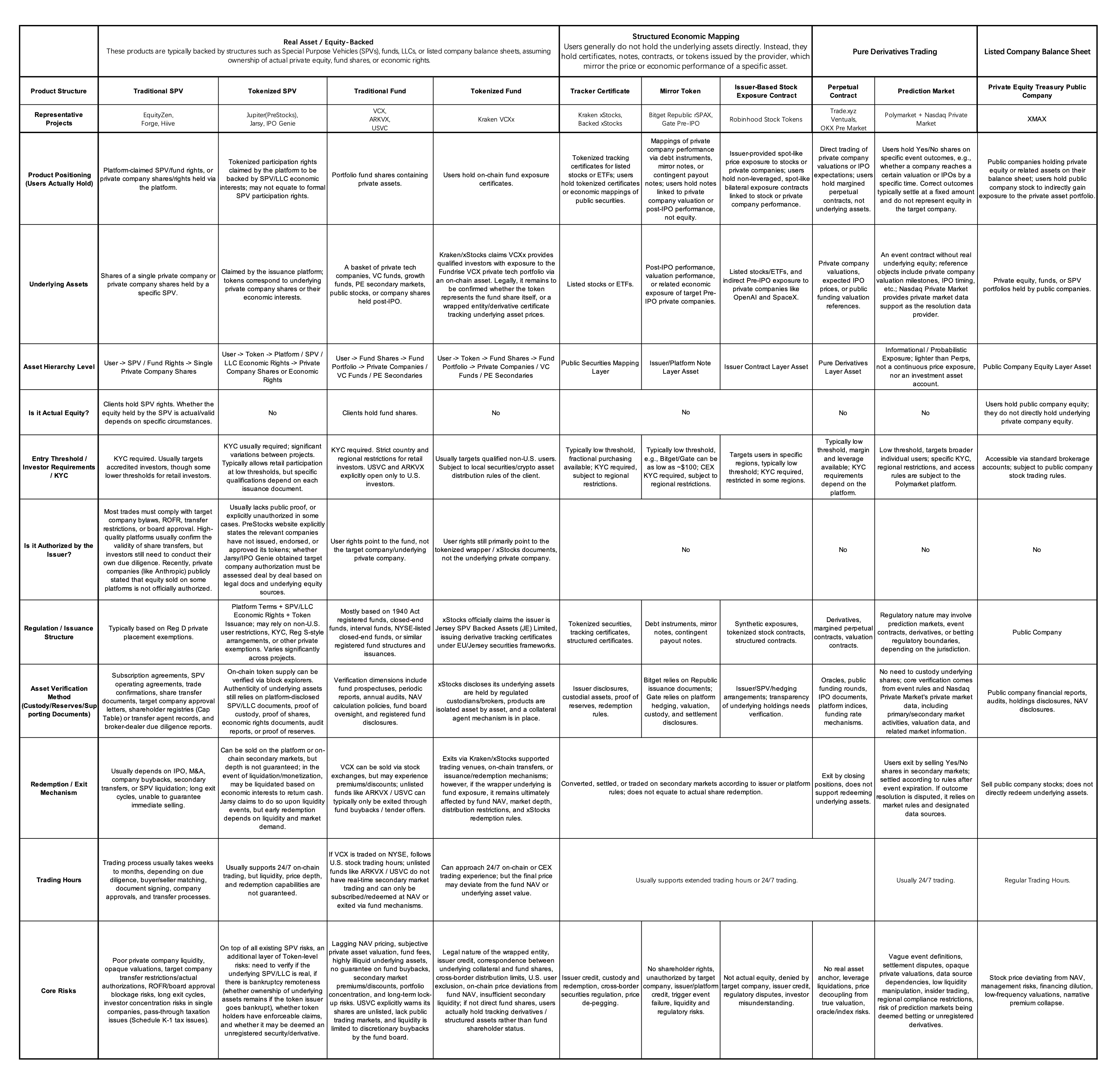

ผลิตภัณฑ์ก่อนการเสนอขายหุ้นครั้งแรกในตลาดปัจจุบันอาจดูซับซ้อน แต่โดยพื้นฐานแล้วตอบคำถามเดียวกัน: วิธีการบรรจุสินทรัพย์เอกชน—ซึ่งเดิมมีอุปสรรคในการเข้าถึงสูง ความคล่องตัวต่ำ และข้อจำกัดในการโอนอย่างเข้มงวด—ให้กลายเป็นผลิตภัณฑ์ที่ผู้ใช้ทั่วไปสามารถเข้าถึง แพลตฟอร์มสามารถแจกจ่าย และตลาดสามารถซื้อขายได้ ผลิตภัณฑ์เหล่านี้สามารถจัดหมวดหมู่เป็นห้าระดับตามความแข็งแกร่งของสิทธิของนักลงทุน ยิ่งระดับสูงเท่าใด ก็ยิ่งใกล้เคียงกับการเป็นเจ้าของสินทรัพย์จริง; ยิ่งระดับต่ำเท่าใด ก็ยิ่งใกล้เคียงกับการได้รับการสัมผัสกับราคาเพียงอย่างเดียวและเครื่องมือการซื้อขาย ระดับต่างๆ สอดคล้องกับความเสี่ยงทางการกำกับดูแล คุณค่าทางธุรกิจ และวิธีการให้ความรู้แก่ผู้ใช้ที่แตกต่างกัน

ระดับ 1: เงินทุนจริงที่ผู้ออกยอมรับ

หมวดนี้มีสิทธิ์ชัดเจนที่สุด แต่ต้องใช้ความยากลำบากในการดำเนินการสูงสุด ต้องการการอนุมัติจากผู้ออกหลักทรัพย์ การโอนหุ้นที่เป็นไปตามกฎหมาย การคัดกรองคุณสมบัติของนักลงทุน การลงทะเบียนหลักทรัพย์ การเก็บรักษา การดำเนินการโอน การจัดการภาษี และการจัดเตรียมการขายข้ามพรมแดน สอดคล้องกับตรรกะของตลาดหลักทรัพย์แบบดั้งเดิมมากที่สุด และสร้างอุปสรรคระยะยาวที่สูงในการเข้าสู่ตลาด อย่างไรก็ตาม เนื่องจากความแตกต่างในระดับการรับรองทางกฎหมายสำหรับหุ้นบนโซ่ รายการหลักทรัพย์ และการโอนบนโซ่ระหว่างเขตอำนาจศาลต่างๆ การขยายตัวทั่วโลกอย่างรวดเร็วจึงเป็นเรื่องยากมากในระยะสั้น

ระดับ 2: SPV / หุ้นกองทุน

นักลงทุนถือสิทธิ์ใน SPV (Special Purpose Vehicle) หรือกองทุน ซึ่งถือหุ้นในบริษัทเป้าหมายโดยอ้อม โมเดลนี้ช่วยลดความซับซ้อนของการเข้าร่วมโดยตรงในตารางทุนของบริษัทเป้าหมาย และสอดคล้องกับแนวทางปฏิบัติทั่วไปในตลาดรองภาคเอกชน อย่างไรก็ตาม ความเสี่ยงสำคัญอยู่ที่ว่าบริษัทเป้าหมายจะยอมรับการโอนหุ้นหรือสิทธิ์หรือไม่ การโอนหุ้นของ SPV ต้องได้รับความยินยอมจาก GP แพลตฟอร์ม หรือบริษัทหรือไม่ และเส้นทางการออกจากการลงทุนมีความชัดเจนหรือไม่

ระดับ 3: สินทรัพย์ที่ถูกแปลงเป็นโทเค็น

โครงสร้างนี้ยังช่วยนำ SPV แบบดั้งเดิม หุ้นกองทุน หรือผลประโยชน์ทางเศรษฐกิจที่เกี่ยวข้องมาอยู่บนโซ่ ทำให้การกระจายและการซื้อขายสะดวกยิ่งขึ้น ดังนั้น ความขัดแย้งจึงชัดเจนขึ้น: ความสามารถในการโอนของโทเค็นบนโซ่ไม่ได้รับประกันว่าหุ้นนอกโซ่ หุ้น SPV หรือสิทธิ์กองทุนจะสามารถโอนได้อย่างอิสระ อาจมีความไม่สอดคล้องกันอย่างมากระหว่างสภาพคล่องของโทเค็นชั้นนอกกับสินทรัพย์พื้นฐาน ดังนั้น คำถามสำคัญสำหรับระดับนี้คือ เอกสารสินทรัพย์พื้นฐาน การพิสูจน์การเก็บรักษา/สำรอง การจับคู่การเป็นเจ้าของ และกลไกการแลกเปลี่ยน มีความแข็งแกร่งและโปร่งใสเพียงพอหรือไม่

ระดับ 4: ใบรับรองที่ผูกพันกับผลประโยชน์ทางเศรษฐกิจ (Linked Note / Mirror Token / Synthetic Token)

ผลิตภัณฑ์เหล่านี้มักถูกออกโดยบุคคลที่สาม นักลงทุนจะได้รับผลตอบแทนทางเศรษฐกิจที่ผูกกับมูลค่าบริษัทเป้าหมาย ประสิทธิภาพหลังการเสนอขายหุ้น lầnแรก หรือราคาสินทรัพย์ที่เกี่ยวข้อง แทนการได้รับสถานะผู้ถือหุ้น ข้อดีคือความยืดหยุ่นเชิงโครงสร้าง ประสิทธิภาพการออกที่สูง อุปสรรคในการกระจายต่ำ และการบูรณาการที่ง่ายสำหรับแพลตฟอร์มแลกเปลี่ยนหรือวอลเล็ต ความเสี่ยงหลักคือ นักลงทุนต้องรับความเสี่ยงด้านเครดิตของผู้ออก การเสี่ยงตามระยะเวลาเชิงโครงสร้าง ความเสี่ยงในการติดตามราคา และความไม่แน่นอนเกี่ยวกับเหตุการณ์ที่กระตุ้น

ระดับ 5: สัญญา Perp ก่อนการเข้าตลาด / สัญญา Perpetual ด้านมูลค่า

นี่คือโครงสร้างที่ค่อนข้างเบาบาง นักลงทุนได้รับการสัมผัสกับราคาโดยไม่ต้องรับหุ้น สิทธิ์ของผู้ถือหุ้น หรือสิทธิ์ในระดับบริษัท เหมาะสมยิ่งสำหรับผู้ค้าที่ต้องการแสดงมุมมองเกี่ยวกับมูลค่าของบริษัทเอกชน และสำหรับแพลตฟอร์มแลกเปลี่ยนที่สร้างผลิตภัณฑ์การซื้อขายแบบระยะยาว/ระยะสั้น พร้อมใช้เลเวอเรจที่มีสภาพคล่องสูง ยังสามารถเน้นที่เหตุการณ์ที่ตรวจสอบได้ (เช่น ตลาดการทำนายก่อนการเสนอขายหุ้นครั้งแรกเกี่ยวกับการที่บริษัทจะเสนอขายหุ้นครั้งแรกภายในวันที่กำหนด หรือมูลค่าตลาดในวันแรกจะเกินเกณฑ์ที่กำหนด หรือมูลค่าของการระดมทุนจะอยู่ในช่วงเฉพาะเจาะจง)

ในแถลงการณ์นโยบายเกี่ยวกับสัญญา Perpetual ทาง CFTC ได้ระบุว่า Perp ไม่มีวันหมดอายุที่แน่นอน และพึ่งพา cơ chếอัตราการระดมทุนเพื่อรักษาความสอดคล้องสัมพัทธ์กับราคาสปอตของสินทรัพย์พื้นฐาน โดยเฉพาะอย่างยิ่งเนื่องจาก Perp ไม่มีวันชำระหนี้ ราคาอ้างอิงของมันจึงไม่สามารถเชื่อถือได้เพียงจุดเดียวในการชำระหนี้; มันต้องคงความน่าเชื่อถืออย่างต่อเนื่องตลอดช่วงเวลาของอัตราการระดมทุนทุกช่วง เอกสารอธิบายของ CFTC เกี่ยวกับสัญญา Perpetual ของ Deribit ยังจำกัดขอบเขตของมันไว้เฉพาะโครงสร้าง Perp แบบ Deribit เท่านั้น โดยที่สินทรัพย์พื้นฐานเป็นสินค้าดิจิทัลที่มีตลาดสปอตที่ลึก มีกิจกรรม และการซื้อขายอย่างต่อเนื่อง การตีความนี้ไม่ได้ขยายไปยังหมวดสินทรัพย์อื่นนอกเหนือจากสินค้าดิจิทัล

สิ่งนี้สร้างสัญญาณสองทางสำหรับผลิตภัณฑ์ Perp ก่อนเข้าตลาดหุ้น:

-

ในทางบวก: Perps กำลังเข้าสู่กรอบการอภิปรายด้านการกำกับดูแลในฐานะโครงสร้างผลิตภัณฑ์ และไม่ควรถูกมองว่าเป็นเพียงผลิตภัณฑ์ตลาดมืดต่างประเทศอีกต่อไป

-

ในทางลบ: หน่วยงานกำกับดูแลจะให้ความสำคัญมากขึ้นกับการที่สินทรัพย์พื้นฐานมีราคาอ้างอิงที่ต่อเนื่อง ลึก สามารถสังเกตได้ และต้านทานการจัดการ

สินค้าดิจิทัลเช่น BTC และ ETH สามารถตอบสนองข้อกำหนดนี้ได้ค่อนข้างง่าย อย่างไรก็ตาม การประเมินมูลค่าหุ้นของบริษัทเอกชนเช่น SpaceX, OpenAI และ Anthropic ไม่มีข้อมูลราคาแบบต่อเนื่องจากสาธารณะ การค้นหาราคาขึ้นอยู่กับ oracle, market makers, Order Book และการออกแบบพารามิเตอร์อย่างมาก หากสินทรัพย์พื้นฐานเป็นการสัมผัสทางเศรษฐกิจกับหุ้นของบริษัทเอกชนเพียงแห่งเดียว อาจทำให้เกิดการตรวจสอบจาก SEC เกี่ยวกับความเสี่ยงที่เกี่ยวข้องกับหลักทรัพย์หรือการแลกเปลี่ยนที่เกี่ยวข้องกับหลักทรัพย์

กล่าวอีกนัยหนึ่ง ข้อได้เปรียบของ Perp ก่อนเข้าตลาดหุ้นคือมันช่วยลดปัญหาที่เกี่ยวข้องกับการโอนหุ้นจริง การโอนสิทธิ์ของ SPV และทะเบียนผู้ถือหุ้นของผู้ออกหลักทรัพย์; อย่างไรก็ตาม มันไม่สามารถหลีกเลี่ยงปัญหาเกี่ยวกับการกำกับดูแลอนุพันธ์ การจัดการตลาด การเหมาะสมของนักลงทุน และความน่าเชื่อถือของตัวชี้วัดราคา

ความเสี่ยงด้านการกำกับดูแล คุณค่าทางธุรกิจ และแนวทางการให้ความรู้ผู้ใช้ที่เกี่ยวข้องกับระดับโครงสร้างห้าระดับเหล่านี้แตกต่างกันโดยสิ้นเชิง ดังนั้น ก่อนการออกแบบและจัดรายการผลิตภัณฑ์ก่อนการเสนอขายหุ้นครั้งแรก แพลตฟอร์มต้องระบุตำแหน่งของตนให้ชัดเจน:

-

ผลิตภัณฑ์ที่ขับเคลื่อนด้วยการลงทุนต้องตอบคำถาม: "ผู้ใช้ถือครองอะไรแน่นอน ผู้ใดเป็นผู้เก็บรักษา สิ่งใดคือวิธีการออก และผู้ใดรับผิดชอบในการเรียกร้องสิทธิ์หากเกิดปัญหาขึ้น?"

-

ผลิตภัณฑ์ที่ขับเคลื่อนด้วยการซื้อขายต้องตอบคำถาม: "ราคาเกิดขึ้นจากที่ใด เลเวอเรจถูกจำกัดอย่างไร อัตราการระดมทุนคำนวณอย่างไร และกฎการชำระบัญชีปกป้องผู้ใช้อย่างไร?"

หากแพลตฟอร์มรวมเรื่องราวสองเรื่องนี้เข้าด้วยกัน อาจเสี่ยงต่อการเพิ่มการขายที่ไม่ถูกต้อง ทำให้ขอบเขตการปฏิบัติตามกฎระเบียบคลุมเครือ และทำให้ความคาดหวังของผู้ใช้ไม่สอดคล้องกัน

จัดหมวดหมู่ตามตรรกะการแมปทรัพย์สินและโครงสร้างผลิตภัณฑ์เฉพาะ รายละเอียดเปรียบเทียบด้านล่าง:

แหล่งที่มา: เว็บไซต์อย่างเป็นทางการของโครงการ เอกสารอย่างเป็นทางการ และประกาศข่าว

5. กรณีศึกษาสำคัญ

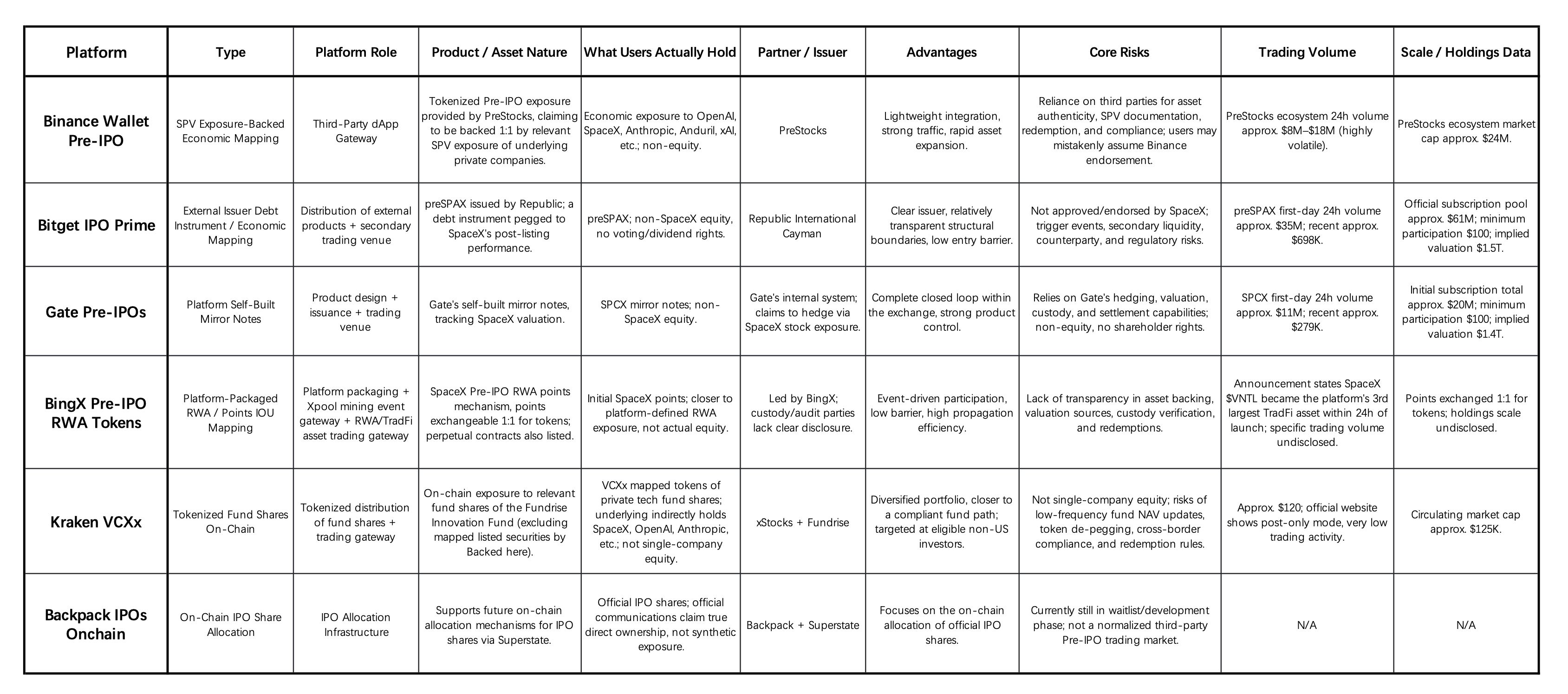

5.1 การเปรียบเทียบแกนหลักของโซลูชันก่อนการเสนอขายหุ้นครั้งแรกบนแพลตฟอร์มแลกเปลี่ยนสกุลเงินดิจิทัล / วอลเล็ต

แหล่งที่มา: เว็บไซต์อย่างเป็นทางการของโครงการ เอกสารอย่างเป็นทางการ และประกาศข่าว

1) การลงทุนก่อนการเสนอขายหุ้นครั้งแรกกำลังเกิดขึ้นเป็นช่องทางใหม่สำหรับแพลตฟอร์มแลกเปลี่ยนในการเสริมอุปทานสินทรัพย์ ภายใต้บริบทที่บริษัทเทคโนโลยีคุณภาพสูงยังคงเป็นเอกชนเป็นเวลานาน และมีอุปทานสินทรัพย์ที่เติบโตสูงจำกัดในตลาดคริปโต แพลตฟอร์มแลกเปลี่ยนและวอลเล็ตกำลังแพ็กเกจ “การเข้าถึงอัลฟาการลงทุนก่อนการเสนอขายหุ้นครั้งแรก” ไปยังบริษัทต่างๆ เช่น OpenAI, SpaceX, Anthropic, ByteDance และ DeepSeek ในรูปแบบที่มีอุปสรรคต่ำ ความสำคัญของสิ่งนี้ขยายเกินกว่าการเพิ่มเครื่องมือการซื้อขายใหม่เท่านั้น; มันช่วยให้การเปลี่ยนผ่านของ CEX จากแพลตฟอร์มคริปโตแบบบริสุทธิ์ไปสู่พอร์ทัลการซื้อขายสินทรัพย์แบบครบวงจร

2) ความลึกของการมีส่วนร่วมของแพลตฟอร์มกำหนดขอบเขตของความรับผิดชอบ วอลเล็ต Binance ทำหน้าที่หลักเป็นช่องทางการจราจร โดยความรับผิดที่แท้จริงส่วนใหญ่ตกอยู่กับ PreStocks Bitget ใช้โครงสร้างการออกสินทรัพย์ภายนอกของ Republic โดยรับบทบาทหลักในการแจกจ่ายและการซื้อขาย Gate และ BingX มุ่งเน้นไปที่โซลูชันที่สร้างหรือแพ็กเกจด้วยตนเอง จึงเผชิญแรงกดดันมากขึ้นในการพิสูจน์มูลค่า การรองรับสินทรัพย์ การเก็บรักษา การป้องกันความเสี่ยง และการชำระเงิน Kraken VCXx กำลังดำเนินการแปลงหุ้นกองทุนเป็นโทเค็น ในขณะที่ Backpack ยังอยู่ในขั้นตอนการพัฒนาโครงสร้างพื้นฐานสำหรับการจัดสรร IPO บนโซ่

3) สินค้าส่วนใหญ่แสดงการจับคู่ประสิทธิภาพทางเศรษฐกิจมากกว่าการถือหุ้นจริง นอกเหนือจากข้อความอย่างเป็นทางการของ Backpack ที่เน้นการจัดหาหุ้น IPO จริงในอนาคต ผลิตภัณฑ์ที่เกี่ยวข้องกับ CEX ในปัจจุบันส่วนใหญ่เสนอการเข้าถึงผ่าน SPV เครื่องมือหนี้ บันทึกจำลอง คะแนน/ใบเสร็จรับเงิน หรือการจับคู่หุ้นกองทุน โดยทั่วไปแล้วไม่ได้ให้สิทธิ์ลงคะแนนเสียง สิทธิ์รับเงินปันผล หรือสิทธิ์ผู้ถือหุ้นโดยตรงแก่ผู้ใช้

4) ภาคส่วนนี้ยังอยู่ในระยะทดสอบการจราจรและขาดความลึกในระดับสถาบัน บิตเก็ตและเกตประสบกับความสนใจในการเทรดสูงในระยะแรก แต่สภาพคล่องและการซื้อขายอย่างต่อเนื่องยังไม่ได้รับการยืนยัน คราเกน VCXx มีขนาดและกิจกรรมต่ำกว่า ในขณะที่บิงเอ็กซ์และแบ็คแพ็คไม่มีข้อมูลเปรียบเทียบครบถ้วน โดยรวมแล้ว ผลิตภัณฑ์เหล่านี้ในปัจจุบันมุ่งเน้นไปที่การคว้าส่วนแบ่งความสนใจของผู้ใช้และการทดลองนวัตกรรมสินทรัพย์ เนื่องจากข้อจำกัดด้านกรอบการปฏิบัติตามกฎหมาย การตรวจสอบสินทรัพย์ การพิสูจน์การเก็บรักษา กลไกการแลกเปลี่ยน และสภาพคล่องรอง ทุนจากสถาบันขนาดใหญ่จึงมีแนวโน้มที่จะยังคงอยู่นอกตลาด

5) โอกาสระยะยาวอยู่ที่การสร้าง RWAs ก่อนการเข้าตลาดเป็นโครงสร้างพื้นฐานหลัก การแข่งขันในอนาคตจะไม่ได้หมุนรอบเพียง “ใครลงทุนในสินทรัพย์ที่กำลังเป็นที่นิยมมากที่สุด” แต่จะเน้นที่การสร้างความสามารถที่แข็งแกร่งในการตรวจสอบสินทรัพย์ การอนุญาตผู้ออกสินทรัพย์ การพิสูจน์การเก็บรักษา กลไกการประเมินมูลค่า การตรวจสอบลูกค้า (KYC)/การคัดกรองนักลงทุนที่มีคุณสมบัติ การชำระเงินคืน และการจัดการสภาพคล่องระดับสอง เพื่อจับมูลค่าระยะยาวในเส้นทางนี้ CEX ต้องพัฒนาจากประตูสินทรัพย์ที่ขับเคลื่อนด้วยเรื่องเล่า ให้กลายเป็นโครงสร้างพื้นฐานของสินทรัพย์ก่อนการเข้าตลาดที่สามารถตรวจสอบ ซื้อขาย และจัดการได้

5.2 วิเคราะห์โซลูชันหลักของ Trade.xyz

การเทรด IPOP ของ XYZ (สัญญา Perpetual ก่อนการเข้าตลาดหุ้น) เป็นสัญญา Perpetual ที่ชำระเป็นเงินสด USDC โดยอ้างอิงหลักกับราคาที่คาดไว้เมื่อเข้าตลาดหรือมูลค่าของบริษัทเป้าหมาย เทคโนโลยีการจับคู่คำสั่ง อัตราการระดมทุน การชำระบัญชี และ ADL (Auto-Deleveraging) ถูกจัดการโดย HyperCore ในขณะที่ Trade XYZ มีหน้าที่หลักในการกำหนดส่วนประกอบราคา เช่น oracle ราคา Mark Price และราคาภายนอก

เมื่อเปิดตัว แต่ละ IPOP จะมีราคาอ้างอิงเริ่มต้น ตามเอกสารอย่างเป็นทางการ ราคาเริ่มต้นนี้เป็นการตัดสินใจที่สร้างขึ้นจากช่วงราคา IPO ที่ตลาดคาดหวัง ราคาประเมินภายใน รายงานสื่อ ราคาตลาดรอง และราคาที่คาดการณ์ไว้สำหรับการออกหุ้น หลังจากการเปิดตัว ราคา Perp จะถูกขับเคลื่อนโดยกิจกรรมการซื้อขายแบบ long และ short เป็นหลัก โดยไม่มีราคาตลาดภายนอก หราเคิลของ Trade XYZ จะพึ่งกลไกภายใน: มันคำนวณความไม่สมดุลของแรงซื้อและแรงขายจาก Order Book จากนั้นใช้ EMA (Exponential Moving Average) ในเวลาต่อเนื่องเพื่อปรับราคาอย่างค่อยเป็นค่อยไป หราเคิลจะอัปเดตทุก 3 วินาที แต่จะเคลื่อนไหวเพียงส่วนหนึ่งของระยะห่างระหว่างราคาปัจจุบันกับราคาเป้าหมาย ค่าคงที่เวลาที่มากขึ้นจะทำให้ราคายากต่อการจัดการ แต่ก็ตอบสนองช้าลง

โดยรวมแล้ว ก่อนการจดทะเบียนสินทรัพย์ก่อนการเสนอขายหุ้นครั้งแรก ราคาเงาของสัญญาจะถูกสร้างขึ้นร่วมกันจาก Order Book + ความคล่องตัว + แรงซื้อ/แรงขาย + อัตราการระดมทุน + ความคาดหวังของตลาด

หลังจาก IPO Trade XYZ ระบุว่าจะเปลี่ยนสัญญา Pre-IPO ให้เป็นสัญญา Perpetual ที่มีราคาภายนอกมาตรฐาน หากบริษัทไม่สามารถจดทะเบียนได้ การปิดสัญญาอาจเกิดขึ้นตาม TWAP (Time-Weighted Average Price) ของสินทรัพย์ IPOP ตลอดวงจรชีวิต (คำนวณราคาเฉลี่ยถ่วงน้ำหนักตามเวลาตลอดช่วงเวลาการซื้อขาย ตลอดอายุการใช้งาน หรือช่วงเวลา 60 วัน) ในเวลาเดียวกัน Trade XYZ ระบุอย่างชัดเจนว่าสัญญาเหล่านี้ไม่ใช่หุ้น ไม่ใช่การจัดสรร IPO และไม่ใช่หุ้นที่ถูกแปลงเป็นโทเค็น; สัญญาเหล่านี้ไม่ให้สิทธิในความเป็นเจ้าของ สิทธิออกเสียง หรือสิทธิรับเงินปันผล

ความสำคัญของ Trade.xyz ไม่ได้อยู่ที่แค่การจัดรายการสินทรัพย์ที่กำลังเป็นที่นิยม แต่อยู่ที่การใช้ระบบพารามิเตอร์ Perp แบบดั้งเดิม (TradFi) อย่างสมบูรณ์เพื่อแก้ปัญหา “แหล่งที่มาของการกำหนดราคาเมื่อตลาดภายนอกปิดทำการ” กลไกของมันรวมถึง oracle ที่ดึงข้อมูลจาก Order Book การปรับตัวช้าไปสู่ราคาเป้าหมาย ค่าคงที่เวลา วาล์วความปลอดภัย ช่วงราคา การปรับสเกลอัตราการระดมทุน และ ADL การได้รับการอนุมัติจากดัชนี S&P 500 โดย S&P Dow Jones สำหรับ Trade.xyz แสดงให้เห็นว่าการรวมกันของ “ข้อมูลที่ได้รับอนุญาต + Perp บนโซ่” กำลังถูกทดสอบโดยสถาบันดัชนีแบบดั้งเดิมอยู่แล้ว

เมื่อเปรียบเทียบกับผลิตภัณฑ์ Pre-IPO แบบสปอต Pre-IPO Perps มีข้อได้เปรียบหลัก 3 ประการ:

-

กลไกการขายสั้นและสภาพคล่องสองทาง: หุ้นก่อนการเสนอขายครั้งแรกมีสภาพคล่องต่ำมาก และตลาดการให้ยืมหลักทรัพย์แทบไม่มีอยู่ในตลาดสเป็ตจริง ซึ่งหมายความว่าแม้ช่องทางการแปลงสัญลักษณ์สเป็ตที่ได้รับการกำกับดูแลจะพัฒนาขึ้น นักลงทุนอาจต้องเผชิญกับโครงสร้างแบบซื้อเพียงอย่างเดียวเท่านั้น Perp ข้ามข้อจำกัดทางกายภาพของการให้ยืมสเป็ตผ่านกลไกอัตราการระดมทุน จึงให้เครื่องมือการขายสั้นและการป้องกันความเสี่ยงสำหรับเป้าหมายก่อนการเสนอขายครั้งแรกที่มีสภาพคล่องต่ำมาก (เช่น SpaceX, Anthropic, OpenAI)

-

ขอบเขตของเลเวอเรจและประสิทธิภาพทุน: ตลาดสปอตของสหรัฐฯ ที่ได้รับการกำกับดูแลมักเผชิญกับข้อจำกัดด้านเลเวอเรจสำหรับนักลงทุนรายย่อยอย่างเข้มงวด Perp บน DEX หรือ CEX แบบอนุพันธ์สามารถเสนอประสิทธิภาพทุนที่สูงกว่า แม้ว่าการเปิดเผยเลเวอเรจดังกล่าวอาจยังไม่สามารถเข้าถึงได้อย่างแพร่หลายสำหรับนักลงทุนรายย่อยในระยะสั้นภายใต้กรอบการปฏิบัติตามกฎระเบียบแบบดั้งเดิม

-

การลดอุปสรรคในการจัดส่งสินค้าแบบสปอตข้ามพรมแดนและการโอนหุ้นของผู้ออกหลักทรัพย์: แม้ว่าตลาดสหรัฐฯ จะกำลังสำรวจหลักทรัพย์ที่ถูกแท็กนิซีส แต่ผลิตภัณฑ์ดังกล่าวยังคงถูกจำกัดโดยกฎหมายหลักทรัพย์ การตรวจสอบความรู้จักลูกค้าของโบรกเกอร์ และข้อจำกัดในการขายข้ามพรมแดน Perp แบบก่อนการเสนอขายครั้งแรกไม่ได้จัดส่งหุ้นพื้นฐานหรือเข้าสู่ทะเบียนผู้ถือหุ้นของบริษัทเป้าหมาย ซึ่งช่วยลดอุปสรรคเชิงวัตถุเกี่ยวกับการโอนผ่าน SPV สิทธิ์การซื้อก่อน (ROFR) การได้รับความยินยอมจากผู้ออกหลักทรัพย์ และการจัดส่งหุ้นข้ามพรมแดน อย่างไรก็ตาม ความเสี่ยงด้านการกำกับดูแลยังไม่ได้รับการกำจัด คำแถลงล่าสุดของ CFTC ชี้ให้เห็นว่าความสนใจด้านการกำกับดูแลต่อ Perp จะเปลี่ยนไปสู่ความน่าเชื่อถือของราคาอ้างอิง ความเปราะบางต่อการจัดการราคา ความเพียงพอของหลักประกันและการคุ้มครองสินทรัพย์ของลูกค้า และว่าจำเป็นต้องมีการทบทวนร่วมกับ SEC หรือไม่ หากสินทรัพย์พื้นฐานแสดงถึงการสัมผัสกับหุ้นของบริษัทเดียว

ตามธรรมชาติ ผลิตภัณฑ์ Perp ก่อนการเสนอขายหุ้นครั้งแรกก็มีความเสี่ยงสำคัญหลายประการ:

1) การค้นหาราคาขึ้นอยู่กับออราเคิล ผู้เสนอราคาตลาด และการออกแบบพารามิเตอร์อย่างมาก ทำให้เสี่ยงต่อการจัดการผ่านคำสั่งซื้อในช่วงสภาพคล่องต่ำ

2) ขีดจำกัดเปิดตำแหน่ง (OI) ช่วงราคาสัญญา อัตราการระดมทุน และ ADL จะส่งผลต่อประสบการณ์การซื้อขายจริง

3) แม้จะไม่มีความขัดแย้งในการโอนหุ้น แต่พวกเขาอาจยังคงกระตุ้นกฎระเบียบเกี่ยวกับอนุพันธ์ การแลกเปลี่ยนที่อิงหลักทรัพย์ การจัดการตลาดอย่างไม่เป็นธรรม และความเหมาะสม

4) ราคาของ Pre-IPO Perps อาจสะท้อนความรู้สึกและพรีเมียมการเข้าถึงเป็นระยะเวลาที่ยาวนาน และไม่ควรพิจารณาว่าเป็นมูลค่าที่แท้จริงของบริษัทเป้าหมาย

คุณค่าของ Trade.xyz อยู่ที่การให้กลไกการเทรดแบบต่อเนื่องและกลไกการแสดงผลสองทางสำหรับการประเมินมูลค่าก่อนการเข้าตลาดหลักทรัพย์ อย่างไรก็ตาม ข้อความด้านการปฏิบัติตามกฎหมายของมันควรถูกจำกัดความว่าเป็น “เครื่องมือการเทรดความคาดหวังด้านมูลค่าที่ไม่ใช่หุ้นและชำระด้วยเงินสด” มากกว่า “การซื้อหุ้นของบริษัทก่อนการจดทะเบียน” เพื่อให้ผลิตภัณฑ์เหล่านี้สามารถกลายเป็นที่ยอมรับในระดับสถาบันในอนาคต จุดเน้นหลักไม่ควรอยู่ที่การเพิ่มสินทรัพย์ฮอตๆ มากขึ้นเท่านั้น แต่ต้องแสดงให้เห็นว่าแหล่งข้อมูลการกำหนดราคา พารามิเตอร์ความเสี่ยง การตรวจสอบตลาด และกลไกการคุ้มครองลูกค้าของพวกมันสามารถผ่านการตรวจสอบจากหน่วยงานกำกับดูแลได้

ในเวลาเดียวกัน ผลิตภัณฑ์จำนวนมากในตลาดพยายามจัดให้สอดคล้องอย่างใกล้ชิดกับ SPVs สิทธิ์ในความเป็นเจ้าของทางเศรษฐกิจ โทเค็นสะท้อน หรือบันทึกที่เชื่อมโยง กับคำถามสำคัญที่นี่ขยายออกไปจาก "วิธีการซื้อขายราคา" เป็น "ว่าบริษัทที่อยู่เบื้องหลังรับรองการจัดการความเป็นเจ้าของเหล่านี้หรือไม่" นี่คือเหตุผลที่คำแถลงของ Anthropic จำเป็นต้องมีการอภิปรายแยกต่างหาก

6. ความเสี่ยงและโอกาสเชิงโครงสร้างจากทัศนคติของผู้ออก: จากแถลงการณ์ของ Anthropic สู่กลยุทธ์ของแพลตฟอร์ม

ในเดือนพฤษภาคม 2026 Anthropic อัปเดตคำแถลงเกี่ยวกับการขายหุ้นบริษัทโดยไม่ได้รับอนุญาตและการหลอกลวงทางการลงทุน บริษัทเน้นย้ำว่าหุ้นสามัญและหุ้น ưu tiênทั้งหมดมีข้อจำกัดในการโอน การโอนหุ้น หรือการโอนผลประโยชน์ทางเศรษฐกิจในหุ้นของ Anthropic โดยไม่ได้รับการอนุมัติจากคณะกรรมการจะไม่ได้รับการรับรองในทะเบียนผู้ถือหุ้นของบริษัท กล่าวอีกนัยหนึ่ง แม้ว่าผู้ซื้อจะจัดหาทุน แต่ Anthropic ก็ไม่จำเป็นต้องรับรองพวกเขาเป็นผู้ถือหุ้น

คำแถลงของ Anthropic ยังระบุเพิ่มเติมว่าไม่อนุญาตให้หน่วยงานเฉพาะกิจ (SPVs) ถือหุ้นของ Anthropic การโอนหุ้นของ Anthropic ไปยัง SPV อาจถือว่าไม่มีผลตามข้อจำกัดการโอนของบริษัท ข้อเสนอในการเข้าร่วมรอบการระดมทุนของ Anthropic ในอดีตหรือในอนาคตผ่าน SPV ยังถูกห้ามอย่างชัดเจนโดยคำแถลงนี้

แม่นยำยิ่งขึ้น หากมูลค่าทางเศรษฐกิจหลักของ SPV หรือบันทึกที่มีโครงสร้างนั้นอิงจากสิทธิ์ในหุ้นของ Anthropic และพยายามหลีกเลี่ยงข้อจำกัดในการโอนของบริษัท การจัดการดังกล่าวมีความเสี่ยงที่จะยังคงไม่ได้รับการยอมรับจากบริษัท

คำแถลงดังกล่าวมีผลกระทบโดยตรงต่อผลิตภัณฑ์ก่อนการเสนอขายหุ้นครั้งแรก: เมื่อผู้ออกผลิตภัณฑ์ต่อต้านอย่างชัดเจนการโอนหุ้นที่ไม่ได้รับอนุญาต โครงสร้างเช่น SPVs, SPVs ที่ถูกแปลงเป็นโทเค็น, โทเค็นสะท้อน, และเครื่องมือหนี้ที่เชื่อมโยงอาจขัดแย้งกับข้อบังคับของบริษัท ข้อจำกัดในการโอนหุ้น สมุดทะเบียนผู้ถือหุ้น และปัญหาการนำเสนอข้อมูลผิดแก่นักลงทุน ความเสี่ยงสูงขึ้นเป็นพิเศษสำหรับผลิตภัณฑ์ที่ตลาดเป็น "ใกล้เคียงกับหุ้นจริง" แต่ไม่สามารถพิสูจน์การอนุญาตจากผู้ออกผลิตภัณฑ์หรือความถูกต้องของการโอนกรรมสิทธิ์

ในทางตรงกันข้าม Pre-IPO Perp ที่ชำระด้วยเงินสดหรือ Stablecoin อย่างบริสุทธิ์มีโครงสร้างเบากว่า พวกเขาไม่อ้างว่าถือหุ้นพื้นฐาน ไม่เสนอสิทธิของผู้ถือหุ้น และไม่เข้าสู่ทะเบียนผู้ถือหุ้นของบริษัทเป้าหมาย ดังนั้น ความเป็นไปได้ที่จะได้รับผลกระทบโดยตรงจากข้อจำกัดการโอนหุ้นของผู้ออกหุ้นจึงค่อนข้างต่ำ

โดยธรรมชาติ นี่ไม่ได้หมายความว่า Perps เป็นโครงสร้างที่ไม่มีความเสี่ยง แต่เพียงแค่เปลี่ยนความเสี่ยงจาก “ความถูกต้องของการโอนหุ้น” เป็น “การปฏิบัติตามกฎระเบียบของอนุพันธ์ แหล่งข้อมูลการกำหนดราคา กลไกของ oracle การชำระบัญชีแบบใช้เลเวอเรจ การจัดการตลาด และความเหมาะสมของนักลงทุน” สำหรับแพลตฟอร์มแลกเปลี่ยนต่างประเทศที่ให้ความสำคัญกับประสิทธิภาพ Perps ก่อนระดมทุนสาธารณะควรเข้าใจว่าเป็นผลิตภัณฑ์ที่แสดงการสัมผัสกับราคา มากกว่าการเป็นตัวแทนของหุ้น

ดังนั้น ก่อนเปิดตัวข้อเสนอ Pre-IPO แพลตฟอร์มการซื้อขายต้องชี้แจงเป้าหมายหลักของตนก่อน: พวกเขาสร้างตลาดการซื้อขาย หรือบัญชีสินทรัพย์?

-

หากจัดตำแหน่งเป็นแพลตฟอร์มการซื้อขายเพื่อค้นหาราคา: โฟกัสของผลิตภัณฑ์ควรอยู่ที่สภาพคล่อง แหล่งข้อมูลราคา เลเวอเรจ การชำระบัญชี อัตราการระดมทุน การเปิดเผยความเสี่ยง และการป้องกันการจัดการตลาด ผลิตภัณฑ์สามารถเป็น Perps ดัชนีเชิงสังเคราะห์ สัญญาชำระเงินเป็นเงินสด หรือการเปิดเผยเชิงพยากรณ์ อย่างไรก็ตาม แพลตฟอร์มต้องแจ้งผู้ใช้อย่างชัดเจนว่า: สิ่งเหล่านี้ไม่ใช่หุ้น ไม่ได้แสดงสถานะผู้ถือหุ้น และไม่ให้สิทธิ์ในส่วนของทุนบริษัทใดๆ

-

หากถูกกำหนดตำแหน่งเป็นแพลตฟอร์มการลงทุนตามคุณค่าที่ปฏิบัติตามกฎหมาย: จุดสนใจของการตรวจสอบอย่างละเอียดต้องเปลี่ยนไปสู่ความถูกต้องของสินทรัพย์พื้นฐาน โครงสร้าง SPV/กองทุน/เครื่องมือหนี้ เครดิตของผู้ออกหลักทรัพย์ ข้อตกลงการเก็บรักษา สิทธิ์ทางกฎหมาย กลไกการออกจากการลงทุน Jurisdiction ที่ปฏิบัติตามกฎหมายสำหรับการขาย และความเหมาะสมของนักลงทุน ในสถานการณ์นี้ แพลตฟอร์มไม่ควรมุ่งเน้นเพียงปริมาณการเทรดเท่านั้น; พวกเขาต้องรับผิดชอบอย่างแข็งแกร่งยิ่งขึ้นต่อการกระจายสินทรัพย์และการคุ้มครองนักลงทุน

แน่นอน แพลตฟอร์มการซื้อขายบางแห่งสามารถพัฒนาทั้งสองแนวทางพร้อมกันได้ พวกเขาสามารถเปิดตัวผลิตภัณฑ์แบบสปอต โนต ฟันด์ หรือ SPV ที่เน้นการลงทุนก่อนการเข้าตลาดหลักทรัพย์ภายในโมดูล LaunchPad, Wallet, Earn, Asset Management หรือ RWA ขณะเดียวกันก็เสนอ Pre-IPO Perps ในโมดูลอนุพันธ์ของพวกเขา เพื่อให้ผู้ใช้สามารถซื้อขายความคาดหวังด้านมูลค่าของบริษัทที่ยังไม่ได้จดทะเบียน

อย่างไรก็ตาม ในกระบวนการดำเนินการจริง อาจเกิดปัญหาเกี่ยวกับการสื่อสารผลิตภัณฑ์ที่ผสมผสานกัน หากผลิตภัณฑ์ที่เน้นการซื้อขายถูกตลาดเป็น "การซื้อหุ้นจริงตั้งแต่เนิ่นๆ" จะยิ่งเพิ่มความเสี่ยงในการขายผิดและถูกตรวจสอบโดยหน่วยงานกำกับดูแล ในทางกลับกัน หากผลิตภัณฑ์ที่เน้นการลงทุนกลายเป็นมุ่งเน้นการซื้อขายมากเกินไป อาจทำให้สินทรัพย์ทุนเอกชนระยะยาวเปลี่ยนเป็นเครื่องมือการซื้อขายระยะสั้นที่ขึ้นอยู่กับอารมณ์

7. โอกาสเชิงโครงสร้างสำหรับนักลงทุนด้านทุนการลงทุน

สำหรับนักลงทุนด้านทุนระดับการลงทุน (VCs) โอกาสในโซลูชันก่อนการเข้าตลาดของคริปโต不应จำกัดอยู่ที่การได้รับการสัมผัสกับบริษัทไม่กี่แห่งที่กำลังเป็นที่นิยม โอกาสที่มีแนวโน้มจะสร้างรั้วระยะยาวมากกว่าอยู่ที่โครงสร้างพื้นฐานที่รองรับห่วงโซ่มูลค่านี้ ระบบนิเวศของโครงสร้างพื้นฐานนี้กำลังแบ่งออกเป็นสองหมวดหมู่: หนึ่งเน้นที่ประสิทธิภาพของทุน การค้นพบราคา และสภาพคล่อง; อีกหมวดหมู่หนึ่งมุ่งเน้นที่การปฏิบัติตามกฎหมาย ความเชื่อถือ การเป็นเจ้าของสินทรัพย์ และเส้นทางการออกจากการลงทุน

7.1 โครงสร้างพื้นฐานที่เน้นการซื้อขาย: บริการหลักในการค้นหาราคา เลเวอเรจ และสภาพคล่อง

เส้นทางนี้หลีกเลี่ยงความซับซ้อนของการส่งมอบสิทธิ์ในทรัพย์สินทางกายภาพ โดยมีพื้นฐานอยู่บนอนุพันธ์แบบคริปโตและตลาดการทำนายเพื่อแก้ไขจุดที่ท้าทายของตลาดสินค้าแบบ Pre-IPO แบบดั้งเดิม ได้แก่ ความสามารถในการขายสั้น ขาดเลเวอเรจ และสภาพคล่องที่กระจัดกระจาย โมเดลธุรกิจของมันขึ้นอยู่กับปริมาณการเทรด ความผันผวน ความลึกของผู้ให้สภาพคล่อง และผลลัพธ์เชิงเครือข่ายของสภาพคล่อง

-

Perp DEX / ตลาดการทำนาย / Appchains และระบบนิเวศ: ระบบนิเวศ Perp DEX ซึ่งได้รับการแทนที่โดยแพลตฟอร์มเช่น Hyperliquid ยังคงมีโอกาสในการประยุกต์ใช้งานและโครงสร้างพื้นฐานที่เฉพาะเจาะจง ควรให้ความสนใจกับผู้เล่นใหม่ที่เสนอความสามารถในการเพิ่มสภาพคล่อง จัดการความเสี่ยง หรือขยายสินทรัพย์อย่างแตกต่าง

-

ระบบการจัดการความเสี่ยงสำหรับ Perp ของ RWA: ระบบสนับสนุนหลักประกัน การชำระบัญชี การลดเลเวอเรจอัตโนมัติ (ADL) ช่วงราคา และการจัดการความผิดปกติสำหรับสินทรัพย์พื้นฐานที่ไม่ใช่สกุลเงินดิจิทัล เช่น หุ้น ดัชนี สินค้าโภคภัณฑ์ และก่อนการเสนอขายหุ้นครั้งแรก

-

ออราเคิลและเครือข่ายการค้นพบราคา: การผสานรวมการทำธุรกรรมรองแบบส่วนตัว การประเมินมูลค่ารอบการระดมทุน ราคาจากโบรกเกอร์ Order Book บนโซ่ ราคาจากมาร์เก็ตเมเกอร์ และราคาตลาดภายนอก

-

เครื่องมือการทำตลาดและการป้องกันความเสี่ยงข้ามตลาด: เครื่องมือช่วยผู้ทำตลาดในการจัดการความเสี่ยงข้ามสัญญาบนโซ่ หุ้น OTC ตัวแทนตลาดสาธารณะ และดัชนีที่เกี่ยวข้อง

-

เครื่องจักรอัตราการระดมทุนและพารามิเตอร์ความเสี่ยง: การออกแบบกลไกอัตราการระดมทุน ช่วงราคา ขีดจำกัดเลเวอเรจ และขีดจำกัดโพสิชัน โดยเฉพาะสำหรับสินทรัพย์แบบดั้งเดิมและสินทรัพย์เอกชน

-

การตรวจสอบการซื้อขายและการป้องกันการจัดการตลาด: การระบุการซื้อขายแบบล้างการซื้อขาย การจัดการราคา การโจมตีออราเคิล และพฤติกรรมเลเวอเรจผิดปกติในสินทรัพย์ที่มีสภาพคล่องต่ำ

หลังจากมีคำแถลงเพิ่มเติมจาก CFTC เกี่ยวกับเส้นทางการกำกับดูแลสำหรับสัญญา Perpetual โอกาสด้านโครงสร้างพื้นฐานในอนาคตสำหรับ RWA Perps อาจขยายจาก "สามารถซื้อขายได้หรือไม่" เป็น "สามารถรับได้โดยสถาบันและหน่วยงานกำกับดูแลหรือไม่" ซึ่งรวมถึงระบบหลักประกันที่สอดคล้องกับกฎหมาย การแยกทรัพย์สินของลูกค้า การเปิดเผยความเสี่ยง การเข้าถึง FBOT (Foreign Board of Trade) ข้ามพรมแดน การกำกับดูแลราคาอ้างอิง การตรวจสอบการจัดการการฉ้อโกง การเปิดเผยหลักประกันแบบเรียลไทม์ การชำระบัญชี และการเปิดเผย ADL รวมถึงระบบตรวจสอบการเปลี่ยนแปลงพารามิเตอร์ที่ออกแบบมาเพื่อการทบทวนโดยหน่วยงานกำกับดูแล ตลาดมีแนวโน้มที่จะต้องการโครงสร้างพื้นฐานเพิ่มเติมเพื่อตอบสนองความต้องการด้านการปฏิบัติตามกฎหมายของสถาบัน TradFi ที่เข้าสู่ตลาดอนุพันธ์แบบ 24/7

7.2 โครงสร้างพื้นฐานเพื่อการลงทุน: การออกทรัพย์สินที่สอดคล้องกับกฎหมาย การโอนกรรมสิทธิ์ และการถอนออก

เส้นทางนี้ตามแนวทางขององค์กรในการดิจิทัล hóaสินทรัพย์ทางการเงินแบบดั้งเดิม ในขณะที่การอภิปรายสาธารณะโดย SEC ยังคงมุ่งเน้นไปที่การประเมินมูลค่าสินทรัพย์ส่วนตัว การกำกับดูแล การเปิดเผยข้อมูล และการคุ้มครองนักลงทุนรายย่อย ภาคส่วนนี้มีแนวโน้มจะเกิดการกรองตัวเอง โดยแยกแยะระหว่างผู้ที่แข็งแกร่งกับผู้ที่อ่อนแอ โมเดลธุรกิจของมันขับเคลื่อนโดย AUM ปริมาณการกระจายสินทรัพย์ และค่าธรรมเนียมการให้บริการสินทรัพย์ จุดสำคัญที่ต้องให้ความสนใจรวมถึงกำแพงการปฏิบัติตามกฎระเบียบ ความสามารถในการได้มาซึ่งสินทรัพย์ เครือข่ายความสัมพันธ์กับผู้ออกสินทรัพย์ และความเชื่อมั่นจากลูกค้าองค์กร

-

โครงสร้างพื้นฐานการออกสินทรัพย์ที่สอดคล้องกับกฎหมาย: การออกสินทรัพย์แบบส่วนตัวผ่านกรอบการปฏิบัติตามกฎหมาย การแปลงสินทรัพย์หุ้นเอกชนเป็นโทเค็น ระบบการซื้อขายทางเลือก (ATS) การรับรองผู้ลงทุน และกฎระเบียบการขายข้ามพรมแดน

-

SPV / การบริหารกองทุน: การจัดตั้ง การจัดการ การบัญชี การภาษี การตรวจสอบ การลงทะเบียนนักลงทุน การแจกจ่ายผลตอบแทน และการชำระบัญชีสำหรับ SPV ที่เกี่ยวข้องกับการออกโทเค็น

-

หน่วยงานโอนและตารางทุน: การลงทะเบียนหลักทรัพย์ การอนุมัติการโอน สมุดบันทึกผู้ถือหุ้น ความยินยอมของ GP สำหรับการโอนหุ้น และการจัดการการอนุญาตจากผู้ออกหุ้น

-

การเก็บรักษาและหลักฐานการเป็นเจ้าของ: การจับคู่ การตรวจสอบ และการรับรองระหว่างหุ้น ใบสำคัญ หรือหุ้นกองทุนที่อยู่นอกโซ่กับโทเค็นบนโซ่

-

การประเมินมูลค่าและเปิดเผยข้อมูลสินทรัพย์ส่วนตัว: การเปิดเผยข้อมูลเกี่ยวกับข้อมูลรอบการระดมทุน รายการซื้อขายตลาดรอง NAV ของกองทุน ส่วนลด/พรีเมียม การล็อกอัพ และเส้นทางการออก

-

บริการการออกและชำระเงิน: ช่วงล็อกอัพหลังการเสนอขายหุ้นครั้งแรก การโอนที่สอง การเสนอซื้อ การซื้อคืนหุ้น การถอนกองทุน และการชำระเงินด้วย Stablecoin/เงิน Fiat

ในระยะยาว ผู้เล่นที่โดดเด่นที่สุดมีแนวโน้มจะมีความสามารถทั้งในด้านบัญชีการซื้อขายและบัญชีสินทรัพย์ อินเทอร์เฟซวอลเล็ตทำหน้าที่เป็นประตูสำคัญ: สามารถจัดเก็บสินทรัพย์สปอต เงินทุน บันทึก และโทเค็น SPV ขณะเดียวกันยังทำหน้าที่เป็นช่องทาง KYC เพื่อผูกตัวตนจริงของผู้ใช้ พร้อมกันนี้ยังสามารถเชื่อมต่อกับ Perp, DEXs, การให้กู้ยืม และผลิตภัณฑ์ผลตอบแทน เพื่อปลดล็อกสภาพคล่องและความสามารถในการประกอบของโทเค็นก่อนการเข้าตลาดหลักทรัพย์

ดังนั้น ตลาดจะยังคงติดตาม middleware ที่ช่วยให้แพลตฟอร์มแลกเปลี่ยนและวอลเล็ตสามารถขยายทรัพย์สินหลายประเภทได้ ซึ่งรวมถึงชั้นการปฏิบัติตามกฎระเบียบ มุมมองความเสี่ยงข้ามทรัพย์สิน การรายงานทรัพย์สินแบบรวม การจัดการภาษีและการประเมินมูลค่า โมดูลการเปิดเผยข้อมูลทรัพย์สินส่วนตัว และการควบคุมการเข้าถึงผลิตภัณฑ์ที่ปรับให้เหมาะกับแต่ละเขตอำนาจศาล

8. ข้อสรุปและคำทำนายแนวโน้ม

หากตลาด TradFi ที่ได้รับการกำกับดูแลของสหรัฐฯ เริ่มเปิดกลับจากบนลงล่างเพื่อให้ผู้ลงทุนทั่วไปเข้าถึงสินทรัพย์ที่มีการเติบโตได้มากขึ้น ผลิตภัณฑ์คริปโตต้องพิสูจน์ว่าไม่ได้พึ่งพาเพียงแค่ “การหลีกเลี่ยงการกำกับดูแล/การแสวงหาผลประโยชน์จากการกำกับดูแล” พวกเขาต้องแสดงให้เห็นถึงประสบการณ์การซื้อขายที่ดีกว่าหรือความสามารถในการให้บริการสินทรัพย์: การเข้าถึง 24/7 อุปสรรคในการเข้าร่วมต่ำ ของเหลวทั่วโลก กลไกการขายสั้น เลเวอเรจ การค้นพบราคาทันที ความสามารถในการประกอบกัน หรือการกระจายตัวข้ามพรมแดนที่มีประสิทธิภาพมากขึ้น

ในเดือนมีนาคม 2026 คณะกรรมการกำกับดูแลหลักทรัพย์และตลาดหลักทรัพย์สหรัฐฯ (SEC) ได้จัดการประชุมวงกลมเกี่ยวกับตลาดเอกชน โดยเน้นที่การประเมินมูลค่า การกำกับดูแล และ “การเปิดให้ผู้ลงทุนรายย่อยเข้าถึงอย่างรับผิดชอบ” ในคำกล่าวเปิด การประชุม คอมมิชชันเนอร์แอทกินส์ ระบุว่า ความเสี่ยงเองไม่ใช่เหตุผลที่ถูกต้องในการกีดกันผู้ลงทุนทั่วไปอย่างต่อเนื่อง แต่การขยายการเข้าถึงต้องดำเนินไปพร้อมกับการคุ้มครองผู้ลงทุน การกำกับดูแลมูลค่า และมาตรการป้องกันที่เหมาะสม จากคำแถลงอย่างเป็นทางการ จุดสนใจของการอภิปรายด้านการกำกับดูแลของสหรัฐอเมริกาไม่ได้อยู่ที่การอนุญาตให้ผู้ลงทุนรายย่อยเข้าถึงตลาดเอกชนได้อย่างไร้ข้อจำกัด แต่คือการขยายช่องทางการมีส่วนร่วมผ่านผลิตภัณฑ์ที่มีกรอบการกำกับดูแล การเปิดเผยข้อมูล และการประเมินมูลค่าที่เข้มแข็ง

ร่องลึกในระยะยาวสำหรับธุรกิจที่เป็นเพียงการแปลงสิทธิ์เป็นโทเค็นและธุรกิจตัวกลางมีแนวโน้มจะถูกบีบอัดโดยโครงสร้างพื้นฐานแบบดั้งเดิมอย่างเป็นทางการ หาก NYSE, Nasdaq, โบรกเกอร์-ดีลเลอร์, ATS, กองทุนที่จดทะเบียน และแพลตฟอร์มตลาดเอกชนเริ่มจัดหาจุดเข้าถึงอย่างเป็นทางการอย่างเป็นระบบ พรีเมียมการเข้าถึงสำหรับโทเค็น SPV ที่เปิดเผยข้อมูลไม่ชัดเจน ผลิตภัณฑ์ "pseudo-equity" และโน้ตสะท้อนที่ไม่ได้รับอนุญาตจำนวนมากมีแนวโน้มจะลดลง

อย่างไรก็ตาม สิ่งนี้ไม่ได้หมายความว่าตลาดขาดความต้องการใหม่และโอกาสทางธุรกิจ ตลาดสปอตที่ปฏิบัติตามกฎหมายอาจไม่สามารถตอบสนองความต้องการของทุนเชิง spekulatif ได้เต็มที่ในเรื่องประสิทธิภาพของทุน การซื้อขายสองทิศทาง การเข้าถึงระดับโลก และการค้นหาราคาแบบ 24/7 ช่องทางนิเวศที่เป็นอิสระสำหรับ Perps น่าจะยังคงมีอยู่ ที่จริง ความสามารถของตลาดอาจขยายตัวขึ้น และความยากลำบากในการจัดการความเสี่ยงอาจลดลง เนื่องจากการปรากฏตัวของราคาสปอตอย่างเป็นทางการที่เชื่อถือได้มากขึ้นและข้อมูลอ้างอิงจากตลาดที่ลงทะเบียนในอนาคต

การพัฒนาต่อไปของโทเค็นก่อนการเสนอขายหุ้นครั้งแรกจะไม่จำเป็นต้องเป็นเกมผลรวมศูนย์แบบทางเดียว แต่น่าจะเป็นไปในทางที่แพลตฟอร์มต่างๆ จะพัฒนาแมทริกซ์ผลิตภัณฑ์หลายเส้นทางตามตำแหน่งของตน กลุ่มผู้ใช้ และความสามารถด้านการกำกับดูแล

-

หนึ่งเส้นทางคือตลาดสภาพคล่องที่เน้นการซื้อขาย: แพลตฟอร์มให้การค้นหาราคา เลเวอเรจ ความสามารถในการซื้อขายแบบยาว/สั้น และการซื้อขายตลอด 24 ชั่วโมง ผู้ใช้งานกำลังซื้อขายความคาดหวังด้านมูลค่าของบริษัทที่ยังไม่ได้จดทะเบียน ทิศทางนี้เหมาะกับสัญญา Perpetual (Perps) สัญญาเหตุการณ์ตลาดการพยากรณ์ การสัมผัสแบบซินเทติก โทเค็นสะท้อน และผลิตภัณฑ์แบบดัชนี จุดแข็งหลักอยู่ที่กลไกการกำหนดราคา ความสภาพคล่อง พารามิเตอร์ความเสี่ยง กฎการชำระบัญชี และประสบการณ์การซื้อขายโดยรวม ไม่ใช่ที่ “ว่ามันแทนหุ้นจริงหรือไม่”

-

เส้นทางที่สองคือบัญชีสินทรัพย์เพื่อการลงทุน: แพลตฟอร์มให้บริการการออกสินทรัพย์ที่มีสิทธิ์เป็นเจ้าของ การจัดเก็บรักษา การเปิดเผยข้อมูล และช่องทางการถอนตัวที่ใกล้เคียงกับสินทรัพย์เอกชนจริง ผู้ใช้กำลังซื้อการสัมผัสกับสินทรัพย์ระยะยาว ทิศทางนี้เหมาะอย่างยิ่งสำหรับ SPVs, กองทุน, กองทุนที่ถูกแทรกซึมด้วยโทเค็น, บันทึกที่สอดคล้องกับกฎหมาย และผลิตภัณฑ์ที่ได้รับอนุญาตจากผู้ออก ข้อได้เปรียบหลักอยู่ที่ความแท้จริงของสินทรัพย์ การจัดทำเอกสารสิทธิ์ การพิสูจน์การจัดเก็บรักษา การเปิดเผยมูลค่า และกลไกการถอนตัวสุดท้าย

สถานการณ์ที่สมจริงกว่าคือ แพลตฟอร์มแลกเปลี่ยนระดับท็อปจะไม่จำกัดตัวเองไว้เพียงเส้นทางเดียว พวกเขาสามารถให้บริการผลิตภัณฑ์ Pre-IPO ที่เน้นการลงทุนได้อย่างราบรื่นภายในวอลเล็ต ลาUNCHPAD Earn การจัดการสินทรัพย์ หรือโมดูล RWA ของพวกเขา พร้อมกันนั้นยังเปิดตัว Pre-IPO Perp ตลาดการพยากรณ์ และการสัมผัสแบบซินเธติกในส่วนอนุพันธ์ DEX หรือโซนการเทรดระดับมืออาชีพ ซึ่งช่วยให้ผู้ใช้ที่มีความเสี่ยงต่างกันสามารถจัดสรร ซื้อขาย และป้องกันความเสี่ยงภายในระบบนิเวศเดียวกัน

ความเสี่ยงที่แท้จริงไม่ได้อยู่ที่แพลตฟอร์มที่ดำเนินการทั้งสองแนวทางพร้อมกัน แต่อยู่ที่การผสมปนเประหว่างเรื่องเล่าของทั้งสองแบบ หากผลิตภัณฑ์ที่เน้นการซื้อขายถูกนำเสนอว่าเป็น “การซื้อหุ้นจริงตั้งแต่เนิ่นๆ” ก็จะง่ายต่อการขายผิดและเผชิญกับการตอบโต้จากหน่วยงานกำกับดูแล หากผลิตภัณฑ์ที่เน้นการลงทุนกลายเป็นการเงินมากเกินไป อาจทำให้สินทรัพย์ทุนเอกชนระยะยาวเปลี่ยนเป็นเครื่องมือการซื้อขายระยะสั้นที่ขับเคลื่อนด้วยอารมณ์

ดังนั้น ผู้เล่นที่มีแนวโน้มจะประสบความสำเร็จในอนาคตไม่จำเป็นต้องเป็นผู้ที่มุ่งเน้นเฉพาะการซื้อขายหรือบัญชีสินทรัพย์ แต่คือแพลตฟอร์มที่สามารถจัดระเบียบระบบทั้งสองอย่างอย่างชัดเจน

ในด้านหนึ่ง พวกเขาต้องอธิบายอย่างชัดเจนถึงลักษณะของผลิตภัณฑ์การซื้อขายว่าเป็น “ผลิตภัณฑ์ที่ไม่ใช่หุ้น และมีการสัมผัสกับราคาเพียงอย่างเดียว” ในอีกด้านหนึ่ง พวกเขาต้องยืนยันผลิตภัณฑ์สินทรัพย์โดยนิยามอย่างชัดเจนว่า “ผู้ใช้ถืออะไรจริงๆ สามารถออกได้อย่างไร และควรติดต่อใครหากเกิดปัญหา” คุณค่าระยะยาวที่แท้จริงของแพลตฟอร์มแลกเปลี่ยนจะไม่เหลืออยู่ที่การแข่งขันเพื่อขึ้นรายการเป้าหมายก่อนเข้าตลาดหุ้นให้เร็วขึ้นอีกต่อไป สิ่งที่ควรได้รับความสนใจมากที่สุดคือวิธีที่พวกเขาผสานการซื้อขาย สินทรัพย์ การจัดการความเสี่ยง การเปิดเผยข้อมูล และการให้ความรู้ผู้ใช้เข้าไว้ในสถาปัตยกรรมผลิตภัณฑ์เดียวที่สอดคล้องกัน

เกี่ยวกับ KuCoin Ventures

KuCoin Ventures เป็นหน่วยงานลงทุนชั้นนำของแพลตฟอร์มแลกเปลี่ยน KuCoin ซึ่งเป็นแพลตฟอร์มคริปโตระดับโลกที่สร้างขึ้นบนความเชื่อถือ ให้บริการผู้ใช้มากกว่า 40 ล้านรายในกว่า 200 ประเทศและภูมิภาค มุ่งเน้นการลงทุนในโครงการคริปโตและบล็อกเชนที่มีความ disruptive ที่สุดในยุค Web 3.0 KuCoin Ventures สนับสนุนผู้สร้างคริปโตและ Web 3.0 ทั้งด้านการเงินและกลยุทธ์ด้วยข้อมูลเชิงลึกและทรัพยากรระดับโลก โดยเป็นนักลงทุนที่เป็นมิตรกับชุมชนและขับเคลื่อนด้วยการวิจัย KuCoin Ventures ร่วมมืออย่างใกล้ชิดกับโครงการในพอร์ตโฟลิโอตลอดวงจรชีวิตทั้งหมด โดยเน้นที่โครงสร้างพื้นฐาน Web3.0 AI แอปผู้บริโภค DeFi และ PayFi

ข้อจำกัดความรับผิดชอบ ข้อมูลตลาดทั่วไปนี้ ซึ่งอาจมาจากแหล่งภายนอก เชิงพาณิชย์ หรือได้รับการสนับสนุน ไม่ใช่คำแนะนำด้านกฎหมาย การปฏิบัติตามกฎระเบียบ การเงิน หรือการลงทุน ไม่ใช่ข้อเสนอ การเชิญชวน หรือการรับประกันใดๆ เราไม่ได้ให้การรับรองหรือการรับประกันใดๆ ทั้งโดยชัดแจ้งหรือโดยนัยเกี่ยวกับความถูกต้อง ความสมบูรณ์ หรือความน่าเชื่อถือของข้อมูลนี้ และไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดขึ้นจากการใช้งาน การลงทุน/การซื้อขายมีความเสี่ยง; ผลการดำเนินงานในอดีตไม่ได้การันตีผลลัพธ์ในอนาคต ผู้ใช้ควรทำการวิจัย ตัดสินใจอย่างรอบคอบ และรับผิดชอบเต็มที่ กรุณาปรึกษาที่ปรึกษาทางกฎหมาย ภาษี หรือการเงินมืออาชีพหากจำเป็น

คำปฏิเสธความรับผิดชอบ: หน้านี้แปลโดยใช้เทคโนโลยี AI (ขับเคลื่อนโดย GPT) เพื่อความสะดวกของคุณ สำหรับข้อมูลที่ถูกต้องที่สุด โปรดดูต้นฉบับภาษาอังกฤษ