การลงทุนในพลังการคำนวณด้วยปัญญาประดิษฐ์เข้าสู่ระยะใหม่: เหตุใดเงินทุนอัจฉริยะจึงเคลื่อนตัวออกห่างจาก GPU

2026/06/17 12:49:00

คำนำ

ภูมิทัศน์โครงสร้างพื้นฐานปัญญาประดิษฐ์กำลังผ่านการเปลี่ยนแปลงเชิงโครงสร้าง ในช่วงสองปีที่ผ่านมา การจัดสรรทุนในตลาดหุ้นและตลาดคริปโตตามแนวคิดที่ตรงไปตรงมา: หน่วยงานที่ควบคุมคลัสเตอร์ GPU ขนาดใหญ่ที่สุดจะได้รับส่วนแบ่งคุณค่าที่สร้างขึ้นจากปัญญาประดิษฐ์มากที่สุด การที่ NVIDIA ก้าวขึ้นไปสู่มูลค่าตลาด 3 ล้านล้านดอลลาร์สหรัฐได้ยืนยันตรรกะนี้ โดยผู้ให้บริการคลาวด์รายใหญ่ เช่น Microsoft, Google, Amazon และ Meta ได้ระดมทุนการใช้จ่ายด้านทุนเกินกว่า 200 พันล้านดอลลาร์สหรัฐเพื่อขยายคลัสเตอร์ GPU ในปี 2025

อย่างไรก็ตาม กลไกของตลาดกำลังเปลี่ยนแปลง การเกิดขึ้นของปัญญาประดิษฐ์แบบเอเจนต์ — ระบบอัตโนมัติที่สามารถดำเนินงานหลายขั้นตอน — กำลังเปลี่ยนแปลงความต้องการด้านฮาร์ดแวร์ของงานปัญญาประดิษฐ์อย่างสิ้นเชิง แทนที่จะมุ่งเน้นมูลค่าไว้ที่ส่วนประกอบเดียว สถาปัตยกรรมใหม่นี้กระจายความต้องการไปทั่วทั้งสแต็กการประมวลผล สร้างโอกาสในการลงทุนในส่วนที่ยังถูกมองข้ามในช่วงแรกของการสร้างโครงสร้างพื้นฐานด้วย GPU

บทความนี้ศึกษาการเปลี่ยนผ่านเชิงโครงสร้างจากตรรกะการลงทุนที่เน้น GPU สู่การปรับปรุงระบบแบบเต็มสแต็ก วิเคราะห์ผลกระทบต่อหุ้นเซมิคอนดักเตอร์แบบดั้งเดิมและสินทรัพย์ดิจิทัลที่เกี่ยวข้องกับ AI และระบุภาคส่วนที่มีตำแหน่งพร้อมรับผลตอบแทนที่สูงกว่าในระยะถัดไปของการปรับใช้โครงสร้างพื้นฐาน AI

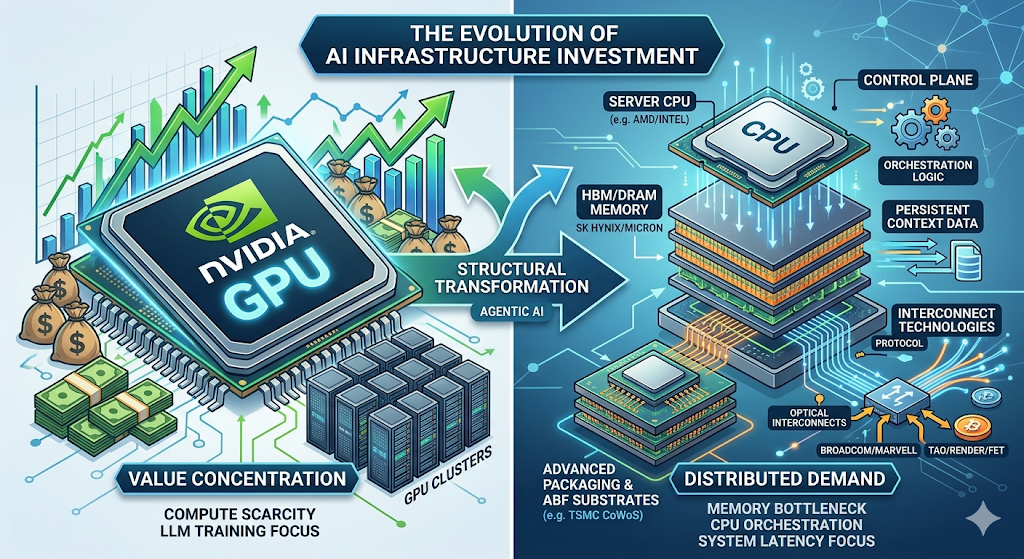

รูปแบบที่เน้น GPU: วิธีการที่เฟส 1 เกิดขึ้น

ระยะแรกของการลงทุนในโครงสร้างพื้นฐานด้านปัญญาประดิษฐ์ถูกกำหนดโดยข้อจำกัดเดียว: ความขาดแคลนทรัพยากรการประมวลผล

การฝึกโมเดลภาษาขนาดใหญ่ในระดับแนวหน้า — ระบบระดับ GPT-4 และสูงกว่านั้น — ต้องใช้ GPU หลายหมื่นตัวทำงานพร้อมกันเป็นระยะเวลาอันยาวนาน ข้อได้เปรียบในการแข่งขันนั้นชัดเจน: องค์กรที่มีทรัพยากรการคำนวณมากกว่าสามารถฝึกโมเดลที่ใหญ่กว่า และโมเดลที่ใหญ่กว่านั้นให้ผลลัพธ์ที่ดีกว่าอย่างชัดเจนบนเกณฑ์วัดผลที่ตลาดให้ความสนใจ

สิ่งที่เกิดขึ้นนี้สร้างวัฏจักรที่เสริมแรงซึ่งกันและกัน ทุนไหลเข้าสู่การจัดหา GPU รายได้จากศูนย์ข้อมูลของ NVIDIA เพิ่มขึ้นจาก 15 พันล้านดอลลาร์ในปีงบประมาณ 2023 เป็นมากกว่า 90 พันล้านดอลลาร์ในปีงบประมาณ 2025 ผู้ให้บริการคลาวด์ขยายงบประมาณทุนเพื่อจัดสรร GPU บริษัทสตาร์ทอัพด้าน AI ระดมทุนในรอบใหม่ที่สูงที่สุดเท่าที่เคยมีมา โดยอิงจากสมมติฐานว่าการเข้าถึงหน่วยประมวลผลจะยังคงเป็นปัจจัยที่สร้างความแตกต่าง

ผลกระทบด้านการลงทุนมีความชัดเจนเช่นกัน ซื้อ NVIDIA ซื้อผู้ผลิตหน่วยความจำ และซื้อทุกอย่างในห่วงโซ่อุปทาน GPU มันเป็นช่วงเวลาที่มีลักษณะเศรษฐศาสตร์ของความขาดแคลนและการรวมตัวของมูลค่าไว้ที่จุดจำกัดเดียว

การเปลี่ยนแปลงเชิงโครงสร้าง: เหตุใด Agentic AI จึงเปลี่ยนแปลงสแต็กโครงสร้างพื้นฐาน

การเปลี่ยนผ่านจากปัญญาประดิษฐ์แบบสร้างสรรค์ไปสู่ปัญญาประดิษฐ์แบบตัวแทน ถือเป็นจุดเปลี่ยนทางสถาปัตยกรรมที่มีผลกระทบอย่างลึกซึ้งต่อความต้องการฮาร์ดแวร์

ระบบปัญญาประดิษฐ์แบบสร้างสรรค์ทำงานบนโมเดลการขอ-ตอบ ผู้ใช้ส่งคำสั่ง โมเดลจะประมวลผลผ่านการเดินหน้าของเครือข่ายประสาทเทียม และส่งกลับผลลัพธ์ที่สร้างขึ้น จุดคอขวดด้านการคำนวณเกิดขึ้นเกือบทั้งหมดภายใน GPU: ความเร็วในการคูณเมทริกซ์ แบนด์วิดธ์หน่วยความจำสำหรับการโหลดน้ำหนัก และแบนด์วิดธ์การเชื่อมต่อสำหรับการฝึกแบบกระจาย

Agentic AI ทำงานบนพื้นฐานที่ต่างออกไปอย่างสิ้นเชิง ระบบเหล่านี้ไม่ได้แค่สร้างคำตอบ — แต่ดำเนินการกระบวนการหลายขั้นตอนที่ซับซ้อนอย่างอัตโนมัติ ระบบ Agentic ที่ได้รับมอบหมายให้ทำการวิจัยตลาดอาจ: เข้าถึงฐานข้อมูลภายนอก สอบถาม API ประมวลผลเอกสารที่ไม่มีโครงสร้าง สรุปผลการวิเคราะห์ และปรับปรุงตามผลลัพธ์ระหว่างทางก่อนส่งออกผลลัพธ์สุดท้าย

สถาปัตยกรรมนี้กำหนดข้อกำหนดฮาร์ดแวร์ที่แตกต่างอย่างชัดเจน:

| ความสามารถ | การพึ่งพาฮาร์ดแวร์ | สัดส่วน GPU ของภาระงาน |

| การประมวลผลแบบอินเฟอเรนซ์ของเครือข่ายประสาท | GPU (การคำนวณเมทริกซ์) | 10–50% |

| การจัดการหน่วยความจำ/สถานะข้ามเซสชัน | DRAM/HBM (บริบทถาวร) | N/A |

| การจัดการ API และการกำหนดเส้นทางบริการ | CPU (control plane) | N/A |

| การตรวจสอบสิทธิ์และการจัดการความปลอดภัย | CPU (โมดูลความปลอดภัย) | N/A |

| ความสอดคล้องของข้อมูลข้ามบริการ | CPU + การเชื่อมต่อ | N/A |

การวิจัยของมอร์แกน สแตนลีย์, "Agentic AI: จากการประมวลผลสู่การประสานงาน" (เมษายน 2025)

ข้อมูลสำคัญคือสัดส่วนงานของ GPU ลดลงอย่างมีนัยสำคัญในสถาปัตยกรรมแบบเอเจนต์ แม้ว่า GPU จะยังคงมีความสำคัญสำหรับการอนุมานเครือข่ายประสาท แต่เวลาส่วนใหญ่ของระบบจะถูกใช้ไปกับงานการประสานงานด้าน CPU Morgan Stanley ประมาณการว่ากระบวนการด้าน CPU สามารถคิดเป็น 50% ถึง 90% ของความล่าช้าทั้งหมดในกระบวนการแบบเอเจนต์ — การเปลี่ยนแปลงเชิงโครงสร้างที่พลิกกลับทฤษฎีการลงทุนในระยะที่ 1

ชุดโอกาสที่ขยายออก: ภาคส่วนหลักสำหรับระยะที่ 2

การกระจายความต้องการฮาร์ดแวร์สร้างโอกาสในการลงทุนที่กว้างขึ้นตลอดห่วงโซ่อุปทาน AI ด้านล่างนี้คือการวิเคราะห์เกี่ยวกับภาคส่วนที่มีตำแหน่งพร้อมรับผลตอบแทนสูงสุดเมื่อการสร้างโครงสร้างพื้นฐานเข้าสู่ระยะถัดไป

-

ซีพียูเซิร์ฟเวอร์: ระนาบการควบคุมมูลค่า 100 พันล้านดอลลาร์

โอกาสของ CPU ในโครงสร้างพื้นฐานด้าน AI ใหญ่กว่าที่การประมาณการโดยทั่วไปสะท้อนอยู่อย่างมาก

มอร์แกน สแตนลีย์ คาดการณ์ว่า การแพร่หลายของระบบ AI แบบเอเจนต์ จะขับเคลื่อนความต้องการเพิ่มเติมสำหรับ CPU เซิร์ฟเวอร์ 325 ล้านถึง 600 ล้านหน่วยภายในปี 2030 โดยขยายตลาดที่สามารถเข้าถึงได้ทั้งหมดจากประมาณ 34 พันล้านดอลลาร์ในปัจจุบัน เป็น 82–110 พันล้านดอลลาร์ ซึ่งเป็นหนึ่งในการขยายตัวของความต้องการที่ใหญ่ที่สุดในประวัติศาสตร์ของตลาดเซมิคอนดักเตอร์สำหรับเซิร์ฟเวอร์

ตัวขับเคลื่อนความต้องการเป็นเชิงสถาปัตยกรรม ไม่ใช่เชิงวัฏจักร ระบบแบบเอเจนต์ต้องการ CPU ทำหน้าที่เป็นคอนโทรลเพลน — จัดการงานที่ซับซ้อน รักษาช่วงบริบทยาว สนับสนุนการสลับสถานะระหว่างงาน และประสานการทำงานระหว่างโมเดล AI กับบริการภายนอก นี่ไม่ใช่หน้าที่ที่ GPU ออกแบบมาเพื่อทำงานอย่างมีประสิทธิภาพ

ผู้ได้รับประโยชน์หลัก: AMD (ปัจจุบันถือส่วนแบ่งตลาด CPU สำหรับคลาวด์ประมาณ 53% แซงหน้า Intel), Intel และผู้ผลิตชิปเซิร์ฟเวอร์แบบ ARM-based ระบบนิเวศยังขยายไปถึงผู้ผลิตซ็อกเก็ต CPU ผู้จัดหาตัวควบคุม BMC (Aspeed ถือส่วนแบ่งตลาดประมาณ 70%) ตัวควบคุมแรงดันไฟฟ้า และผู้ให้บริการการเชื่อมต่อเฉพาะทาง

-

หน่วยความจำ (DRAM/HBM): ข้อจำกัดเชิงโครงสร้าง

หากส่วนหนึ่งของห่วงโซ่อุปทาน AI ที่ได้รับการจัดวางให้เกิดการปรับราคาอย่างรุนแรงที่สุด นั่นคือหน่วยความจำ

ความต้องการหน่วยความจำของ Agentic AI สูงกว่าของ Generative AI หลายเท่า หน่วยความจำถาวรคือสิ่งที่ทำให้เกิดความต่อเนื่องของตัวแทน — ความสามารถในการจดจำการโต้ตอบในอดีต เรียนรู้จากมัน และนำความรู้นั้นไปใช้กับงานในอนาคต โดยไม่มีแบนด์วิธและกำลังหน่วยความจำเพียงพอ แม้แต่คลัสเตอร์ GPU ที่ทันสมัยที่สุดก็จะทำงานต่ำกว่าขีดจำกัดประสิทธิภาพเชิงทฤษฎี

มอร์แกน สแตนลีย์ ประมาณการว่า AI แบบเอเจนต์จะขับเคลื่อนความต้องการ DRAM เพิ่มเติม 15 ถึง 45 เอกซาไบต์ภายในปี 2030 เพื่อให้เข้าใจตัวเลขนี้: มันคิดเป็น 26% ถึง 77% ของกำลังการผลิตทั้งหมดของอุตสาหกรรม DRAM ในปี 2027 นี่ไม่ใช่ความต้องการที่เพิ่มขึ้นทีละน้อย — แต่เป็นแรงกระแทกทางความต้องการที่มีศักยภาพในการปรับเปลี่ยนกลไกการกำหนดราคา DRAM อย่างสิ้นเชิงสำหรับที่เหลือของทศวรรษนี้

หน่วยความจำแบนด์วิดธ์สูง (HBM) อยู่ที่ศูนย์กลางของความต้องการที่เพิ่มขึ้นอย่างมาก แต่ละตัวเร่งความเร็ว AI รุ่นถัดไปต้องการสแต็ก HBM หลายชุด และการเปลี่ยนผ่านจาก HBM3E เป็น HBM4 ในปี 2026 จะยิ่งรวมแหล่งจัดหาไว้กับผู้ผลิตที่ผ่านการรับรองสามรายเท่านั้น: SK Hynix, Samsung และ Micron ตลาด HBM มีแนวโน้มเติบโตด้วยอัตราการเติบโตต่อปีแบบทบต้น 65% จนถึงปี 2028

ประสิทธิภาพตลาด: Micron Technology (MU) เป็นหุ้นเซมิคอนดักเตอร์ที่ทำผลงานดีที่สุดในปี 2025 โดยให้ผลตอบแทน +236% จากความต้องการหน่วยความจำที่ขับเคลื่อนโดย AI ในช่วงกลางปี 2026 MU ยังคงขยายผลกำไรดังกล่าวด้วยผลตอบแทนเพิ่มเติม +987% ในรอบหนึ่งปี สะท้อนถึงการประเมินมูลค่าใหม่ของตลาดที่มองหน่วยความจำเป็นทรัพยากรเชิงกลยุทธ์สำหรับ AI มากกว่าส่วนประกอบทั่วไป

-

แพคเกจขั้นสูงและซับสเตรต ABF

ตลาดวัสดุฐาน ABF (Ajinomoto Build-up Film) แสดงให้เห็นถึงวิธีที่ความต้องการ AI กำลังสร้างจุดคอขวดใหม่ในส่วนต่างๆ ของห่วงโซ่อุปทานที่ไม่คาดคิด

วัสดุ ABF มีความสำคัญต่อการแพ็กเกจชิปขั้นสูง โดยให้ชั้นการเชื่อมต่อความหนาแน่นสูงที่เชื่อมต่อไดย์ GPU กับหน่วยความจำ HBM และสนับสนุนสถาปัตยกรรมชิปเล็ต แพลตฟอร์ม Blackwell และ Rubin ของ NVIDIA ซีรีส์ MI300 ของ AMD และอุปกรณ์เร่งความเร็ว Gaudi ของ Intel ต่างพึ่งพาการจัดหาวัสดุ ABF — และการจัดหานี้กำลังลดลง

นักวิเคราะห์อุตสาหกรรมคาดการณ์ว่ารอบการเติบโตของ ABF ที่ขับเคลื่อนด้วย AI อาจยืดออกไปจนถึงสิ้นสุดทศวรรษนี้ โดยช่องว่างระหว่างอุปทานและอุปสงค์จะเริ่มปรากฏขึ้นในช่วงปี 2026–2027 ขนาดตลาดซับสเตรต ABF สำหรับ CPU เซิร์ฟเวอร์คาดว่าจะแตะระดับประมาณ 4.7 พันล้านดอลลาร์สหรัฐภายในปี 2030 โดยความต้องการเพิ่มเติมที่ขับเคลื่อนโดย CPU อยู่ที่ประมาณ 1.2 พันล้านดอลลาร์สหรัฐ

บ้านบรรจุภัณฑ์ระดับสูงเผชิญข้อจำกัดที่คล้ายกัน กำลังการผลิต CoWoS ของ TSMC — เทคโนโลยีที่ช่วยให้การรวมกันแบบแบนด์วิธสูงของ GPU และ HBM เป็นไปได้ — มีการจองเต็มจนถึงปี 2026 ผู้ให้บริการทางเลือกอื่นๆ รวมถึง Amkor และ ASE Group กำลังขยายกำลังการผลิต แต่ระยะเวลาการจัดส่งอุปกรณ์และความซับซ้อนทางเทคนิคหมายความว่าอุปทานจะยังคงเป็นข้อจำกัดที่สำคัญเป็นเวลาหลายปี

-

เทคโนโลยีการเชื่อมต่อ: การขยายโครงสร้าง

เมื่อคลัสเตอร์ปัญญาประดิษฐ์ขยายขนาดไปสู่การตั้งค่า GPU มากกว่า 100,000 หน่วย โครงข่ายเครือข่าย — ไม่ใช่อุปกรณ์เร่งความเร็วแต่ละตัว — จะกลายเป็นปัจจัยจำกัดประสิทธิภาพของระบบ

การเชื่อมต่อแบบออปติคัล รวมถึงทรานซีฟเวอร์ สายออปติคัลแบบแอคทีฟ และออปติคัลแบบแพ็กเกจร่วม กำลังเผชิญกับความต้องการที่เติบโตสูงกว่าการขยายตัวของอุปทานอย่างมาก บริษัทที่จัดหาซิลิคอนสวิตช์และโซลูชันการเชื่อมต่อแบบกำหนดเอง — โดยเฉพาะ Broadcom (AVGO) และ Marvell (MRVL) — รายงานว่ามีคำสั่งซื้อค้างอยู่เป็นเวลาหลายปี ซึ่งให้ความชัดเจนสูงต่อรายได้ในอนาคต

โอกาสในการเชื่อมต่อได้รับการเสริมแรงเพิ่มเติมจากการขยายตัวของ CPU TAM ซึ่งแต่ละ CPU เซิร์ฟเวอร์ที่เพิ่มขึ้นต้องการอินเทอร์เฟซหน่วยความจำ การเชื่อมต่อระดับบอร์ด และการเชื่อมต่อเครือข่าย มอนเทจ เทคโนโลยี ซึ่งมีส่วนแบ่งรายได้ทั่วโลกประมาณ 36.8% ในด้านการเชื่อมต่อหน่วยความจำ อยู่ในจุดเชื่อมต่อสำคัญระหว่างการเติบโตของความต้องการ CPU และ DRAM

กรอบการลงทุน: การจับจังหวะการเปลี่ยนผ่านระยะ

การนำทางการเปลี่ยนผ่านจากเฟส 1 ไปสู่เฟส 2 ต้องการกรอบแนวคิดเพื่อเข้าใจว่ามูลค่ามีแนวโน้มจะสะสมที่ไหนและเมื่อใด

| เฟส | ช่วงเวลา | ลักษณะ | จุดเน้นการลงทุน |

| ระยะที่ 1: การครองตลาดของ GPU | 2023–2025 | อุปทานการคำนวณเป็นข้อจำกัดหลัก; ซัพพลายเชนของ NVIDIA และ GPU ได้รับผลตอบแทนสูงกว่าสัดส่วน | NVIDIA, หน่วยความจำ GPU, องค์กรลงทุนอสังหาริมทรัพย์ศูนย์ข้อมูล |

| ขั้นตอนที่ 2: การเปิดเผยจุดคอขวด | 2025–2027 | ข้อจำกัดด้านความล่าช้าและต้นทุนเกิดขึ้นในส่วนหน่วยความจำ การจัดการ CPU และส่วนประกอบการเชื่อมต่อ | DRAM/HBM, CPU เซิร์ฟเวอร์, การแพ็กเกจขั้นสูง, การเชื่อมต่อแบบแสง, โทเค็น AI |

| ขั้นตอนที่ 3: การปรับราคาโครงสร้างพื้นฐาน | 2027–2028 | การปรับปรุงแบบเต็มสแต็กกลายเป็นตัวขับเคลื่อนมูลค่าหลัก; การเล่นในระดับระบบได้รับการประเมินมูลค่าอย่างกว้างขวาง | ห่วงโซ่อุปทาน AI แบบเต็มรูปแบบ ผู้บูรณาการระบบ โครงสร้างพื้นฐาน AI ที่ขอบ |

ตำแหน่งปัจจุบัน: ตลาดกำลังเปลี่ยนผ่านจากเฟส 1 สู่เฟส 2 ภาระงานการอนุมาน — โดยเฉพาะการอนุมานแบบเอเจนต์ — ต้องการข้อกำหนดที่แตกต่างอย่างสิ้นเชิงจากกระบวนการฝึกอบรม พวกมันใช้แบนด์วิดธ์หน่วยความจำมากกว่า มีความไวต่อความล่าช้ามากกว่า และพึ่งพาการปรับแต่งระดับระบบมากกว่า ลักษณะเหล่านี้ให้ประโยชน์กับผู้จัดหาหน่วยความจำ อินเตอร์คอนเนกต์ และการรวมระบบ มากกว่าผู้ให้บริการหน่วยประมวลผลเพียงอย่างเดียว

สำหรับนักลงทุนในหุ้น โอกาสในระยะที่ 2 มีความชัดเจนที่สุดในกลุ่มที่การขยายกำลังการผลิตถูกจำกัดโดยความซับซ้อนทางเทคนิคและระยะเวลาการจัดหาอุปกรณ์ที่ยาวนาน: HBM (มีผู้ผลิตที่ผ่านการรับรองสามราย), การแพ็กเกจขั้นสูงแบบ CoWoS (กำลังการผลิตถูกจองเต็มจนถึงปี 2026), และหมวดหมู่บางประเภทของ optical interconnects

สำหรับนักลงทุนคริปโต โทเค็น AI ที่มีรายได้จากโปรโตคอลที่วัดได้และการใช้งานโครงสร้างพื้นฐานจริง — TAO, RENDER และ FET — ให้การเข้าถึงปัจจัยความต้องการเดียวกันพร้อมโอกาสเพิ่มเติมจากวัฏจักรสภาพคล่องของตลาดคริปโต

ปัจจัยเสี่ยง

ไม่มีทฤษฎีการลงทุนใดที่สมบูรณ์หากไม่มีการประเมินความเสี่ยงอย่างซื่อสัตย์ ปัจจัยหลายประการอาจทำให้โอกาสในระยะที่ 2 ล้มเหลวหรือล่าช้า:

ความสัมพันธ์เชิงมหภาค โทเค็น AI แยกตัวออกจากตลาดคริปโตโดยรวมในไตรมาสที่ 1 ปี 2026 แต่การช็อกเชิงมหภาคอย่างรุนแรง — เช่น การเพิ่มความตึงเครียดทางภูมิรัฐศาสตร์ การขึ้นอัตราดอกเบี้ยที่ไม่คาดคิด หรือการหดตัวอย่างรุนแรงของความต้องการเสี่ยง — น่าจะผลักให้ความสัมพันธ์เข้าใกล้ค่า 1 สำหรับสินทรัพย์เสี่ยงทั้งหมด การจัดพอร์ตการลงทุนควรคำนึงถึงความเสี่ยงหางนี้

การประเมินมูลค่าสูงเกินไป TAO ซื้อขายที่ประมาณ 20 เท่าของรายได้ประจำปีของไตรมาสที่ 1 แม้จะถือว่าสมเหตุสมผลตามมาตรฐานสตาร์ทอัพด้านเทคโนโลยี แต่พรีเมียมนี้อาจหายไปอย่างรวดเร็วหากการเติบโตของรายได้หยุดนิ่ง กลไกเดียวกันนี้ยังใช้กับหุ้นเซมิคอนดักเตอร์ที่มีการปรับมูลค่าขึ้นอย่างมาก: ผลประกอบการที่โดดเด่นของ Micron ในปี 2025 ได้รวมความคาดหวังที่สูงไว้แล้ว ซึ่งการลดตัวลงของความต้องการใดๆ ก็ตามอาจกดดันราคา

การรวมตัวกันของผู้ลงทุนอย่างมาก ตามการวิจัยของ Grayscale “AI” กลายเป็นคำที่ถูกอ้างถึงบ่อยที่สุดในเอกสารขาวของโครงการคริปโตในช่วงต้นปี 2026 เมื่อทุกโครงการอ้างว่ามีการเชื่อมโยงกับ AI อัตราส่วนสัญญาณต่อสัญญาณรบกวนจึงลดลง สินทรัพย์ที่รอดพ้นขั้นตอนนี้จะเป็นเหรียญและหุ้นที่มีรายได้จริง ไม่ใช่เอกสารนำเสนอ

ความเสี่ยงด้านเทคโนโลยี ปัญญาประดิษฐ์แบบเอเจนต์ยังคงเป็นหมวดหมู่เทคโนโลยีที่กำลังเกิดขึ้น หากสถาปัตยกรรมพัฒนาไปในทิศทางที่ลดความต้องการฮาร์ดแวร์ — ตัวอย่างเช่น ผ่านการออกแบบโมเดลที่มีประสิทธิภาพมากขึ้นหรือเทคนิคการอนุมานแบบใหม่ — โครงการความต้องการที่ระบุไว้ข้างต้นอาจมีความเป็นไปได้สูงเกินไป

วิธีการเทรดหุ้นสหรัฐฯ และ Bitcoin บน KuCoin

KuCoin ยังให้การเข้าถึง การเทรด Perp หุ้นสหรัฐ — หมายความว่าคุณสามารถปรับสมดุลระหว่างสินทรัพย์คริปโตและแนวโน้มหุ้นสหรัฐได้โดยไม่ต้องออกจากแพลตฟอร์ม ร่วมกับโครงสร้างพื้นฐานด้านความปลอดภัยของแพลตฟอร์มแลกเปลี่ยนระดับโลกชั้นนำ KuCoin เหมาะสำหรับนักลงทุนที่ต้องการความยืดหยุ่นข้ามทั้งสองประเภทสินทรัพย์

สรุป

ทิศทางการลงทุนด้านการประมวลผลด้วยปัญญาประดิษฐ์กำลังเข้าสู่ระยะที่สอง แนวคิดเรื่องความขาดแคลน GPU ที่ขับเคลื่อนผลตอบแทนตั้งแต่ปี 2023 ถึง 2025 กำลังถูกแทนที่ด้วยโมเดลการสร้างมูลค่าที่ซับซ้อนและกระจายตัวมากขึ้น ซึ่งหน่วยความจำ การประสานงานของ CPU และการบูรณาการระดับระบบ มีบทบาทสำคัญไม่แพ้พลังการประมวลผลโดยตรง

สำหรับนักลงทุน การเปลี่ยนผ่านนี้ขยายโอกาสการลงทุนอย่างมีนัยสำคัญ ตลาดหุ้นเสนอการเข้าถึงผ่านผู้ผลิตหน่วยความจำ (SK Hynix, Samsung, Micron), ผู้ออกแบบ CPU (AMD, Intel), ผู้นำด้านการเชื่อมต่อ (Broadcom, Marvell) และผู้ให้บริการแพ็กเกจขั้นสูง (TSMC, Amkor) ส่วนตลาดคริปโตเสนอการเข้าถึงแบบขนานผ่านโทเค็นที่เกี่ยวข้องกับ AI — TAO, RENDER และ FET — ซึ่งแสดงความแข็งแกร่งสัมพัทธ์อย่างเด่นชัดในไตรมาสที่ 1 ปี 2026 และยังคงได้รับประโยชน์จากความเติบโตของรายได้โปรโตคอลที่วัดได้

ข้อมูลสำคัญสำหรับการจัดตำแหน่ง: มูลค่าโครงสร้างพื้นฐานไหลไปยังลิงก์ที่ขยายตัวช้าที่สุดในห่วงโซ่ ปริมาณ GPU เพิ่มขึ้นอย่างรวดเร็ว แต่หน่วยความจำ การแพ็กเกจขั้นสูง และเทคโนโลยีการเชื่อมต่อบางประเภทยังไม่ได้ขยายตัวเท่าเทียมกัน ข้อจำกัดเหล่านี้มีอำนาจในการตั้งราคาและกำแพงการแข่งขันที่จะรักษาผลกำไรไว้ได้แม้การรับรอง AI จะขยายตัวและเติบโตขึ้น

ช่วงเวลาเฟส 2 กำลังเปิดขึ้นแล้ว นักลงทุนที่ตระหนักถึงการเปลี่ยนแปลงเชิงโครงสร้าง — และจัดโพสิชันในทั้งหุ้นดั้งเดิมและสินทรัพย์ดิจิทัล ก่อนที่ตลาดจะปรับราคาอย่างเต็มรูปแบบ — มีโอกาสได้รับผลตอบแทนจากโครงสร้างพื้นฐานที่ขับเคลื่อนด้วย AI คลื่นถัดไป

คำถามที่พบบ่อย

agentic AI คืออะไร และทำไมจึงต้องใช้ฮาร์ดแวร์ที่แตกต่างจาก generative AI?

Agentic AI หมายถึงระบบที่สามารถวางแผนและดำเนินการงานหลายขั้นตอนด้วยตนเอง — วิจัย ใช้เครื่องมือ และปรับปรุงอย่างต่อเนื่องเพื่อให้บรรลุเป้าหมายโดยไม่ต้องมีการแทรกแซงจากมนุษย์อย่างต่อเนื่อง ต่างจาก AI แบบสร้างเนื้อหา (แชทบอทที่ตอบสนองต่อคำสั่งเดียว) ระบบแบบ Agentic ต้องการหน่วยความจำถาวรเพื่อรักษาความต่อเนื่อง การจัดการด้วย CPU เพื่อประสานบริการ และการเชื่อมต่อแบบแบนด์วิดธ์สูงสำหรับการเคลื่อนย้ายข้อมูล สิ่งนี้ทำให้จุดจำกัดของฮาร์ดแวร์เปลี่ยนจากพลังการประมวลผล GPU แบบดิบไปเป็นประสิทธิภาพโดยรวมของระบบ การวิจัยของ Morgan Stanley ประเมินว่ากระบวนการด้าน CPU คิดเป็น 50–90% ของความล่าช้าในกระบวนการทำงานแบบ Agentic

หุ้นเซมิคอนดักเตอร์ใดบ้างที่มีตำแหน่งที่ดีที่สุดสำหรับการเปลี่ยนผ่านระยะที่ 2?

มอร์แกน สแตนลีย์ระบุว่าบริษัทหน่วยความจำและ GPU เป็นการลงทุนที่บริสุทธิ์ที่สุดในด้าน AI: NVIDIA (อัตรา P/E ล่วงหน้า 18 เท่าสำหรับปีงบประมาณ 2027), Broadcom (AVGO), และ Micron (MU) (อัตรา P/E ล่วงหน้า 5–9 เท่า) ในขณะที่ AMD และ Intel ได้รับประโยชน์จากการขยายตัวของตลาด CPU แต่มอร์แกน สแตนลีย์ชี้ว่าผลประกอบการหุ้นของพวกเขาเชื่อมโยงอย่างใกล้ชิดกับเรื่องราวของ GPU และโรงงานผลิตตามลำดับ ทำให้เป็นการลงทุนที่ไม่บริสุทธิ์เท่ากับแนวคิดการจัดการ CPU การตอบแทน +236% ของ Micron ในปี 2025 และการดำเนินงานที่เหนือกว่าอย่างต่อเนื่องในปี 2026 สะท้อนให้เห็นถึงการปรับราคาใหม่ของตลาดต่อความต้องการหน่วยความจำ AI

นักลงทุนควรคิดเกี่ยวกับการจัดการความเสี่ยงในหุ้นโครงสร้างพื้นฐานด้าน AI อย่างไร

การลงทุนในโครงสร้างพื้นฐาน AI มีความเสี่ยงเฉพาะตัว: ความสัมพันธ์ระดับมหภาคสามารถดันสินทรัพย์เสี่ยงทั้งหมดให้ลดลงพร้อมกัน; พรีเมียมการประเมินมูลค่า (TAO อยู่ที่ประมาณ 20 เท่าของรายได้ หุ้นหน่วยความจำหลังจากเพิ่มขึ้นอย่างแข็งแกร่ง) สามารถหดตัวอย่างรวดเร็วเมื่อความต้องการอ่อนตัวลง; และการรวมตัวกันของเรื่องเล่าหมายความว่าการแยกแยะโครงการโครงสร้างพื้นฐานที่แท้จริงออกจากโครงการที่เปลี่ยนชื่อใหม่เป็นสิ่งจำเป็น การดำเนินการอย่างรอบคอบควรจำกัดการเปิดเผยสินทรัพย์ AI ไว้ที่ 5–10% ของพอร์ตการลงทุนคริปโต และรักษาความรอบคอบในการจัดขนาดโพสิชันสำหรับการเปิดเผยในหุ้น

คำปฏิเสธความรับผิดชอบ: หน้านี้แปลโดยใช้เทคโนโลยี AI (ขับเคลื่อนโดย GPT) เพื่อความสะดวกของคุณ สำหรับข้อมูลที่ถูกต้องที่สุด โปรดดูต้นฉบับภาษาอังกฤษ