ราคาหุ้น MU จะเพิ่มขึ้นหรือร่วงลงหลังผลประกอบการวันที่ 24 มิถุนายน?

2026/06/22 15:32:00

คำนำ

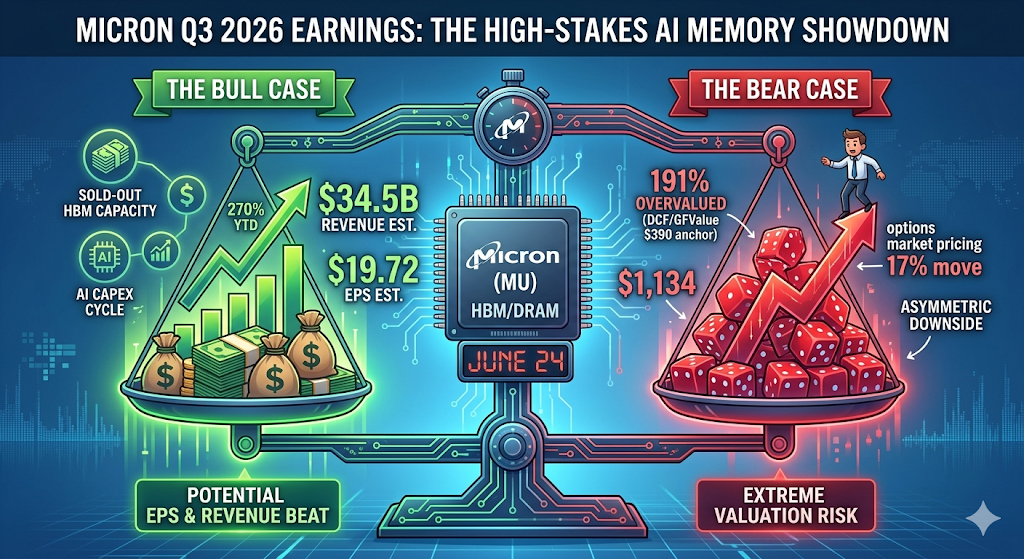

ไมครอน เทคโนโลยี (MU) เข้าสู่การเปิดเผยผลประกอบการไตรมาสที่ 3 ของปีงบประมาณวันที่ 24 มิถุนายน 2026 ที่ระดับ-record 1,133.99 ดอลลาร์สหรัฐ — เพิ่มขึ้นมากกว่า 270% นับตั้งแต่ต้นปี — โดยตลาดออปชันกำหนดการเคลื่อนไหววันเดียวไว้ที่ 17% ในทิศทางใดก็ได้

อย่างไรก็ตาม หุ้นของ MU ได้พุ่งขึ้นเกินเป้าหมายส่วนใหญ่ของวอลล์สตรีทไปแล้ว หมายความว่าคำถามที่แท้จริงไม่ใช่ว่า Micron จะทำได้ดีกว่าหรือไม่ — มันเกือบแน่นอนว่าจะทำได้ — แต่คือการที่ผลลัพธ์ที่ดีกว่านั้นจะใหญ่พอที่จะสนับสนุนการประเมินมูลค่าซึ่งแบบ DCF แบบดั้งเดิมระบุว่าใกล้เคียงกับ $300 ในมูลค่าที่ยุติธรรมหรือไม่ บทความนี้วิเคราะห์กรณีขาขึ้น กรณีขาลง ระดับเทคนิคสำคัญ และสิ่งที่นักเก็งกำไรควรติดตามในวันที่ 24 มิถุนายน

นักวิเคราะห์คาดหวังอะไรจากผลการดำเนินงานของ Micron ในวันที่ 24 มิถุนายน?

วอลล์สตรีทกำลังเตรียมตัวสำหรับไตรมาสที่มีสถิติสูงสุด แต่การประมาณการมีความหลากหลายอย่างมาก มิครอน เทคโนโลยีจะรายงานผลการดำเนินงานในไตรมาสที่สามของปีงบประมาณ 2026 หลังปิดตลาดวันที่ 24 มิถุนายน โดยนักวิเคราะห์คาดการณ์กำไรต่อหุ้นอยู่ที่ 19.72 ดอลลาร์สหรัฐ จากยอดขาย 34.52 พันล้านดอลลาร์สหรัฐ โดยการคาดการณ์ EPS มีช่วงกว้างตั้งแต่ 7.53 ถึง 24.08 ดอลลาร์สหรัฐ และการคาดการณ์ยอดขายอยู่ระหว่าง 19.68 พันล้านถึง 40.07 พันล้านดอลลาร์สหรัฐ

การกระจายตัวนี้ผิดปกติ ตามข้อมูลจาก Alphastreet ค่า EPS ที่คาดการณ์ร่วมกันได้เพิ่มขึ้น 3.1% ในช่วง 30 วันที่ผ่านมา จาก $19.13 และแนวโน้มในช่วง 90 วันแสดงถึงความเชื่อมั่นที่รุนแรงยิ่งขึ้น โดยค่าคาดการณ์ร่วมกันเพิ่มขึ้น 68.1% จาก $11.73 เมื่อสามเดือนก่อน กล่าวอีกนัยหนึ่ง ระดับเกณฑ์ได้ถูกปรับสูงขึ้น — ซ้ำแล้วซ้ำเล่า — ในสัปดาห์ก่อนการเปิดเผยผล

สำหรับบริบท ผลการดำเนินงานไตรมาสที่แล้วของ Micron ได้ตั้งโทนให้กับตลาด โดยไตรมาสที่สองทำผลงานเกินคาดด้วยรายได้ 23.86 พันล้านดอลลาร์สหรัฐและ EPS แบบไม่ใช่ GAAP ที่ 12.20 ดอลลาร์สหรัฐ เพิ่มขึ้น 196% เมื่อเทียบกับช่วงเดียวกันของปีก่อน บริษัทตอนนี้ได้ทำผลงานเกินคาดต่อเนื่องหลายไตรมาส และคำแนะนำของผู้บริหารสำหรับไตรมาสที่สามยังมีความทะเยอทะยานมากกว่าที่ตลาดคาดการณ์ไว้: คำแนะนำของบริษัทชี้ไปที่รายได้ 33.5 พันล้านดอลลาร์สหรัฐ ± 750 ล้านดอลลาร์สหรัฐ โดยมีสัดส่วนกำไรขั้นต้นใกล้เคียงกับ 81% และ EPS แบบไม่ใช่ GAAP ที่ 19.15 ดอลลาร์สหรัฐ ± 0.40 ดอลลาร์สหรัฐ

ทำไมหุ้น MU ถึงพุ่งขึ้นไปที่ $1,134?

การฟื้นตัวของ Micron เป็นเรื่องของ HBM (High-Bandwidth Memory) อย่างสมบูรณ์ ซึ่งถูกเสริมเข้ากับวัฏจักรการลงทุนด้านโครงสร้างพื้นฐาน AI ที่กว้างขึ้น ตามข้อมูลจาก TradingKey Micron กำลังเปลี่ยนจากผู้จัดหาสินค้าเชิงพาณิชย์ไปสู่ผู้เล่นสำคัญในโครงสร้างพื้นฐาน AI โดยได้รับประโยชน์จากภาวะผูกขาด HBM และความต้องการที่แข็งแกร่งจากผู้ให้บริการขนาดใหญ่

แรงสามประการได้ขับเคลื่อนการเคลื่อนไหวแบบพาราโบลิก:

1. ความจุ HBM หมดแล้ว ความจุหน่วยความจำแบนด์วิธสูงหมดแล้วผ่านปีปฏิทิน 2026 และบริษัทได้คาดการณ์รายได้ประจำปีของ HBM ไว้ที่ประมาณ 8 พันล้านดอลลาร์สหรัฐ

2. เป้าหมายราคาถูกปรับขึ้นอย่างแข็งแกร่ง RBC Capital ปรับเป้าหมายจาก $525 เป็น $1,200 เมื่อวันที่ 15 มิถุนายน โดยอ้างถึงความต้องการด้าน AI ในขณะที่ C.J. Muse ที่ Cantor Fitzgerald อยู่ที่ $1,500 ซึ่งเป็นเป้าหมายที่รุนแรงที่สุดในตลาด

3. การเติบโตของกำไรทั้งปีนั้นน่าตกใจ ในปีงบประมาณ 2026 นักวิเคราะห์คาดการณ์ว่า EPS จะอยู่ที่ 57.71 ดอลลาร์สหรัฐ เพิ่มขึ้น 651% จาก 7.68 ดอลลาร์สหรัฐในปีงบประมาณ 2025 และคาดว่าจะเติบโตต่อไปเป็น 97.77 ดอลลาร์สหรัฐในปีงบประมาณ 2027

ผลลัพธ์: Micron ได้ข้ามขีดจำกัดมูลค่าตลาดมากกว่า 1 ล้านล้านดอลลาร์สหรัฐ โดยได้รับแรงหนุนจากความต้องการที่ขับเคลื่อนด้วย AI สำหรับผลิตภัณฑ์ HBM, DRAM และ NAND รวมถึงผลการดำเนินงานไตรมาสที่สองของปี 2026 ที่สูงเป็นประวัติการณ์ โดยมีรายได้ 24 พันล้านดอลลาร์สหรัฐ และกำไรสุทธิรวมถึงหลักประกันที่สูงขึ้นอย่างมาก

มิครอนถูกกำหนดราคาไว้สำหรับความสมบูรณ์แบบก่อนวันที่ 24 มิถุนายนหรือไม่?

ใช่ — และนี่คือปัจจัยเสี่ยงที่สำคัญที่สุดสำหรับนักเทรดในขณะนี้ แม้จะมีโอกาสทำผลงานเกินคาด แต่การประเมินมูลค่าของ MU ยังไม่มีขอบเขตความปลอดภัยเลย ตามข้อมูลจาก TradingKey Micron กำลังซื้อขายใกล้ระดับสูงสุดประวัติการณ์ที่ $1,133.99 โดยมีอัตราส่วน P/E ย้อนหลังเกิน 50 เท่า ซึ่งสูงกว่าค่ามัธยฐาน 5 ปีที่ 20.72 เท่าอย่างมาก และ GuruFocus ประเมินว่ามูลค่าของบริษัทสูงเกินจริงถึง 191% เมื่อเปรียบเทียบกับค่า GF Value ที่ $389.69 ในขณะที่คาดการณ์ความคาดหวังอย่างแข็งแกร่งว่าจะมีรายได้ $34.38 พันล้านดอลลาร์และ EPS $19.72 ซึ่งไม่มีขอบเขตความปลอดภัยเลย หมายความว่าผลลัพธ์ที่เป็นไปตามคาดหรือคำแนะนำที่ระมัดระวังเล็กน้อยก็อาจกระตุ้นให้เกิดการขายอย่างรุนแรงหลังประกาศผลประกอบการ

ตัวเลข GF Value นั้น — ประมาณ $390 — สอดคล้องอย่างใกล้เคียงกับแบบจำลอง DCF แบบดั้งเดิม ซึ่งระบุมูลค่าที่ยุติธรรมของ Micron อยู่ที่ประมาณ $300–$400 ต่อหุ้น ราคาปัจจุบันได้รวมการดำเนินงานที่สมบูรณ์แบบหลายปีไว้แล้ว

“Priced for Perfection” หมายถึงอะไรสำหรับนักเทรด?

หมายความว่าข่าวดีได้ถูกราคาหุ้นสะท้อนไปแล้ว ตามการวิเคราะห์ของ Phemex Micronปิดที่ระดับสูงสุดเป็นประวัติการณ์ที่ 1,133 ดอลลาร์สหรัฐในวันที่ 18 มิถุนายน ซึ่งเป็นระดับใหม่หลังจากเพิ่มขึ้น +11% และบริษัทจะเปิดเผยผลการดำเนินงานในไตรมาสที่ 3 ของปีงบประมาณในวันที่ 24 มิถุนายน ซึ่งครอบคลุมช่วงเดือนมีนาคมถึงพฤษภาคม 2026 ตลาดออปชันได้กำหนดราคาไว้สำหรับการเคลื่อนไหวประมาณ 17% ในทิศทางใดก็ได้หลังจากเปิดเผยข้อมูล หุ้นที่อยู่ที่ระดับสูงสุดใหม่พร้อมกับความผันผวนที่คาดการณ์ไว้มากขนาดนี้แทบไม่มีโอกาสที่จะผิดหวัง

Seeking Alpha ยังเตือนถึงความเสี่ยงด้านลงที่ไม่สมดุล: Micron กำลังเผชิญกับความเสี่ยงด้านลงที่ไม่สมดุลก่อนรายงานผลประกอบการวันที่ 24 มิถุนายน เนื่องจากตำแหน่งตัวเลือกซื้อที่สูงมาก พรีเมียมตัวเลือกอยู่ในระดับสูงมาก โดยความผันผวนที่คาดการณ์ใน 10 วันอยู่ใกล้เคียงกับ 120% ทำให้ทั้งตัวเลือกซื้อและตัวเลือกขายมีราคาแพงและยากต่อการสร้างกำไร กำแพงตัวเลือกซื้อของ MU ที่ $1,200 สร้างแรงต้านที่สำคัญ; หากไม่สามารถทะลุขึ้นไปได้ อาจทำให้ผู้ถือตัวเลือกซื้อสูญเสียมูลค่าอย่างรวดเร็ว ความผันผวนที่คาดการณ์มีแนวโน้มจะลดต่ำลงอย่างมากหลังรายงานผลประกอบการ ซึ่งอาจทำให้มูลค่าตัวเลือกลดลงอย่างรุนแรง และเปิดให้ MU เผชิญกับความเสี่ยงด้านลง 12–21% ไปยังระดับการรองรับที่ $970–$900

ระดับราคาหลักที่ควรติดตามหลังจากประกาศผลประกอบการคืออะไร?

ตามการจัดวางตัวเลือก การสัมผัสแกมมา และโครงสร้างทางเทคนิคล่าสุด นักเก็งกำไรควรติดตามระดับที่กำหนดชัดเจนชุดหนึ่ง

|

สถานการณ์

|

เป้าหมายราคา

|

ไดรเวอร์

|

|

การเติบโตเชิงบวก + การปรับเพิ่มคำแนะนำ

|

~$1,200

|

การทะลุผ่านระดับความต้านทานของผนัง

|

|

การเต้นแบบอ่อนๆ / คำแนะนำตามลำดับ

|

1,100 ดอลลาร์

|

การสนับสนุนทางเทคนิคแรก

|

|

คำแนะนำอย่างระมัดระวัง / ความกังวลเกี่ยวกับอุปทาน

|

1,050 ดอลลาร์

|

การสนับสนุนที่สอง โซนการพลิกกลับของแกมมาก่อนหน้า

|

|

การยอมแพ้แบบ "ขายข่าว"

|

970–900 ดอลลาร์

|

การลดลงของความผันผวนที่เป็นนัย หลังจากการเปิดเผยผลประกอบการ

|

โครงสร้างที่ได้จากตัวเลือกมีความเข้มข้นผิดปกติ ตามการวิเคราะห์ของทีมตัวเลือกของ moomoo โปรไฟล์ Gamma ของ Micron สำหรับวันหมดอายุรายสัปดาห์วันที่ 26 มิถุนายน แสดงให้เห็นว่าหุ้นกำลังซื้อขายอยู่ในพื้นที่บวก Gamma อย่างลึกที่ $1,133.99 ซึ่งสูงกว่าจุดพลิก Gamma ที่ $984.40 อย่างสบายๆ โดยมีกำแพง Call ที่ $1,050 ซึ่งได้ถูกทะลุไปแล้ว ทำให้ผู้ค้ามีตำแหน่ง Gamma แบบยาวในท่าทางที่ช่วยเสริมความเสถียร ซึ่งควรลดความผันผวน แต่จำกัดการเติบโตแบบพุ่งสูงขึ้นอย่างรุนแรง เนื่องจากผู้สร้างตลาดขายเมื่อตลาดแข็งแกร่ง

ผู้ค้าอยู่ในตำแหน่งที่จะกดดันการขึ้นเหนือ $1,200 ในขณะที่ให้การรองรับเพียงเล็กน้อยด้านล่าง $1,050 การพลิกผันของ Gamma ที่ $984 เป็นจุดที่พฤติกรรมของผู้ค้ากลับตัว และการขายสามารถเร่งตัวขึ้น

นักลงทุนควรฟังอะไรบ้างในการประชุมนี้?

ตัวเลขมีแนวโน้มจะเหนือกว่า สิ่งที่สำคัญคือคำแนะนำในอนาคตและความเห็นเกี่ยวกับ HBM ตามการวิจัยของ Goldman Sachs ที่สรุปโดย TradingKey ความขาดแคลน DRAM อย่างเข้มงวดและการมองเห็นผลกำไรที่ดีขึ้นเป็นสองหัวข้อสำคัญสำหรับไตรมาสที่ 3

สินค้าสามรายการที่จะขยับหุ้น:

1. การจัดสรรและราคา HBM4 สิ่งที่ต้องติดตามหลัก ได้แก่ การจัดสรร HBM4 ในอนาคต คำแนะนำสำหรับปีงบประมาณ 2026 และความยั่งยืนของอัตรากำไรขั้นต้นในขณะที่ค่าใช้จ่ายด้านการลงทุนเพิ่มขึ้นและการแข่งขันที่รุนแรงขึ้นจาก SK Hynix และ Samsung

2. เส้นทางการใช้ทุนด้านการลงทุน ตามข้อมูลจาก Moomoo ไตรมาสที่แล้ว Micron คาดการณ์ว่าการใช้ทุนด้านการลงทุนในปีงบประมาณ 2026 จะสูงกว่า 25 พันล้านดอลลาร์ และการใช้ทุนด้านการลงทุนในไตรมาสที่ 3 ของปีงบประมาณอยู่ที่ประมาณ 7 พันล้านดอลลาร์ พร้อมระบุว่าการใช้ทุนด้านการลงทุนในปีงบประมาณ 2027 จะเพิ่มขึ้นอย่างมีนัยสำคัญเพื่อสนับสนุนการลงทุนใน HBM และ DRAM การดำเนินการนี้ถูกต้องหากความต้องการยังคงสูงกว่าอุปทานอย่างมีโครงสร้าง แต่ก็เป็นความเสี่ยงแบบดั้งเดิมในวัฏจักรหน่วยความจำ — อุปทานที่ตึงตัวนำไปสู่กำไรสูง กำไรสูงกระตุ้นการใช้จ่าย และการใช้จ่ายในที่สุดก็สร้างอุปทานใหม่

3. ความเห็นเกี่ยวกับราคา ตามที่ Phemex ระบุ ให้ฟังความเห็นที่ชัดเจนเกี่ยวกับราคาสัญญา HBM, DRAM และ NAND — ความสามารถในการผลิตที่ขายหมดมีความหมายเฉพาะเมื่อราคาคงที่ ดังนั้นการยืนยันโดยตรงว่าราคาอยู่ในระดับคงที่หรือสูงขึ้นคือสิ่งที่แยกแยะเรื่องเชิงโครงสร้างออกจากเรื่องเชิงปริมาณ

ตำแหน่งการแข่งขันของ Micron แข็งแกร่งแค่ไหนเมื่อเทียบกับ SK Hynix และ Samsung?

ไมครอนเป็นผู้ผลิตที่เล็กที่สุดในกลุ่ม HBM "Big Three" และภาพการแข่งขันกำลังเปลี่ยนแปลงอย่างรวดเร็ว ตามข้อมูลจาก Presenc AI ในเดือนพฤษภาคม 2026 ส่วนแบ่งตลาด HBM ในปี 2026 แบ่งออกประมาณ SK hynix 50-62%, ซัมซุง 25-40%, ไมครอน 5-20% โดย HBM3E ครองสัดส่วนการจัดส่งหลัก และ HBM4 กำลังเริ่มผลิตจำนวนมาก

บนแพลตฟอร์มรุ่นถัดไปของ Nvidia โดยเฉพาะในการจัดสรร HBM4 ของ Nvidia SK hynix จะได้รับประมาณ 50% กลาง ซัมซุงได้ประมาณ 20% และไมครอนประมาณ 20% โดยน่าสังเกตว่า Nvidia ได้รับรองให้ไมครอน ซัมซุง และ SK Hynix เป็นผู้จัดหา HBM4 สำหรับแพลตฟอร์ม AI Vera Rubin ของตน ซึ่งยืนยันบทบาทของไมครอนในหน่วยความจำ AI ระดับสูง แม้ว่า Nvidia จะยังเพิ่มความร่วมมือกับ SK Hynix อย่างต่อเนื่อง

คู่แข่งกำลังตามทันไหม?

ใช่ และอย่างแข็งขัน SK hynix ได้เสร็จสิ้นการพัฒนา HBM4 โดยอ้างว่ามีการปรับปรุงประสิทธิภาพด้านพลังงาน 40% และอัตราการถ่ายโอนข้อมูลที่ 10 Gbps โดยจะเริ่มการผลิตจำนวนมากทันทีที่ผ่านการรับรองแล้ว ในขณะที่ Micron ได้เริ่มจัดส่งตัวอย่าง HBM4 ที่มีอัตราสูงสุดถึง 11 Gbps และกำลังร่วมมือกับพันธมิตรผู้ผลิตเพื่อพัฒนาผลิตภัณฑ์ HBM4E ในอนาคต

ในอดีต หน่วยความจำยังคงเป็นธุรกิจสินค้าเชิงวัฏจักร ความตึงเครียดหลักสำหรับนักลงทุนคือความขัดแย้งระหว่างพื้นฐานปัจจุบันที่แข็งแกร่งมากซึ่งรองรับโดยสัญญาระยะยาว กับตลาดหน่วยความจำที่ยังมีประวัติของวัฏจักรที่รุนแรง การแข่งขันที่เพิ่มขึ้นจาก SK Hynix และ Samsung และความกังวลว่าความต้องการอาจลดลงหลังปี 2027 หุ้นหน่วยความจำมักจะแตะจุดสูงสุดก่อนราคาสูงสุด 3–8 เดือน — ความเสี่ยงด้านเวลาของวัฏจักรที่เรื่องราวใดๆ เกี่ยวกับ AI ก็ไม่สามารถกำจัดได้

ความเสี่ยงที่ใหญ่ที่สุดคืออะไรหากผลประกอบการไม่เป็นไปตามความคาดหวัง?

มีความเสี่ยงสามประการที่โดดเด่นในกรณีหมี

การปรับสมดุลความต้องการ หากผู้ให้บริการขนาดใหญ่ยังคงซื้อน้อยลงหรือฝึกโมเดล AI ได้มีประสิทธิภาพมากกว่าที่คาดไว้ ความต้องการ HBM อาจลดลงก่อนที่กำลังการผลิตใหม่ของ Micron จะพร้อมใช้งาน

การผลิตเกินความต้องการจากค่าใช้จ่ายด้านทุน การเพิ่มกำลังการผลิต DRAM ตอนนี้เริ่มเห็นได้ชัดขึ้น รวมถึงการผลิตวเฟอร์ครั้งแรกจากโรงงานในรัฐไอดาโฮแห่งแรกในช่วงกลางปีปฏิทิน 2027 เมื่อโรงงานใหม่เริ่มดำเนินการ ความขาดแคลนอุปทานที่ผลักดันอัตรากำไรสูงถึง 81% จะลดลงอย่างหลีกเลี่ยงไม่ได้

รีเซ็ตมูลค่าทางการตลาด มูลค่า $1 ล้านล้านของหุ้นนี้สะท้อนความคาดหวังว่าตลาดได้เข้าสู่ยุคใหม่ที่ความต้องการ AI ได้ยุติช่วงการขึ้นลงอย่างน่าจดจำของหน่วยความจำ หากสมมติฐานนี้แม้แต่จะอ่อนตัวเล็กน้อย การบีบอัดหลายเท่าเพียงอย่างเดียวอาจทำให้เกิดการปรับตัวลดลงมากกว่า 20% โดยไม่ขึ้นกับพื้นฐาน

วิธีการเทรดหุ้นสหรัฐฯ และ Bitcoin บน KuCoin

KuCoin ยังให้การเข้าถึง การเทรด Perp หุ้นสหรัฐ — หมายความว่าคุณสามารถปรับสมดุลระหว่างสินทรัพย์คริปโตและแนวคิดหุ้นสหรัฐได้โดยไม่ต้องออกจากแพลตฟอร์ม ร่วมกับโครงสร้างพื้นฐานด้านความปลอดภัยของแพลตฟอร์มแลกเปลี่ยนระดับโลกชั้นนำ KuCoin เหมาะสำหรับนักลงทุนที่ต้องการความยืดหยุ่นข้ามสินทรัพย์ทั้งสองประเภท

สรุป

การเปิดเผยผลประกอบการของ Micron ในวันที่ 24 มิถุนายน อยู่ที่จุดตัดระหว่างการเกินคาดที่แทบแน่นอนกับการประเมินมูลค่าที่แทบเป็นไปไม่ได้ ตัวเลขเองแทบจะเป็นเรื่องที่คาดเดาได้ล่วงหน้า: ค่าเฉลี่ยของนักวิเคราะห์คาดการณ์ว่าจะมี EPS ประมาณ 19.72 ดอลลาร์สหรัฐ และรายได้ 34.5 พันล้านดอลลาร์สหรัฐ โดยคำแนะนำจากผู้บริหารชี้ไปที่อัตรากำไรขั้นต้นสูงสุดเป็นประวัติการณ์เหนือ 80% อย่างไรก็ตาม หุ้นที่ราคา 1,134 ดอลลาร์สหรัฐได้รับผลกระทบจากปัจจัยเชิงบวกที่มองเห็นได้ทั้งหมดแล้ว ทำให้คำแนะนำในอนาคตและการพูดถึง HBM เป็นตัวเร่งปฏิกิริยาที่แท้จริง

ผลลัพธ์ที่เป็นไปได้มากที่สุดแบ่งออกเป็นสองทางเลือก การเคลื่อนไหวแบบขาขึ้นพร้อมกรอบ HBM4 ที่สูงขึ้นและยืนยันความแข็งแกร่งของราคา อาจผลัก MU ไปยังกำแพงออปชัน $1,200 แม้ว่าการจัดวางตำแหน่งของผู้ค้าอาจจำกัดการเพิ่มขึ้นเพิ่มเติม ผลลัพธ์ที่เป็นไปตามคาด หรือคำแนะนำใดๆ ที่ระมัดระวัง จะเปิดทางให้เกิดการลดลงแบบ “ขายข่าว” ไปยังระดับ $1,100 แล้วไปยัง $1,050 โดยสถานการณ์ที่เลวร้ายที่สุดซึ่งเกิดจากการหดตัวของความผันผวนที่คาดการณ์ไว้ อาจขยายตัวไปยังระดับ $970–$900 สำหรับนักเทรด ความไม่สมดุลในปัจจุบันเอื้อต่อความระมัดระวัง: ทางขึ้นมีข้อจำกัดจากตำแหน่งการซื้อขาย ในขณะที่ทางลงมีข้อจำกัดเพียงแค่ความรู้สึกของตลาด จับตาคำแนะนำ ไม่ใช่หัวข้อข่าว

คำถามที่พบบ่อย

1. มิครอนรายงานผลกำไรไตรมาสที่ 3 ปีงบประมาณ 2026 เวลาใดแน่นอน?

Micron Technology จะเปิดเผยผลการดำเนินงานวันที่ 24 มิถุนายน 2026 หลังปิดตลาด (ยืนยันแล้ว) การประชุมทางโทรศัพท์มักจะตามหลังการออกแถลงการณ์ข่าวประมาณ 30 นาที

2. การเคลื่อนไหวที่ตลาดตัวเลือกคาดการณ์สำหรับ MU รอบผลประกอบการคืออะไร?

ตลาดตัวเลือกกำลังกำหนดการเคลื่อนไหวประมาณ 17% ในทิศทางใดก็ได้ โดยตลาดกำหนดไว้ประมาณ 17% การซื้อ straddle ที่ราคาเท่ากับราคาปัจจุบันก่อนการเปิดเผยข้อมูลจำเป็นต้องให้ MU เคลื่อนไหวมากกว่า 17% จึงจะคืนทุน

3. ทำไมนักวิเคราะห์บางคนจึงคิดว่า MU มีมูลค่าเกินจริงแม้จะมีการเติบโตของกำไรที่แข็งแกร่ง?

แบบจำลองการประเมินมูลค่าแบบดั้งเดิม — DCF, P/E ที่กลับสู่ช่วงพหุคูณของวัฏจักรในอดีต และวิธีการอิงสินทรัพย์ — กำหนดมูลค่าที่เป็นธรรมของ Micron ไว้ระหว่างประมาณ $300 ถึง $400 GuruFocus ระบุค่า GF Value ไว้ที่ $389.69 ซึ่งบ่งชี้ว่าหุ้นนี้กำลังซื้อขายสูงกว่าค่าอ้างอิงนั้นเกิน 190% พรีเมียมนี้สะท้อนสมมติฐานว่าความต้องการ AI ได้ทำลายวัฏจักรหน่วยความจำในอดีตอย่างมีโครงสร้าง ซึ่งยังไม่ได้รับการพิสูจน์

คำปฏิเสธความรับผิดชอบ: หน้านี้แปลโดยใช้เทคโนโลยี AI เพื่อความสะดวกของคุณ สำหรับข้อมูลที่ถูกต้องที่สุด โปรดดูต้นฉบับภาษาอังกฤษ