ทำไมมูลค่าของ SpaceX อาจแตะระดับ 3 ล้านล้านดอลลาร์ — และนักลงทุนควรกังวลเกี่ยวกับฟองสบู่หรือไม่

2026/06/16 17:07:00

คำนำ

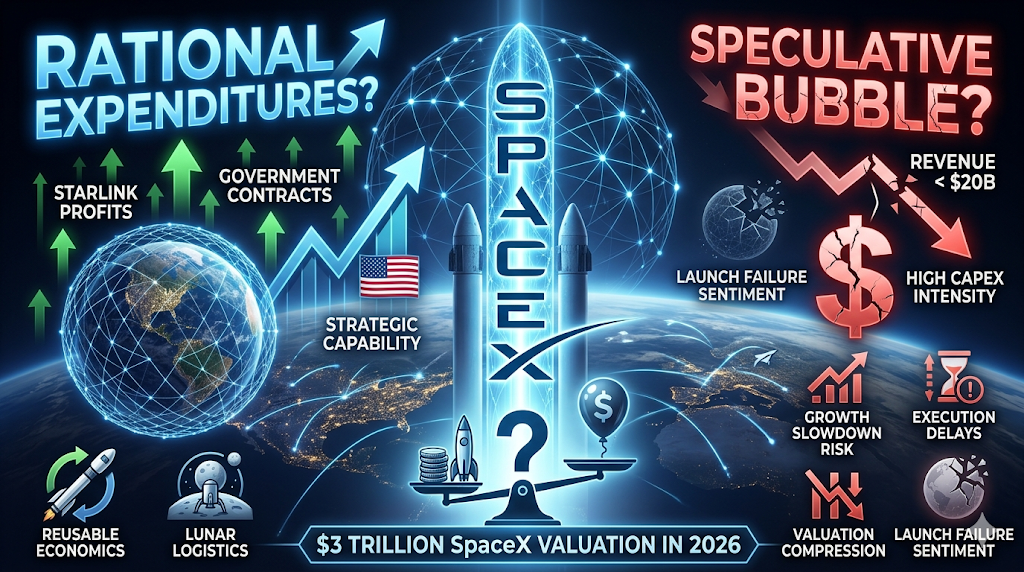

บริษัทที่มีรายได้ต่อปีน้อยกว่า 20 พันล้านดอลลาร์สหรัฐสามารถอธิบายมูลค่าหลายล้านล้านดอลลาร์สหรัฐได้อย่างสมเหตุสมผลหรือไม่

คำถามนั้นอยู่ใจกลางของการอภิปรายเกี่ยวกับ SpaceX ในปี 2026 หลังจากการเปิดตัวครั้งแรกของบริษัทที่ทำสถิติใหม่และการเติบโตอย่างรวดเร็วหลังการจดทะเบียน การอภิปรายในตลาดจึงเปลี่ยนจากคำถามว่า SpaceX คุ้มค่ากับการประเมินมูลค่าหนึ่งล้านล้านดอลลาร์หรือไม่ เป็นคำถามว่าบริษัทจะสามารถเข้าใกล้ระดับ 3 ล้านล้านดอลลาร์ได้หรือไม่ ตามรายงานของ Reuters ที่เผยแพร่ในเดือนมิถุนายน 2026 SpaceX ได้ระดมทุนจากการระดมทุนผ่านการเสนอขายหุ้นครั้งแรกประมาณ 85.7 พันล้านดอลลาร์หลังจากผู้จัดการการระดมทุนใช้สิทธิ์การจัดสรรเพิ่มเติม ในขณะที่การซื้อขายหลังการจดทะเบียนได้ผลักดันมูลค่าบริษัทให้เกินขีดจำกัด 2 ล้านล้านดอลลาร์ชั่วคราว

ผู้สังเกตการณ์จำนวนมากในตอนแรกได้ละเลยการฟื้นตัวนี้ว่าเป็นเพียงความกระตือรือร้นเชิง spekulatif แต่ทุนจากสถาบันดูเหมือนจะให้ค่ากับ SpaceX แตกต่างออกไป แทนที่จะประเมินค่าบริษัทอวกาศแบบดั้งเดิม ตลาดกำลังมองเห็น SpaceX ในฐานะการรวมกันของโครงสร้างพื้นฐานการสื่อสาร ความสามารถเชิงยุทธศาสตร์ที่ได้รับการสนับสนุนจากรัฐบาล โลจิสติกส์ในวงโคจร และตัวเลือกเทคโนโลยีระยะยาว

ดังนั้น SpaceX สามารถบรรลุมูลค่า 3 ล้านล้านดอลลาร์ได้จริงหรือ? และสำคัญกว่านั้น—การประเมินมูลค่านี้จะสะท้อนความคาดหวังที่มีเหตุผล หรือเป็นฟองสบู่ทางการ-spekulatif?

อะไรคือปัจจัยที่ผลักดันให้ SpaceX มีมูลค่าอาจถึง 3 ล้านล้านดอลลาร์?

คำตอบสั้นคือ นักลงทุนไม่ได้ให้ค่ากับ SpaceX อีกต่อไปในฐานะบริษัทจรวด

ธุรกิจอุตสาหกรรมการบินและอวกาศแบบดั้งเดิมมักมีการซื้อขายตามปริมาณการผลิตและท่อสัญญา การประเมินมูลค่าของ SpaceX กำลังเพิ่มขึ้นในฐานะธุรกิจแพลตฟอร์มที่มีแหล่งรายได้หลายแห่งที่ทับซ้อนกัน

ตามรายงานของรีวิวเตอร์และการเปิดเผยข้อมูลตลาดล่าสุด SpaceX มีรายได้ประมาณ 18.7 พันล้านดอลลาร์สหรัฐในปี 2025 แต่ได้รับการประเมินมูลค่าตลาดเกิน 2 ล้านล้านดอลลาร์สหรัฐไม่นานหลังจากการจดทะเบียน ช่องว่างนี้ดูเหมือนรุนแรงเมื่อพิจารณาจากตัวชี้วัดการประเมินมูลค่าแบบดั้งเดิม อย่างไรก็ตาม ผู้สนับสนุนโต้แย้งว่ารายได้ปัจจุบันยังไม่สะท้อนโอกาสในการสร้างรายได้ในอนาคต

มีเรื่องเล่าเกี่ยวกับการประเมินมูลค่าหลักสามประการที่ครองการอภิปรายขององค์กร

Starlink กำลังกลายเป็นเครื่องจักรสร้างกำไรหลัก

Starlink ได้พัฒนาจากธุรกิจสนับสนุนมาเป็นหัวใจหลักของทฤษฎีการลงทุนของ SpaceX

การวิเคราะห์ตลาดล่าสุดประมาณการว่า Starlink มีส่วนร่วมในกำไรจากการดำเนินงานส่วนใหญ่ของ SpaceX และคิดเป็นสัดส่วนที่สำคัญของรายได้รวมเข้าสู่ปี 2026 การเติบโตของผู้ใช้บริการและการขยายตัวทางภูมิศาสตร์ได้เปลี่ยนธุรกิจจากโครงสร้างพื้นฐานเชิงทดลองให้กลายเป็นเครือข่ายการสื่อสารระดับโลก

ต่างจากบริการเปิดตัว บรอดแบนด์ผ่านดาวเทียมสร้างกระแสเงินสดแบบซ้ำๆ นักลงทุนเห็นคุณลักษณะสามประการที่สนับสนุนตัวคูณการประเมินมูลค่าพรีเมียม:

-

รายได้จากการสมัครสมาชิกแทนสัญญาแบบครั้งเดียว

-

การขยายตลาดที่สามารถเข้าถึงได้ทั่วโลก

-

ข้อได้เปรียบด้านโครงสร้างพื้นฐานที่แข็งแกร่งขึ้นเมื่อขนาดเพิ่มขึ้น

อินเทอร์เน็ตผ่านดาวเทียมยังให้บริการกลุ่มลูกค้าที่ผู้ให้บริการบนพื้นดินยากต่อการเข้าถึง — การดำเนินงานทางทะเล พื้นที่ห่างไกล การสื่อสารในสถานการณ์ฉุกเฉิน การส่งกำลังทหาร และพื้นที่ที่ได้รับบริการไม่เพียงพอ

ผู้สนับสนุนโต้แย้งว่า หากโครงสร้างพื้นฐานแบบคลาวด์ได้สร้างบริษัทที่มีมูลค่าหลายล้านล้านดอลลาร์ โครงสร้างพื้นฐานการสื่อสารในวงโคจรก็อาจเดินตามเส้นทางที่คล้ายกัน

สัญญาของรัฐบาลลดความเสี่ยงทางการค้า

ความสัมพันธ์ของ SpaceX กับลูกค้าภาคสาธารณะเปลี่ยนแปลงวิธีที่นักลงทุนประเมินความเสี่ยงด้านล่างอย่างมาก สัญญาอวกาศของรัฐบาลไม่ใช่เรื่องใหม่ แต่ SpaceX อยู่ในตำแหน่งเชิงยุทธศาสตร์ที่ผิดปกติ

ภารกิจของนาซา โปรแกรมป้องกันประเทศ การดำเนินการปล่อยจรวด การกระจายดาวเทียม และโครงการโครงสร้างพื้นฐานระดับชาติ ต่างพึ่งพาความสามารถของสเปซเอ็กซ์มากขึ้น

นักลงทุนระดับองค์กรมักตีความสิ่งนี้ต่างจากรายได้ขององค์กรทั่วไป แทนที่จะถามว่า SpaceX สามารถรับลูกค้าได้หรือไม่ ตลาดจะถามว่ารัฐบาลสามารถแทนที่ SpaceX ได้ในระดับใหญ่หรือไม่

ความแตกต่างนี้มีความสำคัญเพราะธุรกิจโครงสร้างพื้นฐานเชิงกลยุทธ์มักได้รับพรีเมียมการประเมินมูลค่าในอดีต ซึ่งไม่ได้กำจัดความเสี่ยง แต่เปลี่ยนลักษณะของความเสี่ยงจากความไม่แน่นอนของความต้องการเป็นความไม่แน่นอนของการดำเนินการ

ยานอวกาศและโครงสร้างพื้นฐานระยะยาวในอวกาศทำหน้าที่เป็นตัวเลือกที่ฝังอยู่

ตัวขับเคลื่อนที่สามคือความยืดหยุ่น ตลาดมักไม่กำหนดมูลค่าปัจจุบันเต็มจำนวนให้กับโครงการที่อาจไม่บรรลุผลเป็นเวลาหลายทศวรรษ อย่างไรก็ตาม พวกเขามักกำหนดมูลค่าที่คำนวณตามความน่าจะเป็นสำหรับโอกาสในการเปลี่ยนแปลง

สำหรับ SpaceX ตัวเลือกนี้รวมถึง:

-

เศรษฐศาสตร์การเปิดตัวหนักที่ใช้ซ้ำได้เต็มรูปแบบ

-

การผลิตในวงโคจร

-

โครงสร้างพื้นฐานการคำนวณในอวกาศ

-

การจัดการโลจิสติกส์แบบจันทรคติ

-

การขนส่งระหว่างดาวเคราะห์

-

เครือข่ายการสื่อสารระยะยาว

ที่สำคัญ นักลงทุนไม่ได้จ่ายเงินเพื่อการตั้งถิ่นฐานบนดาวอังคารโดยตรง พวกเขาอาจจ่ายเงินเพื่อโอกาสที่ SpaceX จะกลายเป็นโครงสร้างพื้นฐานสำคัญสำหรับอุตสาหกรรมใหม่ๆ ทั้งหมด

ความแตกต่างนี้อธิบายว่าทำไมแบบจำลองการประเมินมูลค่าจึงดูไม่เชื่อมโยงกับรายได้ปัจจุบัน

การประเมินมูลค่าปัจจุบันของ SpaceX มีความสมเหตุสมผลทางการเงินจริงหรือไม่?

คำตอบขึ้นอยู่กับกรอบการทำงานที่นักลงทุนใช้ หากประเมิน SpaceX เป็นผู้รับเหมาอวกาศ ราคาประเมินปัจจุบันดูเหมือนแพงมาก

หากนักลงทุนพิจารณา SpaceX เป็นโครงสร้างพื้นฐานบวกกับการสื่อสารบวกกับการเข้าถึง AI บวกกับตัวเลือกในระยะยาว สมมติฐานการประเมินมูลค่าจะมีความยืดหยุ่นมากขึ้น การเปรียบเทียบด้านล่างแสดงให้เห็นถึงความท้าทาย

| บริษัท | กรอบการประเมินมูลค่าโดยประมาณ | ตัวขับเคลื่อนการเติบโตหลัก |

| Apple | ระบบนิเวศผู้บริโภค | อุปกรณ์และบริการ |

| Microsoft | ซอฟต์แวร์และคลาวด์ | โครงสร้างพื้นฐานสำหรับองค์กร |

| Amazon | การค้าและคลาวด์ | ผลกระทบของเครือข่าย |

| SpaceX | การสื่อสาร + โครงสร้างพื้นฐานอวกาศ | การขยายแพลตฟอร์ม |

ผู้สนับสนุนโต้แย้งว่าผู้นำตลาดในอดีตมักดูเหมือนมีราคาสูงก่อนที่การสร้างรายได้จะพัฒนาเต็มที่ ผู้วิพากษ์วิจารณ์คัดค้านว่าแม้แต่บริษัทที่มีตำแหน่งโดดเด่นก็จำเป็นต้องมีการเติบโตของรายได้เพื่อพิสูจน์มูลค่าตลาด

ตามการวิเคราะห์การเสนอขายหุ้นครั้งแรกที่เผยแพร่ในปี 2026 หลายวิธีการระบุว่าพหุคูณมูลค่าที่แฝงอยู่ของ SpaceX อยู่ใกล้หรือสูงกว่า 90 เท่าของรายได้ต่อปี ระดับนี้ต้องการการดำเนินงานที่เหนือกว่ามาตรฐาน

เพื่อพิสูจน์มูลค่า 3 ล้านล้านดอลลาร์อย่างเป็นทางการ นักลงทุนน่าจะต้องสมมติว่า:

-

การเติบโตต่อปีอย่างต่อเนื่องในระดับสองหลัก

-

การขยายตัวของ Starlink อย่างต่อเนื่อง

-

การส่งดาวเทียม Starship สำเร็จ,

-

ความต้องการจากภาครัฐที่มีความมั่นคง

-

และหมวดรายได้ใหม่ทั้งหมด

SpaceX เป็นฟองสบู่หรือการปรับราคาอย่างมีเหตุผล?

การเรียกสินทรัพย์ที่มีราคาสูงทุกชนิดว่าเป็นฟองสบู่นั้นลดทอนพฤติกรรมตลาดลงอย่างง่ายเกินไป ฟองสบู่เกิดขึ้นเมื่อราคาแยกตัวออกจากความสามารถในการสร้างกระแสเงินสดในอนาคตอย่างถาวร การปรับราคาเกิดขึ้นเมื่อตลาดอัปเดตสมมติฐานเกี่ยวกับเศรษฐกิจในอนาคต

วันนี้ การตีความทั้งสองแบบยังคงมีอยู่

ข้อโต้แย้งของฟอง

กรณีหมีนั้นชัดเจน รายได้ยังคงเล็กเมื่อเทียบกับมูลค่าทางการตลาด ความสามารถในการทำกำไรยังคงไม่สม่ำเสมอ ความต้องการด้านการใช้จ่ายทุนยังคงเพิ่มขึ้น การรายงานล่าสุดแสดงให้เห็นถึงความเข้มข้นของการลงทุนอย่างมากในโครงการเติบโตต่างๆ แม้จะมีรายได้ที่ขยายตัว

นักวิจารณ์โต้แย้งว่าผู้ลงทุนอาจคาดการณ์ความสำเร็จเกินไปจากธุรกิจที่พิสูจน์แล้วเพียงไม่กี่แห่ง ความกังวลหลายประการโดดเด่น:

-

ขนาดรายได้ยังคงอยู่ในระดับต่ำเมื่อเทียบกับมูลค่า

-

สมมติฐานการขยายตัวยืดออกไปหลายปีข้างหน้า

-

ภัยคุกคามจากการแข่งขันยังคงเป็นไปได้

-

ความล้มเหลวในการเปิดตัวอาจทำลายความรู้สึกได้อย่างรวดเร็ว

ภายใต้กรอบนี้ การประเมินมูลค่าเป็นการยืมอย่างหนักจากผลการดำเนินงานในอนาคต

ข้อโต้แย้งเรื่องการปรับราคา

กรณีเชิงบวกโต้แย้งว่าวิธีการประเมินมูลค่าแบบดั้งเดิมประเมินต่ำเกินไปเกี่ยวกับการเปลี่ยนผ่านของแพลตฟอร์ม ผู้สนับสนุนชี้ให้เห็นว่าตลาดมักประเมินต่ำเกินไปต่อบริษัทต่างๆ ระหว่างการเปลี่ยนผ่านโครงสร้างพื้นฐานที่สำคัญ

ตัวอย่างมักรวมถึง:

-

การคำนวณแบบคลาวด์

-

สมาร์ทโฟน

-

การค้าทางอินเทอร์เน็ต

-

และโครงสร้างพื้นฐานด้านปัญญาประดิษฐ์

ข้อโต้แย้งไม่ได้หมายความว่า SpaceX สมควรได้รับมูลค่า 3 ล้านล้านดอลลาร์สหรัฐในวันนี้ ข้อโต้แย้งคือการเป็นเจ้าของโครงสร้างพื้นฐานเชิงกลยุทธ์จะมีมูลค่าเพิ่มขึ้นเรื่อยๆ เมื่อระบบนิเวศรวมตัวกัน

หากอวกาศกลายเป็นชั้นทางเศรษฐกิจที่สำคัญในอีกสองทศวรรษข้างหน้า นักลงทุนอาจเลือกจ่ายอย่างแข็งขันตั้งแต่เนิ่นๆ แทนที่จะพลาดโอกาสในการมีส่วนร่วมโดยสิ้นเชิง

ความเสี่ยงใดบ้างที่อาจทำลายทฤษฎีการลงทุน 3 ล้านล้านดอลลาร์?

ตลาดหมีที่แข็งแกร่งที่สุดยังคงขึ้นอยู่กับสมมติฐานที่ยังคงมีอยู่ ค่าประเมินของ SpaceX จะอ่อนลงหากสมมติฐานพื้นฐานหนึ่งข้อหรือมากกว่านั้นล้มเหลว

ความเสี่ยงที่ 1: การเติบโตของ Starlink ช้าลง

ธุรกิจแบบสมัครสมาชิกพึ่งพาการขยายตัว หากการรับลูกค้าใหม่ช้าลงหรือราคาลดลง ความคาดหวังด้านมูลค่าอาจถูกปรับใหม่

ความเสี่ยงที่ 2: การล่าช้าในการดำเนินการของ Starship

ส่วนใหญ่ของเรื่องเล่าในอนาคตขึ้นอยู่กับต้นทุนการเปิดตัวที่ลดลงอย่างมาก การล่าช้าทางเทคนิคจะลดความเชื่อมั่นในโครงการระยะยาว

ความเสี่ยงที่ 3: ความเสี่ยงจากการรวมศูนย์ของรัฐบาล

ความสัมพันธ์เชิงกลยุทธ์สร้างความมั่นคง แต่ยังสร้างความรวมศูนย์ด้วย การเปลี่ยนแปลงนโยบายหรือการจัดซื้อแบบแข่งขันอาจส่งผลต่อสมมติฐานการเติบโต

ความเสี่ยงที่ 4: การบีบอัดมูลค่าในตลาดการเติบโตทั้งหมด

แม้ว่าการดำเนินการจะยังคงแข็งแกร่ง แต่เงื่อนไขทางเศรษฐกิจมหภาคอาจลดตัวคูณการประเมินมูลค่าที่ยอมรับได้ ประวัติศาสตร์แสดงให้เห็นว่าบริษัทที่ยอดเยี่ยมยังสามารถประสบกับการปรับราคาอย่างรุนแรง

วิธีการเทรด SpaceX และหุ้นสหรัฐฯ บน KuCoin

KuCoin ให้คุณเข้าถึง SPCX และผลิตภัณฑ์คริปโต-หุ้นที่หลากหลายเพิ่มขึ้น ทำให้เป็นหนึ่งในแพลตฟอร์มที่มีประสิทธิภาพที่สุดในการสร้างพอร์ตการลงทุนแบบผสมผสาน

KuCoin ยังให้การเข้าถึง การเทรด Perp หุ้นสหรัฐ — หมายความว่าคุณสามารถปรับสมดุลระหว่างสินทรัพย์คริปโตและแนวคิดหุ้นสหรัฐได้โดยไม่ต้องออกจากแพลตฟอร์ม ร่วมกับโครงสร้างพื้นฐานด้านความปลอดภัยของแพลตฟอร์มแลกเปลี่ยนระดับที่หนึ่งของโลก KuCoin เหมาะสำหรับนักลงทุนที่ต้องการความยืดหยุ่นข้ามสินทรัพย์ทั้งสองประเภท

สรุป

การที่ SpaceX เข้าใกล้การประเมินมูลค่า 3 ล้านล้านดอลลาร์สหรัฐฟังดูน่าอัศจรรย์ แต่ตลาดไม่ได้ประเมินบริษัทนี้ในฐานะผู้ผลิตจรวดอีกต่อไป

นักลงทุนมอง SpaceX ว่าเป็นการรวมกันของโครงสร้างพื้นฐานการสื่อสารระดับโลก ความสามารถทางกลยุทธ์ของรัฐบาล เศรษฐศาสตร์การปล่อยจรวด และตัวเลือกทางเทคโนโลยีระยะยาว โครงสร้างนี้อธิบายว่าทำไมการเปรียบเทียบมูลค่าแบบดั้งเดิมมักดูไม่เกี่ยวข้องกัน

ในเวลาเดียวกัน ความสงสัยยังคงมีเหตุผล

รายได้ปัจจุบันยังคงเป็นเพียงส่วนน้อยของจำนวนที่ควรจะสนับสนุนมูลค่าตลาดหลายล้านล้านดอลลาร์สหรัฐ การประเมินมูลค่าในปัจจุบันส่วนใหญ่ขึ้นอยู่กับการดำเนินการในอีกหลายปีข้างหน้า Starlink ต้องขยายขนาดต่อไป Starship ต้องส่งมอบได้ตามเป้าหมาย และต้องเกิดโมเดลธุรกิจใหม่ๆ ขึ้น

การตีความที่สมดุลที่สุดอาจคือว่านี่ไม่ใช่การเดิมพันแบบบริสุทธิ์ หรือเศรษฐศาสตร์ที่พิสูจน์ได้อย่างสมบูรณ์ ตลาดกำลังวางเดิมพันระยะยาวว่าอวกาศจะกลายเป็นชั้นแพลตฟอร์มพื้นฐานถัดไปสำหรับเศรษฐกิจโลก

หากเกิดเหตุการณ์นี้ขึ้น จำนวน 3 ล้านล้านดอลลาร์อาจดูเหมือนต่ำเกินไปในที่สุด หากไม่เกิดขึ้น การประเมินมูลค่าในวันนี้อาจกลายเป็นกรณีศึกษาเกี่ยวกับความคาดหวังในอนาคตที่ก้าวหน้าเกินไปเมื่อเทียบกับความเป็นจริงทางการเงิน

คำถามที่พบบ่อย

-

ธุรกิจใดที่มีส่วนทำให้ค่าประเมินของ SpaceX สูงที่สุดในปัจจุบัน?

Starlink ดูเหมือนเป็นผู้มีส่วนร่วมรายใหญ่ที่สุด เนื่องจากมีรายได้ซ้ำและคุณลักษณะกำไรที่แข็งแกร่งกว่า

-

SpaceX ทำกำไรหรือไม่?

รายได้ที่รายงานเติบโตอย่างมีนัยสำคัญ แต่กำไรรวมยังคงได้รับผลกระทบจากความเข้มข้นของการลงทุนและการใช้จ่ายเพื่อการขยายตัว

-

ทำไมนักลงทุนจึงเปรียบเทียบ SpaceX กับบริษัทเทคโนโลยีแทนที่จะเป็นบริษัทอวกาศ?

เนื่องจากนักลงทุนมองว่า SpaceX เป็นการเข้าถึงโครงสร้างพื้นฐานและแพลตฟอร์มมากกว่าผลผลิตการผลิต

คำปฏิเสธความรับผิดชอบ: หน้านี้แปลโดยใช้เทคโนโลยี AI (ขับเคลื่อนโดย GPT) เพื่อความสะดวกของคุณ สำหรับข้อมูลที่ถูกต้องที่สุด โปรดดูต้นฉบับภาษาอังกฤษ