Ликвидация и цена ликвидации

Последнее обновление: 05.01.2026, 09:52:28

В фьючерсной торговле ликвидация является важным механизмом контроля рисков, используемым платформой. Когда фактический риск позиции или аккаунта превышает допустимый порог, система возьмет на себя позицию и автоматически выполнит действия по управлению рисками, чтобы предотвратить дальнейшие убытки.

Как только условия ликвидации будут выполнены, система инициирует процесс ликвидации, который может включать: отмену открытых ордеров, снижение уровня лимита риска, частичное сокращение позиций или, в конечном итоге, закрытие всей позиции. Конкретные условия срабатывания и логика выполнения различаются в зависимости от того, использует ли пользователь режим изолированной маржи или режим кросс-маржи.

1. Механизм ликвидации в режиме изолированной маржи

В режиме изолированной маржи риск управляется на основе каждой позиции. Когда собственный капитал изолированной позиции достигает требования по поддерживающей марже соответствующего уровня риска, ликвидация будет инициирована.

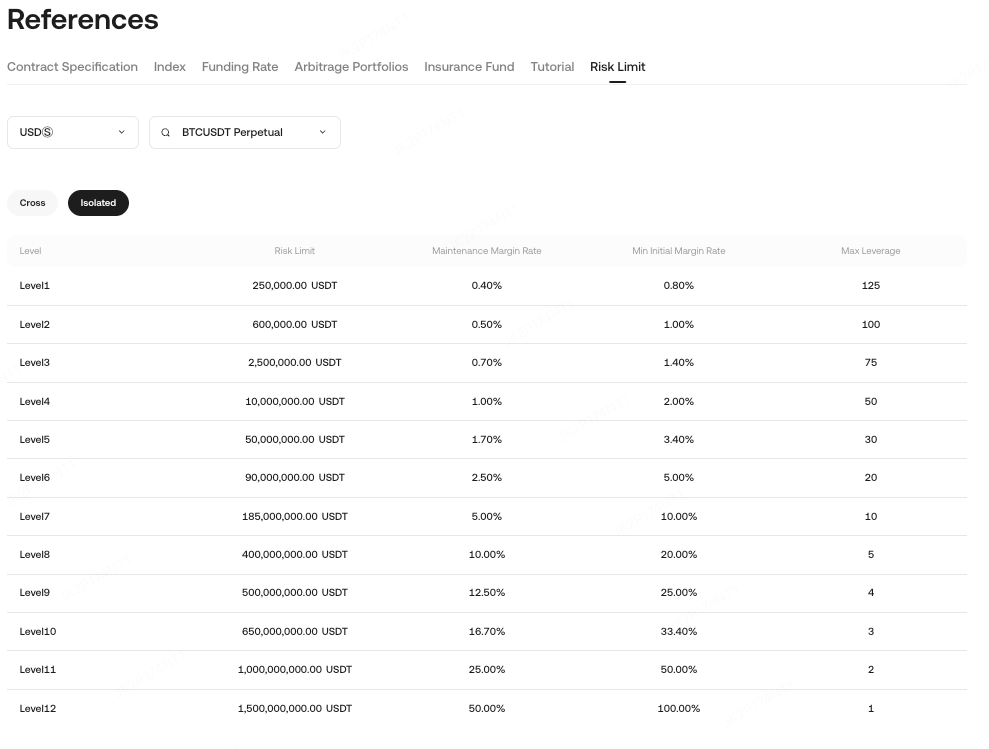

Ставки поддерживающей маржи варьируются в зависимости от типа контракта и размера позиции и могут быть просмотрены на странице лимит риска. Применимая ставка поддерживающей маржи определяется на основе открытой стоимости позиции и соответствующего уровня лимита риска.

Пример

Если у вас есть 10,000 контрактов BTCUSDT Perpetual, с:

-

Множитель контракта: 0.001

-

Средняя цена входа: 30,000 USDT

Открытая стоимость = Размер позиции × Множитель контракта × Цена входа = 10,000 × 0.001 × 30,000 = 300,000 USDT

Это соответствует уровню лимита риска 1, с:

-

Ставка поддерживающей маржи: 0.4%

-

Сумма поддерживающей маржи: 300,000 × 0.004 = 1,200 USDT

Когда ваша маржа позиции падает ниже 1,200 USDT, ликвидация будет инициирована.

1.1 Условия триггера для изолированной ликвидации

Позиция переходит в процесс ликвидации, когда марочная цена достигает предполагаемой цены ликвидации. Система затем будет снижать уровни риска и позиции в зависимости от текущего уровня лимита риска:

-

Если позиция находится на Уровне 1, система напрямую возьмет на себя позицию и полностью ее ликвидирует.

-

Если позиция находится на Уровне 2 или выше, система будет поэтапно снижать уровни от высокого к низкому (например, Уровень 4 → 3 → 2 → 1).

-

При каждом снижении уровня система рассчитывает необходимое сокращение позиции на основе целевого уровня и выполняет его через IOC заказы по цене банкротства.

-

Если в процессе марочная цена восстанавливается выше предполагаемой цены ликвидации, процесс ликвидации остановится.

-

Если требования к риску все еще не выполнены после снижения до Уровня 1, позиция будет полностью захвачена и ликвидирована.

1.2 Расчет цены ликвидации

Цена изолированной ликвидации определяется такими факторами, как маржа позиции, кредитное плечо и ставка поддерживающей маржи.

1.2.1 Контракты с маржой USDT (Длинные / Короткие)

Цена ликвидации = (Открытая стоимость − Маржа позиции) / [Размер позиции × Множитель контракта × (1 − сторона × Ставка поддерживающей маржи − сторона × Ставка ликвидационной комиссии)]

Где: Длинные: сторона = 1, Короткие: сторона = −1

Пример (Длинная позиция с маржой USDT) Трейдер A покупает 1 BTC за 30,000 USDT с кредитным плечом 50×, ставка поддерживающей маржи 0.4%:

-

Открытая стоимость = 30,000

-

Маржа позиции = 30,000 / 50 = 600

-

Размер позиции = 1 BTC = 1,000 контрактов × 0.001 множитель

Цена ликвидации = (30,000 − 600) / [1,000 × 0.001 × (1 − 0.4% − 0.06%)] = 29,400 / 0.9954 = 29,535.9 USDT

1.2.2 Контракты с маржой COIN (Длинные / Короткие)

Цена ликвидации = [Размер позиции × Множитель контракта × (1 − сторона × Ставка поддерживающей маржи − сторона × Ставка ликвидационной комиссии)] / (Открытая стоимость − Маржа позиции)

Где: Длинные: сторона = 1, Короткие: сторона = −1

Пример (Краткая позиция с маржой в криптовалюте) Трейдер B открывает 1,000 BTC контрактов на продажу по цене 30,000 USDT с 10× кредитным плечом, ставка поддерживающей маржи 0.7%:

-

Открытая стоимость = 1 / 30,000 × 1,000 = 0.033 BTC

-

Маржа позиции = 0.033 / 10 = 0.0033 BTC

Цена ликвидации = [1,000 × 1 × (1 − 0.7% − 0.06%)] / (0.033 − 0.0033) = 992.4 / 0.0297 = 33,414 USDT

1.3 Процесс обработки изолированной ликвидации

Изолированная маржа использует механизм снижения уровня + механизм поэтапного уменьшения позиции для минимизации убытков пользователей при контроле системного риска.

Последовательность процесса:

-

Отменить все открытые ордера для затронутой позиции (только для этой позиции, не для других).

-

Снизить уровень риска (например, с уровня 5 до уровня 4).

-

Переоценить риск позиции на основе новых требований к поддерживающей марже.

-

Уменьшить размер позиции по мере необходимости, используя ордера IOC по цене банкротства.

-

Если достигнут самый низкий уровень и риск все еще недостаточен, страховой фонд берет на себя ответственность.

-

Страховой фонд принимает позицию по цене банкротства.

1.4 Примеры изолированной ликвидации

Пример 1: Позиция не на уровне 1, риск разрешен после одного снижения уровня

Информация о позиции

| Предмет | Подробнее |

| Режим маржи | Изолированная маржа |

| Контракт | BTCUSDT Бессрочный |

| Позиция | Краткая позиция 2,000 контрактов |

| Цена маркировки | 40,000 USDT |

| Текущий уровень риска | Уровень 3 (Ставка поддерживающей маржи: 1.0%) |

| Следующий уровень риска | Уровень 2 (Ставка поддерживающей маржи: 0.7%) |

-

Режим маржи: Изолированная

-

Контракт: BTCUSDT Бессрочный

-

Описание: Шорт 2,000 контрактов

-

Марочная цена: 40,000 USDT

-

Текущий уровень: Уровень 3 (MMR 1.0%)

-

Следующий уровень: Уровень 2 (MMR 0.7%)

Процесс

-

Система берет на себя позицию и отменяет открытые ордера.

-

Уровень снижен с 3 до 2.

-

Цена банкротства пересчитана (~2,980 USDT).

-

Система сокращает 200 контрактов через ордера IOC.

-

Коэффициент маржи возвращается к безопасному уровню (>100%).

Результат: Ликвидация остановлена. Позиция уменьшена с 500 контрактов до 300 контрактов.

Пример 2: Изолированная ликвидация на уровне 1 (Полная ликвидация)

Информация о позиции

| Предмет | Подробнее |

| Режим маржи | Изолированная маржа |

| Контракт | BTCUSDT Бессрочный |

| Позиция | Краткая позиция 2,000 контрактов |

| Цена маркировки | 40,000 USDT |

| Текущий уровень риска | Уровень 1 (Самый низкий уровень) |

-

Режим маржи: Изолированная

-

Контракт: BTCUSDT Бессрочный

-

Описание: Шорт 2,000 контрактов

-

Марочная цена: 40,000 USDT

-

Текущий уровень: Уровень 1 (самый низкий)

Процесс

-

Система отменяет все открытые ордера.

-

Дальнейшее снижение уровня невозможно.

-

Цена банкротства рассчитана (~40,420 USDT).

-

Все 2,000 контрактов захвачены и ликвидированы.

Результат: Вся позиция принудительно закрыта.

2. Механизм ликвидации в режиме кросс-маржи

В режиме изолированной маржи ликвидация происходит, когда марочная цена достигает цены ликвидации. В режиме кросс-маржи позиции ликвидируются только тогда, когда коэффициент риска достигает 100%.Цена ликвидации кросс-маржи предназначена только для справки и не вызывает ликвидацию напрямую.

2.1 Триггер ликвидации кросс-маржи

Когда Коэффициент риска ≥ 100%, аккаунт переходит в ликвидацию.

Расчет ставки риска

(Сумма поддерживающей маржи для кросс-маржинальных позиций + Поддерживающая маржа для ожидаемого исполнения открытых ордеров + Ожидаемые комиссии за закрытие) / (Общая маржа кросс-маржинальной позиции - Ожидаемые комиссии за открытие)

Пример:

| Позиции пользователей и открытые ордера | Ставка риска |

| Предположим, что ваша общая маржа в аккаунте кросс-маржи составляет 5,000 USDT, в аккаунте в настоящее время находятся следующие позиции и открытые ордера: Открытая позиция В настоящее время у вас есть длинная позиция в бессрочном контракте BTCUSDT со следующими деталями: Марочная цена контракта BTCUSDT: 62,000 USDT Размер позиции контракта BTCUSDT: 100 контрактов (множитель контракта: 0.001 BTC) Ставка маржи на обслуживание по контракту BTCUSDT: 0.5% Открытый ордер В то же время в аккаунте есть открытый ордер на продажу (шорт) по бессрочному контракту ETHUSDT со следующими деталями: Марочная цена контракта ETHUSDT: 3,000 USDT Размер открытого ордера ETHUSDT: 1,000 контрактов (множитель контракта: 0.01 ETH) Ставка маржи на обслуживание по контракту ETHUSDT: 0.8% Информация о сборах Применимая ставка сбора тейкера: 0.06% |

На данный момент коэффициент риска вашего аккаунта = 3,000 * 0.01 * 1,000 * 0.06%) / (5,000 – 3,000 * 0.01 * 1,000 * 0.06%) = 5.88% |

2.2 Расчет ликвидационной цены по кросс-марже

Режим однонаправленной позиции

-

Ликвидационная цена контрактов с маржой USDT

-

= (Марочная стоимость − |Марочная стоимость| × AMR) / (1 − сторона × MMR − сторона × ставка сбора тейкера) / Размер позиции

-

-

Цена ликвидации контрактов с маржой в криптовалюте

-

= Размер позиции / (Марочная стоимость − |Марочная стоимость| × AMR) / (1 − сторона × MMR − сторона × ставка комиссии тейкера)

-

Где:

-

AMR = Общая кросс-маржа / Σ |Марочная стоимость|

-

IMR / MMR можно просмотреть в позициях или через API

-

длинная сторона = 1, короткая сторона = −1

| Позиции пользователя | Цена ликвидации |

| Предположим, что у вас есть бессрочная длинная позиция по BTCUSDT и бессрочная короткая позиция по ETHUSDT Бессрочный контракт BTCUSDT Текущая марочная цена: 62,000 USDT Множитель контракта: 0.001 Размер позиции: 10 контрактов Ставка поддерживающей маржи (MMR): 0.5% Ставка комиссии тейкера: 0.06% Бессрочный контракт ETHUSDT Текущая марочная цена: 3,800 USDT Множитель контракта: 0.01 Размер позиции: −100 контрактов Ставка поддерживающей маржи (MMR): 1% |

AMR = 1000 / (62,000 × 0.001 × 10 + 3,800 × 0.01 × 100) = 22.62% Цена ликвидации контракта BTCUSDT = (62,000 × 0.001 × 10 − 62,000 × 0.001 × 10 × 22.62%) / (1 − 0.5% − 0.06%) / (0.001 × 10) = 47,956 Цена ликвидации контракта ETHUSDT = (3,800 × 0.01 × −100 − abs(3,800 × 0.01 × −100) × 22.62%) / (1 + 1% + 0.06%) / (0.01 × −100) = 4,610.7 |

Режим хеджирования (двусторонние позиции)

-

Цена ликвидации контрактов с маржой USDT = [Долгосрочная марочная стоимость + Краткосрочная марочная стоимость − AMR × |Марочная стоимость доминирующей стороны|] / [Долгосрочный размер + Краткосрочный размер − max(Долгосрочный размер, −Краткосрочный размер) × MMR − (Долгосрочный размер − Краткосрочный размер) × ставка ликвидационного сбора]

Цена ликвидации контрактов с маржой COIN = [max(−Долгосрочный размер, Краткосрочный размер) × (MMR + ставка ликвидационного сбора) + min(−Долгосрочный размер, Краткосрочный размер) × ставка ликвидационного сбора − Долгосрочный размер − Краткосрочный размер] / [|Марочная стоимость доминирующей стороны| × AMR − Долгосрочная марочная стоимость − Краткосрочная марочная стоимость]

-

AMR = Общая кросс-маржа / Σ |Марочная стоимость доминирующей стороны для одного контракта|

-

Марочная стоимость доминирующей стороны = max(Долгосрочный размер, −Краткосрочный размер) × Марочная цена

-

Долгосрочный размер положительный, краткосрочный размер отрицательный

2.3 Процесс ликвидации кросс-маржи

Ликвидация кросс-маржи является контроль рисков на уровне аккаунта и следует более строгому процессу.

Предупреждение о риске (Коэффициент риска ≥ 95%)

-

Система сначала выполнит следующее действие: Отменить все открытые ордера в аккаунте по всем контрактам (включая ордера с изолированной маржой).Если коэффициент риска остается ≥ 100% после отмены ордеров, система перейдет к ликвидации.

Ликвидация (Коэффициент риска ≥ 100%)

После срабатывания система выполнит обработку рисков в следующем порядке:

-

Отменить невыполненные заказы (выполненные) Все невыполненные заказы по всем контрактам в аккаунте кросс-маржи будут отменены для освобождения маржи и снижения риска.

-

Решение о захвате системы На основе коэффициента риска аккаунта и общего размера позиции система определит, следует ли:

-

Непосредственно захватить позиции для ликвидации, или

-

Выполнить поэтапный процесс снижения риска.

-

-

Ограничения операций во время обработки рисков Во время процесса обработки рисков операции пользователей по торговле будут временно ограничены до разрешения риска.

2.3.1 Размер позиции и логика обработки

-

Коэффициент риска ≥ 100% и общая стоимость позиции ≤ 600,000 USD

-

Система напрямую возьмет на себя позиции.

-

-

Коэффициент риска ≥ 100% и общая стоимость позиции > 600,000 USD

-

Система будет приоритизировать снижение риска;

-

Она рассчитает стоимость позиции, которую необходимо уменьшить, чтобы снизить коэффициент риска до 85%;

-

Снижение позиции будет выполняться на основе рассчитанной суммы.

-

2.3.2 Правила выполнения для снижения коэффициента риска до 85%

-

Позиция с одним контрактом:Если в аккаунте с кросс-маржей есть только одна контрактная позиция:

-

Система рассчитывает необходимое количество для уменьшения;

-

Снижение позиции выполняется путем многократной подачи заказов IOC по цене банкротства;

-

Это продолжается до тех пор, пока коэффициент риска не достигнет 85% или позицию больше нельзя уменьшить.

-

-

Множественные контрактные позицииЕсли существуют множественные контрактные позиции, система применит следующие правила:

-

Сортировка контрактов:Контракты сортируются в порядке убывания на основе их ставки поддерживающей маржи.

-

Последовательный расчет уменьшения

-

Система рассчитывает общую стоимость позиции, которую необходимо уменьшить, чтобы снизить коэффициент риска аккаунта до 85%;

-

Начиная с контракта с наивысшим рейтингом, система последовательно определяет сумму уменьшения для каждого контракта:

-

Полная стоимость позиции контрактов с более высоким рейтингом будет включена в первую очередь;

-

Если кумулятивная стоимость ранее ранжированных контрактов недостаточна, будет рассчитано частичное сокращение для следующего ранжированного контракта;

-

-

Как только кумулятивная стоимость сокращения достигает необходимой цели сокращения, будут определены соответствующие количества позиций.

-

-

Пример: Если полная стоимость позиции Ранг 1 плюс частичная стоимость позиции Ранг 2 равна необходимой стоимости сокращения, система соответственно сократит все позиции Ранга 1 и часть Ранга 2.

-

Исполнение ордера IOC

-

На основе рассчитанных количеств сокращения система подает заказы IOC по цене банкротства;

-

Если все заказы IOC полностью исполнены, процесс сокращения завершается.

-

-

Повторная ранжировка и повторное исполнение

-

Если заказы IOC не полностью исполнены, система будет:

-

Пересчитывать оставшиеся позиции;

-

Повторно ранжировать оставшиеся контракты на основе ставки поддерживающей маржи;

-

Повторить последовательный процесс сокращения и подать новые заказы IOC.

-

-

-

Резервный план захвата системы

-

Если после нескольких циклов исполнения необходимое сокращение не может быть полностью завершено, система напрямую возьмет на себя оставшиеся позиции и войдет в ликвидацию.

-

2.3.3 Оценка рисков после сокращения

После сокращения позиции система пересчитывает коэффициент риска аккаунта:

-

Коэффициент риска < 100% Риск считается разрешенным. Текущий процесс управления рисками завершается, и ограничения на аккаунт постепенно снимаются.

-

Коэффициент риска ≥ 100% Система напрямую возьмет на себя позиции и войдет в ликвидацию.

2.3.4 Цена банкротства и определения параметров

Все заказы на сокращение размещаются по цене банкротства, рассчитанной следующим образом:

-

Контракты с маржой USDT Цена банкротства = Банкротная стоимость ÷ Количество позиций

-

Контракты с маржой COIN Цена банкротства = Количество позиций ÷ Банкротная стоимость

Связанные определения параметров:

-

Банкротная стоимость = Марковая стоимость позиции − |Марковая стоимость позиции| × Общая позиционная AMR

-

Общая позиционная AMR = Маржа позиции ÷ Σ(|Марковая стоимость всех позиций|)

В этих расчетах как количество позиций, так и стоимость позиции имеют положительные или отрицательные знаки.

-

Положительное значение:

-

Длинные позиции в контрактах с маржой USDT

-

Короткие позиции в контрактах с маржой COIN

-

-

Отрицательное значение:

-

Короткие позиции в контрактах с маржой USDT

-

Длинные позиции в контрактах с маржой COIN

-

Начните торговать фьючерсами!

KuCoin Руководства по торговле фьючерсами:

Благодарим за вашу поддержку!

Команда фьючерсов KuCoin

Примечание: Пользователи из стран и регионов с ограниченным доступом не могут пользоваться фьючерсной торговлей.

Предупреждение: Эта страница переведена с помощью искусственного интеллекта для удобства чтения. Для получения наиболее точной информации, пожалуйста, обратитесь к оригинальной версии на английском языке.Показать оригинал