Правила лимита риска для изолированной и кросс-маржи

Последнее обновление: 31.12.2025

На KuCoin изолированная маржа и контракты кросс-маржи принимают независимые правила лимита риска: изолированная маржа следует структуре лимита с уровнями, при этом позиции и кредитное плечо ограничены фиксированными уровнями; кросс-маржа использует алгоритм обновления с нелимитированными рисками, позволяя более высокое кредитное плечо и больше доступной маржи для увеличения максимальной открытой позиции, обеспечивая более гибкий и эффективный торговый опыт.

Режим изолированной маржи

1. Введение в лимиты риска

Что такое уровни лимита риска? Уровни лимита риска являются основным механизмом управления рисками, предназначенным для ограничения экспозиции отдельных трейдеров и снижения влияния крупных ликвидаций на рынок. В периоды высокой волатильности рынка высокое кредитное плечо и крупные позиции, которые принудительно ликвидируются, могут вызвать резкие колебания цен, потенциально создавая дополнительные риски для других трейдеров. Чтобы предотвратить это, KuCoin применяет единый механизм лимита риска ко всем пользователям.

Согласно правилам лимита риска KuCoin:

-

Более крупные позиции и более высокий риск требуют более высоких ставок начальной маржи (IMR) и ставок поддерживающей маржи (MMR).

-

Максимально допустимое кредитное плечо уменьшается по мере увеличения риска.

Эта структура маржи с уровнями эффективно ограничивает потенциальный риск крупных позиций и, если необходимо, смягчает влияние на рынок через процесс ликвидации с уровнями, постепенно уменьшая позицию, а не полностью ликвидируя ее сразу.

Уровни лимита риска состоят из пяти ключевых элементов:

-

Уровень, лимит риска (стоимость позиции), ставка поддерживающей маржи, минимальная ставка начальной маржи, максимальное используемое кредитное плечо

Когда стоимость открытой позиции трейдера достигает более высокого уровня, KuCoin не автоматически обновляет уровень—пользователь должен вручную выбрать и подтвердить обновление. Если пользователь не переключил уровни, система продолжает использовать максимальный лимит риска текущего уровня в качестве предела позиции, и как ставка начальной маржи, так и максимальное используемое кредитное плечо определяются текущим уровнем, пока пользователь не изменит это вручную.

Если крупная позиция вызывает ликвидацию, система использует механизм ступенчатого снижения / ликвидации по лестнице, постепенно снижая уровень лимита риска и ликвидируя меньшими партиями, чтобы минимизировать влияние на рынок и избежать полной ликвидации за один шаг.

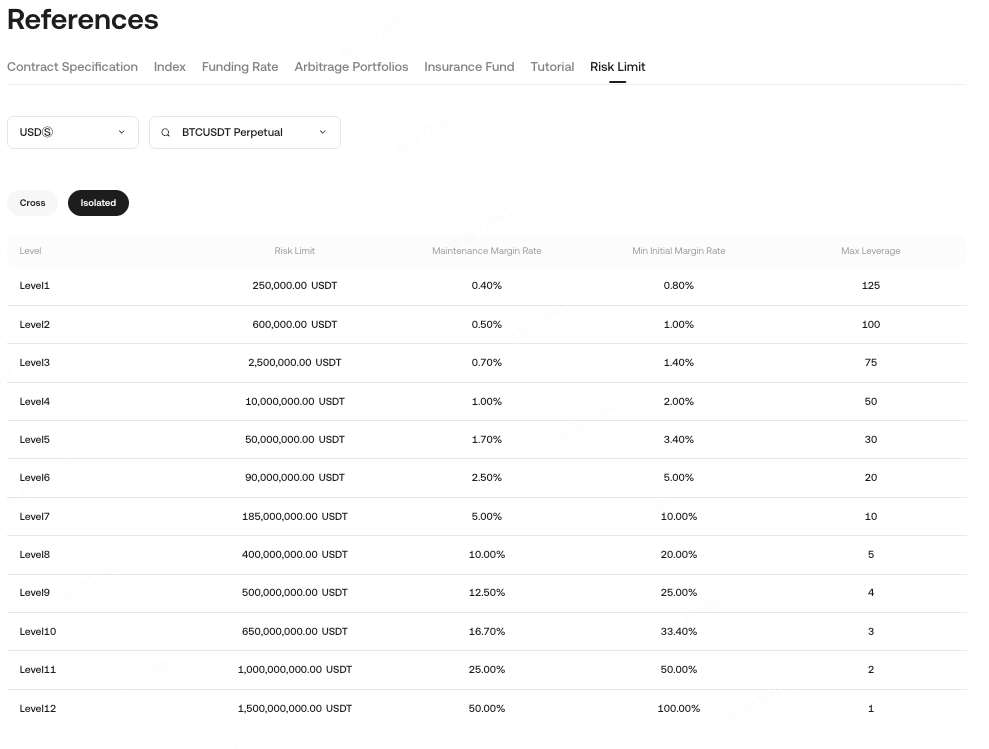

2. Как просмотреть лимиты риска

Откройте контракт → Нажмите в правом верхнем углу “Информация о монете” → “Лимит риска”.

Примечание: Лимиты риска применяются только к режиму изолированной маржи, а не к режиму кросс-маржи.

Пример:

-

Лимит риска (стоимость позиции) = 5,000 USDT → Уровень 1, MMR = 0.4%, Минимальный IMR = 0.8%, Макс. кредитное плечо = 125×

-

Лимит риска = 500,000 USDT → Уровень 2, MMR = 0.5%, Минимальный IMR = 1%, Макс кредитное плечо = 100×

По мере увеличения уровня лимита риска требования к марже растут, в то время как доступное кредитное плечо уменьшается.

3. Уровни лимита риска

Предположим, что уровни лимита риска контракта следующие:

-

1-й уровень: Текущий лимит позиции ≤ 100,000 USDT, IMR = 1%, MMR = 0.5%

-

2-й уровень: Текущий лимит позиции ≤ 200,000 USDT, IMR = 2%, MMR = 1%

Если пользователь хочет увеличить позицию Уровня 1 с 100,000 USDT до 150,000 USDT:

-

Им необходимо вручную переключиться на Уровень 2.

4. Расчет значения лимита риска

В режиме изолированной маржи лимиты риска определяются по значению открытой позиции. Лимиты риска обычно делятся на уровни, каждый из которых соответствует определенному диапазону значений позиции.

4.1 Формула расчета лимита риска

Позиции в одностороннем режиме (одна сторона: Лонг или шорт):

-

Лимит риска определяется на основе уровня, соответствующего открытой стоимости позиции.

-

Открытая стоимость позиции: Общая открытая стоимость позиции = Цена открытия × Количество × Множитель контракта

-

Фактор лимита риска: Определяется в соответствии с правилами уровней платформы, обычно увеличивается по мере роста открытой стоимости.

Позиции в режиме хеджирования (удержание длинных и коротких позиций одновременно):

-

Рассчитайте лимиты риска отдельно для длинных и коротких позиций на основе их соответствующих значений открытой позиции.

4.2 Пример: Расчет лимита риска в режиме изолированной маржи

4.2.1 Пример в одном направлении:

| Диапазон значений открытой позиции | Максимальное используемое кредитное плечо | Ставка поддерживающей маржи (MMR) |

| 0 - 10,000 USDT | 125× | 0.40% |

| 10,001 - 50,000 USDT | 100× | 0.50% |

-

Значение открытой позиции: 25,000 USDT

-

Уровень: 10,001–50,000 USDT → MMR = 0.5%

4.2.2 Пример в двух направлениях:

-

Значение открытой длинной позиции: 35,000 USDT → Уровень 10,001–50,000 USDT → MMR = 0.5%

-

Значение открытой короткой позиции: 12,000 USDT → Уровень 10,001–50,000 USDT → MMR = 0.5%

4.2.3 Сводная информация:

-

Позиции в режиме однонаправленного движения: Используйте MMR соответствующего уровня в зависимости от значения открытой позиции.

-

Позиции в режиме хеджирования: Рассчитайте лимиты риска отдельно для длинных и коротких позиций.

-

Уровни лимита риска позволяют платформе устанавливать разные параметры для различных диапазонов открытой стоимости, что позволяет более точно управлять рисками.

5. Напоминание об изменении лимита риска

Лимиты риска в первую очередь влияют на размер заказа, использование кредитного плеча и ликвидацию. Ручные корректировки напрямую влияют на доступное кредитное плечо и максимальный размер позиции.

-

Размер заказа и кредитное плечо:

-

Уровень лимита риска определяет размер позиции и доступное кредитное плечо.

-

Пример: Бессрочный контракт BTC Уровень 3 → Макс кредитное плечо = 75×, Макс позиция = 1,000,000 USDT

-

Уровень KYC также может ограничивать кредитное плечо: если KYC позволяет 5× кредитное плечо, но лимит риска позволяет 125×, эффективное кредитное плечо составляет 5×.

-

Ставка начальной маржи (IMR) = 1 ÷ Кредитное плечо, ставка поддерживающей маржи варьируется в зависимости от уровня лимита риска.

-

Механизм ликвидации:

-

Цена принудительной ликвидации основана на MMR текущего уровня лимита риска.

-

Система может частично ликвидировать, чтобы сначала снизить уровень лимита риска, используя IOC (мгновенное исполнение или отмена) заказы, повторяя попытки до успешного завершения.

-

Если позиция находится на уровне 1 или заказы IOC постоянно терпят неудачу, система полностью ликвидирует оставшуюся позицию.

Пример:

-

Бессрочный контракт BTC, стоимость позиции = 2,500,000 USDT, Уровень 4 → Запуск ликвидации: система сначала снижает до уровня 3 с лимитом 1,000,000 USDT → Снизить на 1,500,000 USDT → Лимит риска падает до уровня 3, MMR оптимизирован, позиция восстановлена.

6. Влияние ручной корректировки лимита риска:

-

Как настроить уровень лимита риска:

-

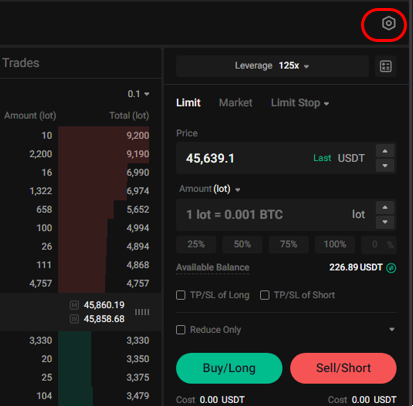

Сайт: Нажмите ⚙️ → "Торговые предпочтения" → "Лимит риска"

-

-

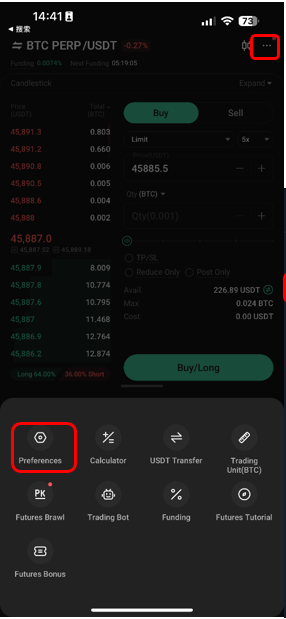

Приложение: Нажмите "..." → "Настройки торговли" → "Лимит риска"

-

Уровень обновления: Максимальное кредитное плечо нового уровня может быть ниже, чем текущее кредитное плечо позиции; требуется дополнительная маржа, в противном случае корректировка не удастся.

-

Пример: Позиция уровня 1 = 125× кредитное плечо → Обновление до уровня 3 максимум 75× → Требуемая дополнительная маржа = Стоимость позиции × (1/75 − 1/125)

-

-

Уровень понижения: Новый уровень может ограничить максимальную позицию; если текущая позиция превышает лимит, система предлагает сначала уменьшить размер.

Режим кросс-маржи

1. Обзор режима кросс-маржи

В режиме изолированной маржи максимальный размер открытой позиции ограничен уровнями лимита риска, и более высокое кредитное плечо может парадоксально привести к меньшему допустимому размеру позиции. Например, кредитное плечо 100× может позволить открыть только 1 BTC, в то время как кредитное плечо 50× позволяет до 5 BTC.

Режим кросс-маржи KuCoin использует новый алгоритм максимальной открытой позиции, связывая допустимый размер позиции с общей маржей аккаунта и выбранным кредитным плечом, и реализует лимит риска без уровней:

-

Большее кредитное плечо → больше открываемых позиций, избегая аномальной ситуации в режиме изолированной маржи.

-

Нет необходимости часто корректировать лимиты риска; система автоматически рассчитывает максимальные открытые позиции на основе общей маржи аккаунта и выбранного кредитного плеча.

2. Расчет максимальной открытой позиции

Формула (пример для линейных контрактов):

Максимальная открытая позиция = k * ln((C - F) * Lev * k + 1)

Где:

-

C: Общая кросс-маржа пользователя, т.е. баланс аккаунта минус маржа, занимаемая изолированными позициями. Если нет изолированных позиций, весь баланс аккаунта может быть использован как кросс-маржа.

-

F: Маржа, занимаемая другими контрактами и ордерами. Вычитание этого из общей маржи дает доступную маржу для текущего контракта.

-

Lev: Выбранное кредитное плечо.

-

P: Приблизительная цена ордера; фактический расчет учитывает глубину рынка и сборы.

-

K: Коэффициент усиления, обеспечивающий, что при одинаковой доступной марже размер открываемой позиции увеличивается с кредитным плечом, но с уменьшающейся скоростью. Платформа корректирует K в соответствии с каждым контрактом.

Пример: Для линейного контракта BTCUSDT, купленного за 60,000 USDT с кредитным плечом 10×, баланс аккаунта 100,000 USDT и без других ордеров или позиций, и K = 490:

-

Максимальная открытая позиция = 490 * ln(100,000 * 10 / (60,000 * 490) + 1) = 16.39 BTC

3. Оптимизация начальной маржи (IMR) и поддерживающей маржи (MMR)

Кросс-маржа начальная ставка маржи (IMR) и ставка поддерживающей маржи (MMR) рассчитываются более разумно и эффективно:

-

IMR: В основном определяется выбранным кредитным плечом, обычно 1/кредитное плечо, но также с учетом пределов MMR, например, не может превышать 1.3× MMR.

-

MMR: В основном связано с позициями пользователей и открытыми ордерами. Более крупные позиции и больше открытых ордеров увеличивают MMR. Метод KuCoin избегает очень близких значений IMR и MMR, которые в противном случае могут вызвать принудительную ликвидацию из-за небольших колебаний рынка.

Пример: Для пользователя, держащего 1 BTC:

-

MMR = (1 + N/m) * (1 / (2 * MaxLeverageConstant)) = (1 + 1/300) * (1 / (2 * 100)) = 0.5%

4. Расчет коэффициента риска и оптимизация ликвидации

Кросс-маржа коэффициент риска = поддерживающая маржа / собственный капитал. KuCoin учитывает как позиции, так и открытые ордера, а не только позиции. Это предотвращает сценарии, когда незакрытые ордера в экстремальных рыночных условиях внезапно увеличивают риск аккаунта, потенциально вызывая банкротство.

Метод KuCoin оценивает наихудшие сценарии для длинных и коротких ордеров отдельно, позволяя компенсировать между направлениями. Это приводит к более разумному расчету MMR, избегая переоценки из-за простой агрегации.

Пример:

Предположим, что пользователь держит 1 BTC и имеет 2 BTC в ордерах на покупку и 3 BTC в ордерах на продажу.

Требуемая поддерживающая маржа = max(1 + 2, 1 − 3) × марочная цена × MMR = 3 × марочная цена × MMR = 3 × 60,000 × 0.5% = 900

вместо 6 × марочная цена × MMR = 6 × 60,000 × 0.5% = 1,800

(Предполагая, что текущая марочная цена составляет 60,000 и MMR составляет 0.5%)

5. Динамическая MMR снижает риск ликвидации

-

Максимальная MMR составляет всего 30%; нормальные рыночные колебания не вызывают ликвидацию, если общий риск ниже 100%.

-

Требования к MMR для основных монет снижены для повышения капиталовложения.

-

Избегает проблемы традиционного многоуровневого контроля риска, когда частичная ликвидация позиции не может восстановить капитал.

KuCoin Руководство по фьючерсам:

Благодарим за вашу поддержку!

KuCoin Команда по фьючерсам

Примечание: Пользователи из стран и регионов с ограниченным доступом не могут пользоваться фьючерсной торговлей.