O investimento em computação de IA entra em uma nova fase: por que o dinheiro inteligente está indo além das GPUs

2026/06/17 12:49:00

Introdução

O cenário da infraestrutura de inteligência artificial está passando por uma transformação estrutural. Nos últimos dois anos, a alocação de capital nos mercados de ações e cripto seguiu uma tese direta: as entidades que controlam os maiores clusters de GPU capturariam a maior parte da criação de valor impulsionada pela IA. A ascensão da NVIDIA a uma capitalização de mercado de US$ 3 trilhões validou essa lógica, pois hiperscalers como Microsoft, Google, Amazon e Meta direcionaram coletivamente mais de US$ 200 bilhões em despesas de capital para a expansão de clusters de GPU durante 2025.

No entanto, a dinâmica do mercado está mudando. O surgimento da IA agente — sistemas autônomos capazes de executar tarefas em múltiplos passos — está alterando fundamentalmente os requisitos de hardware para cargas de trabalho de IA. Em vez de concentrar o valor em um único componente, a nova arquitetura distribui a demanda por toda a pilha de computação, criando oportunidades de investimento em segmentos que permaneceram subapreciados durante a fase inicial de construção de GPUs.

Este artigo examina a transição estrutural da lógica de investimento centrada em GPU para a otimização de sistemas de pilha completa, analisa as implicações para tanto as ações tradicionais de semicondutores quanto os ativos digitais ligados à IA, e identifica os setores posicionados para capturar retornos superiores na próxima fase de implantação da infraestrutura de IA.

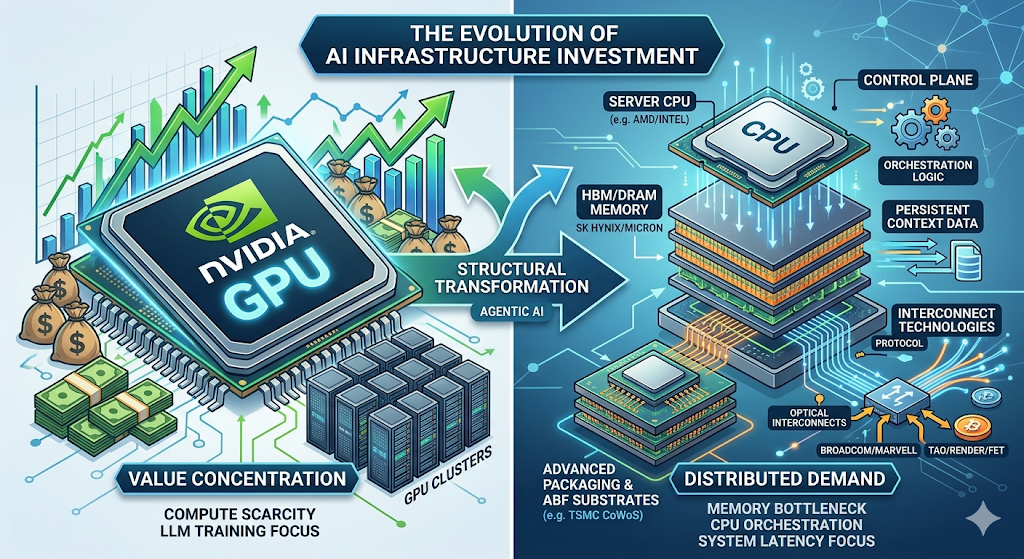

O Paradigma Centrado na GPU: Como a Fase 1 se Desenvolveu

A primeira fase do investimento em infraestrutura de IA foi definida por uma única restrição: escassez de computação.

Treinar modelos de linguagem de grande porte na fronteira da escala — sistemas da classe GPT-4 e além — exigiu dezenas de milhares de GPUs operando em paralelo por períodos prolongados. A vantagem competitiva era direta: organizações com acesso a recursos computacionais maiores podiam treinar modelos maiores, e modelos maiores produziam desempenho demonstravelmente superior em benchmarks que o mercado valorizava.

Esse dinâmica criou um ciclo autossustentável. O capital fluía para a aquisição de GPUs. A receita de data center da NVIDIA aumentou de US$ 15 bilhões no exercício de 2023 para mais de US$ 90 bilhões no exercício de 2025. Provedores de nuvem ampliaram orçamentos de capital para garantir alocações de GPUs. Startups de IA levantaram rodadas de financiamento recorde com base na suposição de que o acesso à computação permaneceria um fator diferenciador.

As implicações de investimento foram igualmente diretas. Compre NVIDIA, compre fornecedores de memória, compre qualquer coisa na cadeia de suprimentos de GPU. Foi uma fase caracterizada pela economia de escassez e pela concentração de valor em um único ponto de estrangulamento.

A Mudança Estrutural: Por que a IA Agente Altera a Pilha de Infraestrutura

A transição da IA generativa para a IA agente representa um ponto de inflexão arquitetural com implicações profundas para a demanda por hardware.

Sistemas de IA generativa operam em um modelo de solicitação-resposta. Um usuário envia um prompt, o modelo o processa por meio de uma passagem direta de sua rede neural e retorna uma saída gerada. O gargalo computacional está quase inteiramente na GPU: velocidade de multiplicação de matrizes, largura de banda de memória para carregamento de pesos e largura de banda de interconexão para treinamento distribuído.

A IA agente opera em um paradigma fundamentalmente diferente. Esses sistemas não apenas geram respostas — eles executam fluxos de trabalho complexos e em múltiplos passos de forma autônoma. Um sistema agente encarregado de pesquisa de mercado pode: acessar bancos de dados externos, consultar APIs, processar documentos não estruturados, gerar resumos analíticos e iterar com base em resultados intermediários antes de entregar uma saída final.

Essa arquitetura impõe um conjunto marcadamente diferente de requisitos de hardware:

| Capacidade | Dependência de Hardware | Partilha de GPU da Carga de Trabalho |

| Inferência de rede neural | GPU (cálculo matricial) | 10–50% |

| Gerenciamento de memória/estado entre sessões | DRAM/HBM (contexto persistente) | N/A |

| Orquestração de API e roteamento de serviços | CPU (plano de controle) | N/A |

| Autenticação e manipulação de segurança | CPU (módulos de segurança) | N/A |

| Consistência de dados entre serviços | CPU + interconexão | N/A |

Pesquisa do Morgan Stanley, "Agentic AI: Do Cálculo à Orquestração" (abril de 2025)

A visão crítica é que a participação da carga de trabalho da GPU diminui significativamente em arquiteturas agentes. Embora a GPU permaneça essencial para a inferência de redes neurais, a maior parte do tempo do sistema é consumida por tarefas de orquestração no lado do CPU. O Morgan Stanley estima que os processos no lado do CPU podem representar de 50% a 90% da latência total em fluxos de trabalho agentes — uma mudança estrutural que inverte a tese de investimento da Fase 1.

O Conjunto Ampliado de Oportunidades: Setores-Chave para a Fase 2

A redistribuição da demanda por hardware cria um conjunto mais amplo de oportunidades de investimento ao longo da cadeia de suprimentos de IA. Abaixo está uma análise dos setores posicionados para capturar os maiores retornos marginais à medida que a construção da infraestrutura entra em sua próxima fase.

-

Processadores de servidor: O plano de controle de US$ 100 bilhões

A oportunidade de CPU na infraestrutura de IA é substancialmente maior do que as estimativas de consenso atualmente refletem.

Morgan Stanley projeta que a proliferação de sistemas de IA agente impulsionará a demanda incremental de 325 milhões a 600 milhões de CPUs de servidor até 2030, expandindo o mercado total endereçável de aproximadamente US$ 34 bilhões hoje para US$ 82–110 bilhões. Isso representa uma das maiores expansões de demanda na história do mercado de semicondutores para servidores.

O impulso da demanda é arquitetural, não cíclico. Sistemas agênticos exigem CPUs para atuar como o plano de controle — gerenciando fluxos de trabalho complexos, mantendo janelas de contexto longas, permitindo a troca de estado entre tarefas e coordenando interações entre o modelo de IA e serviços externos. Esta não é uma função para a qual as GPUs foram projetadas para executar de forma eficiente.

Principais beneficiários: AMD (atualmente detendo cerca de 53% da quota de mercado de CPUs em nuvem, superando a Intel), Intel e fornecedores de chips de servidor baseados em ARM. O ecossistema se estende a fabricantes de soquetes de CPU, fornecedores de controladores BMC (a Aspeed detém cerca de 70% da quota de mercado), reguladores de tensão e fornecedores especializados de interconexões.

-

Memória (DRAM/HBM): O Pescoço de Garrafa Estrutural

Se um segmento da cadeia de suprimentos de IA estiver posicionado para a reprecificação mais drástica, é a memória.

Os requisitos de memória da IA agente são ordens de grandeza maiores que os da IA generativa. A memória persistente é o que permite a continuidade agente — a capacidade de lembrar interações passadas, aprender com elas e aplicar esse aprendizado a tarefas futuras. Sem largura de banda e capacidade de memória suficientes, mesmo os clusters de GPU mais avançados operarão abaixo de seus limites de desempenho teóricos.

O Morgan Stanley estima que a IA agente gerará uma demanda adicional de 15 a 45 exabytes de DRAM até 2030. Para contextualizar esse valor: representa de 26% a 77% da capacidade total de fornecimento da indústria de DRAM em 2027. Isso não é uma demanda incremental — é um choque de demanda com o potencial de redefinir fundamentalmente a dinâmica de preços do DRAM pelo restante da década.

A High Bandwidth Memory (HBM) está no epicentro deste aumento da demanda. Cada acelerador de IA de próxima geração requer múltiplas pilhas de HBM, e a transição de HBM3E para HBM4 em 2026 concentrará ainda mais a oferta entre os três produtores qualificados: SK Hynix, Samsung e Micron. O mercado de HBM deve crescer a uma taxa composta anual de 65% até 2028.

Desempenho do mercado: A Micron Technology (MU) foi a melhor ação de semicondutores de 2025, com um retorno de +236%, impulsionada pela demanda crescente de memória impulsionada por IA. Em meados de 2026, a MU ampliou esses ganhos com um retorno adicional de +987% em um ano, refletindo a reavaliação do mercado da memória como um recurso estratégico de IA, e não como um componente commodity.

-

Embalagem Avançada e Substratos ABF

O mercado de substratos ABF (Ajinomoto Build-up Film) ilustra como a demanda por IA está criando novos gargalos em segmentos inesperados da cadeia de suprimentos.

Os substratos ABF são essenciais para o empacotamento avançado de chips, fornecendo as camadas de interconexão de alta densidade que conectam os dies de GPU à memória HBM e permitem arquiteturas de chiplets. As plataformas Blackwell e Rubin da NVIDIA, a série MI300 da AMD e os aceleradores Gaudi da Intel dependem todos do fornecimento de substratos ABF — e esse fornecimento está se apertando.

Analistas da indústria projetam que o ciclo de expansão do ABF impulsionado por IA pode se estender até o final desta década, com lacunas de oferta e demanda surgindo por volta de 2026–2027. O tamanho do mercado de substratos ABF para CPU de servidor está previsto para atingir aproximadamente US$ 4,7 bilhões até 2030, com demanda incremental impulsionada por CPU de cerca de US$ 1,2 bilhão.

Casas de embalagem avançadas enfrentam restrições semelhantes. A capacidade de CoWoS da TSMC — a tecnologia que permite a integração de alta largura de banda de GPUs e HBM — está totalmente comprometida até 2026. Fornecedores alternativos, incluindo Amkor e ASE Group, estão expandindo a capacidade, mas os prazos de equipamentos e a complexidade técnica significam que o fornecimento permanecerá uma restrição limitante por anos.

-

Tecnologias de Interconexão: Dimensionando a Estrutura

À medida que os clusters de IA escalam para configurações de mais de 100.000 GPUs, a estrutura de rede — e não os aceleradores individuais — torna-se o fator limitante no desempenho do sistema.

As interconexões ópticas, incluindo transceptores, cabos ópticos ativos e óptica co-empacotada, estão experimentando um crescimento na demanda que excede significativamente a expansão da oferta. Empresas que fornecem silicones de comutação e soluções de interconexão personalizadas — notavelmente Broadcom (AVGO) e Marvell (MRVL) — estão relatando atrasos em pedidos que se estendem por vários anos, proporcionando grande visibilidade sobre a receita futura.

A oportunidade de interconexão é ainda amplificada pela expansão do TAM de CPUs. Cada CPU de servidor adicional exige interfaces de memória, interconexões em nível de placa e conectividade de rede. A Montage Technology, com aproximadamente 36,8% de participação global de receita em interconexões de memória, está posicionada no ponto crítico entre o crescimento da demanda por CPUs e DRAM.

Quadro de Investimento: Timing da Transição de Fase

Navegar a transição da Fase 1 para a Fase 2 exige um framework para entender onde o valor provavelmente se acumulará — e quando.

| Fase | Prazo | Características | Foco no Investimento |

| Fase 1: Dominância de GPU | 2023–2025 | A oferta de computação foi a restrição limitante; a cadeia de suprimentos da NVIDIA e das GPUs capturou retornos desproporcionais | NVIDIA, memória GPU, REITs de data centers |

| Fase 2: Exposição do Gargalo | 2025–2027 | Restrições de latência e custo surgem nos componentes de memória, orquestração de CPU e interconexão | DRAM/HBM, CPUs de servidor, embalagem avançada, interconexões ópticas, tokens de IA |

| Fase 3: Reavaliação da Infraestrutura | 2027–2028 | A otimização full-stack torna-se o principal driver de valor; as estratégias ao nível do sistema apresentam apreciação ampla | Cadeia de suprimentos completa de IA, integradores de sistemas, infraestrutura de IA na borda |

Posicionamento atual: O mercado está passando da Fase 1 para a Fase 2. Cargas de trabalho de inferência — especialmente inferência agente — impõem requisitos fundamentalmente diferentes em comparação com o treinamento. São mais intensivas em largura de banda de memória, mais sensíveis à latência e mais dependentes de otimização ao nível do sistema. Essas características favorecem fornecedores de memória, interconexões e integração de sistemas em vez de fornecedores puramente de computação.

Para investidores em ações, a oportunidade da Fase 2 é mais aguda nos segmentos onde a expansão da oferta é limitada pela complexidade técnica e longos prazos de entrega de equipamentos: HBM (três fornecedores qualificados), embalagem avançada CoWoS (capacidade totalmente comprometida até 2026) e certas categorias de interconexões ópticas.

Para investidores em criptomoedas, tokens de IA com receita de protocolo mensurável e uso real de infraestrutura — TAO, RENDER e FET — oferecem exposição aos mesmos impulsores de demanda, com a vantagem adicional da opcionalidade de ciclos de liquidez do mercado de criptomoedas.

Fatores de Risco

Nenhuma tese de investimento está completa sem uma avaliação honesta dos riscos. Vários fatores podem desviar ou atrasar a oportunidade da Fase 2:

Correlação macro. Os tokens de IA se divergiram do mercado de criptomoedas em geral no Q1 de 2026, mas um choque macro severo — maior escalada geopolítica, aumentos inesperados nas taxas ou uma contração acentuada na aversão ao risco — provavelmente levaria as correlações a se aproximarem de 1 em todos os ativos de risco. A construção de carteira deve considerar esse risco de cauda.

Esticamento de avaliação. O TAO negocia a aproximadamente 20x a receita anualizada do Q1. Embora razoável segundo os padrões de startups de tecnologia, esse premium pode desaparecer rapidamente se o crescimento da receita estagnar. A mesma dinâmica se aplica às empresas de semicondutores que sofreram reavaliação acentuada: o desempenho extraordinário da Micron em 2025 incorpora altas expectativas que qualquer enfraquecimento da demanda poderia pressionar.

Agrupamento narrativo. Segundo a pesquisa da Grayscale, "IA" tornou-se o termo mais frequentemente mencionado em whitepapers de projetos de criptomoeda no início de 2026. Quando todos os projetos afirmam ter exposição à IA, a relação sinal-ruído se deteriora. Os tokens e ações que sobreviverão a essa fase serão aqueles com receitas reais, não apenas apresentações comerciais.

Risco tecnológico. A IA agente permanece uma categoria de tecnologia emergente. Se a arquitetura evoluir em uma direção que reduza os requisitos de hardware — por exemplo, por meio de designs de modelo mais eficientes ou técnicas de inferência inovadoras — as projeções de demanda apresentadas acima podem se mostrar excessivamente otimistas.

Como negociar ações dos EUA e bitcoin na KuCoin

A KuCoin também oferece exposição a trading US stock perps — o que significa que você pode reequilibrar entre narrativas de cripto e ações dos EUA sem sair da plataforma. Juntamente com a infraestrutura de segurança de uma exchange global de primeiro nível, a KuCoin está posicionada para investidores que buscam flexibilidade entre ambas as classes de ativos.

Conclusão

O cenário de investimento em computação de IA está entrando em sua segunda fase. A narrativa simples da escassez de GPUs que impulsionou os retornos de 2023 a 2025 está dando lugar a um modelo mais complexo de criação de valor distribuído, no qual memória, orquestração de CPU e integração em nível de sistema desempenham papéis tão críticos quanto o poder de computação bruto.

Para investidores, essa transição amplia significativamente o conjunto de oportunidades. O mercado de ações oferece exposição por meio de fornecedores de memória (SK Hynix, Samsung, Micron), projetistas de CPUs (AMD, Intel), líderes em interconexão (Broadcom, Marvell) e empresas de embalagem avançada (TSMC, Amkor). O mercado de criptomoedas oferece exposição paralela por meio de tokens ligados à IA — TAO, RENDER e FET — que demonstraram força relativa significativa no Q1 de 2026 e continuam se beneficiando do crescimento mensurável da receita do protocolo.

A visão crítica para o posicionamento: o valor da infraestrutura flui para os vínculos que se expandem mais lentamente na cadeia. A oferta de GPUs escalou rapidamente. Memória, embalagem avançada e certas tecnologias de interconexão não. Esses gargalos possuem poder de precificação e vantagens competitivas que sustentarão as margens mesmo à medida que a adoção de IA se amplia e amadurece.

A janela da Fase 2 está se abrindo agora. Os investidores que reconhecem a mudança estrutural — e posicionam-se tanto em ações tradicionais quanto em ativos digitais antes da reprecificação completa do mercado — têm potencial para capturar a próxima onda de retornos de infraestrutura impulsionada por IA.

Perguntas frequentes

O que é IA agente e por que ela exige hardware diferente da IA generativa?

Agentic AI refere-se a sistemas que planejam e executam automaticamente tarefas em múltiplos passos — pesquisando, usando ferramentas e iterando em direção a objetivos sem entrada humana contínua. Diferentemente da IA generativa (chatbots que respondem a prompts únicos), sistemas agênticos exigem memória persistente para continuidade, orquestração de CPU para coordenação de serviços e interconexões de alta largura de banda para movimentação de dados. Isso desloca o gargalo de hardware da computação bruta de GPU para a eficiência em todo o sistema. A pesquisa do Morgan Stanley estima que processos do lado da CPU representam 50–90% da latência em fluxos de trabalho agênticos.

Quais ações de semicondutores estão melhor posicionadas para a transição da Fase 2?

Morgan Stanley identifica empresas de memória e GPU como as exposições mais puras habilitadas por IA: NVIDIA (P/L futuro de 18x para FY2027), Broadcom (AVGO) e Micron (MU) (P/L futuro de 5–9x). Embora AMD e Intel se beneficiem da expansão do TAM de CPU, a Morgan Stanley observa que seu desempenho de ações está mais intimamente ligado às narrativas de GPU e foundry, respectivamente, tornando-as menos exposições puras à tese de orquestração de CPU. O retorno de +236% da Micron em 2025 e sua continuação de desempenho acima da média em 2026 sublinham a reavaliação do mercado da demanda por memória de IA.

Como os investidores devem pensar sobre gestão de risco em investimentos em infraestrutura de IA?

Investimentos em infraestrutura de IA apresentam riscos específicos: a correlação macroeconômica pode reduzir simultaneamente todos os ativos de risco; prêmios de avaliação (TAO em ~20x receita, ações de memória após fortes altas) podem se comprimir rapidamente com a suavização da demanda; e o aglomeramento narrativo significa que distinguir verdadeiras oportunidades de infraestrutura de projetos rebrandados é essencial. Uma abordagem prudente limita a exposição a tokens de IA a 5–10% de uma carteira de cripto e mantém disciplina no tamanho das posições nas exposições em ações.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.