O que é VWAP e como usá-lo na prática: Um guia para traders

Ter um ponto de referência confiável para preço e volume pode fazer a diferença entre adivinhação e estratégia informada. Seja você trader de ações, forex ou criptomoedas, entender como o preço interage com o volume ajuda você a avaliar não apenas onde um mercado está, mas onde ele está sendo sustentado ou rejeitado. Uma ferramenta que os traders utilizam para isso é o VWAP, Preço Médio Ponderado por Volume. Diferentemente de uma média móvel simples que trata todos os pontos de preço de forma igual, o VWAP os pondera pelo volume de negociação.

Isso fornece uma reflexão mais precisa do preço médio real que os participantes estão pagando durante uma sessão de negociação. Traders institucionais, algoritmos e equipes de execução utilizam o VWAP não apenas para compreender a ação do mercado, mas também para orientar decisões de entrada e saída. Ao combinar preço e volume em uma única métrica, o VWAP torna-se tanto um padrão de desempenho quanto um indicador tático em cenários de negociação real.

Declaração da tese: O VWAP é um indicador de preço ponderado por volume que ajuda os traders a identificar o valor justo, avaliar a participação institucional e melhorar as decisões de execução de negócios, tanto intradia quanto em estratégias de múltiplos períodos.

O que significa VWAP: Preço ponderado por volume, não por tempo

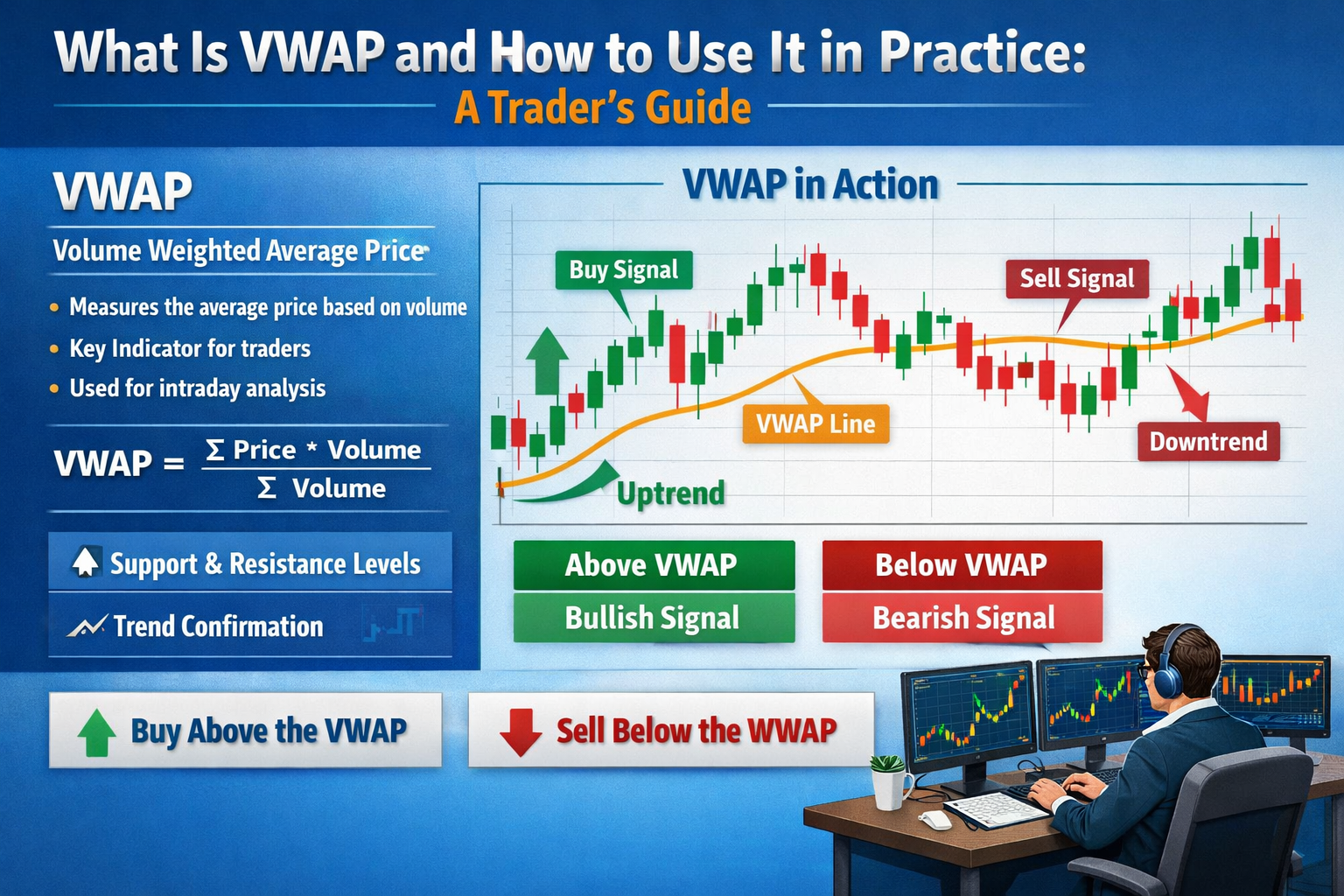

O VWAP significa Volume Weighted Average Price e mede o preço médio de um ativo ponderado pela quantia de volume negociado em cada nível de preço durante um período específico, geralmente uma única sessão de negociação. O conceito matemático é simples: os preços nos quais mais ações são negociadas têm mais peso na média do que os preços nos quais menos ações são trocadas. Isso difere das médias baseadas em tempo, como a Simple Moving Average (SMA), onde cada ponto de preço é tratado igualmente, independentemente do volume.

Na prática, o VWAP calcula o valor total negociado (preço × volume em cada transação) dividido pelo volume total negociado no intervalo de tempo. O resultado é uma única linha que frequentemente atua como um ponto de gravidade para o preço em mercados ativos. Como instituições e traders algorítmicos utilizam frequentemente o VWAP como referência para execução de negócios, o preço tende a oscilar em torno dessa linha, especialmente durante a primeira metade de uma sessão.

Os traders que observam o VWAP estão essencialmente perguntando: “Em qual preço ocorreu a maioria das negociações realmente?” Ao contrário dos dados de preço bruto, que podem ser distorcidos por picos de volume pequenos, o VWAP fornece uma imagem real de onde o dinheiro real mudou de mãos e como o preço se relaciona com essa pegada de liquidez durante o dia.

Como o VWAP é calculado: um guia passo a passo

O cálculo do VWAP pode parecer intimidador à primeira vista, mas sua lógica é intuitiva uma vez decomposta. A ideia básica é acumular o preço ajustado por volume ao longo do tempo e dividi-lo pelo volume total.

Vamos percorrer o cálculo conceitualmente:

-

Em cada intervalo de negociação, multiplique o preço típico (geralmente considerado como “fechamento” ou o preço real da negociação) pelo volume negociado durante esse intervalo. Isso lhe dá o volume em dólares para cada período.

-

Somee estes volumes em dólares cumulativamente para todos os intervalos até o ponto atual.

-

Some os volumes cumulativamente nos mesmos intervalos.

-

Divida o volume total em dólares pelo volume total para obter a linha VWAP naquele momento.

Na forma de fórmula:

VWAP = (Σ (Preço × Volume)) ÷ Σ Volume

Como isso é acumulativo ao longo de um período definido (geralmente o dia de negociação), o VWAP é reiniciado no início da próxima sessão na análise intradiária. Em algumas plataformas, você também pode configurá-lo para a sessão que lhe interessa, como os primeiros 30 minutos, a última hora ou faixas de vários dias.

Aqui está como funciona com um exemplo simples:

-

Negociação 1: 100 ações negociadas a $10 → volume em dólares = $1.000

-

Negociar 2: 200 ações negociadas a $10,50 → volume em dólares = $2.100

-

Volume acumulado = 300 ações

-

Volume acumulado em dólares = $3.100

-

VWAP = $3.100 ÷ 300 = ~$10,33

Essa leitura de US$ 10,33 não é apenas um preço médio — é o preço ponderado onde ocorreu a maior parte do volume de negociação. Para traders intradia, esse é um ponto de referência valioso para o comportamento real do mercado, e não apenas uma média matemática simples.

Usando o VWAP como filtro de tendência: Lendo o sentimento do mercado

Um dos usos mais práticos do VWAP no trading ativo é como filtro de tendência. O preço em relação ao VWAP fornece insights sobre o sentimento do mercado:

-

Preço acima do VWAP sugere uma sessão de alta, pois os compradores estão dispostos a pagar preços mais altos com maior volume.

-

Preço abaixo do VWAP sugere uma sessão baixista, os vendedores estão dominando nas áreas de volume mais elevado.

Como o VWAP é ponderado pelo volume, ele captura tanto a direção do preço quanto a intensidade da participação. Isso o torna mais informativo do que linhas de preço estáticas sozinhas. Muitos traders o utilizam para determinar se desejam estar comprados, vendidos ou neutros durante a sessão de negociação.

A influência do VWAP é especialmente forte no início da sessão, quando o volume está concentrado. Se o preço cruzar acima do VWAP após uma faixa de abertura, frequentemente sinaliza que os compradores estão assumindo o controle. Por outro lado, rupturas abaixo do VWAP podem indicar que os vendedores estão impondo domínio.

As mesas de execução profissional frequentemente usam o VWAP como referência de desempenho; tentam executar ordens grandes a preços melhores que o VWAP, pois comprar acima (ou vender abaixo) dele sinaliza uma execução pior em relação à média ponderada do mercado.

Esse uso baseado em desempenho reforça a força do indicador: traders institucionais o utilizam como referência, enquanto traders varejistas ou algorítmicos o usam como um termômetro de sentimento. Quanto mais traders respeitarem os níveis de VWAP, mais ele se torna autossustentável como suporte ou resistência significativos dentro de uma sessão.

Entrada e Saída: Como os traders usam o VWAP para tomar decisões

O VWAP pode servir como um filtro de decisão para timing de entradas e saídas. Aqui está como os traders o utilizam comumente na prática:

Entradas de Seguimento de Tendência

Muitos traders intradiários procuram pela cruzamento do preço com o VWAP para confirmar a direção da tendência:

-

Entrada de alta: o preço recua até o VWAP, rejeita níveis mais baixos e, em seguida, sobe.

-

Entrada de baixa: o preço sobe até o VWAP, falha e retoma o movimento de queda.

Esses setups assumem que, se o preço respeitar o VWAP como suporte (acima) ou resistência (abaixo), o sentimento dominante ponderado por volume levará o preço ainda mais nessa direção.

Confirmação e Confluência

O VWAP funciona melhor em combinação com outros indicadores como:

-

Médias móveis

-

Faixas de volume

-

Osciladores de momentum

-

Zonas de suporte/resistência

Por exemplo, um sinal de entrada torna-se mais confiável se o preço cruzar acima do VWAP e uma média móvel de curto prazo confirmar a tendência.

Alvos de Saída

Como o VWAP representa um ponto de valor justo ponderado por volume para o dia, os traders às vezes o utilizam para retirar lucros parciais:

-

Se você entrou em posição longa acima do VWAP e o preço começa a cair em direção a ele, você pode optar por garantir os lucros.

-

Se o preço subir significativamente acima do VWAP, você pode reduzir sua posição à medida que ele se aproximar das zonas superiores de concentração de volume.

Os traders também usam bandas VWAP (semelhantes às Bandas de Bollinger) para mapear a expansão e contração esperadas da faixa em torno da linha VWAP, ajudando a definir zonas de saída com mais precisão.

VWAP no Trading Algorítmico e Institucional

Enquanto traders varejistas usam o VWAP para insights direcionais e timing de execução, equipes institucionais e de trading algorítmico tratam o VWAP como um benchmark central de execução.

Fundos grandes frequentemente distorcem os mercados se executarem blocos sem coordenação. Para evitar isso, algoritmos de execução são projetados para dividir ordens grandes em partes menores e programá-las em relação ao VWAP. O objetivo é simples: executar a um preço médio melhor que o VWAP durante a sessão de negociação, o que sinaliza menor impacto no mercado e execução mais inteligente.

Muitas ferramentas de execução de corretores agora oferecem algoritmos de “compatibilidade VWAP” que ajustam automaticamente o ritmo das negociações com base no volume em tempo real. Se mais volume estiver sendo gerado em um período específico, esses algoritmos executam mais rapidamente; se o volume diminuir, a execução desacelera, sempre buscando acompanhar o VWAP em vez de perseguir o preço.

Esse uso institucional tem implicações significativas também para traders varejistas: como o VWAP é amplamente utilizado como referência interna, a ação de preço frequentemente “se atrai” para ele, criando zonas reativas de suporte e resistência. Essa é parte da razão pela qual o preço tende a oscilar em torno do VWAP: algoritmos e equipes estão executando operações contra ele, tornando-o um nível autossustentável.

VWAP em Negociação de Alta Frequência e Algorítmica

O VWAP é particularmente valioso no trading de alta frequência (HFT) e no trading algorítmico, pois fornece uma referência ponderada por volume para cronometrar execuções e minimizar o impacto no mercado. Firmas de HFT frequentemente dividem ordens grandes em milhares de microordens, cronometrando-as em relação ao VWAP para evitar empurrar o preço contra si mesmas. Por exemplo, se um departamento quiser comprar um milhão de ações, executá-las todas de uma vez poderia provocar uma elevação abrupta no preço.

Ao monitorar o VWAP, os algoritmos distribuem ordens de forma inteligente, visando um preço médio de execução melhor que o VWAP diário. Essa abordagem reduz a derrapagem, a diferença entre o preço esperado e o preço real de execução, que pode resultar em economias significativas em negociações de grande porte. Nos mercados de criptomoedas, o VWAP é usado de forma semelhante por bots para garantir que as negociações estejam alinhadas com os padrões de liquidez e evitar front-running por outros algoritmos.

Como o VWAP é reiniciado a cada sessão, as empresas de HFT recalibram constantemente suas estratégias para alinhar-se à distribuição de volume em tempo real. Importante: o uso do VWAP em sistemas algorítmicos também cria um loop de feedback: quanto mais algoritmos utilizam o VWAP como referência, mais o preço tende a oscilar em torno dele, reforçando seu papel como linha dinâmica de suporte e resistência. Traders que buscam replicar a execução institucional podem observar os movimentos do VWAP para antecipar onde os algoritmos podem agir e planejar entradas ou saídas adequadamente.

VWAP de Múltiplas Sessões: Acompanhando Tendências Além de um Único Dia

Enquanto os cálculos padrão de VWAP são reiniciados diariamente, o VWAP multi-sessão ou cumulativo permite que os traders observem as relações preço-volume em períodos mais longos, como vários dias ou semanas. Isso é particularmente útil para traders de swing ou aqueles que gerenciam posições maiores e precisam de um contexto mais amplo do que o VWAP intradiário fornece. O VWAP multi-sessão é calculado somando cumulativamente preço × volume e dividindo pelo volume cumulativo ao longo das sessões, criando um referencial contínuo que destaca os níveis de preço dominantes onde a maioria das negociações ocorreu.

Os traders usam isso para identificar zonas de suporte e resistência de longo prazo: preços próximos ao VWAP de múltiplas sessões podem indicar áreas de acumulação ou distribuição institucional. Por exemplo, se uma ação tem rebatido consistentemente acima de um VWAP de três dias, esse nível pode atuar como uma zona de compra forte, enquanto rejeições repetidas abaixo dele sinalizam sentimento de baixa. O VWAP de múltiplas sessões é particularmente útil em mercados voláteis ou quando eventos de notícias distorcem os movimentos de preços intradia; ele suaviza o ruído e fornece uma “âncora” ponderada por volume para a tomada de decisões.

Na prática, os traders podem combinar o VWAP de múltiplas sessões com outras ferramentas de análise técnica, como retratamentos de Fibonacci ou Bandas de Bollinger, para confirmar configurações de negociação. Ao rastrear o VWAP ao longo das sessões, os traders obtêm uma perspectiva mais estratégica sobre o comportamento do mercado, alinhando entradas e saídas com onde o volume real de negociação se concentrou historicamente, e não apenas onde o preço experimentou picos breves.

Limitações e Armadilhas Comuns ao Usar o VWAP

O VWAP é uma ferramenta poderosa, mas não está isento de limitações:

1. Foco apenas intradiário

O VWAP é normalmente calculado para uma única sessão, o que significa que é reiniciado diariamente. Usá-lo como indicador de tendência de longo prazo sem ajuste pode ser enganoso.

2. Os Perfis de Volume Podem Enganar

Se o volume for fortemente concentrado no início ou distorcido por eventos de mercado específicos no início da sessão, o VWAP pode refletir uma distribuição atípica e pode atrasar-se em relação às mudanças reais no sentimento.

3. Não útil sozinho

O VWAP funciona melhor em confirmação com momentum, volatilidade e medidas de suporte/resistência. Usá-lo como único sinal de entrada aumenta os sinais falsos.

4. Futuros, Cripto e Pós-Horário de Mercado

Os métodos de cálculo do VWAP podem variar entre plataformas dependendo da inclusão de dados pré-mercado, pós-mercado ou de múltiplas sessões. Essa inconsistência pode afetar os sinais, a menos que as configurações do VWAP sejam ajustadas cuidadosamente.

Traders experientes aprendem a interpretar o VWAP de forma contextual, como um elemento do quebra-cabeça de execução e sentimento, e não como uma verdade isolada.

Exemplo do mundo real: Usando o VWAP em uma situação de negociação ao vivo

Imagine que uma ação abre com alto volume e salta para cima por causa de notícias. À medida que a sessão começa, o preço sobe, mas depois recua em direção ao VWAP. Um trader que observa o VWAP percebe que o preço:

-

Toca o VWAP e para

-

Não consegue romper abaixo dele com volume significativo

-

Começa a se recuperar novamente à medida que o volume aumenta

Essa sequência sugere que a pressão de compra ponderada pelo volume está sob controle. O operador entra em posição longa com stop logo abaixo do VWAP, argumentando que, se o preço cair abaixo da média ponderada pelo volume, o sentimento de baixa está aumentando.

Durante a sessão, o trader:

-

Monitora o preço em relação ao VWAP

-

Libera lucros parciais quando o preço ultrapassa os limiares definidos acima do VWAP

-

Utiliza violações do VWAP como sinais de stop-loss

Esse tipo de abordagem disciplinada, combinando disciplina de execução com avaliação de tendência, pode ajudar a gerenciar riscos e inclinar as probabilidades a favor do trader.

Perguntas frequentes

1. O que significa VWAP?

VWAP significa Volume Weighted Average Price, um referencial de preço que incorpora o volume na média.

2. O VWAP é apenas para day trading?

O VWAP é mais eficaz no intradia, embora existam alguns métodos VWAP estendidos ou multissessão.

3. Como o VWAP difere das médias móveis?

O VWAP pondera o preço pelo volume, enquanto as médias móveis ponderam todos os preços igualmente ao longo do tempo.

4. O VWAP pode ser usado em criptomoedas?

Sim, o VWAP se aplica a qualquer mercado negociável onde existam dados de volume e preço, incluindo ações, criptomoedas e futuros.

5. O VWAP substitui outros indicadores?

Não, ele funciona melhor em conjunto com indicadores de tendência e momentum.

6. Por que as instituições se importam com o VWAP?

É um padrão de execução fundamental; negociar melhor que o VWAP geralmente sinaliza uma execução eficaz de ordens com impacto mínimo no mercado.

Disclaimer

Este conteúdo é apenas para fins informativos e não constitui aconselhamento financeiro ou de investimento. Negociar envolve risco. Faça sua própria pesquisa (DYOR).

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.