Além do Comércio de Criptomoedas: Mapeando os Mercados de Criptomoedas Pré-IPO

2026/06/15 17:38:00

Das gigantes da IA aos mercados privados: a próxima fronteira para as CEXs

Autores: KuCoin Ventures (Claude, Mia)

As exchanges de criptomoedas atualmente estão experimentando diversas soluções pré-IPO. À primeira vista, isso parece ser uma corrida pelo acesso a empresas privadas altamente procuradas, como OpenAI, SpaceX e Anthropic. No entanto, a questão mais profunda é se as exchanges de criptomoedas permanecerão apenas como locais altamente eficientes para negociação de risco ou se evoluirão para contas de ativos mais abertas e globais.

1. Introdução: Por que os produtos pré-IPO baseados em criptomoedas são importantes

O crescimento explosivo dos ativos pré-IPO e das soluções relacionadas não é meramente especulação de tendência. Em nossa visão, é o resultado de três forças estruturais convergentes:

-

Empresas privadas de primeiro nível (por exemplo, em IA, aeroespacial e tecnologia avançada) estão adiando seus IPOs, levando a uma oferta esgotada de ativos de alta qualidade nos mercados públicos e capturando o maior potencial de valorização na fase privada. Quando os investidores varejistas participam após o IPO, muitas vezes estão próximos das janelas de saída de instituições e acionistas iniciais.

-

Plataformas líderes como Robinhood, Coinbase e Binance estão enfrentando gargalos no tráfego de usuários e na oferta de ativos, criando uma necessidade urgente de competir pela atenção como o "portal de investimento da próxima geração".

-

Ao mesmo tempo, as tendências de desenvolvimento do setor estão se tornando mais claras. Discussões de mercado contínuas e um consenso gradualmente formado estão esclarecendo diversos formatos de produtos: títulos tokenizados de ativos do mundo real (RWA) autorizados pelo emissor, exposições a títulos empacotadas por terceiros e diversas formas de notas espelhadas e derivados. A posição da CFTC em final de maio sobre contratos perpétuos também indica uma tendência de discuti-los dentro de um framework de exchanges regulamentadas, liquidação, requisitos de margem, proteção dos ativos dos clientes e referência de preço confiável. Este sinal geral positivo serve como uma resposta construtiva às expectativas do mercado.

A competição neste setor atingiu um nível febril. Hoje, a verdadeira pergunta não é mais "quem listou qual ativo em tendência", mas sim: o que exatamente os usuários estão segurando? De onde vem a precificação? Quem atua como custodiante? Quais são os mecanismos de saída? E quais responsabilidades as plataformas assumem?

Os produtos de mercado atuais variam significativamente: SPVs, fundos, fundos tokenizados, notas espelhadas, tokens sintéticos e contratos perpétuos — cada um correspondendo a direitos distintos de propriedade de ativos, limites regulatórios e mecanismos de saída. Alguns funcionam mais como contas de investimento de longo prazo, enquanto outros são essencialmente apenas exposições de preço e instrumentos de negociação. Portanto, o verdadeiro significado das soluções de pré-IPO das exchanges de cripto reside em seu papel como catalisador, impulsionando as exchanges a testar o terreno na transição de plataformas puramente de cripto para “portais abrangentes de negociação de ativos”.

-

Se uma plataforma pretende desenvolver produtos baseados em investimento, deve abordar claramente os ativos subjacentes, a custódia, a documentação de direitos e os mecanismos de saída.

-

Se uma plataforma pretende desenvolver produtos baseados em negociação, deve esclarecer as fontes de precificação, alavancagem, taxas de financiamento, mecanismos de liquidação e a natureza não patrimonial dos instrumentos.

À medida que avançamos, o premium de acesso aos produtos de "equidade pseudoss" operando em áreas cinzentas provavelmente será comprimido. Para manter valor independente, as exchanges não podem depender apenas de lacunas regulatórias. Em vez disso, devem demonstrar sua superioridade sobre as portarias financeiras tradicionais em aspectos como eficiência de negociação, eficiência de capital, distribuição global, composabilidade ou serviço de ativos.

2. Por que o mercado precisa de ativos pré-IPO?

O foco concentrado do mercado na tokenização de pré-IPO e equity privado em 2025-2026 está altamente correlacionado com o aumento do interesse em IA e os IPOs atrasados de vários unicórnios de primeiro nível. No entanto, as razões endógenas mais profundas são multifacetadas: um déficit de oferta de ativos de crescimento de alta qualidade nos mercados públicos, o enfraquecimento da narrativa dos ativos nativos de cripto, o aumento da demanda dos usuários por participação em alvos de alto crescimento e o imperativo estratégico simultâneo das exchanges de evoluírem de plataformas puramente de cripto para gateways abrangentes de ativos.

1) Ativos de crescimento de alta qualidade estão entrando nos mercados públicos cada vez mais tarde.

Historicamente, um IPO era a linha divisória chave para empresas de crescimento que passavam de capital institucional para capital público. Hoje, as principais empresas emergentes de IA frequentemente completam a maior parte de sua expansão de valoração no mercado privado. Quando os investidores varejistas participam após o IPO, podem já estar se aproximando das janelas de saída de liquidez das instituições, funcionários e investidores iniciais. Um dos principais motores da demanda por pré-IPO é exatamente essa distribuição desigual de retornos entre os mercados público e privado. Isso espelha a dinâmica anteriormente prevalente no mercado de criptomoedas, onde moedas "VC" com alta FDV (Valoração Total Diluída) e baixa flutuação exigiam IEOs limitadas e com desconto para gerar efeitos de riqueza.

2) A janela de IPO está se recuperando, e as principais empresas privadas possuem grande densidade narrativa e apelo de liquidez.

Empresas como OpenAI, SpaceX, Anthropic, xAI, Stripe e Databricks possuem um forte peso narrativo e a capacidade de atrair liquidez. Para exchanges, esses ativos estão preparados para serem empacotados em um novo ciclo de ativos impulsionados por narrativas: baixa barreira cognitiva para usuários, alta atenção do mercado, volatilidade de preço substancial e o potencial de fomentar competição entre plataformas.

3) O mercado de criptomoedas exige intrinsicamente nova oferta de ativos.

À medida que a bolha de altcoins recua e depender exclusivamente de novas emissões de tokens falha em sustentar a atividade de negociação, as CEXs devem buscar novos alvos além dos ativos nativos da criptomoeda. Ativos pré-IPO estão na interseção entre a "lógica de ativos tradicionais" e a "experiência de negociação de criptomoedas". Eles são respaldados por empresas do mundo real e narrativas de crescimento, mas podem ser estruturados como produtos de baixa barreira, negociáveis e globalmente distribuíveis.

4) A infraestrutura RWA agora está equipada para integrar ativos baseados em ações.

Recursos como liquidação em stablecoin, carteiras on-chain, KYC e geofencing, custódia, oráculos, AMMs, livros de ordens on-chain, gerenciamento de risco de contratos perpétuos e distribuição cross-chain amadureceram gradualmente. Ativos privados—anteriormente altamente não padronizados, com baixa frequência de negociação e fortemente dependentes de documentação legal—agora têm a oportunidade de serem fracionados e introduzidos em redes globais de distribuição mais amplas.

5) As plataformas de negociação estão competindo pela mente do gateway "conta de ativos abrangente".

O apelo dos ativos pré-IPO não reside apenas em alvos específicos, mas em sua capacidade de facilitar uma mudança de paradigma: os usuários estão começando a reavaliar exchanges de serem meros "locais para negociação de tokens criptográficos" para "portais de negociação de ativos de empresas da nova economia global". Carteiras, Launchpads, produtos Earn, gestão de ativos, derivados e setores de RWA podem todos se ancorar no pré-IPO com posicionamentos distintos — alguns servindo para alocação de longo prazo, outros atendendo à negociação especulativa, alguns impulsionando a elevação da marca e outros otimizando o engajamento do usuário e a retenção de capital.

Portanto, o Pre-IPO não é um ramo isolado de RWA, mas um campo de testes crucial para exchanges que ampliam seus limites de ativos. Ele capta simultaneamente a demanda de transbordamento por ativos de crescimento privado, a necessidade de nova oferta de ativos dentro do mercado de cripto e o imperativo estratégico para plataformas que transitam de origens puramente cripto para gateways abrangentes de negociação de ativos.

3. Por que esses produtos estão surgindo agora?

O lançamento concentrado da tokenização de pré-IPO e soluções cripto em 2025-2026 não ocorre porque ativos privados se tornaram de repente mais fáceis de circular. Em vez disso, ocorre porque as capacidades em negociação, liquidação, custódia, gerenciamento de risco e estruturação de conformidade amadureceram gradualmente. Isso permite que exposições privadas anteriormente altamente não padronizadas sejam transformadas em produtos e negociadas.

1) A infraestrutura financeira on-chain agora é suficiente para suportar a distribuição e negociação de ativos não padronizados. As stablecoins resolveram a denominação em USD e o assentamento transfronteiriço; as carteiras fornecem uma porta de entrada global para usuários; livros de ordens on-chain, AMMs e motores de emparelhamento de CEX oferecem capacidades de negociação secundária; e mecanismos de KYC, geo-fencing e lista de permissões fornecem ferramentas essenciais para a adesão de usuários em diferentes jurisdições. Construído sobre essa base, ativos privados — que anteriormente dependiam de documentação legal, emparelhamento OTC e altas barreiras de entrada — agora podem ser fracionados e introduzidos em redes de distribuição mais amplas por meio de tokens, notas, cotas de fundos ou contratos.

2) As estruturas de produtos se expandiram de "transferências reais de ações" para embalagens de exposição econômica multicamadas.

O mercado atual não depende mais exclusivamente de transferências diretas de ações. Em vez disso, utiliza estruturas diversas, como SPVs, fundos, fundos tokenizados, certificados de rastreamento, tokens espelhados, notas atreladas e contratos perpétuos para empacotar ativos privados subjacentes ou expectativas de valoração em produtos negociáveis em diferentes níveis.

Isso significa que, para diferentes produtos, duas perguntas fundamentais devem primeiro ser distinguidas:

-

Se o ativo privado em si pode ser legalmente emitido, transferido e distribuído.

-

Quais direitos o token, nota ou contrato na cadeia realmente representa.

"Colocar títulos na blockchain" não é intrinsecamente arbitragem regulatória. A verdadeira linha divisória está em se o token representa direitos reais de título, se é reconhecido pelo emissor ou seu agente, se os títulos subjacentes estão sujeitos a restrições de transferência, se as transferências na blockchain acionam mudanças sincronizadas de propriedade fora da blockchain e se o produto é meramente uma exposição sintética emitida por terceiro.

3) A direção regulatória está passando da ambiguidade para a redefinição de limites.

Como os alvos mais procurados para ativos de crypto pré-IPO são atualmente empresas de tecnologia dos EUA, o design do produto não pode ignorar várias limitações fundamentais: a lei de valores mobiliários dos EUA, restrições de transferência de capital privado, estatutos sociais da emissora, regras do registro de acionistas, arranjos de transferência de equity de SPV, regulamentações de swaps baseados em títulos e requisitos de adequação do investidor.

Com base em arquivos públicos relevantes da SEC e na lógica regulatória, se um produto representa fundamentalmente direitos de segurança, o direito aos retornos de títulos ou exposição ao preço de títulos — independentemente de ser embalado como um token, nota, contrato de investimento ou derivado liquidado em dinheiro — normalmente precisa ser analisado sob o respectivo quadro regulatório de valores mobiliários.

Documentos oficiais recentes e discussões públicas indicam que as prioridades regulatórias dos EUA podem incluir reduzir os custos de entrar e permanecer como empresa pública, explorar caminhos viáveis para abrir ativos privados a investidores varejistas e esclarecer os limites legais dos títulos tokenizados. Isso implica que o foco regulatório pode não ser simplesmente uma liberalização total de tokens pré-IPO, mas sim integrar ativos de crescimento a um sistema de produtos mais formalizado, com divulgação, avaliação e responsabilidade.

Consequentemente, a narrativa na qual os produtos pré-IPO do mercado paralelo anteriormente se baseavam—that "retail investors have no other access"—pode enfraquecer gradualmente. Soluções futuras on-chain que mantenham valor provavelmente precisarão demonstrar suas vantagens tangíveis em eficiência de negociação, liquidez global, capacidades de venda a descoberto, alavancagem, descoberta de preços em tempo real ou distribuição transfronteiriça, em vez de depender exclusivamente de lacunas regulatórias e escassez de acesso.

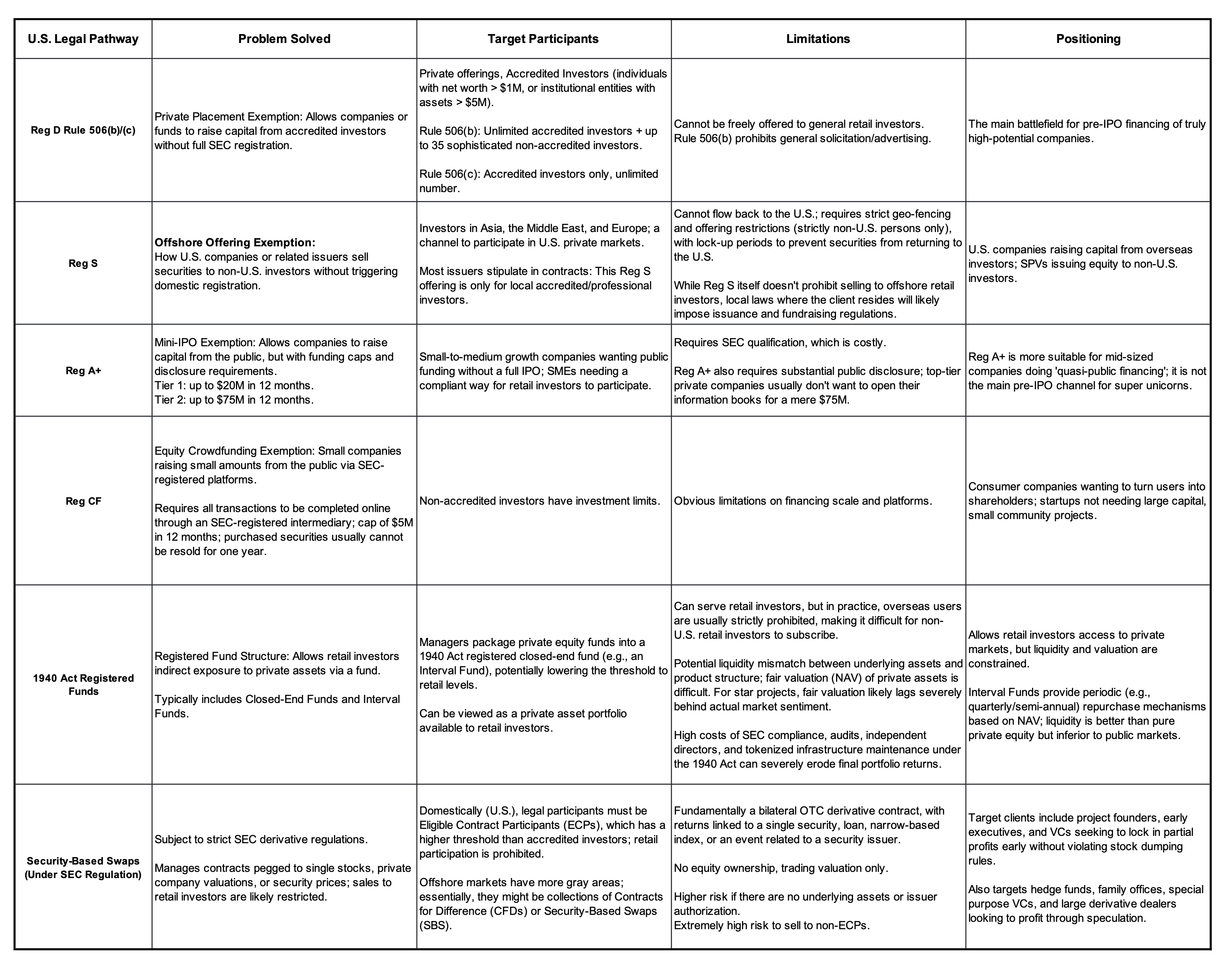

Quadro Jurídico e Vias de Exenção para a Emissão e Negociação de Ativos Privados dos EUA

Site oficial da SEC e fontes públicas online.

4. Quais produtos estão realmente operando no mercado?

Os produtos pré-IPO atuais no mercado podem parecer complexos, mas fundamentalmente respondem à mesma pergunta: como empacotar ativos privados—originalmente caracterizados por altas barreiras de entrada, baixa liquidez e restrições rigorosas de transferência—em produtos que usuários varejistas possam acessar, plataformas possam distribuir e o mercado possa negociar. Esses podem ser amplamente categorizados em cinco níveis com base na força dos direitos dos investidores. Quanto mais alto o nível, mais próximo está da propriedade real do ativo; quanto mais baixo o nível, mais próximo está da exposição pura ao preço e aos instrumentos de negociação. Diferentes níveis correspondem a diferentes riscos regulatórios, valores comerciais e abordagens para a educação do usuário.

Nível 1: Patrimônio Real Reconhecido pelo Emitente

Esta categoria possui os direitos mais claros, mas envolve a maior dificuldade de execução. Requer aprovação do emissor, transferências de ações compatíveis, triagem de qualificação dos investidores, registro de títulos, custódia, agentes de transferência, processamento de impostos e arranjos para vendas transfronteiriças. Alinha-se mais de perto com a lógica do mercado tradicional de títulos e estabelece barreiras elevadas de entrada a longo prazo. No entanto, devido aos diferentes graus de reconhecimento legal para ações na cadeia, registro de títulos e transferências na cadeia em diversas jurisdições, a expansão global rápida é altamente difícil no curto prazo.

Nível 2: SPV / Cotas de Fundo

Os investidores detêm direitos em uma SPV (Special Purpose Vehicle) ou fundo, que detém indiretamente ações da empresa-alvo. Esse modelo reduz a complexidade de entrar diretamente no cap table da empresa-alvo e está alinhado com as práticas tradicionais do mercado secundário privado. No entanto, seus riscos críticos residem em se a empresa-alvo reconhece a transferência de ações ou direitos, se a transferência de ações da SPV exige consentimento do GP, da plataforma ou da empresa, e se o caminho de saída é claro.

Nível 3: SPVs tokenizadas

Essa estrutura leva ainda mais os SPVs tradicionais, ações de fundos ou interesses econômicos relacionados para a cadeia, aumentando a conveniência de distribuição e negociação. Consequentemente, a contradição torna-se mais evidente: a transferibilidade de um token na cadeia não garante a transferibilidade livre da equidade fora da cadeia, das ações do SPV ou dos direitos do fundo. Pode existir uma discrepância significativa entre a liquidez do token da camada externa e o ativo subjacente. Assim, a questão crítica para este nível é se a documentação do ativo subjacente, a prova de custódia/reservas, o mapeamento de propriedade e os mecanismos de resgate são suficientemente robustos e transparentes.

Nível 4: Certificados Ligados ao Interesse Econômico (Linked Note / Mirror Token / Synthetic Token)

Esses produtos são normalmente emitidos por terceiros. Os investidores adquirem retornos econômicos vinculados à avaliação da empresa-alvo, ao desempenho pós-IPO ou aos preços de ativos relacionados, em vez de adquirir status de acionista. As vantagens são flexibilidade estrutural, alta eficiência de emissão, baixas barreiras de distribuição e fácil integração para exchanges ou carteiras. O risco principal é que os investidores assumem o risco de crédito do emissor, riscos relacionados ao período estrutural, riscos de rastreamento de preço e incertezas em torno de eventos de gatilho.

Nível 5: Perps Pré-IPO / Contratos Perpétuos de Valoração

Esta é uma estrutura relativamente leve. Os investidores obtêm exposição ao preço sem entrega de ações, direitos de acionista ou reivindicações ao nível corporativo. É mais adequada para traders que expressam opiniões sobre a avaliação de uma empresa privada e para exchanges que criam produtos de negociação com alta liquidez, longo/curto e alavancados. Também pode girar em torno de eventos verificáveis (por exemplo, mercados de previsão pré-IPO sobre se uma empresa fará IPO até uma determinada data, se a capitalização de mercado no primeiro dia exceder um limite ou se a avaliação de uma rodada de financiamento atingir uma faixa específica).

Em sua declaração de política sobre contratos perpétuos, a CFTC observou que os Perp. não possuem uma data de validade fixa e dependem de um mecanismo de taxa de financiamento para manter o alinhamento relativo com o preço à vista do ativo subjacente. Precisamente porque os Perp. não têm data de liquidação, seu preço de referência não pode ser simplesmente confiável em um único ponto de liquidação; ele deve permanecer continuamente confiável em cada intervalo de taxa de financiamento. O documento explicativo da CFTC sobre os contratos perpétuos da Deribit também limita explicitamente seu escopo a estruturas de Perp. semelhantes à Deribit, nas quais o ativo subjacente é uma mercadoria digital com negociação contínua, ativa e profunda no mercado à vista. Essa interpretação não se estende a classes de ativos além das mercadorias digitais.

Isso apresenta um sinal duplo para os produtos Perp pré-IPO:

-

Positivamente: os Perps estão entrando no quadro de discussão regulatória como uma estrutura de produto e não devem mais ser simplesmente equiparados a produtos do mercado paralelo no exterior.

-

Negativamente: Os reguladores darão maior ênfase à questão de se o ativo subjacente possui um preço de referência contínuo, profundo, observável e resistente à manipulação.

Commodidades digitais como BTC e ETH atendem a esse requisito relativamente facilmente. No entanto, as avaliações de equity de empresas privadas como SpaceX, OpenAI e Anthropic não possuem fluxos de preços públicos contínuos. Sua descoberta de preço depende fortemente de oráculos, criadores de mercado, livros de ordens e design de parâmetros. Se o ativo subjacente for uma exposição econômica ao equity de uma única empresa privada, isso também pode acionar a análise da SEC quanto a exposições de risco baseadas em títulos ou swaps baseados em títulos.

Em outras palavras, a vantagem de um Perp. pré-IPO é que ele mitiga problemas relacionados a transferências reais de ações, transferências de direitos da SPV e registros de acionistas da emissora; no entanto, ele não contorna os problemas de regulamentação de derivados, manipulação de mercado, adequação do investidor e confiabilidade do ancoragem de preço.

Os riscos regulatórios, os valores comerciais e as abordagens de educação do usuário correspondentes a esses cinco níveis estruturais são totalmente distintos. Portanto, antes de projetar e listar produtos pré-IPO, as plataformas devem esclarecer sua posição:

-

Produtos impulsionados por investimento devem responder: "O que exatamente os usuários estão detendo, quem é o custodiante, como eles saem e quem é responsável por recorrer se algo der errado?"

-

Produtos impulsionados por negociação devem responder: "De onde origina o preço, como a alavancagem é restrita, como as taxas de financiamento são calculadas e como as regras de liquidação protegem os usuários?"

Se uma plataforma confundir essas duas narrativas, corre o risco de ampliar simultaneamente a venda inadequada, embaçar os limites de conformidade e desalihar as expectativas dos usuários.

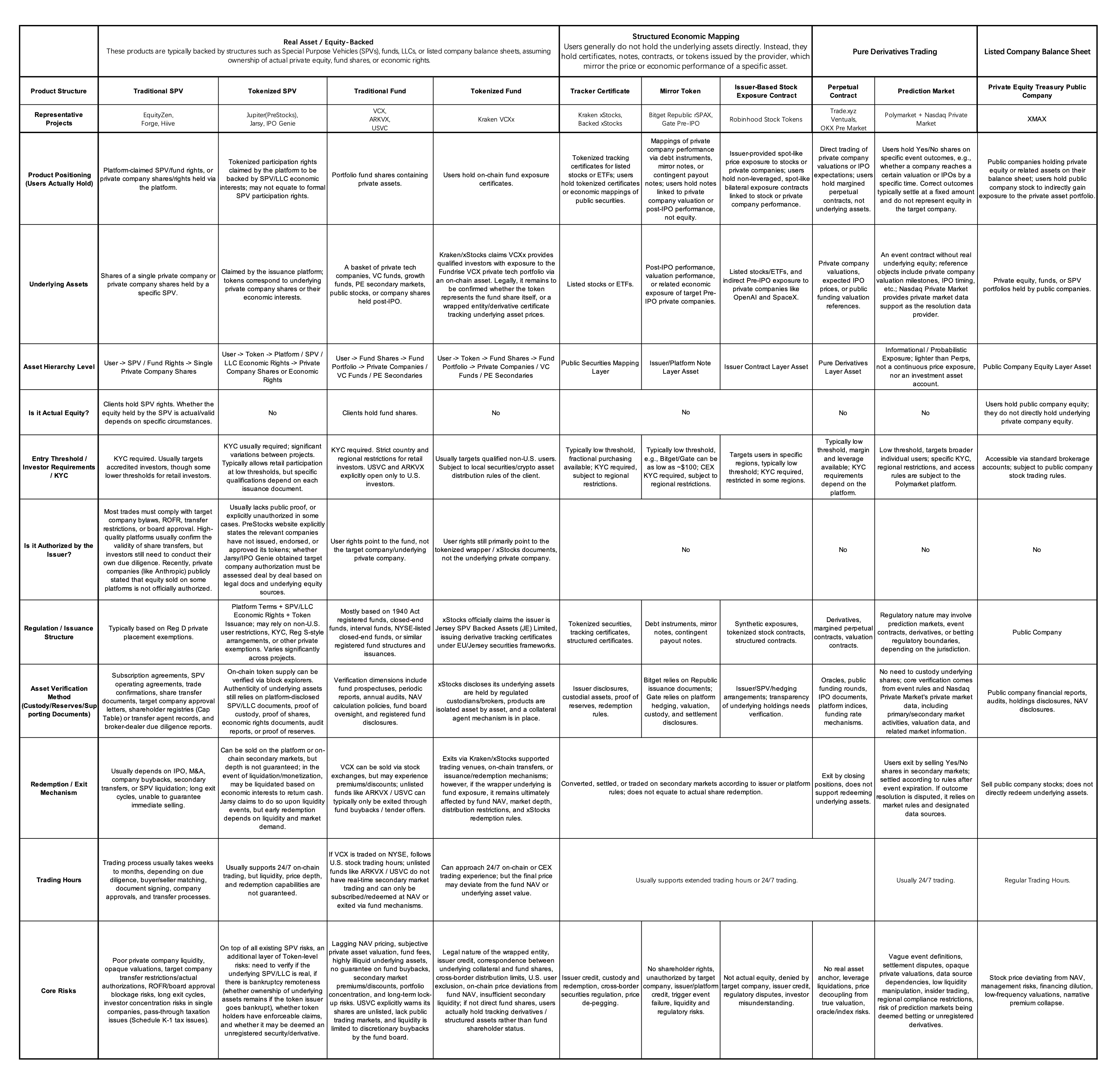

Classificado pela lógica de mapeamento de ativos e estrutura de produto específica, abaixo é fornecida uma comparação detalhada:

Fontes: sites oficiais dos projetos, documentação oficial e comunicados de imprensa

5. Principais Estudos de Caso

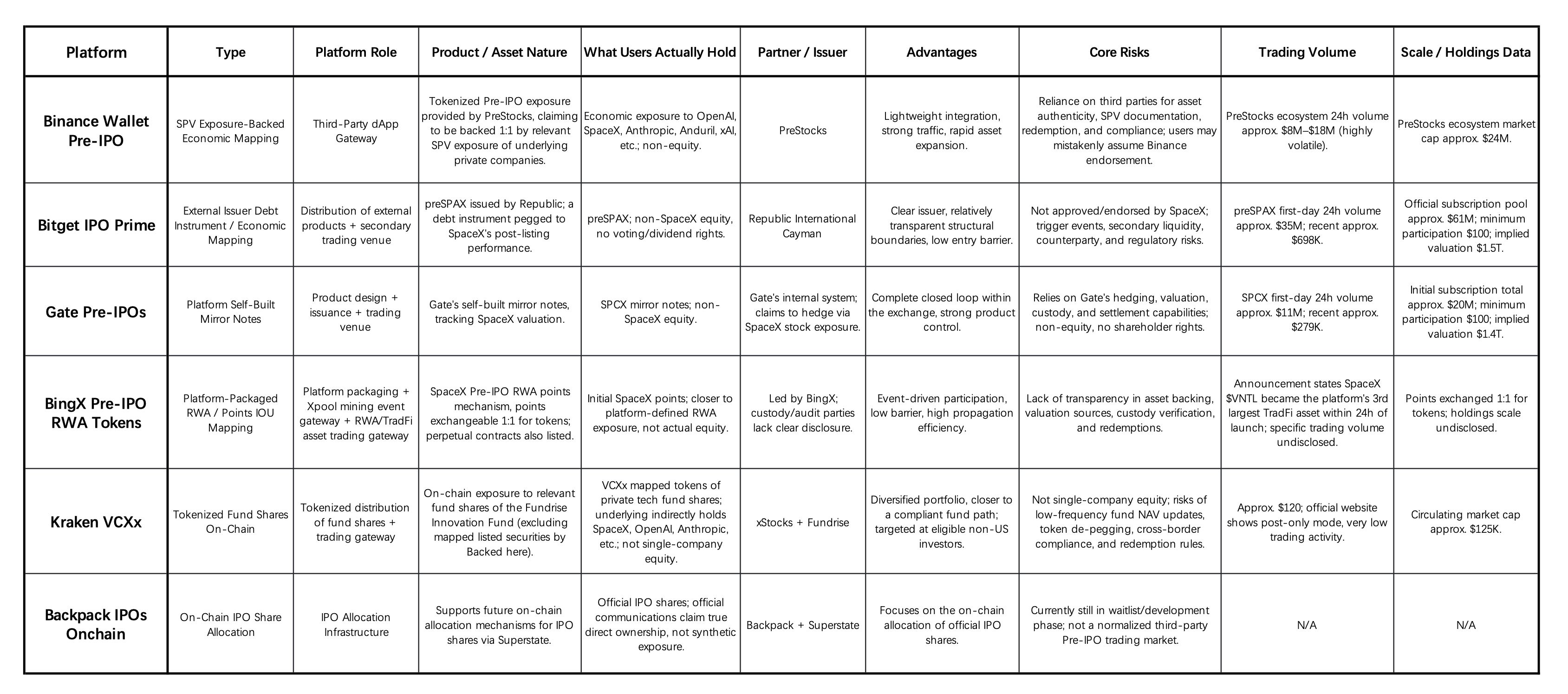

5.1 Comparação Central das Soluções Pré-IPO Entre Exchange de Criptomoedas / Carteiras de Exchange

Fontes: sites oficiais dos projetos, documentação oficial e comunicados de imprensa

1) O pré-IPO está surgindo como uma nova porta de entrada narrativa para exchanges complementarem a oferta de ativos. No contexto de empresas de tecnologia de alta qualidade permanecerem privadas por mais tempo e da escassez de oferta de ativos de alto crescimento no mercado de criptomoedas, exchanges e carteiras estão empacotando "exposição ao alpha pré-IPO" para empresas como OpenAI, SpaceX, Anthropic, ByteDance e DeepSeek em pontos de entrada de baixa barreira. A importância disso vai além da simples adição de novos instrumentos de negociação; facilita a transição das CEXs de plataformas puramente de criptomoedas para portais abrangentes de negociação de ativos.

2) a profundidade da participação da plataforma define os limites da responsabilidade. A Binance Wallet opera principalmente como uma porta de entrada de tráfego, com as responsabilidades subjacentes repousando principalmente sobre a PreStocks. A Bitget depende da estrutura externa de emissão da Republic, assumindo principalmente papéis de distribuição e negociação. Gate e BingX inclinam-se para soluções autoconstruídas ou autoempacotadas, enfrentando maior pressão para justificar valorações, lastro de ativos, custódia, cobertura e liquidação. A Kraken VCXx está buscando a tokenização de cotas de fundos, enquanto o Backpack permanece na fase de desenvolvimento de infraestrutura para alocação de IPO on-chain.

3) A maioria dos produtos representa mapeamento de desempenho econômico, e não ações reais. Além das comunicações oficiais da Backpack enfatizando a possível futura disponibilização de ações reais de IPO, os produtos atuais relacionados a CEX oferecem predominantemente exposição a SPV, instrumentos de dívida, notas espelho, pontos/IOUs ou mapeamentos de cotas de fundos. Eles normalmente não concedem aos usuários direitos de voto, direitos a dividendos ou direitos de acionista diretos.

4) O setor ainda está em fase de teste de tráfego e carece de profundidade de nível institucional. Bitget e Gate experimentaram grande entusiasmo de negociação inicialmente, mas a liquidez subsequente e os volumes de negociação sustentados ainda não foram comprovados. Kraken VCXx apresenta menor escala e atividade, enquanto BingX e Backpack não possuem dados comparáveis completos. Em geral, esses produtos atualmente se concentram em capturar a atenção dos usuários e experimentar inovação de ativos. Devido às limitações relacionadas a quadros de conformidade, verificação de ativos, prova de custódia, mecanismos de resgate e liquidez secundária, grandes capitais institucionais provavelmente permanecem à margem.

5) A oportunidade de longo prazo reside em estabelecer RWAs pré-IPO como infraestrutura central. A competição futura não girará apenas em torno de “quem lista os ativos mais em alta”, mas em desenvolver capacidades robustas em verificação de ativos, autorização de emissores, prova de custódia, mecanismos de avaliação, KYC/identificação de investidores qualificados, liquidação de resgate e gestão de liquidez secundária. Para capturar valor de longo prazo nesse caminho, as CEXs devem evoluir de gateways de ativos impulsionados por narrativas para infraestruturas pré-IPO verificáveis, negociáveis e gerenciáveis.

5.2 Análise da Solução Principal da Trade.xyz

As negociações dos contratos perpétuos IPOP da XYZ são contratos perpétuos liquidos em USDC que referenciam principalmente o preço esperado de listagem ou a avaliação das empresas-alvo. Tecnologicamente, seu emparelhamento de ordens, taxas de financiamento, liquidações e ADL (Desalavancagem Automática) são gerenciados pelo HyperCore, enquanto a Trade XYZ é principalmente responsável por componentes de precificação, como oráculos, preços de referência e preços externos.

No lançamento, cada IPOP possui um preço de referência inicial. De acordo com a documentação oficial, esse preço inicial é atualmente um julgamento sintetizado baseado na faixa esperada de IPO do mercado, valorações privadas, relatos da mídia, preços no mercado secundário e preços previstos de emissão. Após o lançamento, o preço do Perp. é impulsionado principalmente pela atividade de negociação longa e curta. Sem preços de mercado externos, o oracle do Trade XYZ rely em um mecanismo interno: ele calcula o desequilíbrio de pressão de compra e venda a partir do livro de ordens e, em seguida, utiliza uma EMA (Média Móvel Exponencial) em tempo contínuo para ajustar incrementalmente o preço. O oracle é atualizado a cada 3 segundos, mas se move apenas uma fração da distância entre o preço atual e o preço alvo. Uma constante de tempo maior torna o preço mais difícil de manipular, mas também mais lento para reagir.

Em geral, antes da listagem de um ativo pré-IPO, o preço sombra do contrato é formado coletivamente pelo livro de ordens + liquidez + forças long/short + taxas de financiamento + expectativas de mercado.

Após o IPO, a Trade XYZ afirma que transformará o contrato Pré-IPO em um contrato perpétuo padrão com preço externo. Se a empresa não for listada, o liquidação poderá ocorrer com base no TWAP (Preço Médio Ponderado pelo Tempo) do ativo IPOP durante seu ciclo de vida (calculando o preço médio ponderado pelo tempo ao longo de todo o período de negociação, toda a vida útil ou uma janela de 60 dias). Ao mesmo tempo, a Trade XYZ afirma explicitamente que esses contratos não são ações, não são alocações de IPO e não são equity tokenizado; eles não conferem propriedade, direitos de voto ou direitos a dividendos.

A importância do Trade.xyz não reside meramente na listagem de ativos em tendência, mas no uso de um sistema completo de parâmetros Perp. da Finança Tradicional (TradFi) para resolver o problema de "de onde vem a descoberta de preço quando os mercados externos estão fechados". Seus mecanismos incluem o oracle extrair dados do livro de ordens, convergência lenta para preços alvo, constantes de tempo, válvulas de segurança, faixas de preço, escalonamento da taxa de financiamento e ADL. A autorização prévia do índice S&P 500 pela S&P Dow Jones para o Trade.xyz indica que a combinação de "dados autorizados + perps. on-chain" já está sendo testada por instituições de índices tradicionais.

Em comparação com produtos pré-IPO baseados em spot, os Pre-IPO Perps oferecem três principais vantagens:

-

Mecanismos de venda a descoberto e liquidez bidirecional: Ações pré-IPO reais são altamente ilíquidas, e um mercado de “empréstimo de títulos” é virtualmente inexistente no mercado spot físico. Isso implica que, mesmo à medida que canais regulamentados de tokenização spot se desenvolvem, os investidores podem enfrentar principalmente estruturas apenas longas. Os Perp. contornam as restrições físicas do empréstimo spot por meio de mecanismos de taxa de financiamento, fornecendo ferramentas de venda a descoberto e hedge para ativos pré-IPO altamente ilíquidos (por exemplo, SpaceX, Anthropic, OpenAI).

-

Limites de Alavancagem e Eficiência de Capital: Os mercados à vista regulamentados nos EUA geralmente enfrentam limites rigorosos de alavancagem para varejistas. Perps em DEXs ou CEXs derivados podem oferecer maior eficiência de capital, embora tal exposição à alavancagem possa não estar amplamente disponível para investidores varejistas no curto prazo sob estruturas de conformidade tradicionais.

-

Reduzindo a fricção na entrega spot transfronteiriça e nas transferências de ações emitidas: Mesmo enquanto o mercado dos EUA explora títulos tokenizados, esses produtos permanecem limitados por leis de valores mobiliários, KYC de brokers e restrições de vendas transfronteiriças. Os Perps pré-IPO não entregam ações subjacentes nem entram no registro de acionistas da empresa-alvo. Isso reduz objetivamente a fricção relacionada a transferências de SPV, ROFR (Direito de Primeira Recusa), consentimento do emissor e entrega de equity transfronteiriça. No entanto, o risco regulatório não é eliminado. Declarações recentes da CFTC sugerem que o foco regulatório sobre Perps se deslocará em direção à confiabilidade dos preços de referência, susceptibilidade à manipulação, adequação das margens e proteção dos ativos dos clientes, e se uma revisão conjunta da SEC é necessária se o ativo subjacente representar exposição a equity de única empresa.

Naturalmente, os produtos Perp pré-IPO também apresentam vários riscos importantes:

1) A descoberta de preço depende fortemente de oráculos, criadores de mercado e design de parâmetros, tornando-se suscetível à manipulação impulsionada por ordens durante baixa liquidez.

2) Limites de abertura de posição (OI), faixas de preço dos contratos, taxas de financiamento e ADL impactarão a experiência de negociação real.

3) Apesar de não apresentarem conflitos de transferência de ações, eles ainda podem acionar regulamentações relacionadas a derivados, swaps baseados em títulos, manipulação de mercado e adequação.

4) O preço dos Perps Pré-IPO pode refletir sentimento e prêmios de acesso por períodos prolongados e não deve ser considerado como a verdadeira avaliação da empresa-alvo.

O valor do Trade.xyz reside em fornecer mecanismos contínuos de negociação e expressão bidirecional para avaliações pré-IPO. No entanto, sua narrativa de conformidade é melhor delimitada como uma "ferramenta de negociação de expectativas de avaliação, não baseada em ações e liquidada em dinheiro", em vez de "comprar ações pré-listagem de uma empresa antecipadamente". Para que esses produtos alcancem institucionalização no futuro, o foco central não pode ser apenas listar mais ativos populares; eles também devem demonstrar que suas fontes de precificação, parâmetros de risco, vigilância de mercado e mecanismos de proteção ao cliente conseguem resistir à análise regulatória.

Ao mesmo tempo, diversos produtos no mercado tentam alinhar-se de perto a SPVs, direitos econômicos de equity, tokens espelho ou notas vinculadas. A questão crítica aqui vai além de "como o preço é negociado" para "se a empresa subjacente reconhece esses arranjos de equity." É exatamente por isso que a declaração da Anthropic merece uma discussão separada.

6. Riscos Estruturais e Oportunidades a Partir das Atitudes dos Emissores: Da Declaração da Anthropic às Estratégias de Plataforma

Em maio de 2026, a Anthropic atualizou sua declaração sobre vendas não autorizadas de ações da empresa e golpes de investimento. A empresa enfatizou que tanto suas ações ordinárias quanto preferenciais estão sujeitas a restrições de transferência. Transferências de ações, ou transferências de interesses econômicos nas ações da Anthropic, sem aprovação do conselho, não serão reconhecidas no registro de acionistas da empresa. Em outras palavras, mesmo que um comprador forneça capital, a Anthropic não necessariamente o reconhecerá como acionista.

O comunicado da Anthropic também observou que Veículos Especiais de Propósito (SPVs) não são autorizados a detentar ações da Anthropic. Qualquer transferência de ações da Anthropic para um SPV pode ser considerada inválida sob suas restrições de transferência. Ofertas para participar de rodadas de financiamento passadas ou futuras da Anthropic por meio de SPVs também são explicitamente proibidas pelo comunicado.

Mais precisamente, se o valor econômico central de uma SPV ou uma nota estruturada derivar de interesses acionários da Anthropic e tentar contornar as restrições de transferência da empresa, o arranjo corre o risco de permanecer não reconhecido pela empresa.

Essas declarações têm um impacto direto nos produtos pré-IPO: quando os emissores se opõem explicitamente às transferências não autorizadas de ações, estruturas como SPVs, SPVs tokenizadas, tokens espelho e notas vinculadas podem entrar em conflito com os estatutos sociais, restrições de transferência, registros de acionistas e questões de representação enganosa de investidores. Os riscos são particularmente elevados para produtos comercializados como "próximos à ação real", mas incapazes de comprovar a autorização do emissor ou a validade da transferência de propriedade.

Em contraste, Perps pré-IPO puramente liquidados em dinheiro ou stablecoin são estruturalmente mais leves. Eles não afirmam possuir ações subjacentes, não oferecem direitos de acionista e não são registrados no livro de acionistas da empresa-alvo. Portanto, a probabilidade de serem diretamente impactados por restrições de transferência de equity do emissor é relativamente baixa.

Naturalmente, isso não significa que os Perps sejam uma estrutura livre de risco. Ele simplesmente desloca o risco de "a validade da transferência de ações" para "conformidade com derivados, fontes de precificação, mecanismos de oracle, liquidações alavancadas, manipulação de mercado e adequação do investidor". Para exchanges offshore que priorizam eficiência, os Perps Pré-IPO são melhor compreendidos como produtos de exposição de preço, e não como substitutos de ações.

Portanto, antes de lançar ofertas pré-IPO, as plataformas de negociação devem primeiro esclarecer seu objetivo principal: estão construindo um mercado de negociação ou uma conta de ativos?

-

Se posicionado como uma plataforma de negociação de descoberta de preços: o foco do produto deve ser liquidez, fontes de precificação, alavancagem, liquidação, taxas de financiamento, divulgação de riscos e prevenção de manipulação de mercado. Os produtos podem ser Perps., índices sintéticos, contratos liquidadas em caixa ou exposições preditivas. No entanto, as plataformas devem informar explicitamente aos usuários: estes não são ações, não representam status de acionista e não fornecem nenhuma participação societária subjacente.

-

Se posicionado como uma plataforma de investimento em valor conforme as normas: o foco da due diligence deve mudar para a autenticidade dos ativos subjacentes, estruturas de SPV/fundo/nota, crédito do emissor, arranjos de custódia, documentação de direitos, mecanismos de saída, jurisdições de venda conformes e adequação do investidor. Neste cenário, as plataformas não devem perseguir apenas o volume de negociação; devem assumir responsabilidades mais fortes na distribuição de ativos e na proteção do investidor.

Claro, algumas plataformas de negociação podem avançar ambas as trilhas simultaneamente. Elas poderiam lançar produtos spot, notas, fundos ou SPV orientados a investimentos pré-IPO em seus módulos LaunchPad, Carteira, Earn, Gestão de Ativos ou RWA, enquanto simultaneamente oferecem Perps pré-IPO em seus módulos de derivados, permitindo que os usuários negociem as expectativas de valoração de empresas não listadas.

No entanto, na execução prática, podem surgir questões relacionadas a narrativas mistas de produtos. Se produtos voltados para negociação forem comercializados como "comprar participação real cedo", isso amplifica os riscos de venda inadequada e fiscalização regulatória. Por outro lado, se produtos voltados para investimento se tornarem excessivamente focados em negociação, isso pode transformar ativos de capital privado de longo prazo em veículos de negociação de curto prazo impulsionados por sentimento.

7. Oportunidades Estruturais para VCs

Para os VC, as oportunidades nas soluções de pré-IPO em cripto não devem se limitar a obter exposição a algumas empresas em alta. As oportunidades mais prováveis de formar vantagens competitivas de longo prazo estão na infraestrutura que sustenta essa cadeia de valor. Esse ecossistema de infraestrutura está se bifurcando em duas categorias: uma centrada em eficiência de capital, descoberta de preço e liquidez; a outra focada em conformidade, confiança, propriedade de ativos e caminhos de saída.

7.1 Infraestrutura Orientada a Negociação: Serviços Essenciais em Descoberta de Preço, Alavancagem e Liquidez

Esta trilha evita as complexidades da entrega de direitos de propriedade física. Seu núcleo depende de derivados nativos de cripto e mercados de previsão para resolver os pontos dolorosos do mercado à vista tradicional de pré-IPO—ou seja, a incapacidade de fazer venda a descoberto, a falta de alavancagem e a liquidez fragmentada. Seu modelo de negócios depende fortemente do volume de negociação, da volatilidade, da profundidade da market-making e dos efeitos de rede de liquidez.

-

Perp DEXs / Mercados de Previsão / Appchains e Ecossistemas: O ecossistema Perp DEX, representado por plataformas como Hyperliquid, ainda apresenta oportunidades de aplicação e infraestrutura nichadas. A atenção também deve ser direcionada para novos concorrentes que oferecem capacidades diferenciadas de liquidez, gerenciamento de risco ou expansão de ativos.

-

Sistemas de Gerenciamento de Risco de Perp. RWA: Sistemas que suportam margem, liquidação, desalavancagem automática (ADL), faixas de preço e tratamento de anomalias para ativos subjacentes não cripto, como ações, índices, commodities e pré-IPOs.

-

Oráculos e Redes de Descoberta de Preços: Integração de transações secundárias privadas, valorações de rodadas de financiamento, cotações de brokers, livros de ordens on-chain, cotações de market makers e preços de mercado externos.

-

Ferramentas de Market Making e Hedging Cruzado: Ferramentas que auxiliam os criadores no gerenciamento de riscos em contratos on-chain, equity OTC, proxies de mercados públicos e índices relevantes.

-

Mecanismos de Taxa de Financiamento e Parâmetros de Risco: Reestruturando os mecanismos de taxa de financiamento, bandas de preço, limites de alavancagem e limites de posição especificamente adaptados para ativos tradicionais e privados.

-

Supervisão de Negociação e Prevenção de Manipulação de Mercado: Identificação de wash trading, manipulação de preços, ataques a oráculos e comportamentos de alavancagem anormais em ativos de baixa liquidez.

Após novas declarações da CFTC sobre o caminho regulatório para contratos perpétuos, as oportunidades futuras de infraestrutura para Perps de RWA podem se expandir de “se pode ser negociado” para “se pode ser aceito por instituições e reguladores”. Isso inclui sistemas de margem compatíveis, segregação de ativos do cliente, divulgação de riscos, acesso transfronteiriço a FBOT (Foreign Board of Trade), governança de preço de referência, vigilância de manipulação, margem em tempo real, divulgações de liquidação e ADL, bem como sistemas de auditoria de alteração de parâmetros adaptados para revisão regulatória. O mercado provavelmente exigirá mais infraestrutura para atender às necessidades de conformidade das instituições do TradFi que entram nos mercados de derivados 24/7.

7.2 Infraestrutura Orientada a Investimentos: Emissão Conforme, Transferência de Titulo e Saídas para Ativos

Esta trilha segue a abordagem institucional de digitalizar ativos financeiros tradicionais. À medida que discussões públicas da SEC continuam a se concentrar na avaliação de ativos privados, governança, divulgação e proteção ao investidor varejista, este setor provavelmente passará por uma seleção, separando os sólidos dos falhos. Seu modelo de negócios é impulsionado por AUM, volume de distribuição de ativos e taxas de serviços de ativos. Os principais pontos de foco incluem barreiras de conformidade, capacidades de aquisição de ativos, redes de relacionamento com emissores e confiança de clientes institucionais.

-

Infraestrutura de emissão compatível: emissão privada por meio de quadros de conformidade, tokenização de ativos de capital privado, Sistemas Alternativos de Negociação (ATS), credenciamento de investidores e regulamentações de vendas transfronteiriças.

-

SPV / Administração de Fundos: Criação, gestão, contabilidade, tributação, auditoria, registros de investidores, distribuição de rendimentos e liquidação de SPVs envolvidos na emissão de tokens.

-

Agência de transferência e tabelas de capital: Registro de títulos, aprovações de transferência, registros de acionistas, consentimento do GP para transferências de ações e gerenciamento de permissões do emissor.

-

Custódia e Prova de Propriedade: Mapeamento, auditoria e atestação entre ações, títulos ou cotas de fundos fora da cadeia e tokens na cadeia.

-

Avaliação e Divulgação de Ativos Privados: Divulgações sobre dados de rodadas de financiamento, transações no mercado secundário, NAV do fundo, descontos/prêmios, períodos de bloqueio e caminhos de saída.

-

Serviços de Saída e Liquidação: Bloqueios pós-IPO, transferências secundárias, ofertas de aquisição, recompras, resgates de fundos e liquidação em stablecoin/moeda fiduciária.

A longo prazo, os participantes mais notáveis provavelmente possuirão tanto capacidades de conta de negociação quanto de conta de ativos. A interface da carteira serve como uma porta de entrada crucial: pode hospedar ativos spot, fundos, notas e tokens SPV, além de atuar como canal de KYC para vincular as identidades reais dos usuários. Ao mesmo tempo, pode se conectar a Perps, DEXs, empréstimos e produtos de rendimento, liberando ainda mais a liquidez e a composabilidade dos tokens pré-IPO.

Portanto, o mercado continuará a monitorar o middleware que ajuda exchanges e carteiras a alcançar expansão multi-ativo. Isso inclui camadas de abstração de conformidade, visões de risco entre ativos, relatórios unificados de ativos, sistemas de impostos e valoração, módulos de divulgação de informações de ativos privados e controles de acesso a produtos adaptados a diferentes jurisdições.

8. Conclusões e Previsões de Tendência

Se o mercado regulado dos EUA, TradFi, iniciar uma reabertura top-down do acesso a ativos de crescimento para mais investidores comuns, os produtos de criptoativos devem provar que não estão simplesmente dependendo de “bypass regulatório/arbitragem regulatória”. Eles devem demonstrar experiências de negociação superiores ou capacidades de serviço de ativos: acesso 24/7, baixas barreiras de entrada, liquidez global, mecanismos de venda a descoberto, alavancagem, descoberta de preços instantânea, composabilidade ou distribuição transfronteiriça mais eficiente.

Em março de 2026, a SEC realizou uma mesa-redonda sobre mercados privados, com foco em avaliação, governança e "retailização responsável". Em observações iniciais, a comissária Atkins observou que o risco em si não é um motivo válido para excluir continuamente investidores comuns, mas a expansão do acesso deve avançar em paralelo com a proteção ao investidor, governança de avaliação e barreiras adequadas. Julgando pelas declarações oficiais, o foco das discussões regulatórias nos EUA não é simplesmente permitir que investidores varejistas entrem sem barreiras nos mercados privados, mas sim expandir caminhos de participação por meio de arranjos de produtos equipados com governança forte, divulgação e estruturas de avaliação.

As vantagens de longo prazo para empresas puras de titulação tokenizada e condução provavelmente serão comprimidas pela infraestrutura tradicional oficial. Se a NYSE, a Nasdaq, corretores-dealers, ATS, fundos registrados e plataformas de mercados privados começarem a fornecer sistematicamente pontos de acesso formais, os prêmios de acesso para muitos títulos espelhados não autorizados, tokens de SPV fracamente divulgados e produtos "pseudo-equidade" provavelmente diminuirão.

No entanto, isso não significa que o mercado careça de nova demanda e oportunidades de negócios. Um mercado à vista regulamentado pode não atender plenamente às demandas do capital especulativo por eficiência de capital, negociação em dois sentidos, acesso global e descoberta de preços 24/7. O nicho ecológico independente para Perps provavelmente permanecerá intacto. Na verdade, sua capacidade de mercado pode aumentar e a dificuldade de gestão de risco pode diminuir devido ao surgimento futuro de preços à vista oficiais mais confiáveis e referências de mercado registradas.

A evolução subsequente dos tokens pré-IPO não será necessariamente um jogo de soma zero de trilha única. É mais provável que as plataformas desenvolvam matrizes de produtos de múltiplas trilhas com base em sua posicionamento, demografia de usuários e capacidades regulatórias.

-

Uma trilha é o mercado de liquidez voltado para negociação: plataformas oferecem descoberta de preços, alavancagem, capacidades de compra e venda a descoberto, e negociação 24/7. Os usuários estão negociando as expectativas de avaliação de empresas não listadas. Essa direção é mais adequada para contratos perpétuos (Perps), contratos de eventos de mercados de previsões, exposições sintéticas, tokens espelhados e produtos indexados. Sua principal vantagem competitiva não está em "se representa ou não equity real", mas em mecanismos de precificação, liquidez, parâmetros de risco, regras de liquidação e a experiência geral de negociação.

-

A outra via é a conta de ativos orientada para investimento: as plataformas oferecem emissão com rendimento, conformidade, custódia, divulgação e vias de saída mais próximas dos ativos privados reais. Os usuários estão comprando exposições a ativos de longo prazo. Essa direção é mais adequada para SPVs, fundos, fundos tokenizados, notas conformes e produtos autorizados pelo emissor. Sua competitividade central não reside na estimulação de negociação, mas na autenticidade dos ativos, documentação de direitos, comprovação de custódia, divulgação de avaliação e mecanismos finais de saída.

Um cenário mais realista é que as exchanges de primeiro nível não se limitarão a apenas uma rota. Elas poderão hospedar seamlessmente produtos Pré-IPO voltados para investimento em suas carteiras, Launchpad, Earn, Gestão de Ativos ou módulos RWA, ao mesmo tempo em que lançam Perps Pré-IPO, mercados de previsão e exposições sintéticas em suas áreas de derivados, DEX ou negociação profissional. Isso permite que usuários com diferentes apetites de risco alocem, negociem e se protejam dentro do mesmo ecossistema.

O verdadeiro risco não reside em plataformas que buscam ambas as trilhas simultaneamente, mas em confundir as narrativas das duas. Se produtos voltados para negociação forem apresentados como "comprar participação real cedo", isso facilmente convida à venda inadequada e a repercussões regulatórias. Se produtos voltados para investimento se tornarem excessivamente financializados, podem transformar ativos de capital privado de longo prazo em veículos de negociação de curto prazo, impulsionados por sentimentos.

Portanto, os jogadores mais prováveis de ter sucesso no futuro não são necessariamente aqueles focados exclusivamente em negociação ou contas de ativos, mas sim plataformas capazes de estratificar claramente os dois sistemas.

De um lado, eles devem articular claramente a natureza dos produtos de negociação como "não-equidade, exposição pura ao preço". De outro lado, devem solidificar os produtos de ativos definindo explicitamente "o que o usuário realmente detém, como pode sair e de quem buscar reparação se surgirem problemas". O verdadeiro valor de longo prazo das exchanges não será mais competir para listar mais objetivos Pré-IPO mais rapidamente; o que merece mais atenção é como elas integram negociação, ativos, gestão de risco, divulgação e educação do usuário em uma única arquitetura de produto coerente.

Sobre o KuCoin Ventures

KuCoin Ventures é a principal braça de investimento da KuCoin Exchange, uma das principais plataformas globais de criptomoedas construída sobre confiança, atendendo mais de 40 milhões de usuários em mais de 200 países e regiões. Com o objetivo de investir nos projetos de criptomoedas e blockchain mais disruptivos da era Web 3.0, a KuCoin Ventures apoia construtores de criptomoedas e Web 3.0 financeira e estrategicamente, com insights profundos e recursos globais. Como um investidor amigável à comunidade e orientado por pesquisa, a KuCoin Ventures trabalha em estreita colaboração com os projetos de seu portfólio ao longo de todo o ciclo de vida, com foco em infraestruturas Web3.0, IA, Aplicativos de Consumo, DeFi e PayFi.

Disclaimer: Esta informação geral de mercado, possivelmente proveniente de fontes terceirizadas, comerciais ou patrocinadas, não constitui aconselhamento jurídico, de conformidade, financeiro ou de investimento, nem uma oferta, solicitação ou garantia. Não fazemos representações ou garantias expressas ou implícitas quanto à sua precisão, completude ou confiabilidade, e isentamos-nos de qualquer responsabilidade por perdas decorrentes. Investimentos/negociações envolvem riscos; desempenho passado não garante resultados futuros. Os usuários devem pesquisar, julgar com prudência e assumir total responsabilidade. Consulte conselheiros profissionais jurídicos, fiscais ou financeiros, se necessário.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.