Relatório Semanal da KuCoin Ventures: Crise de Confiança no Zcash e Pressões Macroeconômicas sobre Ativos de Risco

2026/06/09 11:29:00

1. Principais destaques semanais do mercado

Uma análise do incidente de "falsificação" do Zcash: IA viola a barreira de privacidade — Como o capital reavalia a "confiança"

Recentemente, a moeda de privacidade veterana Zcash (ZEC) sofreu uma queda súbita, com seu preço caindo mais de 30% em um único dia. O gatilho para essa tempestade foi uma divulgação de Taylor Hornby, pesquisador de segurança da Shielded Labs (uma organização de suporte independente dentro do ecossistema Zcash): o Orchard, o mais recente pool protegido da Zcash, continha uma vulnerabilidade extremamente crítica. Atacantes poderiam gerar uma quantia ilimitada de ZEC falsificada do nada, sem deixar rastros na cadeia.

Embora o ecossistema Zcash tenha completado atualizações de fork suave e duro com extrema eficiência em apenas alguns dias para corrigir a vulnerabilidade, o pânico no mercado não diminuiu. No que está sendo chamado o evento black swan mais grave no setor de privacidade nos últimos anos, a venda no mercado não foi meramente um pânico causado por um bug técnico, mas uma reavaliação completa da proposta mais fundamental dos criptoativos — a "credibilidade da oferta total".

Este é o aspecto mais complicado do incidente para o mercado — o paradoxo inerente dos mecanismos de privacidade criptográfica.

Em incidentes de segurança convencionais em blockchain públicas, como ataques a pontes cross-chain ou vazamentos de chaves privadas de contratos inteligentes, a quantia roubada e os fluxos de fundos sempre podem ser rastreados com precisão na cadeia. No entanto, no pool oculto Orchard do Zcash, como as quantias e os fluxos de transações estão completamente ocultos, a comunidade Zcash só pode corrigir a falha futura com um patch de código; não é possível provar criptograficamente se alguém já explorou a vulnerabilidade para cunhar moedas falsas nos últimos quatro anos.

Amid a onda de rumores de mercado, a análise do parceiro da Dragonfly, Haseeb, apontou diretamente para o núcleo: o risco substancial dessa crise foi fisicamente "isolar" pela arquitetura subjacente do Zcash. Haseeb argumentou que seria extremamente difícil para as moedas falsificadas impactarem diretamente a liquidez das exchanges principais. Isso ocorre porque o Zcash possui um mecanismo de contabilidade entre pools chamado Turnstile. Ele registra rigorosamente quanto ZEC transparente entrou no pool blindado Orchard. Se um hacker cunhasse 10 milhões de moedas falsificadas no pool blindado e tentasse transferi-las para um endereço transparente (por exemplo, planejando transferi-las para o endereço transparente de uma exchange para resgatá-las), o mecanismo Turnstile dispararia imediatamente um disjuntor e interceptaria a transação assim que a saída excedesse o fluxo legítimo histórico. Com base nisso, a Fundação Zcash enfatizou que o limite total de oferta de 21 milhões de ZEC na rede não foi violado.

No entanto, a Shielded Labs também admitiu que, embora o mecanismo de auditoria do Turnstile tenha protegido o mercado mais amplo, atualmente não existe tecnologia capaz de provar definitivamente se ativos falsificados foram misturados ao pool interno Orchard.

O pânico do mercado decorre exatamente disso: o núcleo do problema não é "quantas moedas falsificadas foram descobertas", mas sim que "ninguém pode confirmar definitivamente que moedas falsificadas nunca apareceram". Nos mercados de capital, quando a incerteza não pode ser quantificada, a escolha mais rápida é sair e evitar o risco.

Outro sinal chocante para a indústria liberado por este incidente é a capacidade de inovação demonstrada pelos Modelos de Linguagem de Grande Porte em auditorias criptográficas de alto nível. Em 28 de maio, a Anthropic acabara de lançar o Claude Opus 4.8; apenas um dia depois, em 29 de maio, o pesquisador Taylor, com o apoio aprofundado desse modelo, descobriu e escreveu a exploração para essa vulnerabilidade de prova de conhecimento zero que estava oculta por quase quatro anos.

É importante observar que o Opus 4.8 não é nem mesmo um modelo desenvolvido especificamente para cibersegurança (como o longamente rumoreado, ainda não testado publicamente Mythos Preview), mas sim um modelo de propósito geral. Isso marca uma queda acentuada no custo de descobrir vulnerabilidades criptográficas complexas e de alto valor devido à intervenção da IA. Embora a orientação e o julgamento dos principais especialistas em segurança permaneçam centrais, a combinação de "Especialista Humano + IA" já redefiniu completamente o ritmo de ataque e defesa dos protocolos subjacentes ao Web3.

Fonte de dados: https://x.com/zodl_co/status/2063262232184795323

Diante de uma crise de confiança, outra equipe central de desenvolvimento ZEC, a ZODL, implementou o plano definitivo de autoresgate: a atualização Ironwood. A lógica central do Ironwood é descontinuar diretamente o antigo pool blindado Orchard e estabelecer um novo pool Ironwood que passou por verificação formal rigorosa. Os fundos do antigo pool só podem entrar no novo pool de forma unidirecional por meio da limpeza "Turnstile".

Informações públicas mostram que a ZODL, fundada pelo ex-CEO da ECC, Josh Swihart, concluiu uma rodada de financiamento semente de mais de US$ 25 milhões em março deste ano, apoiada por consórcios de capital de ponta da indústria, como Paradigm, a16z crypto, Winklevoss Capital e Coinbase Ventures. A ECC era anteriormente uma das empresas centrais responsáveis pelo desenvolvimento da tecnologia subjacente ao ZEC. Para superar o impasse de governança anterior, Josh liderou a equipe central a deixar a ECC e fundar a ZODL, que forneceu poder de execução suficiente para lidar com essa crise.

Este caos do Zcash é uma lição cara sobre segurança descentralizada. O incidente demonstrou profundamente que a confiança central no mercado de criptomoedas não surge da fé, mas da matemática e da tecnologia verificáveis. Por outro lado, ele anunciou a chegada de uma nova era de "Ataque e Defesa por IA" e "Verificação Formal", que representará um grande desafio para projetos subjacentes que historicamente confiaram exclusivamente em auditorias manuais de código.

2. Sinais de Mercado Selecionados Semanalmente

Forças de pagamento não agrícolas e riscos geopolíticos pressionam as valorações; ações de tecnologia recuam das máximas, criptoativos subperformam, saídas de ETFs e contração de stablecoins sinalizam um mercado mais defensivo

Na semana passada, as principais variáveis para os mercados globais foram a crescente fragilidade do quadro de cessar-fogo e negociações nucleares entre EUA e Irã, e os dados de emprego dos EUA mais fortes que o esperado, ambos os quais impulsionaram as taxas de juros e os prêmios de risco para cima. As tensões entre EUA e Irã enfrentaram nova pressão, pois ambas as partes ainda não alcançaram um consenso estável sobre inspeções, alívio das sanções e compromissos de segurança. Juntamente com o risco de novos efeitos colaterais provenientes do Oriente Médio, os mercados começaram a reavaliar a possibilidade de interrupções no fornecimento de energia e pressão inflacionária renovada. Enquanto isso, o emprego não agrícola nos EUA aumentou em 172.000 em maio, bem acima das expectativas do mercado, enquanto a taxa de desemprego permaneceu em 4,3%, indicando continuidade da resiliência no mercado de trabalho. A combinação de risco geopolítico e dados fortes de emprego mudou a narrativa do mercado de “lucros apoiando a aversão ao risco” de volta a um quadro no qual a inflação, as taxas de juros e o risco geopolítico restringem conjuntamente as avaliações.

Essa mudança foi inicialmente refletida nos mercados de energia e metais preciosos. Impulsionados pelos riscos no Oriente Médio, tanto o Brent quanto o WTI retornaram acima de USD 90 por barril. Preços elevados do petróleo significam que os custos energéticos podem continuar a influenciar os dados de inflação, além de limitar o espaço do Fed para mudar rumo em direção à flexibilização. O ouro ainda se beneficiou de alguma demanda de refúgio seguro em meio à incerteza geopolítica, mas os fortes salários não agrícolas impulsionaram o dólar dos EUA e as taxas dos títulos do Tesouro, enfraquecendo o apelo de ativos sem rendimento. O ouro a vista caiu quase 3% em um momento na sexta-feira passada. Isso mostra que o mercado não está simplesmente operando uma narrativa de refúgio seguro, mas sim oscilando entre “riscos no Oriente Médio apoiando ouro e petróleo” e “taxas reais mais altas pressionando ouro e ativos de risco”.

Forças fortes nos salários não agrícolas amplificaram ainda mais a pressão sobre a precificação de ativos. Os dados de emprego forçaram os mercados a reavaliar a resiliência da economia dos EUA e a persistência da inflação, reduzindo a necessidade do Fed de adotar uma postura de flexibilização no curto prazo. Os rendimentos dos títulos do Tesouro dos EUA a longo prazo subiram, aumentando a pressão sobre as taxas de desconto para ativos com altas valorações. Para os mercados, a questão central passou de “quando as cortes de juros começarão” para “se as taxas elevadas persistirão por mais tempo e se há mesmo um risco de cauda de novos aumentos de juros”. Nesse ambiente, ações de tecnologia, criptoativos e outros ativos orientados para crescimento que anteriormente dependiam de expectativas de liquidez e valorações elevadas enfrentaram nova pressão de reprecificação.

No mercado de ações, as ações dos EUA recuaram de níveis elevados na semana passada, enquanto os mercados japonês e coreano refletiram a transmissão da venda global de tecnologia para a cadeia de suprimentos de IA da Ásia.

No início da semana passada, as ações de inteligência artificial e tecnologia ainda ajudavam a manter os principais índices norte-americanos próximos às máximas. No entanto, após os fortes dados de emprego não agrícola, os mercados precificaram rapidamente o risco renovado de aumento de taxas e rendimentos de longo prazo mais altos, com ações de tecnologia e semicondutores se tornando as principais áreas de ajuste. Em termos semanais, o Nasdaq caiu cerca de 4,7%, marcando uma de suas piores performances semanais deste ano; o S&P 500 recuou cerca de 2,6%, encerrando sua sequência vitoriosa anterior; e o Dow foi relativamente resiliente, caindo apenas cerca de 0,3%. Isso sugere que o recuo das ações norte-americanas não foi simplesmente um colapso na aversão ao risco. Em vez disso, o mercado começou a mudar de “narrativas de IA e expectativas de lucros” para testar a entrega de receita, margens, retornos sobre investimentos em capital e resiliência da avaliação em um ambiente de taxas elevadas.

A Coreia do Sul e o Japão ambos se beneficiaram da alta na cadeia de suprimentos de semicondutores e IA, mas a volatilidade aumentou acentuadamente em meio a um dólar americano mais forte, saídas de capitais estrangeiros e a correção nas ações de tecnologia dos EUA. Após a correção no setor de tecnologia dos EUA na semana passada, a pressão sobre os mercados da Ásia-Pacífico aumentou no início desta semana. O KOSPI da Coreia do Sul caiu em um momento mais de 8% e acionou um circuit breaker, enquanto a Samsung Electronics caiu até 10% no início das negociações. O Nikkei 225 do Japão também caiu cerca de 3%–4%. Isso sugere que a lógica industrial de médio a longo prazo para os mercados japonês e coreano não mudou, mas quando o capital global reprecifica taxas e prêmios de risco, as antigas gigantes de semicondutores e IA podem se tornar principais alvos para realização de lucros e liberação de liquidez.

No cripto, o BTC caiu acentuadamente na semana passada sob a pressão combinada da reprecificação das taxas macroeconômicas, saídas de ETFs e sinais de enfraquecimento das posições institucionais.

Fonte de dados: TradingView

O BTC começou a semana passada em torno de USD 73.000, mas posteriormente caiu para cerca de USD 63.000, uma queda de aproximadamente 14% na semana. O ETH também foi fraco, recuando para a faixa de USD 1.600–1.700. Embora o Nasdaq 100 também tenha recuado de níveis elevados, refletindo um teste de pressão de valoração para ações de IA e tecnologia, o BTC e a Strategy (anteriormente MicroStrategy) caíram mais acentuadamente. Isso indica que a pressão no mercado de cripto não veio apenas das taxas macroeconômicas e da reprecificação mais ampla de ativos de risco, mas também da piora nas condições de financiamento do próprio setor de cripto. As continuidades das saídas de ETFs, a contração da oferta de stablecoins e a rara venda de BTC pela Strategy enfraqueceram a confiança do mercado na compra institucional e na narrativa dos tesouros corporativos.

A Strategy revelou que vendeu 32 BTC entre 26 de maio e 31 de maio para pagar dividendos sobre suas ações preferenciais perpétuas STRC. Embora o tamanho da venda tenha sido pequeno em relação ao seu portfólio total, isso marcou a primeira venda líquida de BTC divulgada pela empresa desde 2022, quebrando a percepção do mercado de que a Strategy era um veículo de tesouraria corporativa "somente comprador". Isso também forçou os investidores a reavaliar a sustentabilidade do modelo de tesouraria em BTC sob taxas de juros elevadas, pressão sobre o preço das ações e custos de financiamento crescentes. No geral, o BTC ainda possui atributos de alocação institucional, mas durante períodos de saídas de ETFs, contração de stablecoins e enfraquecimento das narrativas de tesourarias corporativas, é mais provável que se comporte como um ativo de risco de alta beta. O ETH, por sua vez, tem menos suporte independente diante de fluxos fracos de ETFs e falta de novos catalisadores para o ecossistema.

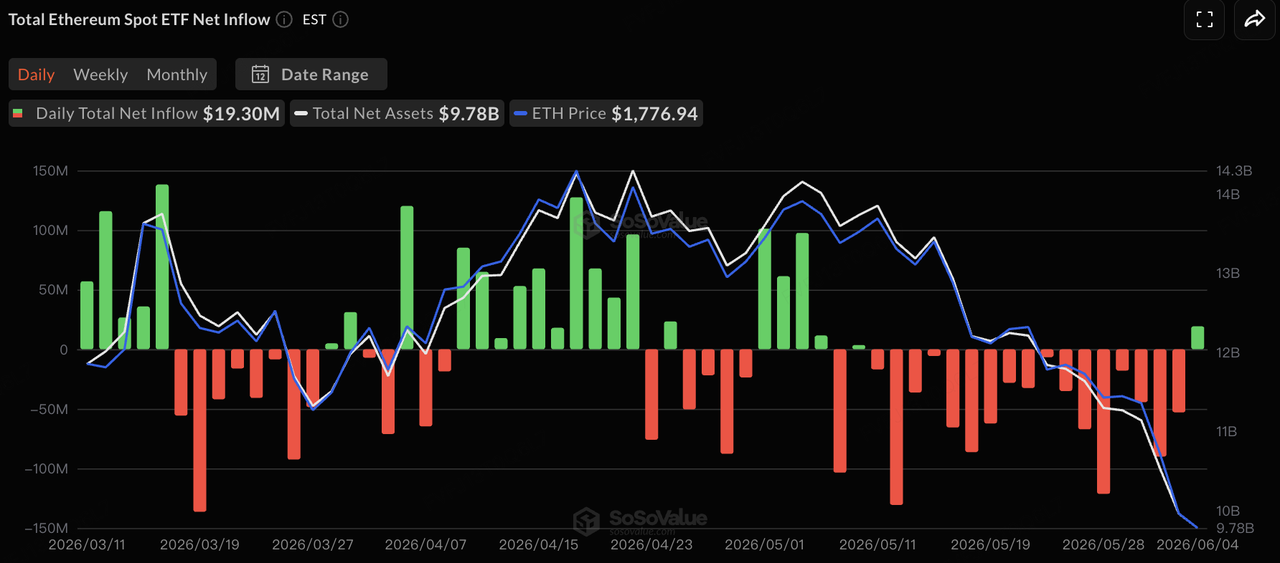

Fonte de dados: SoSoValue

Em termos de fluxos de ETFs, com base nos dados da SoSoValue, os ETFs de BTC e ETH a prazo nos EUA ambos experimentaram pressão prolongada de saída líquida na semana passada. Após 13 dias de negociação consecutivos com saídas líquidas totalizando cerca de USD 4,4 bilhões, os ETFs de BTC registraram um pequeno ingresso líquido de cerca de USD 3,05 milhões na segunda metade da semana, aliviando temporariamente a pressão. Os ETFs de ETH registraram cerca de USD 19,3 milhões em ingressos líquidos em 4 de junho, encerrando 17 dias consecutivos de saídas líquidas. No entanto, fluxos positivos em um único dia devem ser vistos mais como um alívio temporário da pressão de venda do que como uma reversão de tendência. Semanalmente, os ETFs de BTC ainda registraram cerca de USD 1,72 bilhão em saídas líquidas, enquanto os ETFs de ETH tiveram cerca de USD 168 milhões em saídas líquidas. Em geral, os ETFs permanecem a principal porta de entrada institucional para BTC e ETH, mas seu papel marginal passou de “absorver a pressão de venda do mercado” para “mover-se em linha com taxas macroeconômicas, apetite por risco e condições de financiamento nativas da cripto”. Diante de um cenário de rendimentos de longo prazo mais altos, contração da oferta de stablecoins e enfraquecimento da narrativa da tesouraria Strategy, o suporte fornecido pelos ETFs ao mercado cripto claramente enfraqueceu.

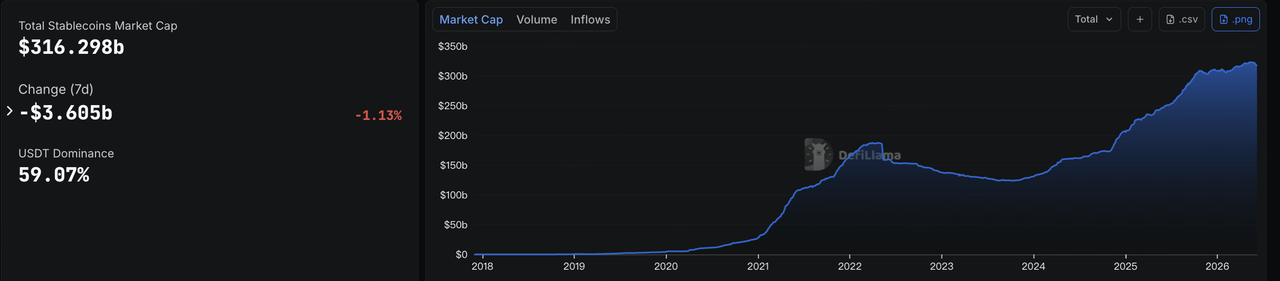

Fonte de dados: DeFiLlama

Sobre stablecoins, os dados da DeFiLlama mostram que, até 8 de junho, a capitalização de mercado total de stablecoins estava em cerca de USD 316,3 bilhões, uma redução de aproximadamente USD 3,6 bilhões em sete dias, uma queda de cerca de 1,13%. A participação de mercado do USDT foi de cerca de 59%. A liquidez em dólares na cadeia continuou a contrair na semana passada, indicando que a correção nos ativos de risco, as saídas de ETFs e a menor atividade de negociação na cadeia já começaram a afetar a base de financiamento do mercado.

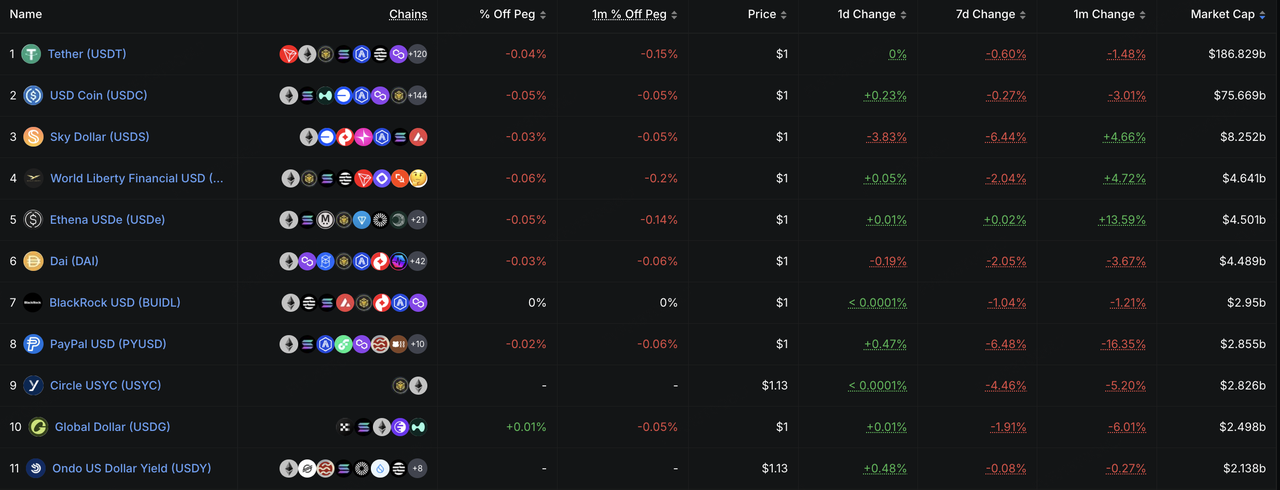

Estruturalmente, tanto o USDT quanto o USDC caíram levemente, sugerindo que os principais pools de liquidez para negociação e liquidação não receberam novos aportes significativos. Stablecoins orientadas ao ecossistema, como USDS, USD1 e PYUSD, apresentaram quedas maiores, refletindo que o capital tende a sair mais rapidamente de stablecoins não centrais durante períodos de volatilidade do mercado. O USDe permaneceu basicamente estável ao longo de sete dias, mas ainda registrou alta nos últimos trinta dias, indicando que a expansão de médio prazo das stablecoins com rendimento não foi totalmente revertida, mesmo com a desaceleração do impulso de emissão de curto prazo à medida que a aversão ao risco diminuiu. O BUIDL também caiu levemente, refletindo um reposicionamento temporário do capital institucional de gestão de caixa on-chain em meio a taxas mais altas e maior volatilidade do mercado. No geral, o mercado de stablecoins passou de “expansão da oferta total com divergência estrutural” para “contração da oferta total com capital se deslocando em direção a instrumentos em dólar de maior certeza”. O capital on-chain não saiu totalmente, mas a aversão ao risco claramente enfraqueceu.

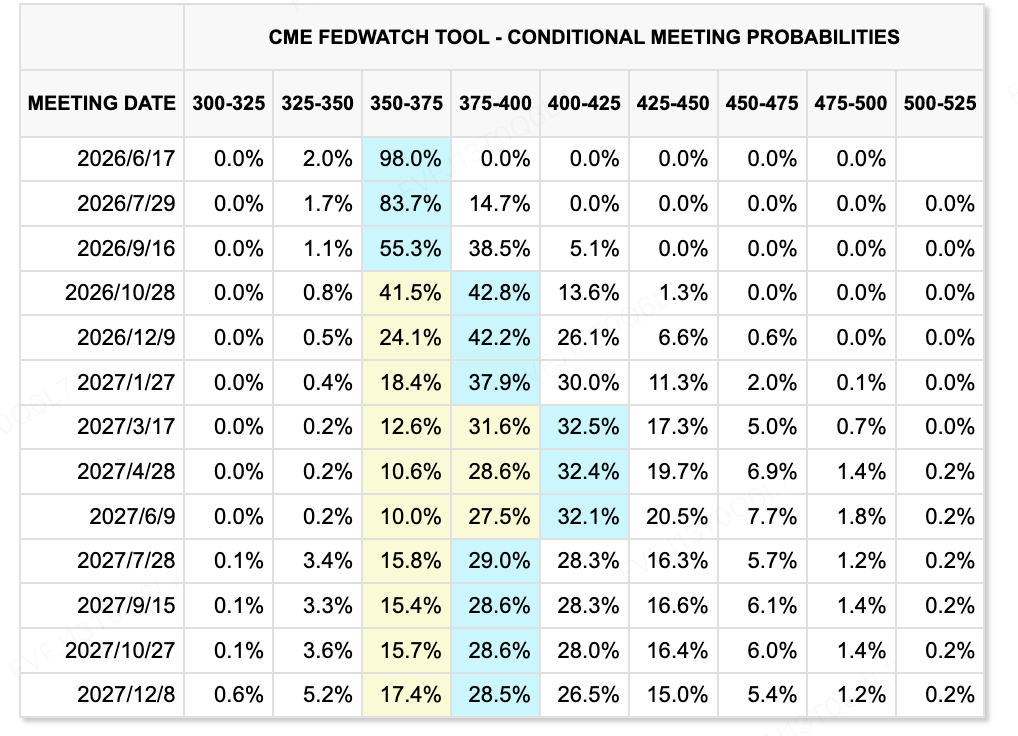

Fonte de dados: Ferramenta CME FedWatch

Principais Eventos Macroeconômicos/Financeiros para Acompanhar na Próxima Semana

-

Dados de inflação dos EUA e reprecificação do Fed: em 10 a 11 de junho, os EUA divulgarão os dados de IPC e PPI de maio. Se a inflação novamente superar as expectativas, isso reforçará ainda mais a probabilidade de aumentos de taxas mais tarde este ano e continuará a pressionar ativos sensíveis a taxas, como ações de tecnologia, criptoativos e ouro.

-

IPO da SpaceX e um teste de liquidez para ações de tecnologia: espera-se que a SpaceX defina o preço de sua IPO em 11 de junho e comece a ser negociada em 12 de junho. O negócio deve ser massivo e pode se tornar a maior IPO da história global. Ele não apenas testará a disposição do mercado por valorações de tecnologia de alto crescimento em grande escala, mas também pode criar um efeito de drenagem de liquidez nos mercados secundários.

-

Apple WWDC e o teste de entrega de IA: A WWDC da Apple será um evento importante para o setor de tecnologia. Os mercados focarão em um Siri atualizado, integração com modelos de linguagem grandes externos, desenvolvimentos de iPhone dobrável e recursos de IA no dispositivo. Para o comércio de IA, se a Apple conseguir traduzir funções de IA em experiências de produto reais e um novo ciclo de atualização de hardware influenciará a precificação do mercado para eletrônicos de consumo e IA de borda.

-

Dados macroeconômicos da China, Japão e Coreia do Sul: a China divulgará os dados de comércio, IPC, PPI e financeiros de maio, enquanto o Japão e a Coreia do Sul publicarão os dados do PIB do primeiro trimestre. Os mercados focarão na recuperação da demanda doméstica chinesa, na resiliência das exportações, na recuperação do PPI e na contribuição das exportações de semicondutores para o crescimento econômico no Japão e na Coreia do Sul.

-

Decisões de taxas do BCE e do Banco do Canadá: O BCE pode sinalizar novos aumentos de taxas, enquanto espera-se amplamente que o Banco do Canadá mantenha as taxas inalteradas. Se o BCE adotar uma postura mais dura, a divergência na política monetária global se intensificará, continuando a apoiar o dólar americano e as taxas dos títulos do Tesouro, enquanto aumenta a pressão sobre ativos de risco.

Observações do Mercado Primário:

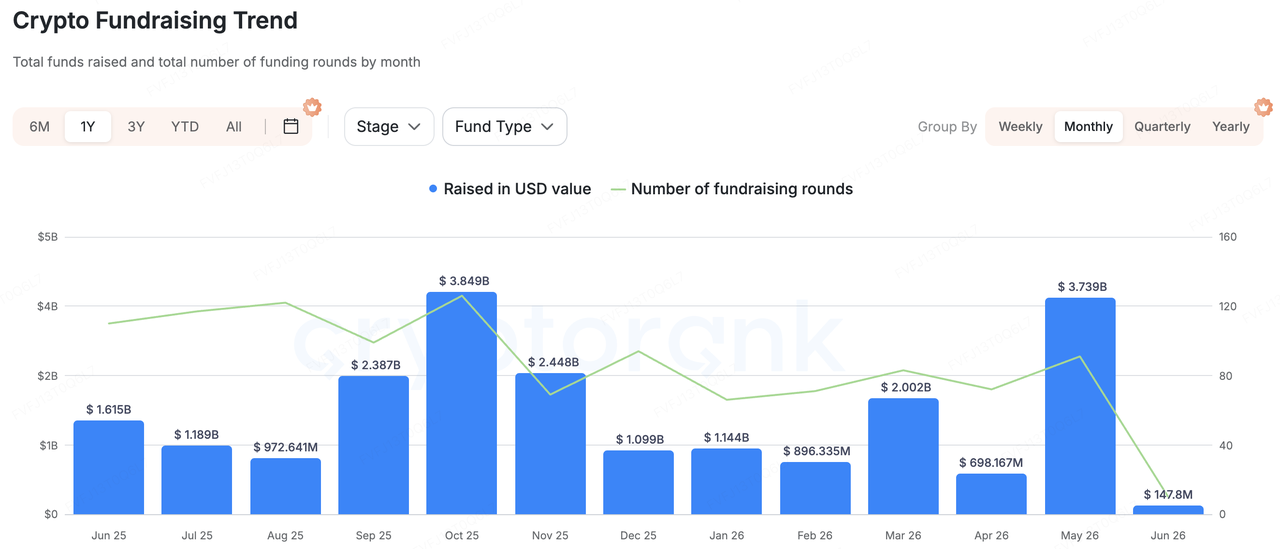

Fonte de dados: CryptoRank

Com base na ampla cobertura estatística da CryptoRank e em bancos de dados de financiamento disponíveis publicamente, a arrecadação de capital no mercado primário de criptomoedas esfriou significativamente na semana passada. Em geral, o mercado apresentou três características principais: menor volume total de financiamento, dependência de um único grande acordo e consolidação ativa de M&A. Em comparação com semanas anteriores impulsionadas por grandes financiamentos e projetos guiados por narrativas, o capital da semana passada não buscou claramente temas de alta beta. Em vez disso, continuou a fluir para infraestrutura de negociação, pagamentos em stablecoins, ferramentas de mercados de previsão e serviços institucionais de dados/controle de risco.

Entre as operações mais representativas, o maior financiamento divulgado na semana passada foi da SignalPlus, provedora de infraestrutura para negociação de opções de ativos digitais, que concluiu uma rodada Series B de US$ 50 milhões. Os investidores incluíram HashKey Capital, BlockBooster e AppWorks. A SignalPlus atende traders profissionais e usuários institucionais com ferramentas de negociação de opções, gestão de risco, execução automatizada de ordens e conectividade multi-exchange. Esse financiamento demonstra que, diante da crescente volatilidade no mercado secundário e da demanda crescente por opções e derivados, ferramentas de negociação de qualidade institucional e infraestrutura de gestão de risco permanecem atraentes para os investidores.

Os pagamentos em stablecoins permaneceram outro foco principal para o capital de mercado primário. A WasabiCard concluiu uma rodada Series A de US$ 10 milhões. O projeto é posicionado como infraestrutura financeira Web3 que conecta stablecoins a pagamentos tradicionais, oferecendo cartões de pagamento cripto virtuais e físicos, remessas transfronteiriças, liquidação e APIs de emissão de cartões white-label. A lógica de investimento por trás desta categoria é que as stablecoins estão se expandindo além da liquidação de negociações para pagamentos, remessas, portas de entrada/saída corporativas e aquisição de comerciantes. Os investidores de mercado primário ainda buscam gateways de pagamento capazes de captar a demanda real por dólares on-chain.

Mercados de previsão e infraestrutura de negociação em tempo real também merecem atenção. A Speed Labs concluiu uma rodada semente de US$ 6,5 milhões, posicionando-se como infraestrutura de mercado de previsão em tempo real para plataformas de apostas esportivas, mercados de previsão e aplicações de apostas nativas de cripto. A K25.ai arrecadou US$ 4 milhões e posiciona-se como uma plataforma de mercado de previsão que combina IA, transmissão ao vivo e blockchain. Isso indica que a narrativa dos mercados de previsão permanece ativa, mas o capital está cada vez mais favorecendo infraestrutura e casos de uso incorporáveis, em vez de aplicações de negociação front-end independentes.

Além disso, as atividades de M&A permaneceram ativas na semana passada, refletindo uma tendência de consolidação dentro da indústria. A Cosmos Labs adquiriu a Mintscan, fortalecendo as capacidades de navegação de dados e análise on-chain do ecossistema Cosmos. A Kaiko adquiriu a Amberdata, indicando a contínua consolidação nos dados de ativos digitais institucionais. A WTW adquiriu a Redefind, demonstrando que seguros cripto e proteção de riscos relacionados à custódia estão sendo incorporadas nas estratégias de instituições tradicionais de seguros e gestão de riscos. A aquisição da BlockFills pela Keyrock deve ajudar a expandir seus serviços de negociação institucional, OTC e liquidez. No geral, diante de um cenário de pressão das taxas macroeconômicas e saídas de ETFs nos mercados secundários, o capital do mercado primário está se voltando mais para projetos de infraestrutura que possam gerar receita, atender instituições e apoiar casos reais de uso empresarial.

Sobre a KuCoin Ventures

KuCoin Ventures é a principal braça de investimento da KuCoin Exchange, uma das principais plataformas globais de criptomoedas construída sobre confiança, atendendo mais de 40 milhões de usuários em mais de 200 países e regiões. Com o objetivo de investir nos projetos de criptomoedas e blockchain mais disruptivos da era Web 3.0, a KuCoin Ventures apoia construtores de criptomoedas e Web 3.0 financeira e estrategicamente, com insights profundos e recursos globais.

Como um investidor amigável à comunidade e orientado por pesquisa, a KuCoin Ventures trabalha em estreita colaboração com os projetos de seu portfólio ao longo de todo o ciclo de vida, com foco em infraestruturas Web3.0, IA, Aplicativos de Consumo, DeFi e PayFi.

Isenção de responsabilidade: Esta informação geral de mercado, possivelmente proveniente de fontes terceirizadas, comerciais ou patrocinadas, não constitui aconselhamento jurídico, de conformidade, financeiro ou de investimento, nem uma oferta, solicitação ou garantia. Não fazemos representações ou garantias expressas ou implícitas quanto à sua precisão, completude ou confiabilidade, e isentamos-nos de qualquer responsabilidade por perdas decorrentes. Investimentos/negociações envolvem riscos; desempenho passado não garante resultados futuros. Os usuários devem pesquisar, julgar com prudência e assumir total responsabilidade. Consulte conselheiros profissionais em direito, impostos ou finanças, se necessário.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.