Por que as ações da Samsung caíram após os resultados recorde: a verdade por trás dos números

2026/07/07 15:42:00

Introdução

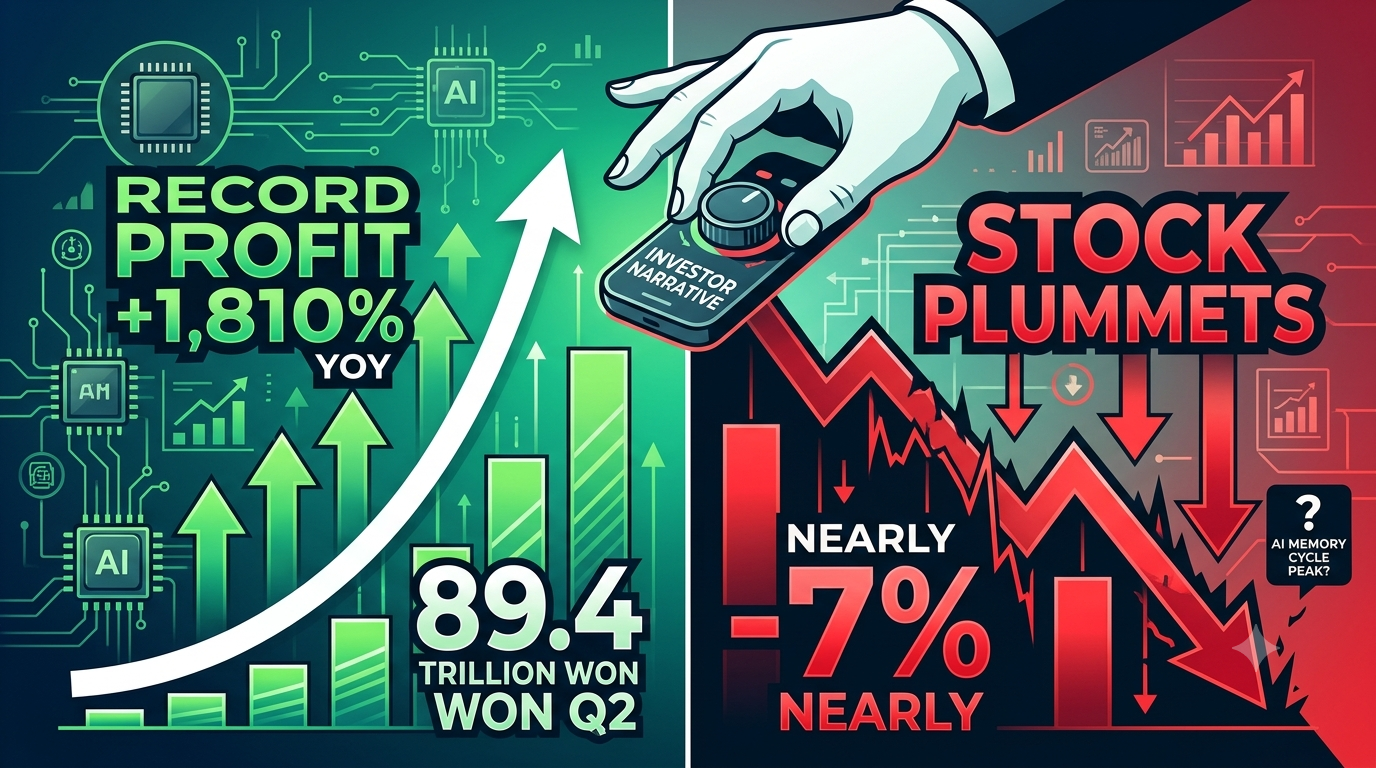

A Samsung Electronics acaba de relatar o trimestre mais lucrativo em seus 56 anos de história — e suas ações caíram imediatamente quase 7%. Em 7 de julho de 2026, a maior fabricante mundial de chips de memória anunciou um lucro operacional do segundo trimestre de aproximadamente 89,4 trilhões de won sul-coreanos (cerca de US$ 58 bilhões), um salto espetacular de 1.810% em relação ao mesmo período do ano anterior. A receita subiu 129% para 171 trilhões de won. Contudo, o mercado respondeu com uma venda brutal.

Por que o melhor relatório de lucros de todos os tempos desencadearia uma venda? A resposta revela uma lição crítica para investidores: nos mercados financeiros, a narrativa por trás dos números importa mais do que os números em si.

Por que as ações da Samsung caíram após lucros recorde?

As ações da Samsung caíram porque o mercado está reavaliando todo o superciclo de memória, não punindo a Samsung individualmente. O aumento de 19 vezes no lucro é quase inteiramente impulsionado pela inflação de preços de DRAM e NAND — um fenômeno setorial que beneficia igualmente todos os fabricantes de memória.

Quando a SK Hynix e a Micron Technology também caíram em conjunto com a Samsung, sinalizou que os investidores estão questionando se o ciclo de precificação de memória atingiu seu pico, e não se a Samsung é mal gerida. De acordo com dados de mercado de início de julho de 2026, as ações da Samsung já haviam subido aproximadamente 147% no ano até o anúncio dos resultados, sugerindo que grande parte das boas notícias já estava incorporada no preço da ação. A queda pós-resultados é uma reação clássica de "vender a notícia" — quando as expectativas são muito altas, até resultados recorde podem decepcionar.

O crescimento do lucro da Samsung é impulsionado por preços ou por verdadeira vantagem competitiva?

O crescimento do lucro da Samsung é principalmente uma questão de preços, não uma vitória competitiva. O aumento de 19 vezes no lucro operacional é quase inteiramente atribuído ao superciclo de preços da memória, e não a ganhos de participação de mercado ou avanços tecnológicos únicos da Samsung. Segundo a Reuters, os preços médios de venda de DRAM aumentaram aproximadamente 44% na comparação trimestral no Q2 de 2026, enquanto os preços do NAND flash subiram cerca de 53%. Esses aumentos de preços são o resultado direto da demanda por centros de dados de IA, que criou restrições severas na oferta.

Quando os fabricantes priorizam a produção de HBM (High Bandwidth Memory) de alta margem para servidores de IA, reduzem naturalmente a capacidade para DRAM e NAND convencionais, criando uma pressão na oferta que eleva os preços em todas as categorias de memória. Trata-se de uma aposta macroindustrial beta — todos os principais produtores de memória estão se beneficiando simultaneamente. A Samsung está aproveitando a mesma onda que a SK Hynix e a Micron, não superando-as por meio de execução superior.

O que a receita da Samsung nos diz sobre sua mistura de negócios?

As cifras de receita da Samsung expõem uma fraqueza estrutural que os números de lucro sozinhos ocultam. Embora o lucro operacional tenha superado as expectativas do mercado de aproximadamente 86 trilhões de won, a taxa de crescimento da receita de 129% — embora impressionante — revela uma deficiência de volume em relação à explosão de lucro impulsionada por preços. Quando o lucro cresce mais rápido que a receita, significa que a empresa está ganhando mais por unidade vendida, mas não necessariamente vendendo mais unidades. Isso é particularmente preocupante porque o segmento mais valioso do mercado de memória — HBM para servidores de IA — é onde a Samsung enfrenta seu desafio competitivo mais sério.

O relatório de resultados do Q1 de 2026 da Samsung confirmou que a divisão de semicondutores gerou 53,7 trilhões de won de lucro operacional, representando 94% dos lucros totais da empresa. No entanto, a empresa também reconheceu que os prazos de qualificação e produção em massa do HBM4 permanecem variáveis críticas. Se a receita da Samsung estiver sendo sustentada pela inflação de preços da memória commodity, em vez do crescimento em volume de HBM de alto valor, a qualidade do lucro é intrinsicamente menor do que aparenta.

A Samsung está perdendo a corrida da HBM para a SK Hynix?

A Samsung está atrás da SK Hynix no mercado de HBM, que é o campo de batalha mais estrategicamente importante para a dominação de memória na era da IA. HBM — a memória de alta largura de banda empilhada diretamente ao lado dos chips aceleradores de IA da NVIDIA e outros fornecedores — apresenta as maiores margens e a maior visibilidade de demanda em toda a indústria de semicondutores. Enquanto a Samsung iniciou a produção em massa de HBM4 e SOCAMM2 para a plataforma Vera Rubin da NVIDIA no Q1 de 2026, a SK Hynix mantém uma vantagem tecnológica e de participação de mercado nas gerações HBM3E e HBM4.

O fato de que o lucro do Q2 da Samsung ser amplamente impulsionado por aumentos de preços convencionais de DRAM e NAND, e não pela liderança em volume de HBM, sugere que a empresa ainda não capturou o segmento mais lucrativo do mercado de memória para IA. Para os investidores, essa é a distinção crucial: a Samsung está vencendo o ciclo de memória, mas pode estar perdendo a batalha estrutural pela supremacia na memória para IA.

Os lucros da Samsung estão inflados por custos únicos?

O lucro líquido divulgado pela Samsung contém uma distorção significativa devido a custos únicos de compensação aos funcionários que reduzem a verdadeira qualidade dos lucros. A estimativa consensual de lucro operacional foi revisada para baixo, de aproximadamente 96 trilhões de won para 86 trilhões de won (e o valor preliminar real ficou em 89,4 trilhões de won), em grande parte devido a custos especiais relacionados à mão de obra negociados durante os acordos sindicais de maio de 2026. Embora esses custos sejam tecnicamente únicos, eles revelam uma pressão subjacente sobre a margem decorrente das negociações trabalhistas que persistirá como um fator estrutural de custo.

Mais importante, quando os analistas excluem esses itens únicos, o crescimento subjacente do lucro ainda é extraordinário — mas é impulsionado pelas mesmas dinâmicas de preços que o mercado agora está questionando. A "qualidade" dos lucros da Samsung é, portanto, menor do que a taxa de crescimento de 19 vezes anunciada sugere, porque uma parte significativa do aumento do lucro é cíclica e não recorrente, e não impulsionada por vantagens competitivas sustentáveis.

Por quanto tempo durará o superciclo da memória?

O superciclo de memória deve persistir pelo menos até 2027, mas a taxa de valorização dos preços pode estar atingindo seu pico. Analistas da indústria esperam amplamente que o atual "mercado de vendedores" continue até 2027, impulsionado pela expansão da infraestrutura de IA, que não mostra sinais de desaceleração. As previsões do Samsung para o Q1 de 2026 indicaram que a demanda por memória de servidor deve permanecer forte no segundo semestre de 2026, à medida que hiperscalers absorvem a crescente adoção empresarial de serviços de IA e LLM. A empresa também observou que a IA agente deve acelerar ainda mais o crescimento da demanda.

No entanto, a questão crítica para os investidores não é se os preços da memória permanecerão elevados — provavelmente permanecerão —, mas se a taxa de aumento de preços pode continuar. Quando os preços de DRAM já subiram 44% em um único trimestre e os preços de NAND aumentaram 53%, o ganho adicional proveniente dos preços torna-se matematicamente mais difícil de alcançar. O mercado é voltado para o futuro e já está precificando uma desaceleração no crescimento dos preços, mesmo que os preços absolutos permaneçam altos.

O que os investidores devem observar no relatório completo de resultados da Samsung?

O relatório completo de resultados do segundo trimestre da Samsung em 30 de julho de 2026 revelará se a empresa consegue resolver as preocupações estruturais por trás da venda de ações. Os investidores devem se concentrar em três métricas-chave: contribuição da receita do HBM4 e progresso na qualificação com principais clientes de IA, crescimento em bits de DRAM e NAND (volume embarcado) em comparação com o crescimento da receita impulsionado por preços, e orientação para o terceiro trimestre de 2026 sobre tendências de preços e demanda de memória.

O anúncio preliminar de resultados fornece apenas dados consolidados — a análise detalhada por segmento mostrará se a divisão de semicondutores da Samsung está ganhando terreno em HBM ou ainda dependendo da precificação de memória commodity. Além disso, os comentários da gestão sobre as entregas de amostras de HBM4E e os prazos de adoção pelos clientes serão cruciais para avaliar se a Samsung consegue reduzir a lacuna com a SK Hynix no segmento de memória de maior margem.

Você deve investir em ações da Samsung na KuCoin?

A Samsung Electronics representa uma das formas mais diretas de obter exposição à construção da infraestrutura de IA, e a KuCoin oferece instrumentos de negociação acessíveis para investidores que desejam posicionar-se em torno deste superciclo de semicondutores.

A KuCoin oferece acesso a uma ampla gama de mercados, não apenas de criptomoedas, mas também de ações. Agora, os usuários também podem participar da Campanha da KuCoin de Trading US Stock Perps:

-

Após concluir missões de negociação simples, os usuários podem desbloquear recompensas do pool de prêmios de 100.000 USDT em TSLA, AAPL ou GOOGL.

Conclusão

O relatório de resultados do segundo trimestre de 2026 da Samsung é um paradoxo: os números são historicamente extraordinários, mas a reação do mercado foi brutalmente negativa. Essa desconexão existe porque investidores sofisticados olham além do crescimento do lucro anunciado para os impulsores subjacentes e a sustentabilidade dos resultados. O aumento de 19 vezes no lucro operacional da Samsung é quase inteiramente função da inflação de preços de memória — um fenômeno setorial que beneficia igualmente todos os concorrentes.

A empresa não está ganhando participação de mercado por meio de tecnologia ou execução superiores; está aproveitando uma onda macroeconômica que pode atingir seu pico a qualquer momento. O crescimento da receita abaixo do crescimento do lucro, a persistente lacuna competitiva em HBM em relação à SK Hynix e o caráter pontual de certos ajustes de custos reduzem a qualidade desses lucros recordes. Para os investidores, a principal lição é que o preço das ações da Samsung reflete expectativas futuras, não resultados passados.

Quando uma ação já subiu 147% no ano e o resultado acima das expectativas é impulsionado por precificação cíclica, e não por vantagens competitivas estruturais, até o melhor relatório trimestral da história pode parecer uma decepção. O mercado está fazendo uma pergunta simples: o que vem depois do superciclo? Enquanto a Samsung não demonstrar liderança em HBM e crescimento de volume que ultrapasse o ciclo de preços, essa pergunta continuará pesando sobre sua avaliação.

Perguntas frequentes

Por que a ação da Samsung caiu se os lucros foram recorde?

A ação já havia subido 147% no ano até então, precificando grande parte das boas notícias. O mercado está reprecificando todo o superciclo de memória, não apenas a Samsung. Quando o crescimento dos lucros é impulsionado pela inflação de preços setorial e não por vantagens competitivas específicas da empresa, os investidores questionam a sustentabilidade.

O crescimento do lucro da Samsung é sustentável?

O nível atual de lucro depende fortemente da valorização dos preços de DRAM e NAND, que aumentaram 44% e 53%, respectivamente, no Q2 de 2026. Embora a demanda por IA deva manter os preços elevados até 2027, a taxa de aumento de preços provavelmente está atingindo seu pico, dificultando comparações ano a ano.

Como a Samsung se compara à SK Hynix em HBM?

A Samsung está atrás da SK Hynix em participação de mercado e liderança tecnológica no mercado de HBM. Enquanto a Samsung iniciou a produção em massa de HBM4 no Q1 2026, a SK Hynix mantém a liderança nas gerações HBM3E e HBM4. O HBM é o segmento de memória com a maior margem, tornando essa lacuna estrategicamente significativa.

Quais são os custos únicos nos resultados da Samsung?

O lucro da Samsung foi reduzido por custos especiais de compensação aos funcionários decorrentes das negociações sindicais de maio de 2026. Esses itens únicos distorceram o valor principal, mas mesmo após ajustá-los, o crescimento subjacente permanece amplamente impulsionado por preços.

Quando a Samsung lançará os detalhes completos do Q2 de 2026?

A Samsung publicará seu relatório completo de resultados do Q2 de 2026 em 30 de julho de 2026, incluindo detalhadas divisões por segmentos de semicondutores, displays, dispositivos móveis e outras divisões. Este relatório esclarecerá a contribuição da receita de HBM e as orientações para o Q3.

Aviso legal: Esta página foi traduzida usando tecnologia de IA para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.