Relatório Semanal da KuCoin Ventures: Decifrando a Desancoragem de Ações Preferenciais e a Divergência de Liquidez sob Reavaliação das Taxas Macroeconômicas

2026/06/23 10:55:00

1. Principais destaques semanais do mercado

O Flywheel de Capital da Estratégia Enfrenta um Teste de Estresse: A Batalha Long-Short e a Divergência de Mercado por Trás da Desancoragem do STRC

Recentemente, a ação preferencial Stretch (STRC), ferramenta principal de financiamento da Strategy (MSTR), tem enfrentado um severo teste de precificação de mercado.

Por design, a STRC é uma ação preferencial geradora de renda destinada a operar a longo prazo em torno de seu valor nominal de US$ 100. Seu mecanismo visa estabilizar o preço próximo ao nominal, ajustando dinamicamente a taxa de dividendo; a taxa efetiva de dividendo chegou até cerca de 12,9% em um determinado momento, tornando-a altamente atraente para o mercado. Nos últimos semanas, no entanto, esse vínculo começou a se soltar. A STRC caiu primeiro para cerca de US$ 89, depois mergulhou ainda mais durante o dia para US$ 85 e chegou a cair momentaneamente abaixo de US$ 83, desviando-se significativamente do valor nominal de US$ 100 que deveria manter.

Fonte de dados: TradingView

A desvinculação do STRC tem um impacto muito direto sobre a Strategy: sua roda de financiamento começou a parar. No passado, enquanto o STRC negociava próximo ou acima de seu valor nominal de US$ 100, a Strategy podia continuar vendendo STRC por meio de sua oferta no mercado (ATM) e usar os recursos arrecadados para comprar bitcoin. O núcleo desse mecanismo é simples: o mercado está disposto a comprar ações preferenciais de alto rendimento a um preço próximo ao valor nominal, e, após receber o dinheiro, a Strategy continua acumulando BTC, reforçando ainda mais a narrativa de "compra contínua de reservas de bitcoin".

A principal preocupação do mercado é a pressão sobre o fluxo de caixa da Strategy. A taxa de dividendo da STRC é ajustada dinamicamente com base em seu preço de mercado. Quanto mais baixo o preço, maior a compensação de rendimento exigida pelo mercado. Atualmente, a taxa nominal de dividendo da STRC subiu para 11,5%, e o mercado discute se poderá ser aumentada ainda mais para cerca de 11,75% ou 12% no futuro. Para os investidores, isso significa retornos maiores; para a Strategy, significa uma carga maior de distribuições em caixa.

O que tornou o mercado ainda mais sensível recentemente é que a Strategy, que antes defendia "nunca vender bitcoin", vendeu 32 bitcoins pela primeira vez no final de maio deste ano, arrecadando cerca de US$ 2,5 milhões para pagar distribuições de ações preferenciais. Portanto, a preocupação adicional do mercado é que, se o ambiente de financiamento continuar apertado e a pressão pelas distribuições de ações preferenciais continuar aumentando, a Strategy pode ser forçada a vender mais bitcoin. Isso poderia fazer o preço do bitcoin cair ainda mais, potencialmente desencadeando uma espiral de morte.

É verdade que o modelo de financiamento da Strategy não depende exclusivamente do STRC. O premium das ações ordinárias, os títulos conversíveis, as reservas de caixa e outras ferramentas de ações preferenciais sustentam conjuntamente essa estrutura de financiamento. O problema é que esses canais são altamente correlacionados. Uma queda no bitcoin reduz o valor patrimonial líquido; uma queda no preço das ações da MSTR enfraquece sua capacidade de financiamento por ações ordinárias; uma queda do STRC abaixo do valor nominal aumenta o custo de financiamento das ações preferenciais; e, uma vez que as reservas de caixa são usadas para recomprar dívidas ou pagar dividendos, o colchão de segurança se torna mais fino.

No entanto, há outra explicação no mercado: esta rodada de queda do STRC pode apresentar características claras de uma cascata de liquidações por alavancagem. Nos últimos meses, o STRC manteve uma faixa apertada entre $97 e $100 por um longo período, dando a alguns investidores a ilusão de que era um produto de gestão de riqueza de "baixa volatilidade e alto rendimento". Para amplificar os retornos, algum capital pode ter aplicado alta alavancagem sobre este ativo aparentemente estável. Enquanto o preço permanece estável, esse negócio parece muito confortável; mas assim que cai abaixo da faixa estável, a estrutura de alavancagem rapidamente se volta contra os investidores.

Diante da situação atual de desancoragem, a análise de mercado aponta que a Estratégia possui um conjunto diversificado de ferramentas potenciais para lidar com este teste de resistência e não está totalmente desamparada:

-

Ajustando a taxa de dividendo para atrair capital: a empresa pode aumentar ainda mais a taxa de dividendo na próxima janela (por exemplo, 30 de junho)—as expectativas do mercado sugerem um aumento para 11,75% ou até 12%—para impulsionar o rendimento efetivo do STRC. Isso atrairia fundos de alocação de longo prazo comprando na baixa, formando suporte de preço para o STRC.

-

Compras de ações no mercado e arbitragem: Dado que suas ações ordinárias MSTR ainda são negociadas com premium em relação ao seu valor patrimonial líquido, a Strategy também poderia optar por emitir ações ordinárias ou obter financiamento por dívida tradicional para recomprar STRC com desconto no mercado secundário. Uma vez que o preço retornar em direção à marca de US$ 100 no futuro, poderá ser emitido novamente, e a diferença poderá ser usada diretamente para acumular mais bitcoin, criando um efeito acréscimo para os acionistas ordinários. O capital de arbitragem estará disposto a retornar? Se o desconto de STRC for suficientemente profundo, mas o mercado acreditar que ele eventualmente retornará ao par, o capital de arbitragem poderia se tornar uma força significativa na correção do preço.

-

Mitigação de risco ao nível da regra: De acordo com o design dos termos da STRC, a Estratégia permite reduzir gradualmente a taxa de dividendos para aliviar a pressão sobre o fluxo de caixa em situações extremamente desfavoráveis.

A volatilidade do preço do STRC também educou ainda mais o mercado: ele não deve ser simplesmente visto como um substituto para dívida de curto prazo de alto rendimento, muito menos como uma "stablecoin". O STRC está mais próximo de um produto de crédito digital incorporado com termos complexos, vinculado a quatro variáveis: capacidade de financiamento da Estratégia, premium do MSTR em relação ao seu valor patrimonial líquido de bitcoin, o preço do bitcoin e a confiança do mercado na narrativa de Saylor. Com uma vantagem, ele pode servir como uma ferramenta de financiamento eficiente para a Estratégia acumular bitcoin; enfrentando desafios, amplificará, inversamente, a pressão dentro da estrutura de capital.

A partir de agora, em relação à estratégia, há quatro variáveis-chave que merecem nossa atenção: se o STRC poderá retornar a cerca de US$ 100; se a empresa continuará a vender bitcoin; por quanto tempo as reservas de caixa poderão cobrir distribuições de ações preferenciais e dívidas; e se as ações ordinárias da MSTR conseguirão manter seu premium em relação ao seu valor patrimonial líquido em bitcoin.

Se essas variáveis se recuperarem gradualmente, este evento atual parecerá mais um teste de estresse após uma cascata de liquidações de alavancagem; se continuarem a se deteriorar, o mercado reassessará a sustentabilidade de todo o ciclo de capital da Strategy.

2. Sinais de Mercado Semanais Selecionados

Negociações entre EUA e Irã reduzem prêmios de risco, estreia hawkish do Fed reajusta trajetória de taxas, mercados de IA e cripto divergem

Na semana passada, as principais variáveis para os mercados globais foram a mudança nas tensões entre EUA e Irã, passando de “guerra e choque energético” para um quadro de cessar-fogo/negociação nuclear, e o sinal mais forte contra a inflação transmitido pela reunião de junho do Federal Reserve sob a nova presidente Kevin Warsh. No início da semana passada, as expectativas em torno de um acordo de paz entre EUA e Irã e a reabertura do Estreito de Hormuz levaram os mercados a precificar rapidamente uma redução no risco de interrupções no fornecimento de energia, resultando em preços mais baixos do petróleo e uma recuperação dos ativos de risco. No entanto, após o FOMC manter as taxas inalteradas no meio da semana passada, o gráfico de pontos e o estilo de comunicação de Warsh levaram os mercados a reprecificar os riscos de aumento das taxas no médio e longo prazo. Ao final da semana passada, embora as negociações entre EUA e Irã tivessem feito algum progresso sob a mediação do Catar e do Paquistão, com todas as partes concordando em trabalhar em direção a um acordo final dentro de 60 dias, o processo ainda enfrentou repetidos contratempos, incluindo declarações ameaçadoras de Trump e a saída temporária dos representantes iranianos. Isso sugere que o risco geopolítico não desapareceu completamente, mas passou de um choque imediato de guerra para uma fonte de incerteza nas negociações de longo prazo.

Essa mudança foi inicialmente refletida na energia, no ouro e no dólar dos EUA. Impulsionada pelas expectativas de um acordo entre os EUA e o Irã, os preços do petróleo caíram acentuadamente desde os níveis anteriores da semana passada. O petróleo WTI caiu cerca de 10,6% na semana, para a faixa de USD 75–76 por barril, enquanto o petróleo Brent recuou para cerca de USD 80 por barril. Preços mais baixos do petróleo ajudaram a aliviar a pressão inflacionária de energia no curto prazo e proporcionaram uma janela de recuperação para ativos de risco. No entanto, até o final da semana passada, a incerteza em torno do Estreito de Ormuz ainda não havia sido totalmente dissipada, indicando que o premium de risco energético não desapareceu completamente. No ouro, a demanda marginal por ativos de refúgio desapareceu, enquanto um dólar dos EUA mais forte e rendimentos mais altos dos títulos do Tesouro reduziram o apelo de ativos sem rendimento, fazendo o ouro cair cerca de 1% na semana passada. Em geral, os mercados de commodities não estavam simplesmente retornando ao apetite por risco; em vez disso, estavam se reequilibrando entre os prêmios de guerra em desvanecimento e uma nova reavaliação das taxas de política.

Um dólar dos EUA mais forte e rendimentos mais altos dos títulos do Tesouro formaram outro tema importante de mercado na semana passada. O FOMC manteve a faixa da taxa alvo inalterada em 3,50%–3,75%, conforme esperado pelo mercado. No entanto, a nova presidente do Fed, Warsh, reduziu deliberadamente a orientação futura, não apresentou sua própria projeção do dot-plot e anunciou a criação de vários grupos de trabalho de reforma, aumentando a incerteza em torno da comunicação futura e do caminho da política do Fed. O dot-plot mostrou que a projeção mediana da taxa para 2026 corresponde a um aumento de taxa, enquanto os formuladores de políticas permanecem claramente divididos: alguns oficiais apoiam um aumento de taxa este ano, enquanto outros preferem manter as taxas estáveis ou até mesmo reduzi-las. Como resultado, a discussão no mercado passou de “se as taxas serão reduzidas no curto prazo” para “se um aumento preventivo de taxa poderia evoluir para um ciclo de aperto mais persistente”. Para ativos de risco, embora os preços mais baixos do petróleo tenham aliviado a pressão inflacionária de curto prazo, a primeira reunião de Warsh reforçou a precificação de mercado em torno de taxas mais altas por mais tempo e uma possível mudança ascendente no caminho das taxas no longo prazo.

No mercado de ações, as ações dos EUA se recuperaram amplamente na semana passada, mas os ganhos estiveram concentrados em IA, semicondutores e setores de alto crescimento selecionados, com clara divergência interna no mercado. Apoiadas pelo otimismo em torno de um acordo entre EUA e Irã, as principais índices subiram fortemente na segunda-feira passada, com o Nasdaq subindo mais de 3% e o S&P 500 ganhando cerca de 1,7%. O mercado, em seguida, recuou e operou lateralmente em torno da reunião do FOMC. Em termos semanais, o Nasdaq subiu cerca de 2,4%, enquanto o S&P 500 e o Dow também ganharam cerca de 1%. No entanto, essa alta foi principalmente impulsionada por chips, infraestrutura de IA, biotecnologia e um pequeno número de ações de forte crescimento. Em outras palavras, as ações dos EUA não entraram novamente em uma fase de expansão ampla da aversão ao risco. Em vez disso, realizaram uma recuperação parcial dos choques geopolíticos anteriores e da pressão das taxas, enquanto os investidores continuaram a avaliar a entrega de lucros da IA, a resiliência da trajetória das taxas pós-FOMC e a durabilidade da avaliação.

Os mercados japonês e coreano também refletiram a coexistência da força da cadeia de suprimentos de IA e da pressão macroeconômica. No Japão, as expectativas de investimento em IA e semicondutores continuaram a fornecer suporte, com o Nikkei 225 permanecendo em uma faixa de consolidação de alto nível na semana passada, à medida que o capital continuava a buscar equipamentos semicondutores japoneses, automação industrial e exposição à cadeia de suprimentos de IA. No entanto, a fraqueza do iene e as expectativas de aumentos de taxas do Banco do Japão também tornaram o mercado mais sensível à avaliação e aos fluxos de capital estrangeiro. Na Coreia do Sul, o KOSPI permaneceu próximo a níveis elevados após grandes flutuações anteriores, com semicondutores e chips de memória ainda atuando como principal suporte. No entanto, a fraqueza do won coreano, os fluxos externos e a rotação do fator tecnológico global podem continuar a amplificar a volatilidade de curto prazo. Em geral, a lógica industrial por trás dos mercados japonês e coreano não foi quebrada, mas o ambiente de negociação mudou de uma simples tendência de alta da cadeia de suprimentos de IA para uma fase de consolidação de alto nível, mais sensível a câmbio, taxas e comportamento dos investidores estrangeiros.

Nos mercados de criptomoedas, o BTC não se beneficiou significativamente da recuperação das ações de tecnologia dos EUA na semana passada. Em vez disso, permaneceu sob pressão devido a saídas de ETFs, pressão macroeconômica sobre taxas e liquidez cripto-nativa relativamente fraca.

O BTC foi negociado na faixa de US$ 62.000–65.000 na semana passada e caiu cerca de 4% na semana, desempenhando-se pior que o Nasdaq e ativos selecionados relacionados a IA. O ETH permaneceu em torno de US$ 1.700, com impulso de recuperação igualmente limitado. O BTC ainda possui atributos de alocação institucional, mas em um ambiente em que os fluxos de ETFs não retornaram a entradas sustentadas, a oferta de stablecoins apenas se estabilizou levemente e a curva de taxas de longo prazo foi reprecificada em níveis mais altos, é mais provável que se comporte como um ativo de risco de alta beta no curto prazo, em vez de um ativo seguro independente.

É importante notar que a pressão sobre os principais criptoativos não significa que todos os criptoativos se moveram para baixo ao mesmo ritmo. O HYPE permaneceu significativamente mais forte que o BTC e o ETH na semana passada, apoiado pela atividade de negociação da Hyperliquid, a receita do protocolo e a atenção contínua do mercado. Já o BNB, por outro lado, não formou uma tendência independente clara e se moveu principalmente em linha com o mercado mais amplo. Portanto, o atual mercado de criptoativos é melhor descrito como “ativos principais ainda restritos pelos fluxos de ETFs e condições macroeconômicas de financiamento, enquanto um pequeno número de ativos com receita, crescimento de volume de negociação ou catalisadores de ecossistema mantêm força local”, em vez de uma recuperação ampla na aversão ao risco geral dos criptoativos.

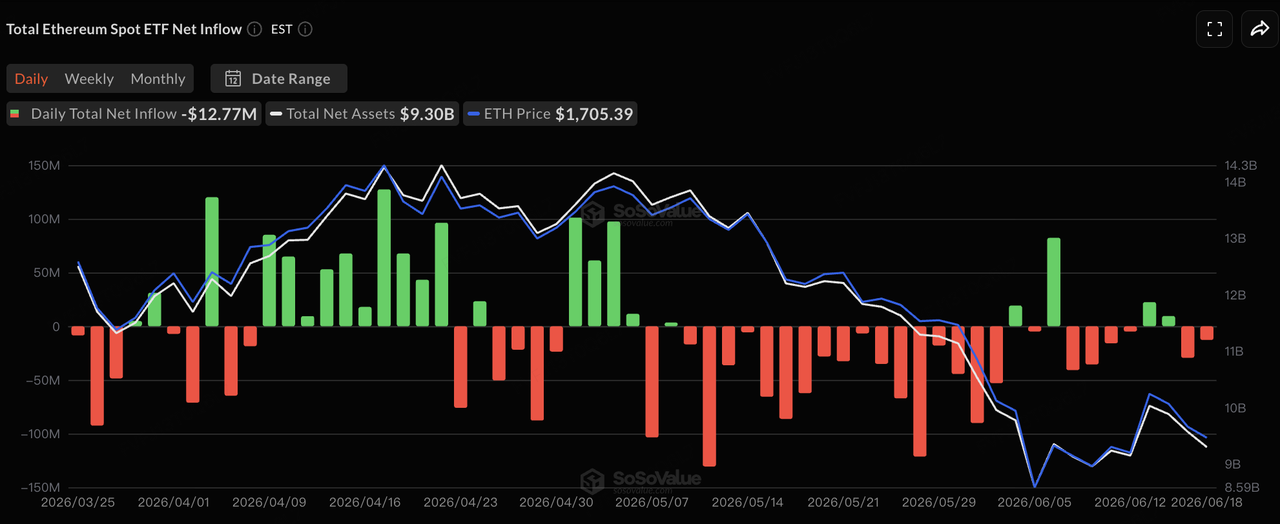

Fonte de dados: SoSoValue

Em termos de fluxos de ETFs, com base nos dados da SoSoValue, os fluxos dos ETFs de BTC a vista nos EUA permaneceram fracos na semana passada, enquanto os fluxos dos ETFs de ETH estiveram mais próximos do neutro. Com base nos dados de dias úteis divulgados, os ETFs de BTC registraram uma saída líquida de cerca de USD 64,09 milhões em 15 de junho, uma pequena entrada líquida de cerca de USD 10,06 milhões em 16 de junho, e saídas líquidas de cerca de USD 82,16 milhões e USD 90,66 milhões em 17 e 18 de junho, respectivamente. Como os mercados dos EUA estavam fechados em 19 de junho por causa do Juneteenth, os ETFs de BTC registraram cerca de USD 230 milhões em saídas líquidas semanais. Isso sugere que a pressão de venda diminuiu em comparação com as grandes saídas da semana anterior, mas o capital institucional ainda não retomou compras sustentadas.

Para os ETFs de ETH, os dias 15 e 16 de junho ainda registraram pequenos fluxos líquidos positivos, mas os fluxos voltaram a ser negativos de 17 a 18 de junho, deixando a semana aproximadamente em pequeno fluxo líquido negativo. No geral, os ETFs de BTC e ETH permanecem como importantes portas de entrada institucionais para criptoativos, mas suas condições de fluxo marginal ainda não retornaram a uma fase de forte entrada de capital. Em comparação com o período anterior de grandes saídas consecutivas, a pressão dos ETFs diminuiu na semana passada. Contudo, em comparação com a nova rotação de capital para ações norte-americanas de IA e semicondutores, os ETFs de criptoativos ainda não demonstraram um efeito claro de atração de capital. No curto prazo, se o BTC conseguir se recuperar ainda dependerá de se a compra por ETFs recuperará consistência, se a oferta de stablecoins retornará à expansão e se a pressão macroeconômica das taxas diminuirá.

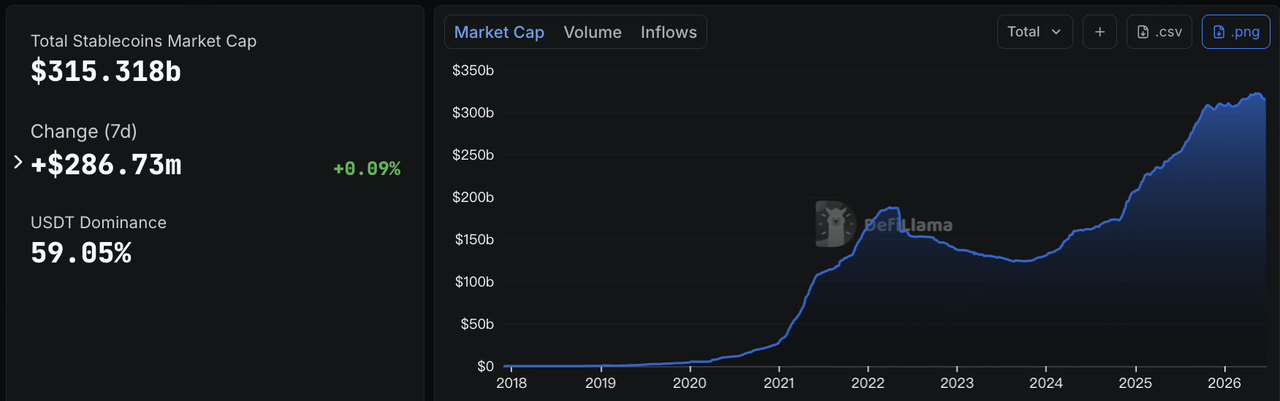

Fonte de dados: DeFiLlama

Sobre stablecoins, os dados da DeFiLlama mostram que, até 22 de junho, a capitalização de mercado total de stablecoins estava em cerca de USD 315,3 bilhões, um aumento de aproximadamente USD 287 milhões em sete dias, ou cerca de 0,09%. A participação de mercado do USDT foi de cerca de 59,05%. Ao contrário da contração clara na oferta de stablecoins na semana anterior, a liquidez em dólar on-chain se estabilizou amplamente na semana passada. No entanto, o crescimento incremental permaneceu fraco, indicando que o capital on-chain não continuou a sair agressivamente, mas ainda não reconstruiu significativamente a exposição ao risco.

Estruturalmente, o USDT caiu levemente em cerca de 0,12% ao longo de sete dias, enquanto o USDC aumentou levemente em cerca de 0,06%, sugerindo que a liquidez de negociação e liquidação mainstream permaneceu amplamente estável. O USDS caiu cerca de 3,47% ao longo de sete dias, mantendo o padrão de que stablecoins orientadas para ecossistemas tendem a contrair-se mais facilmente durante condições de mercado voláteis. O USD1 e o USDG aumentaram cerca de 9,27% e 6,74%, respectivamente, refletindo a expansão contínua de stablecoins orientadas para conformidade e redes de distribuição impulsionadas por canais. O USDe permaneceu basicamente estável ao longo de sete dias, sugerindo que a expansão das stablecoins com rendimento desacelerou, mas sem pressão significativa de resgate. BUIDL e USYC mantiveram crescimento modesto, refletindo a resiliência contínua na gestão institucional de caixa on-chain e na demanda por fundos de mercado monetário tokenizados. No geral, o mercado de stablecoins passou da “contração total da oferta” da semana anterior para a “estabilização total da oferta com divergência estrutural”. No entanto, o capital permanece tendencioso em direção a instrumentos em dólar de alta certeza e ainda não retornou totalmente aos criptoativos de alta beta.

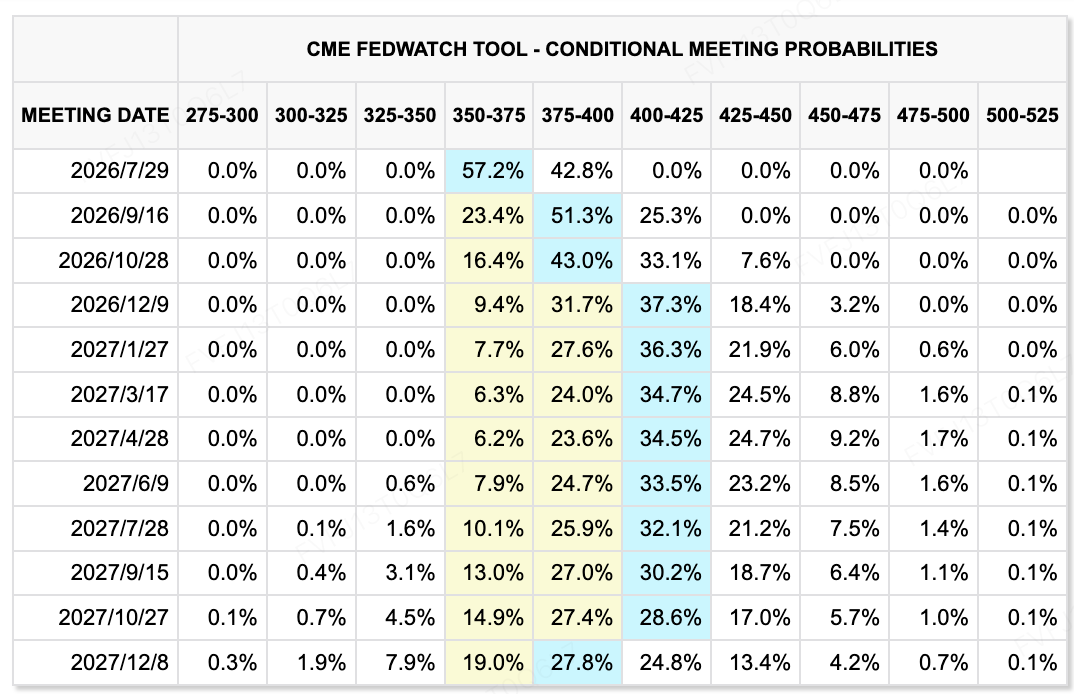

Fonte de dados: Ferramenta CME FedWatch

Sobre as expectativas de taxas, a Ferramenta CME FedWatch mostra que os mercados ainda atribuem alta probabilidade de o Fed manter a faixa atual de taxas inalterada na reunião de julho, mas o caminho das taxas a longo prazo claramente subiu. A reunião do FOMC de junho manteve a faixa-alvo dos fundos federais inalterada em 3,50%–3,75%, mas a projeção mediana do gráfico de pontos sugeriu uma possível alta de taxas em 2026, e nove membros apoiaram pelo menos uma alta. Isso indica que o Fed passou de sua postura anterior de flexibilização para uma postura mais claramente anti-inflacionária. Após sua primeira reunião de política, Warsh reduziu a orientação futura, não apresentou seu próprio gráfico de pontos e enfatizou que a política seria mais dependente de dados e focada na estabilidade de preços. Os mercados, portanto, precisam se adaptar a um Fed que oferece menos compromissos e introduz maior incerteza política.

Para ativos de risco, a principal variação é que o "trade de corte de taxas" ainda é difícil de ser reiniciado no curto prazo. Embora os preços mais baixos do petróleo e os avanços nas negociações entre EUA e Irã ajudem a aliviar a pressão inflacionária de curto prazo, se o investimento em IA, a resiliência do mercado de trabalho e a inflação dos serviços continuarem a sustentar o impulso econômico, o Fed pode não se apressar em mudar para uma política de flexibilização. A atenção do mercado passou de "se as taxas serão cortadas em junho" para "se as taxas altas persistirão por mais tempo e se um aumento preventivo poderia evoluir para um aperto real". Nesse cenário, ações de tecnologia e criptoativos ainda podem oferecer oportunidades estruturais, mas a expansão da avaliação permanecerá limitada pelos rendimentos de longo prazo e pela incerteza política.

Principais eventos para acompanhar esta semana:

-

23 de junho: PMI preliminar dos EUA para junho. Os dados do PMI ajudarão os mercados a avaliar se as taxas de juros elevadas e a volatilidade dos preços de energia já começaram a afetar a atividade empresarial. Se tanto os serviços quanto a indústria permanecerem resilientes, isso pode reforçar ainda mais a narrativa de que “a economia não está fraca e não há urgência em cortar as taxas”.

-

24 de junho: Vendas de casas novas dos EUA em maio e resultados da FedEx. Os dados habitacionais mostrarão o impacto das taxas elevadas sobre as famílias e a cadeia imobiliária, enquanto os resultados da FedEx servirão como uma janela importante para o comércio global, a demanda logística e a repasse dos custos de combustível.

-

25 de junho: Resultados da Micron. A Micron será o teste de resultados mais importante desta semana para a cadeia de IA e semicondutores. Os mercados focarão no HBM, na demanda por armazenamento em data centers, nas margens e nas orientações de gastos com capital. Os resultados podem influenciar diretamente o sentimento em relação a ações de hardware de IA e chips de memória.

-

26 de junho: leitura final do PIB dos EUA no Q1, pedidos de bens duráveis, pedidos iniciais de seguro-desemprego, renda pessoal e gastos. Esses indicadores testarão conjuntamente a resiliência da economia dos EUA, o investimento corporativo e as mudanças marginais no mercado de trabalho. Após o sinal hawkish do FOMC, os mercados estarão especialmente sensíveis a qualquer evidência de “crescimento superaquecido” ou “crescimento desacelerado”.

-

25 a 26 de junho: dados de inflação PCE dos EUA em maio. O PCE é a medida preferida do Fed para a inflação. Se o PCE núcleo permanecer elevado, reforçará a narrativa de taxas mais altas por mais tempo. Se os dados esfriarem, poderá aliviar as preocupações do mercado sobre aumentos de taxas no longo prazo após a primeira reunião do FOMC de Warsh.

-

Riscos geopolíticos e energéticos: negociações técnicas entre EUA e Irã e o status do Estreito de Ormuz. Embora as negociações entre EUA e Irã tenham estabelecido um cronograma de 60 dias, as declarações ameaçadoras de Trump, a saída temporária dos representantes iranianos e os arranjos de segurança ao redor do Estreito de Ormuz permanecem preocupações-chave para o mercado. Se as negociações continuarem a avançar, o prêmio de risco do petróleo pode cair ainda mais. Se novas ameaças militares ou interrupções ao redor do Estreito surgirem, os preços de energia e as expectativas de inflação poderão subir novamente.

Observações sobre o Financiamento do Mercado Primário:

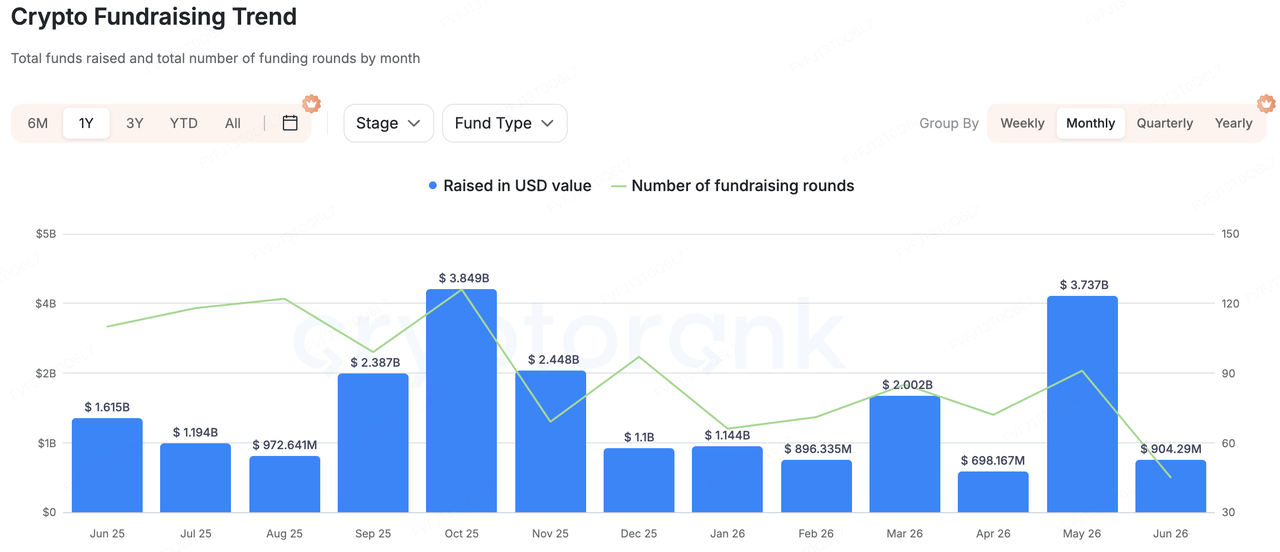

Fonte de dados: CryptoRank

Com base na ampla cobertura estatística da CryptoRank e em bancos de dados de financiamento disponíveis publicamente, o financiamento no mercado primário de criptomoedas não registrou uma recuperação ampla na semana passada. No entanto, a alocação de capital tornou-se mais clara, com os fundos concentrados principalmente em infraestrutura financeira de stablecoin/moeda fiduciária, verificação de usuários reais, IA e prevenção de fraude em anúncios, e distribuição de aplicações on-chain — áreas mais próximas de casos reais de uso empresarial. Em comparação com o financiamento puramente impulsionado por narrativas, os projetos representativos da semana passada geralmente apresentavam cenários B2B ou de pagamento mais claros, sugerindo que o capital do mercado primário ainda prefere projetos que sejam explicáveis, monetizáveis e capazes de atender instituições ou usuários reais.

Entre projetos representativos, a Range concluiu uma rodada Series A de US$ 8,3 milhões, com investidores incluindo TX Ventures, SixThirty, Maven 11 Capital e Onigiri Capital. A Range é posicionada como uma plataforma unificada de operações financeiras em stablecoins e moeda fiduciária para instituições, abrangendo necessidades de gestão de tesouraria, controle de risco e conformidade. A lógica de investimento por trás desse tipo de projeto é que as stablecoins estão entrando nos pagamentos corporativos, liquidação transfronteiriça e gestão de tesouraria. O que as instituições realmente precisam não é apenas emissão ou acesso à carteira, mas uma camada de controle, conformidade e operação que conecte stablecoins a contas financeiras tradicionais.

EarnOS foi outro caso de aplicativo voltado ao consumidor digno de nota na semana passada. O projeto concluiu uma rodada Pré-Série A de US$ 6 milhões liderada pela 1kx, com participação da Coinbase Ventures, Circle Ventures e Social Graph Ventures. Também recebeu US$ 12,5 milhões em financiamento estratégico não dilutivo da Verona. A lógica central do EarnOS é ajudar marcas a verificar comportamentos reais de usuários e reduzir o desperdício publicitário causado por bots de IA e tráfego falso por meio de verificação de identidade e recompensas em stablecoin. Essa abordagem mostra que aplicações Web3 estão migrando de “usuários pagando por interações” para “marcas pagando por comportamentos de usuários verificados”, enquanto tentam incorporar incentivos em stablecoin em cenários de publicidade, tarefas e autorização de dados de usuários.

No geral, o capital do mercado primário não buscou claramente a emissão de ativos de alta beta ou aplicações puras de negociação de front-end na semana passada. Em vez disso, continuou a se concentrar em sistemas financeiros de operação de stablecoins, verificação de usuários reais, prevenção de fraude publicitária na era da IA e cenários de aplicações incorporáveis. Em um mercado secundário ainda afetado pela volatilidade das taxas e dos fluxos de ETF, os investidores do mercado primário continuam a preferir projetos de infraestrutura com caminhos de receita claros, demanda no mundo real e clientes institucionais ou empresariais.

Aviso legal: Esta página foi traduzida usando tecnologia de IA para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.