“Nenhum Resgate para Cripto” – Por que a última posição do Fed é um alerta para detentores de stablecoins

2026/07/19 08:12:00

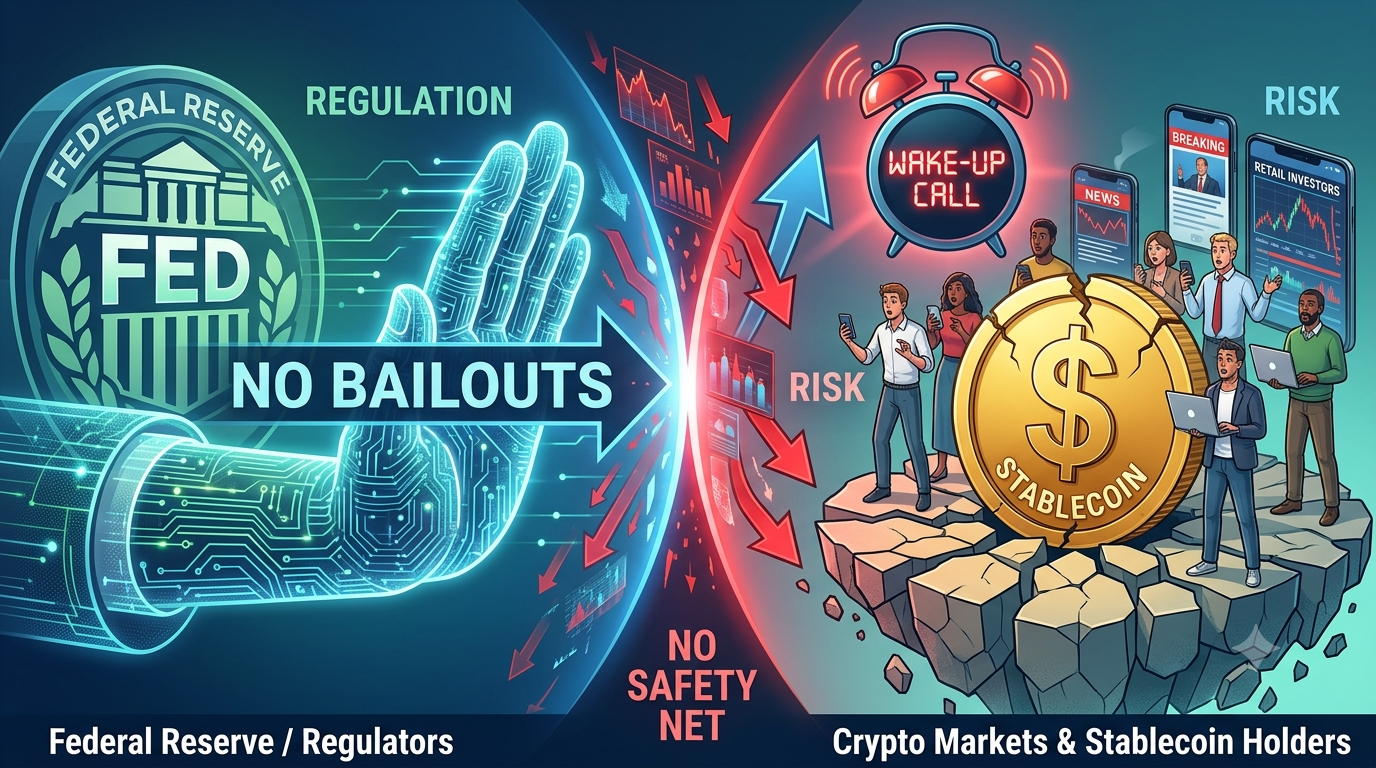

Introdução: O Dia em que a Rede de Segurança Desapareceu

Em 14 de julho de 2026, a atmosfera dentro da sala da audiência da Comissão de Serviços Financeiros da Câmara tornou-se gelada. Apesar dos preços de criptoativos em recuperação, o recém-confirmado presidente do Federal Reserve, Kevin Warsh, emitiu um aviso severo ao ecossistema Web3. Quando pressionado pelo representante Brad Sherman sobre se o banco central usaria ferramentas de empréstimo de emergência para resgatar um ecossistema de stablecoin em colapso, Warsh traçou uma linha definitiva: “Queremos estar em uma posição onde não estamos socorrendo ninguém, incluindo cripto.” Por anos, os participantes do mercado operaram sob a suposição de que o Fed interviria para evitar uma collapse sistêmica de ativos digitais. Warsh desfez essa ilusão. Isso não é meramente postura regulatória; é uma mudança fundamental na política macroeconômica. Para qualquer um que detenha ativos digitais vinculados, a recusa do banco central em atuar como prestador de última instância significa que a era do risco subsidiado está oficialmente encerrada.

1. Quem é Kevin Warsh e por que suas "cicatrizes" importam?

Para entender a gravidade desta declaração, os investidores devem conhecer o homem que a faz. Kevin Warsh não é um burocrata de carreira típico; é um formulador de políticas testado em crises. Como o mais jovem governador do Federal Reserve durante a Grande Crise Financeira de 2008 (GFC), Warsh esteve na linha de frente dos colapsos de Wall Street, coordenando os controversos resgates de instituições bancárias tradicionais como Bear Stearns e AIG.

Durante a audiência, Warsh observou, “Ainda tenho as cicatrizes da crise financeira de 2008... Não queremos estar no negócio de resgates. Ponto final.” Essa perspectiva molda toda a sua abordagem como presidente do Fed. Tendo presenciado como injeções de liquidez de emergência distorcem os mercados livres e irritam o público, Warsh é ferozmente contrário a estender esses mesmos privilégios a moedas digitais não regulamentadas, descentralizadas ou privadas. Sua filosofia determina que, se um setor escolher operar fora do perímetro bancário tradicional, também deve aceitar as consequências de suas próprias falhas sistêmicas.

A nomeação de Warsh em maio de 2026 foi amplamente vista como um retorno à "disciplina monetária". Diferentemente de seus antecessores, que ocasionalmente brincavam com a ideia de integrar a finança descentralizada à rede de liquidez do banco central sob o pretexto de inovação financeira, Warsh enxerga uma linha clara entre dinheiro soberano público e tokens digitais privados. Seus "escarros" representam uma desconfiança institucional profunda em relação à engenharia financeira que promete rendimentos elevados sem uma base estrutural. Para a indústria de cripto, ter um hawk da inflação e um veterano de crises à frente do Fed significa que a janela para a leniência regulatória foi fechada.

2. A Grande Ilusão: Por Que a Cripto Acreditou que o Fed a Apoiava

Por anos, a indústria de criptomoedas sofreu com uma ilusão coletiva de apoio implícito do governo. Quando o Fed resgatou fundos do mercado monetário em 2008 e interveio durante as falhas do Silicon Valley Bank e do Signature Bank em 2023, estabeleceu um precedente perigoso. Os participantes do mercado assumiram que, se uma stablecoin crescesse "grande demais para falhar"—ameaçando o sistema financeiro norte-americano como um todo—o Fed inevitavelmente implementaria instalações de liquidez de emergência (como a Discount Window ou o Bank Term Funding Program) para interromper uma contágio sistêmica.

As perguntas agressivas do deputado Brad Sherman expuseram exatamente essa vulnerabilidade. Ao perguntar diretamente se os fundos públicos apoiariam uma corrida a uma stablecoin, ele forçou Warsh a abordar o risco moral da indústria. Em economia, o risco moral ocorre quando uma entidade assume riscos excessivos porque acredita que outra pessoa arcará com o custo da falha.

Por quase uma década, os emissores de stablecoins aproveitaram os lucros dos investimentos em títulos de alta rentabilidade, enquanto transferiam o risco sistêmico de uma “corrida” para seus usuários, esperando secretamente que o Fed interviesse como garantidor. Ao excluir publicamente um pacote de resgate, o Fed intencionalmente reintroduziu medo no mercado, forçando emissores e investidores a perceberem que nenhuma impressora federal os salvará de um mau contrato inteligente, um evento de desancoragem black swan ou uma corrida às reservas. Essa separação política entre moeda fiduciária soberana e dólares digitais privados é crucial para a estabilidade de longo prazo do sistema financeiro dos EUA, mesmo que introduza volatilidade de curto prazo nos mercados de criptoativos.

3. A Lei GENIUS: O prazo regulatório iminente de julho

A postura rígida de Warsh coincide com um marco legislativo significativo. O Federal Reserve está trabalhando ininterruptamente para finalizar estruturas abrangentes para stablecoins antes do prazo de 18 de julho de 2026, estabelecido pelo GENIUS Act, que foi aprovado exatamente há um ano.

O ato GENIUS representa o primeiro esforço federal abrangente para trazer stablecoins para o perímetro regulatório formal. O próximo quadro estabelecerá regras legalmente vinculativas para "stablecoins de pagamento" operando nos Estados Unidos. As regras focam fortemente em três pilares: respaldo rigoroso 1:1 com ativos ultra-seguros, licenciamento rigoroso para emissores e a segregação completa dos fundos dos clientes. Sob este novo regime, o cenário das stablecoins será claramente dividido por perfis de risco, conforme mostrado na tabela abaixo.

| Tipo de stablecoin | Status Pré-Lei GENIUS | Padrão do Fed pós-julho de 2026 | Risco de "desancoragem" |

| Lastreada por moeda fiduciária (USDT/USDC) | Auditado voluntariamente, reservas diversificadas | Auditado diariamente, supervisão federal rigorosa | Baixo a Médio |

| Garantido por criptoativos (DAI) | Supercolateralizado por ativos on-chain | Excluído da classificação oficial de pagamento | Médio a Alto |

| Stablecoins algorítmicos | Sem lastro, dependem de arbitragem de mercado | Considerado altamente especulativo; Zero proteção legal | Extremamente Alto |

A implementação desses padrões criará efetivamente um sistema de duas classes no ecossistema cripto. Stablecoins de "Classe A" serão altamente regulamentadas, totalmente conformes e cuidadosamente monitoradas pelo Federal Reserve. Serão seguras, mas seus rendimentos serão praticamente idênticos aos títulos do Tesouro de curto prazo, oferecendo pouco apelo aos participantes do DeFi em busca de rendimento. Stablecoins de "Classe B" e não classificadas serão empurradas para as margens do sistema financeiro global, operando com maior risco, maiores rendimentos e total ausência de validação regulatória. Ao estabelecer essa fronteira clara, o Fed facilita para os alocadores institucionais escolherem a conformidade, enquanto garante que aqueles que optarem por alternativas de alto risco o façam por sua própria conta e risco.

4. O Guia Transatlântico: Falência vs. Resgate

O Fed não está agindo sozinho. O Grupo de Trabalho Transatlântico EUA-Reino Unido lançou recentemente um roteiro conjunto para ativos digitais que formaliza a transição de "salvamentos" para "resgates ordenados" e falências estruturadas. Essa alinhamento regulatório internacional foi projetado para prevenir arbitragem jurisdicional, garantindo que empresas de criptoativos não possam simplesmente fugir para Londres ou Nova York para escapar das obrigações rigorosas de gestão de risco.

Em vez de imprimir dinheiro para sustentar um emissor em falência, os reguladores estão criando um quadro legal que define exatamente o que acontece durante um evento de insolvência. O foco central deste plano é estabelecer um direito de prioridade claro para os titulares de stablecoins. Se um emissor regulamentado for à falência, a lei determinará que os ativos de reserva subjacentes (como títulos do Tesouro dos EUA) pertencem exclusivamente aos detentores de tokens, contornando credores corporativos, parceiros de marketing e investidores de capital de risco.

Essa mudança legal representa uma grande ruptura em relação aos procedimentos tradicionais de falência corporativa. Em uma falência corporativa padrão, os clientes varejistas são frequentemente tratados como credores não garantidos, ficando no topo mais baixo da hierarquia de prioridades, enquanto bancos e detentores institucionais de títulos são pagos primeiro. O novo quadro transatlântico inverte essa hierarquia. Ao estabelecer que os reservas de stablecoin são mantidas em trustes segregados e isolados da falência, o governo está dizendo aos investidores: "Não vamos resgatá-los com fundos do banco central, mas garantiremos que a colateral restante seja legalmente protegida e devolvida a você o mais rápido possível."

5. O Efeito Dominó: Como Isso Impacta Diferentes Perfis de Cripto

A eliminação do suporte implícito do Fed altera o cálculo de risco para todos os participantes no ecossistema Web3, desde traders de DeFi de alta frequência até alocadores institucionais de longo prazo.

Farmers de Rendimento DeFi e Provedores de Liquidez

Por anos, os protocolos de finanças descentralizadas (DeFi) trataram as stablecoins como ativos básicos sem risco. Os pools de liquidez em plataformas como Curve ou Uniswap emparelhavam várias stablecoins sob a suposição de que "uma paridade é uma paridade". A eliminação de uma rede de segurança sistêmica significa que as taxas de rendimento agora devem refletir com precisão os riscos subjacentes dos contratos inteligentes e da liquidez. Os protocolos DeFi não podem mais confiar na suposição de que as paridades de ativos estáveis são garantidas por intervenções macroeconômicas. Os yield farmers devem exigir prêmios mais altos por manter stablecoins não conformes ou algorítmicas, levando a uma fragmentação natural da liquidez.

Detentores varejistas de stablecoin

Para o usuário varejista médio, a carga de due diligence agora recai inteiramente sobre seus próprios ombros. Manter uma stablecoin não é mais equivalente a manter dinheiro físico em uma conta bancária comercial. Os usuários varejistas não podem mais permitir-se ser passivos. Eles devem monitorar ativamente a transparência do emissor, a jurisdição e a frequência das auditorias. Se um emissor offshore de stablecoin falir devido à má gestão de ativos, o investidor varejista não terá nenhum recurso, nenhuma seguradora e nenhuma chance de recuperação apoiada pelo governo.

Alocadores Institucionais e Fundadores Web3

Equipes de capital em larga escala e gestão de tesouraria migrarão inevitavelmente para "stablecoins de pagamento" fortemente regulamentadas e domésticas que estejam totalmente em conformidade com o quadro da Lei GENIUS. Alternativas offshore, não alinhadas ou algorítmicas provavelmente enfrentarão severa estagnação de liquidez, pois instituições se recusarão a tocar ativos que não possuam estruturas legais claras. Fundadores de Web3 terão que reestruturar suas tesourarias, priorizando a conformidade regulatória em vez de aumentos marginais de rendimento, para tranquilizar seus investidores de que seu capital operacional está seguro.

6. Guia Prático: Como Testar a Resistência do Seu Portfólio de Stablecoins

Navegar nesse novo ambiente "sem rede de segurança" exige uma abordagem ativa para a preservação de capital. Os investidores devem tratar suas posições em stablecoins com o mesmo nível de escrutínio que títulos corporativos de alto rendimento.

Etapa 1: Auditoria dos Relatórios de Auditoria

Deixe de confiar em afirmações de marketing simples ou “atestados” vagos. Procure relatórios de atestado mensais ou diários verificados por firmas contábeis independentes, renomadas e de primeiro nível. Garanta que as reservas consistam quase inteiramente em “Dinheiro e Equivalentes de Caixa” ou títulos do Tesouro dos EUA de curto prazo com vencimentos inferiores a 90 dias. Evite emissores que detenham percentuais significativos de papéis comerciais, títulos corporativos ou ativos digitais ilíquidos. Se um emissor ocultar a composição de suas reservas atrás de estruturas corporativas proprietárias, trate isso como um sinal vermelho imediato.

Etapa 2: Diversificação em várias jurisdições

Não concentre toda a sua liquidez em um único ativo, emissor ou jurisdição. Diversifique seu portfólio mantendo stablecoins regulamentadas sob o quadro dos EUA juntamente com ativos em conformidade com as regulamentações europeias MiCA (Markets in Crypto-Assets) ou jurisdições asiáticas como Cingapura e Japão. Isso protege seu capital contra repressões regulatórias locais, mudanças fiscais súbitas ou falhas isoladas na infraestrutura regional. Um portfólio verdadeiramente resiliente utiliza múltiplos emissores em conformidade em quadros legais independentes.

Etapa 3: Autocustódia versus custódia da exchange

Se uma exchange colapsar durante uma corrida mais ampla por stablecoins, o Fed não intervirá para resgatar nenhuma das entidades. Utilize carteiras de hardware não custodiais para ativos não ativamente envolvidos em negociação ou implantação operacional imediata. Ao manter suas próprias chaves privadas, você garante que, mesmo que o emissor da sua stablecoin passe por uma falência estruturada, você mantenha propriedade legal direta e não mediada sobre seus tokens digitais.

Conclusão: O Fim da Infância do Cripto

A recusa de Kevin Warsh em resgatar o setor de ativos digitais marca o fim oficial da infância do cripto. Por anos, a indústria operou sob a suposição de que poderia aproveitar o enorme potencial da descentralização enquanto contava secretamente com as redes de segurança da finança tradicional. Ao remover a possibilidade de um resgate federal, o Federal Reserve desafiou o ecossistema a amadurecer. A verdadeira independência financeira exige operar sem apoios institucionais. As regras do próximo GENIUS Act fornecerão as diretrizes legais para operações conformes, mas a sobrevivência depende inteiramente de gestão de risco, transparência e disciplina fiscal. Nesta nova era, o mercado recompensará estruturas robustas e eliminará implacavelmente as frágeis. A preservação de capital está agora totalmente em suas mãos. (132 palavras)

🔍 Perguntas frequentes:

Qual é a diferença entre um "resgate" do Fed e o seguro de depósitos bancários (FDIC)?

O seguro do FDIC é um programa governamental pré-financiado que protege automaticamente os depositantes varejistas até $250.000 caso um banco comercial segurado falhe. Ele é financiado por prêmios pagos pelos próprios bancos. Um resgate do Fed, por outro lado, é uma injeção emergencial e discricionária de fundos públicos ou liquidez do banco central projetada para resgatar uma instituição inteira ou um segmento de mercado de uma colapso sistêmico, a fim de evitar contágio econômico. Stablecoins não possuem seguro do FDIC.

A postura do Fed causará uma desvinculação imediata do USDC ou USDT?

Não. O anúncio do Fed é uma declaração de política sobre gestão de futuras crises, não um ataque às operações atuais. Stablecoins bem garantidas, respaldadas 1:1 por reservas transparentes e líquidas, como títulos do Tesouro dos EUA de curto prazo, não enfrentam ameaça imediata com essa postura. Significa simplesmente que, se um emissor mal administrar seus fundos e falir, o Fed não intervirá para cobrir o déficit.

Como a Lei GENIUS afeta os emissores de stablecoins não norte-americanos?

Emissores não norte-americanos que desejam manter o acesso a exchanges norte-americanas, liquidez institucional ou usuários varejistas baseados nos EUA devem atender aos rigorosos padrões de transparência e reservas impostos pelo Fed. A não conformidade resultará em geofencing, acesso restrito às redes bancárias em dólar dos EUA e potencial blacklisting por entidades financeiras domésticas.

O Fed pode fisicamente "parar" ou "proibir" stablecoins algorítmicas?

O Federal Reserve não pode alterar o código descentralizado da blockchain nem impedir contratos inteligentes ponto a ponto diretamente. No entanto, por meio do quadro da Lei GENIUS, o Fed pode proibir bancos regulamentados e exchanges conformes de fornecer portas de entrada e saída de moeda fiduciária para stablecoins não lastreadas ou algorítmicas, isolando-as efetivamente do sistema financeiro tradicional.

Disclaimer: Este conteúdo é apenas para fins informativos e não constitui aconselhamento financeiro. Investimentos em criptomoedas envolvem risco. Faça sua própria pesquisa (DYOR).

Aviso legal: Esta página foi traduzida usando tecnologia de IA para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.