O preço da ação da MU subirá ou cairá após os resultados de 24 de junho?

2026/06/22 15:32:00

Introdução

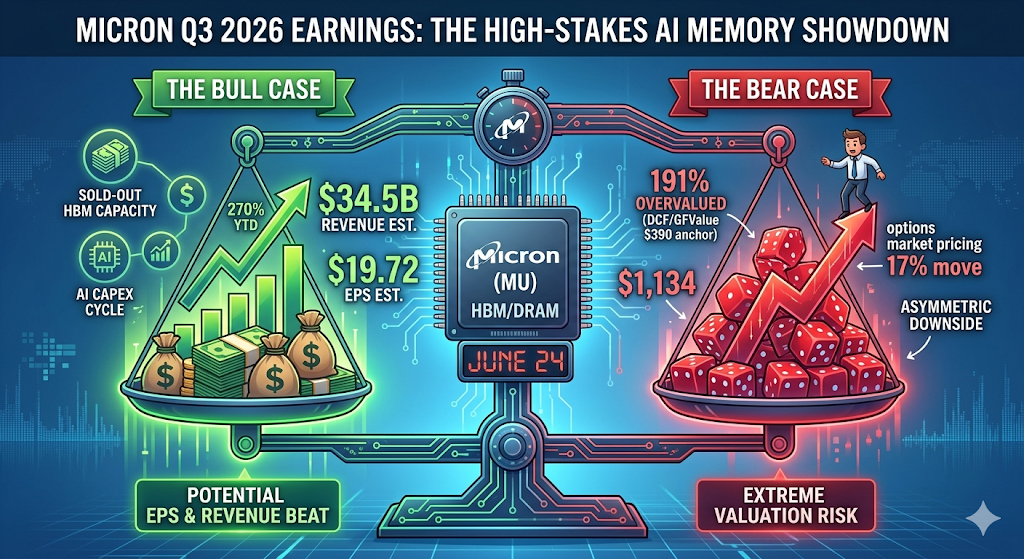

A Micron Technology (MU) entra na divulgação dos resultados do Q3 fiscal de 24 de junho de 2026 com um valor recorde de $1.133,99 — alta de mais de 270% no ano até agora — com o mercado de opções precificando uma movimentação de 17% em um único dia em qualquer direção.

Ainda assim, as ações da MU já subiram muito além da maioria das metas de Wall Street, o que significa que a verdadeira pergunta não é se a Micron superará — ela quase certamente superará —, mas se o superávit será grande o suficiente para justificar uma avaliação que modelos tradicionais de DCF situam mais próximos de US$ 300 em valor justo. Este artigo analisa o caso de alta, o caso de baixa, os principais níveis técnicos e o que os traders devem realmente observar em 24 de junho.

O que os analistas esperam dos resultados da Micron em 24 de junho?

Wall Street está se preparando para um trimestre recorde, mas as estimativas variam amplamente. A Micron Technology divulgará os resultados do terceiro trimestre fiscal de 2026 após o fechamento em 24 de junho, com analistas prevendo lucros de $19,72 por ação com receita de $34,52 bilhões, enquanto as estimativas de EPS variam de $7,53 a $24,08 e as projeções de receita vão de $19,68 bilhões a $40,07 bilhões.

Esse spread é incomum. De acordo com a Alphastreet, a média de EPS subiu 3,1% nos últimos 30 dias, de $19,13, e a trajetória de 90 dias revela otimismo ainda mais dramático, com a média aumentando 68,1% desde $11,73 há três meses. Em outras palavras, os parâmetros foram elevados — repetidamente — nas semanas que antecederam o resultado.

Para contexto, o último trimestre da Micron estabeleceu o tom. O Q2 superou as expectativas com receita de US$ 23,86 bilhões e EPS não-GAAP de US$ 12,20, um aumento de 196% em relação ao mesmo período do ano anterior. A empresa agora acumulou múltiplas superações consecutivas, e as próprias previsões da administração para o Q3 são ainda mais agressivas do que as da rua: as previsões da empresa apontam para receita de US$ 33,5 bilhões ± US$ 750 milhões, com margens brutas próximas a 81% e EPS não-GAAP de US$ 19,15 ± US$ 0,40.

Por que a ação da MU subiu para $1.134?

A alta da Micron é inteiramente uma história de HBM (High-Bandwidth Memory), adicionada a um ciclo mais amplo de investimentos em infraestrutura de IA. Segundo o TradingKey, a Micron está passando de um fornecedor de commodity a um jogador central na infraestrutura de IA, beneficiando-se de seu oligopólio em HBM e da forte demanda dos hyperscalers.

Três forças impulsionaram a movimentação parabólica:

1. A capacidade de HBM está esgotada. A capacidade de memória de largura de banda alta está esgotada até o final do ano calendário de 2026, e a empresa prevê uma receita anualizada de HBM de aproximadamente US$ 8 bilhões.

2. As metas de preço estão sendo elevadas agressivamente. O RBC Capital elevou sua meta de US$ 525 para US$ 1.200 em 15 de junho com base na demanda por IA, enquanto C.J. Muse, da Cantor Fitzgerald, mantém US$ 1.500 como a meta mais agressiva do mercado.

3. O aumento dos lucros anuais é impressionante. Para o ano fiscal de 2026, os analistas projetam um LPA de US$ 57,71, um aumento de 651% em relação aos US$ 7,68 do ano fiscal de 2025, com um crescimento adicional esperado para US$ 97,77 no ano fiscal de 2027.

O resultado: A Micron ultrapassou a marca de US$1 trilhão em capitalização de mercado, impulsionada pela demanda impulsionada por IA por seus produtos HBM, DRAM e NAND, e resultados recorde no Q2 de 2026, que incluíram receita de US$24 bilhões e lucro líquido e margens significativamente maiores.

O Micron está precificado para a perfeição antes de 24 de junho?

Sim — e esse é o único fator de risco mais importante para os traders no momento. Mesmo com uma provável superação, a avaliação da MU deixa quase nenhuma margem de segurança. Segundo o TradingKey, a Micron negocia próximo aos recordes máximos em US$ 1.133,99, com um múltiplo P/E histórico acima de 50x, significativamente maior que sua mediana de 5 anos de 20,72x, e é estimada pelo GuruFocus como 191% superavaliada em comparação ao seu GF Value de US$ 389,69, enquanto as expectativas agressivas de consenso de US$ 34,38 bilhões em receita e US$ 19,72 de EPS deixam nenhuma margem de segurança, o que significa que quaisquer resultados dentro das expectativas ou orientações ligeiramente cautelosas poderiam desencadear uma forte venda pós-resultados.

Essa cifra do GF Value — cerca de US$ 390 — está alinhada de perto com modelos DCF tradicionais, que situam o valor justo da Micron entre US$ 300 e US$ 400 por ação. O preço atual já incorpora vários anos de execução impecável.

O que significa "Preçado para a Perfeição" para os traders?

Isso significa que boas notícias já estão precificadas na ação. Segundo a análise da Phemex, a Micron fechou em um recorde histórico de US$ 1.133 em 18 de junho, uma nova marca após uma alta de +11%, e a empresa divulgará os resultados do Q3 fiscal em 24 de junho, referentes ao trimestre de março a maio de 2026. O mercado de opções está precificando uma movimentação de aproximadamente 17% em qualquer direção após o anúncio. Uma ação em recorde histórico com essa volatilidade implícita tem quase nenhum espaço para decepcionar.

Seeking Alpha vai além, alertando para uma queda assimétrica: a Micron enfrenta risco de queda assimétrica antes dos resultados de 24 de junho devido à posição extremamente alcista nas opções de compra. Os prêmios das opções estão muito elevados, com a volatilidade implícita de 10 dias próxima a 120%, tornando tanto calls quanto puts caras e difíceis de lucrar. O muro de calls da MU em $1.200 cria resistência significativa; o fracasso em superar esse nível pode desencadear perda rápida de valor para os detentores de calls. A volatilidade implícita provavelmente entrará em colapso após os resultados, potencialmente causando quedas acentuadas nos valores das opções e expondo a MU a uma queda de 12–21% em direção aos suportes de $970–$900.

Quais são os principais níveis de preço para acompanhar após os resultados?

Com base na posição de opções, na exposição ao gamma e na estrutura técnica recente, os traders devem monitorar um conjunto claramente definido de níveis.

|

Cenário

|

Meta de Preço

|

Driver

|

|

Bullish beat + orientação elevada

|

~US$1.200

|

Rompimento da resistência da parede de ordens

|

|

Batida leve / orientação alinhada

|

$1.100

|

Primeiro suporte técnico

|

|

Orientação cautelosa / preocupações com a oferta

|

$1.050

|

Segundo suporte, zona anterior de inversão de gamma

|

|

Capitulação "sell-the-news"

|

$970–$900

|

Colapso da volatilidade implícita, desfazimento pós-resultados

|

A estrutura derivada de opções está incomumente concentrada. Segundo a análise da mesa de opções da moomoo, o perfil de gamma da Micron para o vencimento semanal de 26 de junho tem a ação negociando profundamente em território de gamma positivo em $1.133,99, confortavelmente acima do gamma flip de $984,40, com uma parede de calls em $1.050 já ultrapassada, deixando os dealers com gamma longo em uma postura estabilizadora que deve atenuar a volatilidade, mas limitar a alta explosiva, pois os market makers vendem na força.

Os comerciantes estão posicionados para suprimir a alta acima de $1.200, enquanto oferecem apenas um suporte limitado abaixo de $1.050. A inversão de gamma em $984 é a linha onde o comportamento dos comerciantes se inverte e a venda pode acelerar.

O que os investidores devem realmente ouvir na chamada?

Os números provavelmente superarão. O que importa são as orientações futuras e os comentários sobre o HBM. Segundo a pesquisa do Goldman Sachs resumida pela TradingKey, a oferta restrita de DRAM e uma melhor visibilidade das margens são os dois temas importantes para o Q3.

Três itens específicos moverão a ação:

1. Alocação e precificação do HBM4. Principais indicadores a monitorar incluem alocações futuras de HBM4, orientação para o exercício fiscal de 2026 e sustentabilidade das margens brutas diante do aumento de CAPEX e da concorrência intensificada da SK Hynix e da Samsung.

2. Trajetória de capex. Segundo o Moomoo, no último trimestre, a Micron projetou capex para o exercício de 2026 acima de US$ 25 bilhões e capex do trimestre fiscal Q3 de aproximadamente US$ 7 bilhões, além de afirmar que o capex para 2027 deverá aumentar significativamente para apoiar investimentos em HBM e DRAM. Esse é o movimento correto se a demanda permanecer estruturalmente acima da oferta, mas também é o risco clássico nos ciclos de memória — oferta apertada leva a margens altas, margens altas desencadeiam gastos, e os gastos eventualmente criam nova oferta.

3. Comentários sobre precificação. Como observa a Phemex, preste atenção a observações explícitas sobre os preços de contratos de HBM, DRAM e NAND — a capacidade esgotada só importa se os preços se mantiverem, portanto, a confirmação direta de que os preços estão firmes ou em alta é o que diferencia uma história estrutural de uma história de volume.

Quão forte é a posição competitiva da Micron em comparação com a SK Hynix e a Samsung?

A Micron é a menor das "Três Grandes" da HBM, e o cenário competitivo está mudando rapidamente. De acordo com um snapshot de maio de 2026 da Presenc AI, a participação de mercado da HBM em 2026 divide-se aproximadamente em SK hynix 50-62%, Samsung 25-40%, Micron 5-20%, com HBM3E dominando as expedições e HBM4 em expansão.

Na próxima plataforma da Nvidia, especificamente na alocação de HBM4 da NVIDIA, a SK Hynix recebe cerca de 50%, a Samsung cerca de 20% e a Micron cerca de 20%. Notavelmente, a Nvidia certificou a Micron, a Samsung e a SK Hynix para fornecer HBM4 para sua plataforma de IA Vera Rubin, reforçando o papel da Micron na memória de alto desempenho para IA, mesmo enquanto a Nvidia aprofunda sua colaboração com a SK Hynix.

Os concorrentes estão se aproximando?

Sim, e agressivamente. A SK hynix concluiu o desenvolvimento do HBM4, afirmando uma melhoria de 40% na eficiência energética e taxas de dados de 10 Gbps, com produção em massa a seguir após a qualificação ser concluída. A Micron, por sua vez, já começou a enviar amostras do HBM4 classificadas até 11 Gbps e está trabalhando com parceiros de fabricação em produtos futuros de HBM4E.

Historicamente, a memória permanece um negócio cíclico de commodities. A principal tensão para os investidores é o contraste entre fundamentais atuais muito fortes respaldados por contratos de longo prazo e um mercado de memória que ainda tem um histórico de ciclos acentuados, crescente competição da SK Hynix e da Samsung, e preocupações de que a demanda possa esfriar após 2027. As ações de memória historicamente atingem seu pico 3 a 8 meses antes do pico de preços — um risco de timing cíclico que nenhuma quantia de narrativa de IA pode eliminar.

Quais são os maiores riscos se os resultados forem decepcionantes?

Três riscos dominam o cenário baixista.

Normalização da demanda. Se os hyperscalers continuarem a comprar menos ou treinarem modelos de IA de forma mais eficiente do que o previsto, a demanda por HBM pode enfraquecer antes da disponibilidade da nova capacidade da Micron.

Suprimento excessivo impulsionado por capex. Os aumentos de capacidade de DRAM estão se tornando cada vez mais visíveis, incluindo a primeira saída de wafers da primeira fábrica em Idaho em meados de 2027. Uma vez que as novas fábricas entrem em operação, a escassez de oferta que impulsionou as margens para 81% inevitavelmente se aliviará.

Redefinição da avaliação. A avaliação de US$ 1 trilhão da ação reflete a expectativa de que o mercado entrou em uma nova era na qual a demanda por IA encerrou a memorável oscilação da memória. Se essa suposição se romper mesmo levemente, a compressão do múltiplo sozinha poderia provocar uma correção de 20% ou mais, independentemente dos fundamentos.

Como negociar ações dos EUA e bitcoin na KuCoin

A KuCoin também oferece exposição a trading US stock perps — o que significa que você pode reequilibrar entre narrativas de cripto e ações dos EUA sem sair da plataforma. Juntamente com a infraestrutura de segurança de uma exchange global de primeiro nível, a KuCoin está posicionada para investidores que buscam flexibilidade entre ambas as classes de ativos.

Conclusão

O relatório de resultados da Micron em 24 de junho situa-se na interseção entre um desempenho quase certamente superior às expectativas e uma avaliação quase impossível. Os próprios números são quase uma conclusão inevitável: a consenso prevê aproximadamente $19,72 de lucro por ação com receita de $34,5 bilhões, com a própria orientação da gestão apontando para margens brutas recorde acima de 80%. Contudo, a ação a $1.134 já absorveu todos os fatores positivos visíveis, deixando a orientação futura e os comentários sobre HBM como os verdadeiros catalisadores.

Os resultados mais prováveis se dividem em dois caminhos. Um cenário de alta com estrutura HBM4 elevada e força de preços confirmada pode impulsionar o MU em direção à parede de calls de $1.200, embora a posição dos dealers possa limitar qualquer alta adicional. Um resultado apenas dentro do esperado, ou qualquer linguagem de orientação cautelosa, abre caminho para uma queda do tipo “compre a notícia” em direção a $1.100, depois $1.050, com cenários de colapso da volatilidade implícita no pior caso se estendendo para $970–$900. Para os traders, a assimetria atual favorece a cautela: a alta é limitada pela posição, enquanto a baixa é limitada apenas pelo sentimento. Observe a orientação, não o título.

Perguntas frequentes

1. Quando exatamente a Micron divulgará os resultados do Q3 fiscal de 2026?

A Micron Technology divulgará os resultados em 24 de junho de 2026, após o encerramento (confirmado). A chamada de conferência geralmente ocorre cerca de 30 minutos após o comunicado à imprensa.

2. Qual é a movimentação implícita do mercado de opções para MU em torno dos resultados?

O mercado de opções está precificando uma movimentação de aproximadamente 17% em qualquer direção. Com o mercado precificando cerca de 17%, um straddle at-the-money comprado antes do anúncio precisa que o MU se mova mais do que esse 17% para alcançar o ponto de equilíbrio.

3. Por que alguns analistas acham que MU está superavaliado apesar do forte crescimento dos lucros?

Modelos tradicionais de avaliação — DCF, reversão do P/L aos múltiplos do ciclo histórico e abordagens baseadas em ativos — situam o valor justo da Micron entre aproximadamente US$ 300 e US$ 400. O GuruFocus estima o GF Value em US$ 389,69, o que implica que a ação está sendo negociada mais de 190% acima desse valor de referência. O premium reflete a suposição de que a demanda por IA rompeu estruturalmente o ciclo histórico de memória, o que ainda não foi comprovado.

Aviso legal: Esta página foi traduzida usando tecnologia de IA para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.