Relatório Semanal da KuCoin Ventures: O setor de stablecoins enfrenta duplas mudanças na infraestrutura e nas regras de rendimento; o mercado de trabalho mais frio alivia as preocupações com aumentos de taxas

2026/07/07 11:18:00

1. Destaques Semanais do Mercado

Open Standard lança OUSD; o cenário de distribuição de rendimento de stablecoins pode ser reestruturado

Esta semana, o lançamento do novo stablecoin atrelado ao dólar, Open USD (OUSD), liderado pela Open Standard, tornou-se um evento central no mercado de stablecoins. O foco deste projeto não está apenas em sua integração com infraestruturas de pagamento como Stripe e Bridge, juntamente com diversas empresas de finanças tradicionais e tecnologia, mas também em seu anúncio de alcançar emissão nativa no dia um no Tempo, uma blockchain Layer 1 voltada para pagamentos, co-incubada pela Stripe e Paradigm.

Em comparação com emissores tradicionais de stablecoins que enfatizam escala de emissão e rendimento de reservas, o OUSD tenta reconstruir, desde o nível fundamental, o mecanismo de distribuição de lucros das stablecoins. Ao aproveitar uma infraestrutura dedicada na cadeia, visa superar os obstáculos de implementação de longa data enfrentados pelas stablecoins em cenários de pagamento do mundo real. Ao mesmo tempo, a controvérsia em torno da lista de parcerias envolvendo empresas sul-coreanas durante a promoção inicial do projeto também expõe as complexidades das stablecoins do tipo consórcio na expansão comercial e na coordenação de governança.

Com base nas informações atualmente públicas, a Stripe decomporu as funcionalidades relacionadas a stablecoins em vários módulos principais: a própria Stripe é responsável pelos pagamentos aos comerciantes e pela gateway global de aquisição; o Bridge gerencia a emissão, troca, orquestração e fluxo transfronteiriço de stablecoins; o Privy gerencia carteiras, contas, gerenciamento de chaves e a experiência de ativos do lado do usuário; o OUSD assume o papel da camada de moeda; e o Tempo estende ainda mais o planejamento da Stripe para a camada de liquidação na cadeia.

Com base nas informações de mercado, as vantagens principais do Open Standard / OUSD podem ser compreendidas pelos seguintes aspectos:

-

De Yield Monopoly para Compartilhamento de Rendimento de Reserva: Tradicionalmente, a fonte principal de lucro para emissores de stablecoins regulamentadas é o juro gerado pelas reservas (como títulos do Tesouro dos EUA, dinheiro, etc.), com a grande maioria dos lucros capturada unilateralmente pelo emissor ou compartilhada entre poucos parceiros de canal (por exemplo, Circle e Coinbase). OUSD introduz um mecanismo de distribuição de lucro mais amplamente aplicável. Após deduzir as taxas de gestão necessárias, o OUSD planeja devolver o rendimento gerado pelas reservas aos participantes do ecossistema—ou seja, às empresas que impulsionam a adoção, distribuição e integração do OUSD em cenários práticos (como carteiras, exchanges, gateways de pagamento e dApps).

-

Circulação em Grande Escala sem Fricção: OUSD promete taxas zero durante os processos de cunhagem e resgate em grande escala, sem limites de transação, eliminando assim os custos de fricção para entradas e saídas de capital de nível institucional.

-

Gas nativo em stablecoin: Os usuários podem utilizar diretamente stablecoins em USD, como USDC, USDT ou OUSD, para pagar taxas de rede extremamente baixas (alvo de menos de US$ 0,001 por transação). Isso elimina a fricção financeira e contábil inerente às blockchain públicas tradicionais, que exigem manter tokens voláteis para pagar Gas.

-

Faixas de Pagamento Dedicas: Ao isolar transações de pagamento de outras atividades na cadeia ao nível do protocolo, o Tempo fornece latência baixa e determinística (aproximadamente 500 ms para finalidade) e capacidades anti-congestionamento para fluxos de pagamento. Combinado com o Protocolo de Pagamento de Máquina (MPP) proprietário do Tempo, o OUSD pode oferecer uma infraestrutura de pagamento sem permissão para microtransações de alta frequência de Agentes de IA.

No entanto, o modelo de governança em consórcio do OUSD também enfrentou testes práticos em seus estágios iniciais. A lista oficial de consórcio publicada pelo OUSD incluía muitas empresas globalmente renomadas, gerando forte impulso inicial. Posteriormente, algumas empresas e instituições financeiras sul-coreanas conhecidas, incluindo a Samsung Electronics e a Dunamu, esclareceram sucessivamente que as partes estavam apenas em estágios preliminares de contato ou avaliação, não haviam assinado quaisquer acordos de cooperação vinculativos e não haviam comprometido recursos substanciais. Essa controvérsia não deve ser meramente interpretada como um erro promocional; reflete mais profundamente o dilema inerente das stablecoins do tipo consórcio: quanto mais participantes houver, maior o impulso de mercado, mas os custos de coordenação para governança, execução, distribuição de lucros e compromissos comerciais aumentarão simultaneamente.

Portanto, ao rastrear e avaliar o desenvolvimento subsequente do OUSD, uma métrica mais crítica é a profundidade real de integração por essas empresas renomadas—se elas incorporarão praticamente o OUSD em fluxos de pagamento reais, saldos de carteiras, liquidações de comerciantes e fluxos de capital transfronteiriços.

A partir do surgimento do OUSD, a futura competição na indústria de stablecoins pode estar mudando. A simples emissão de stablecoins pode cada vez mais assemelhar-se a negócios de licenciamento subjacente, gestão de balanço e operações regulatórias; as entidades com maior poder de negociação podem ser redes de pagamento, gateways de comerciante, sistemas de conta de carteira, fluxos de capital transfronteiriços e infraestruturas de liquidação on-chain. A importância do Open Standard / OUSD reside precisamente em trazer essa mudança para o primeiro plano: o pool de lucro das stablecoins não necessariamente permanecerá concentrado principalmente nas mãos dos emissores; canais de distribuição e cenários reais de pagamento exigirão mais rendimento e influência de governança.

Diante do desafio apresentado pelo OUSD, a forma como as principais instituições de stablecoins, representadas pela Circle, responderão merece observação contínua. Se elas distribuírem uma parte dos rendimentos das reservas, lançarem programas de incentivo a canais mais direcionados ou construírem e apoiarem profundamente cadeias de pagamento específicas pode influenciar a futura realocação das participações de mercado das stablecoins. Em outras palavras, o OUSD pode não alterar necessariamente as posições dominantes do USDC ou USDT no curto prazo, mas levantou uma questão de longo prazo: o valor central das stablecoins deveria ser capturado exclusivamente pelos emissores ou compartilhado coletivamente entre redes de pagamento, portais de distribuição e casos de uso práticos?

2. Sinais de Mercado Semanais Selecionados

NFP fraco e preços mais baixos do petróleo aliviam a pressão por aumento de taxas; ações dos EUA registram recuperação parcial, enquanto o cripto se recupera em uma base de liquidez ainda cautelosa

Na semana passada, as principais variáveis para os mercados globais foram os dados de trabalho dos EUA mais frios e a redução dos prêmios de risco energético, que juntos aliviaram as preocupações sobre um aumento iminente da taxa do Fed. O emprego não agrícola nos EUA aumentou apenas em 57.000 em junho, bem abaixo do esperado. Embora a taxa de desemprego tenha caído para 4,2%, isso foi principalmente impulsionado por uma redução na participação da força de trabalho, sugerindo que o mercado de trabalho não estava se acelerando novamente, mas sim mostrando sinais de leve resfriamento. Ao mesmo tempo, a retomada do transporte de energia pelo Estreito de Ormuz e sinais do OPEC+ de maior produção levaram a uma clara redução no prêmio de risco energético anteriormente impulsionado pelas tensões no Oriente Médio. A narrativa de trading macroeconômico, portanto, mudou de “inflação e pressão por aumento de taxas” para “emprego mais frio, preços mais baixos do petróleo e redução da probabilidade de aumento de taxas no curto prazo”, criando uma janela de recuperação para ações, ouro e partes do mercado de criptomoedas.

Essa mudança foi inicialmente refletida na energia, metais preciosos e taxas. Impulsionadas pelas expectativas de aumento da produção do OPEC+ e pela normalização do transporte pelo Estreito de Hormuz, os preços do petróleo continuaram a cair, com o Brent caindo abaixo de USD 72 por barril e o WTI se aproximando de USD 68 por barril, devolvendo em grande parte o premium de risco acumulado durante o anterior conflito no Oriente Médio. Preços mais baixos do petróleo aliviaram a pressão inflacionária de energia no curto prazo e reduziram a urgência do Fed em aumentar as taxas imediatamente. O ouro, apoiado por dados mais fracos de emprego e expectativas de aumento de taxas mais amenas, subiu mais de 2% na semana passada e se aproximou de uma máxima de duas semanas. Enquanto isso, os rendimentos dos títulos do curto prazo dos EUA caíram e o dólar dos EUA enfraqueceu. A precificação de mercado passou da discussão pós-NFP forte sobre “se outro aumento de taxa é necessário” para uma postura mais próxima de “aguardar e ver no curto prazo, com riscos residuais de aumento de taxa no final deste ano.” Isso é relativamente favorável para ativos de risco, mas como a inflação ainda não retornou à faixa-alvo do Fed, os mercados não retomaram um trade claro de corte de taxas.

No mercado de ações, as ações dos EUA registraram uma recuperação parcial na semana passada após dados mais fracos de emprego e preços mais baixos do petróleo, mas isso não indicou uma expansão ampla da aversão ao risco. A liderança do mercado permaneceu concentrada em grandes empresas de tecnologia, software e serviços de comunicação, enquanto semicondutores, energia e alguns ativos anteriores com momentum recuaram. Isso sugere que o capital ainda estava sendo realocado seletivamente entre “alívio da pressão por aumentos de juros” e “divergência dentro do comércio de IA”, em vez de comprar ativos de risco indiscriminadamente. No Japão e na Coreia do Sul, a Coreia do Sul permaneceu um dos mercados mais fortes, apoiada por memória de IA, HBM e o ciclo de semicondutores. O Japão permaneceu em uma faixa de consolidação em níveis elevados, diante da recuperação das ações dos EUA e da volatilidade do iene, com equipamentos de semicondutores, automação industrial e cadeias de suprimento relacionadas à IA ainda fornecendo suporte. O desenvolvimento mais importante para acompanhar é a planejada listagem da SK Hynix na Nasdaq por meio de ADR. Como jogador central na cadeia de valor coreana de memória de IA e HBM, sua listagem nos EUA ofereceria aos investidores globais um ponto de acesso mais direto e poderia ajudar os ativos semicondutores coreanos a se aproximarem do quadro de valoração da cadeia de hardware de IA dos EUA.

Nos mercados de criptoativos, o BTC se recuperou após o relatório de NFP mais fraco da semana passada, mas ainda subperformou as ações de tecnologia dos EUA no geral. O BTC oscilou em torno de USD 60.000 no início da semana passada, caiu brevemente em direção a USD 58.000 no meio da semana e, em seguida, reboundiu acima de USD 62.000 à medida que as expectativas de aumento de taxas arrefeceram e tanto o dólar dos EUA quanto os rendimentos dos títulos do Tesouro caíram. O ETH desempenhou-se relativamente melhor, reboundindo de cerca de USD 1.600 para a faixa de USD 1.700–1.800. No curto prazo, os dados mais fracos de emprego forneceram uma janela de recuperação impulsionada por fatores macro para os criptoativos, mas a recuperação do BTC e do ETH foi mais impulsionada pelo alívio na pressão das taxas do que por uma melhora clara na liquidez nativa de cripto. As compras de ETF ainda não recuperaram consistência, enquanto a oferta total de stablecoins continuou a contrair, indicando que a liquidez on-chain permanece cautelosa. No geral, o atual mercado de criptoativos é melhor caracterizado como uma recuperação parcial impulsionada pelo alívio macro das taxas, e não como uma recuperação ampla na aversão ao risco.

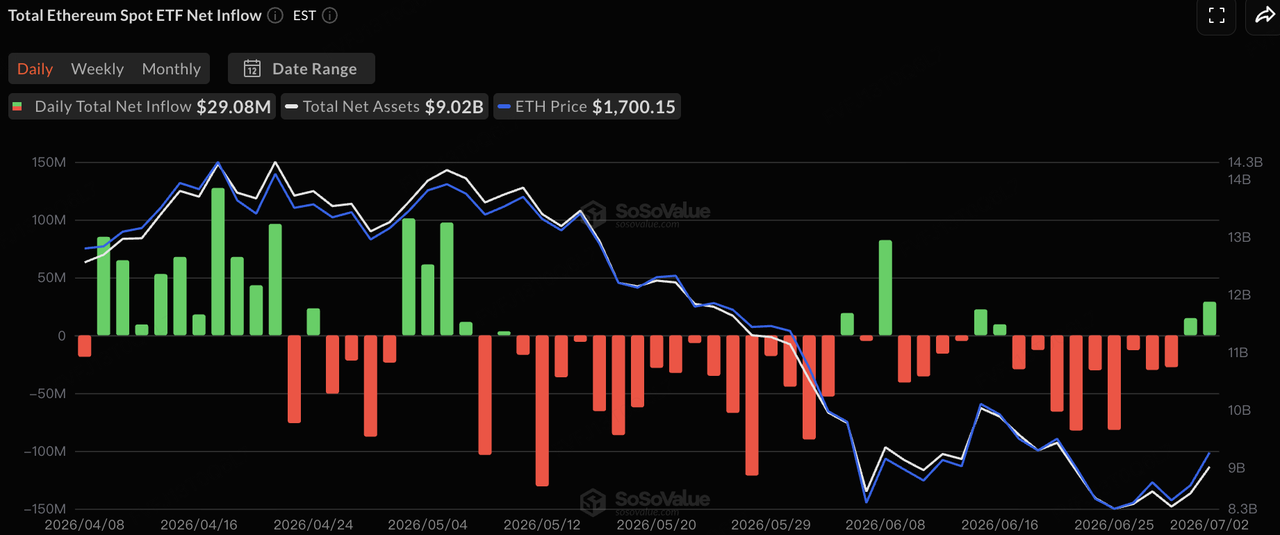

Fonte de dados: SoSoValue

Nos fluxos de ETFs, com base nos dados da SoSoValue, os ETFs de BTC a vista dos EUA registraram cerca de USD 527 milhões em saídas líquidas na semana passada, embora o ritmo das saídas tenha começado a diminuir. Os ETFs de BTC continuaram a registrar saídas líquidas de 29 de junho a 1º de julho, antes de registrar cerca de USD 222 milhões em entradas líquidas em 2º de julho, encerrando 10 dias consecutivos de saídas. Os mercados de ações dos EUA estiveram fechados em 3º de julho por causa do feriado do Dia da Independência. No geral, a pressão de venda nos ETFs de BTC diminuiu, mas o capital institucional ainda não retornou a compras estáveis.

Os fluxos dos ETFs de ETH estiveram mais próximos da neutralidade, com apenas uma pequena saída líquida na semana passada e pressão significativamente menor do que os ETFs de BTC. Os fluxos atuais dos ETFs parecem refletir uma recuperação parcial após a melhora no sentimento macroeconômico, e não influxos contínuos e unidirecionais. Se o mercado de criptomoedas pode se recuperar ainda mais no curto prazo ainda dependerá de se a compra de ETFs de BTC recuperará consistência e se a oferta total de stablecoins retornará à expansão.

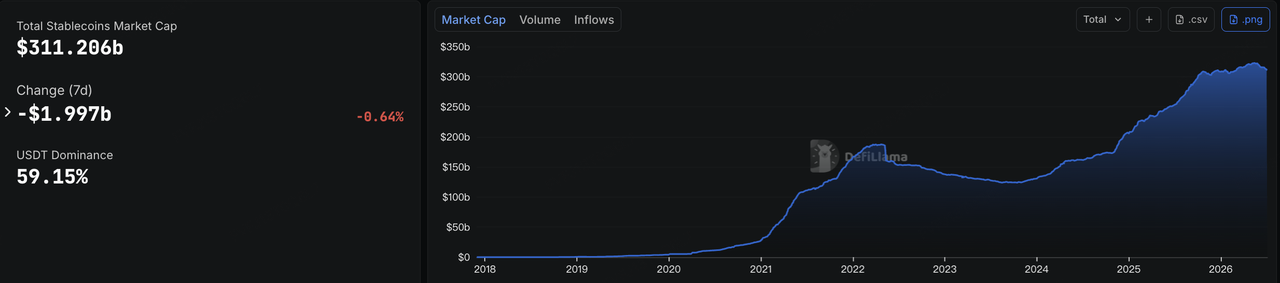

Fonte de dados: DeFiLlama

Sobre stablecoins, os dados da DeFiLlama mostram que, até 6 de julho, a capitalização de mercado total de stablecoins ficou em cerca de USD 311,2 bilhões, uma queda de aproximadamente USD 2 bilhões em sete dias, uma redução de cerca de 0,64%. A participação de mercado do USDT foi de cerca de 59,15%. Isso sugere que, apesar da recuperação nos preços dos ativos criptográficos após os dados fracos de emprego, a liquidez em dólares on-chain não expandiu em conjunto, e a liquidez do mercado permanece cautelosa.

Estruturalmente, nem o USDT nem o USDC registraram novos fluxos significativos de liquidez. Stablecoins orientadas ao ecossistema e que geram rendimento, como USDS, USD1 e USDe, também declinaram em graus variados, indicando que o recuperação do mercado ainda não impulsionou uma nova expansão na capitalização on-chain. Em contraste, PYUSD e USYC ainda apresentaram crescimento estrutural, sugerindo que stablecoins voltadas para pagamentos e ferramentas institucionais de gestão de caixa on-chain permanecem resilientes. No geral, o sinal-chave do mercado de stablecoins é que a recuperação de preços ainda não trouxe de volta a liquidez agregada em dólares on-chain. O capital ainda está sendo realocado entre ativos principais de liquidação, stablecoins de pagamento e instrumentos de gestão de caixa institucional.

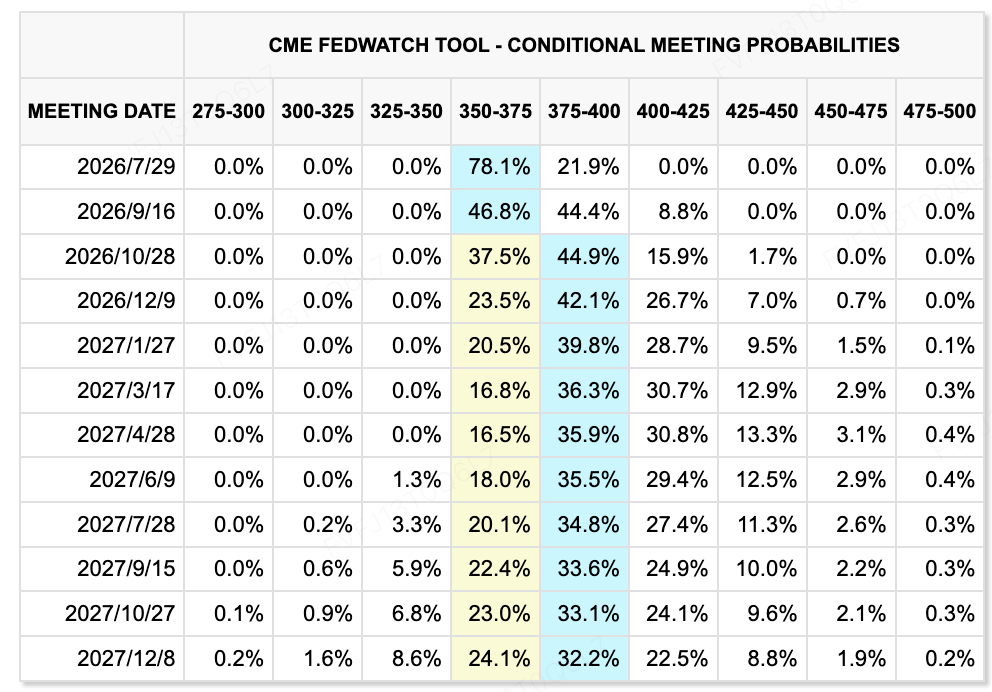

Fonte de dados: Ferramenta CME FedWatch

Quanto às expectativas de taxas, a Ferramenta CME FedWatch mostra que os mercados ainda atribuem uma probabilidade relativamente alta de o Fed manter a faixa-alvo atual de 3,50%–3,75% inalterada na reunião de 29 de julho. Após os dados mais fracos do NFP, a probabilidade de um aumento de taxas em julho caiu significativamente, e os mercados estão mais inclinados a esperar que o Fed permaneça em espera no curto prazo. No entanto, ainda há precificação de aumentos de taxas para setembro e no restante deste ano, sugerindo que os mercados não descartaram totalmente o cenário em que a inflação persistente obrigue o Fed a apertar novamente.

As atas da reunião do Fed em junho serão divulgadas às 14:00 ET em 8 de julho. Como esta foi a primeira reunião do FOMC presidida por Kevin Warsh, os mercados acompanharão de perto se as atas confirmam ainda mais um tom hawkish e se mais membros consideram aumentos de taxas como o cenário base. Para ativos de risco, dados mais fracos de emprego reduziram a pressão por aumentos de taxas no curto prazo, mas enquanto o caminho das taxas no longo prazo não se mover claramente para baixo, a expansão de valoração em ações de tecnologia e criptoativos permanecerá limitada.

Principais eventos para acompanhar esta semana:

-

7 de julho: SpaceX entra no Nasdaq 100; audiências tarifárias do USTR; início da Conferência de Sun Valley. A inclusão da SpaceX no Nasdaq 100 pode trazer fluxos passivos e testar ainda mais a capacidade do mercado de absorver valorações de crescimento de grandes empresas de tecnologia. As audiências tarifárias do USTR e a Conferência de Sun Valley correspondem, respectivamente, aos riscos de tensões comerciais e às expectativas de cooperação no setor de IA/tecnologia.

-

9 de julho: IPC/PPI da China em junho, dados financeiros, reservas cambiais e atas da reunião do Fed em junho. Os dados da China ajudarão os mercados a avaliar a divergência de preços, a expansão do crédito e a recuperação da demanda doméstica. As atas do Fed serão o evento macroeconômico global mais importante desta semana, com os mercados focados na desacordo interno sobre a trajetória das taxas após a primeira reunião de Warsh como Presidente.

-

9 de julho: vencimento dos períodos de bloqueio em Hong Kong para Zhipu, MiniMax, Iluvatar CoreX e outros; listagem em Hong Kong de Luxshare Precision e Chaozhou Three-Circle. As unicórnios de IA e ativos da cadeia de suprimentos de hardware enfrentarão um teste de liquidez, com os mercados observando se o premium de escassez para ativos de IA de alta avaliação pode persistir.

-

10 de julho: SK Hynix ADR previstamente agendada para listar na Nasdaq. A listagem forneceria aos investidores dos EUA acesso direto a uma das principais empresas coreanas de chips de memória para IA. Se o comércio for ativo, poderia apoiar uma reavaliação da valorização dos ativos semicondutores coreanos.

-

11 de julho: Uma nova rodada de negociações entre EUA e Irã pode ocorrer no Paquistão. Se as negociações continuarem a avançar, o prêmio de risco do petróleo pode cair ainda mais. Se as conversas estacionarem ou se as interrupções ao redor do Estreito de Hormuz retornarem, os preços de energia e as expectativas de inflação podem se tornar voláteis novamente.

-

A temporada de resultados do Q2 nos EUA começa esta semana, com PepsiCo e Delta Air Lines em foco. Os resultados ajudarão os mercados a avaliar o impacto das taxas elevadas, da volatilidade dos preços do petróleo e da resiliência do consumidor sobre os lucros corporativos, além de preparar o cenário para o próximo ciclo de resultados da tecnologia e da cadeia de suprimentos de IA.

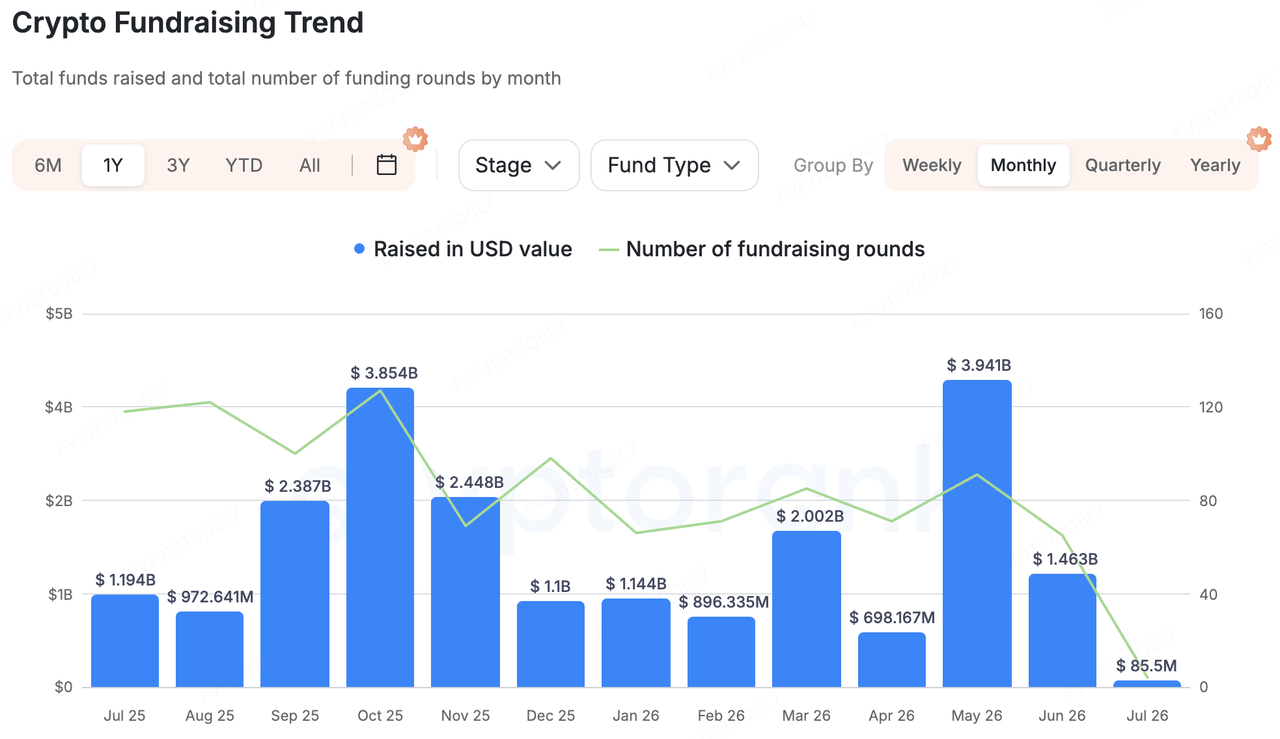

Observações sobre o financiamento do mercado primário:

Fonte de dados: CryptoRank

Com base na ampla cobertura estatística da CryptoRank, o financiamento no mercado primário de criptomoedas continuou apresentando três características na semana passada: grandes operações permaneceram concentradas, as atividades de M&A estiveram ativas e a infraestrutura institucional de AI Plus continuou a atrair mais atenção. Em comparação com aplicações de front-end puras ou emissão de ativos de alta beta, o capital fluíu mais para infraestrutura de AI/HPC, plataformas de negociação reguladas, AI de privacidade, dados institucionais on-chain e mercados de computação descentralizados. Isso indica que os investidores do mercado primário ainda preferem projetos com demanda real, clientes institucionais e casos de uso monetizáveis.

Entre grandes operações, a Ionic Digital concluiu uma colocação privada de equity no valor de US$ 400 milhões e protocolou um listing direto na Nasdaq. A empresa atua nas áreas de mineração de Bitcoin, IA e infraestrutura de computação de alto desempenho, com participação da Attestor, Oaktree Capital Management e Sachem Head Capital. Este caso demonstra que os mineiros estão migrando de ativos voltados exclusivamente à produção de BTC para infraestrutura de data centers de IA e computação de alto desempenho, enquanto os mercados de capital estão mais dispostos a reavaliar empresas com contratos de computação de longo prazo e exposição à receita de IA.

No lado de M&A, o grupo financeiro japonês SBI Holdings concordou em adquirir a exchange de criptomoedas Bitbank por aproximadamente USD 289 milhões. Isso reflete a crescente concentração do mercado de criptomoedas do Japão em torno de plataformas financeiras reguladas, apoiadas por bancos e integradas. Também sugere que instituições financeiras tradicionais ainda estão utilizando aquisições para desenvolver capacidades em negociação, custódia, stablecoin e finanças on-chain.

IA e cripto permaneceram outro tema-chave. A Venice AI concluiu uma rodada Series A de US$ 65 milhões com uma avaliação pós-investimento de US$ 1 bilhão, com investidores incluindo Dragonfly e Coinbase Ventures. O projeto é posicionado como uma plataforma de IA com foco em privacidade, com fortes vínculos a usuários nativos de cripto e sistemas de tokens. Seu financiamento sugere que o capital ainda busca oportunidades viáveis comercialmente em IA x Web3, mas os investidores agora preferem projetos com usuários existentes, receita e formas de produto claras, em vez de narrativas puramente conceituais de IA + Cripto.

Dados e mercados de computação on-chain institucionais também valem a pena ser monitorados. A Allium concluiu uma rodada Series B de US$ 40 milhões como plataforma de dados on-chain para empresas e instituições financeiras. A Ornn arrecadou US$ 33 milhões para construir um mercado descentralizado de computação e uma infraestrutura padronizada de precificação de computação. No geral, as palavras-chave do mercado primário da semana passada não foram uma recuperação ampla da aversão ao risco, mas “infraestrutura, institucionalização e IA”. Com o mercado secundário ainda afetado pelos fluxos de ETFs e pela volatilidade das taxas macroeconômicas, o capital do mercado primário continua a favorecer projetos com modelos de negócios explicáveis, clientes institucionais e demanda no mundo real.

Sobre a KuCoin Ventures

KuCoin Ventures é a principal braça de investimento da KuCoin Exchange, uma das principais plataformas globais de criptomoedas construída sobre confiança, atendendo mais de 40 milhões de usuários em mais de 200 países e regiões. Com o objetivo de investir nos projetos de criptomoedas e blockchain mais disruptivos da era Web 3.0, a KuCoin Ventures apoia construtores de criptomoedas e Web 3.0 financeira e estrategicamente, com insights profundos e recursos globais.

Como um investidor amigável à comunidade e orientado por pesquisa, a KuCoin Ventures trabalha em estreita colaboração com os projetos de seu portfólio ao longo de todo o ciclo de vida, com foco em infraestruturas Web3.0, IA, Aplicativos de Consumo, DeFi e PayFi.

Isenção de responsabilidade: Esta informação geral de mercado, possivelmente proveniente de fontes terceirizadas, comerciais ou patrocinadas, não constitui aconselhamento jurídico, de conformidade, financeiro ou de investimento, nem uma oferta, solicitação ou garantia. Não fazemos nenhuma representação ou garantia explícita ou implícita quanto à sua precisão, completude ou confiabilidade, e nos isentamos de qualquer responsabilidade por perdas decorrentes. Investimentos/negociações envolvem riscos; desempenho passado não garante resultados futuros. Os usuários devem pesquisar, julgar com prudência e assumir total responsabilidade. Consulte conselheiros profissionais em direito, impostos ou finanças, se necessário.

Aviso legal: Esta página foi traduzida usando tecnologia de IA para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.