Tudo o que você precisa saber sobre empréstimo de cripto em 2026

Introdução

O empréstimo de cripto evoluiu de um experimento nichado de finanças descentralizadas (DeFi) para uma das soluções mais amplamente utilizadas para renda passiva e liquidez na indústria de ativos digitais. Em 2026, investidores varejistas e institucionais estão cada vez mais utilizando plataformas de empréstimo de cripto para ganhar rendimento sobre ativos ociosos, liberar liquidez sem vender ativos de longo prazo e acessar capital de forma mais flexível do que os sistemas bancários tradicionais.

À medida que o mercado de criptomoedas amadurece, os produtos de empréstimo também se tornaram significativamente mais sofisticados. As plataformas modernas de empréstimo de cripto agora integram sistemas avançados de gerenciamento de risco, motores de liquidação automatizados, modelos de sobrecobertura e mercados de empréstimo baseados em stablecoins para reduzir a exposição à volatilidade. Ao mesmo tempo, a fiscalização regulatória em torno do empréstimo de ativos digitais intensificou-se após vários colapsos importantes no setor em ciclos de mercado anteriores, tornando a transparência da plataforma e a segurança dos ativos mais importantes do que nunca.

Para detentores de longo prazo que preferem HODL bitcoin, ethereum ou stablecoins em vez de negociar ativamente, o empréstimo de cripto oferece uma estratégia alternativa para gerar renda passiva enquanto mantém a exposição ao mercado. Os mutuários, por sua vez, podem acessar liquidez sem vender seus criptoativos, permitindo-lhes participar de oportunidades de negociação, diversificação de carteira ou financiamento de curto prazo.

Este guia explica como funciona o empréstimo de cripto, seus benefícios e riscos, como avaliar plataformas de empréstimo com segurança e por que plataformas como o KuCoin Lending continuam a atrair usuários globais de cripto em busca de oportunidades flexíveis de rendimento na economia em evolução de ativos digitais.

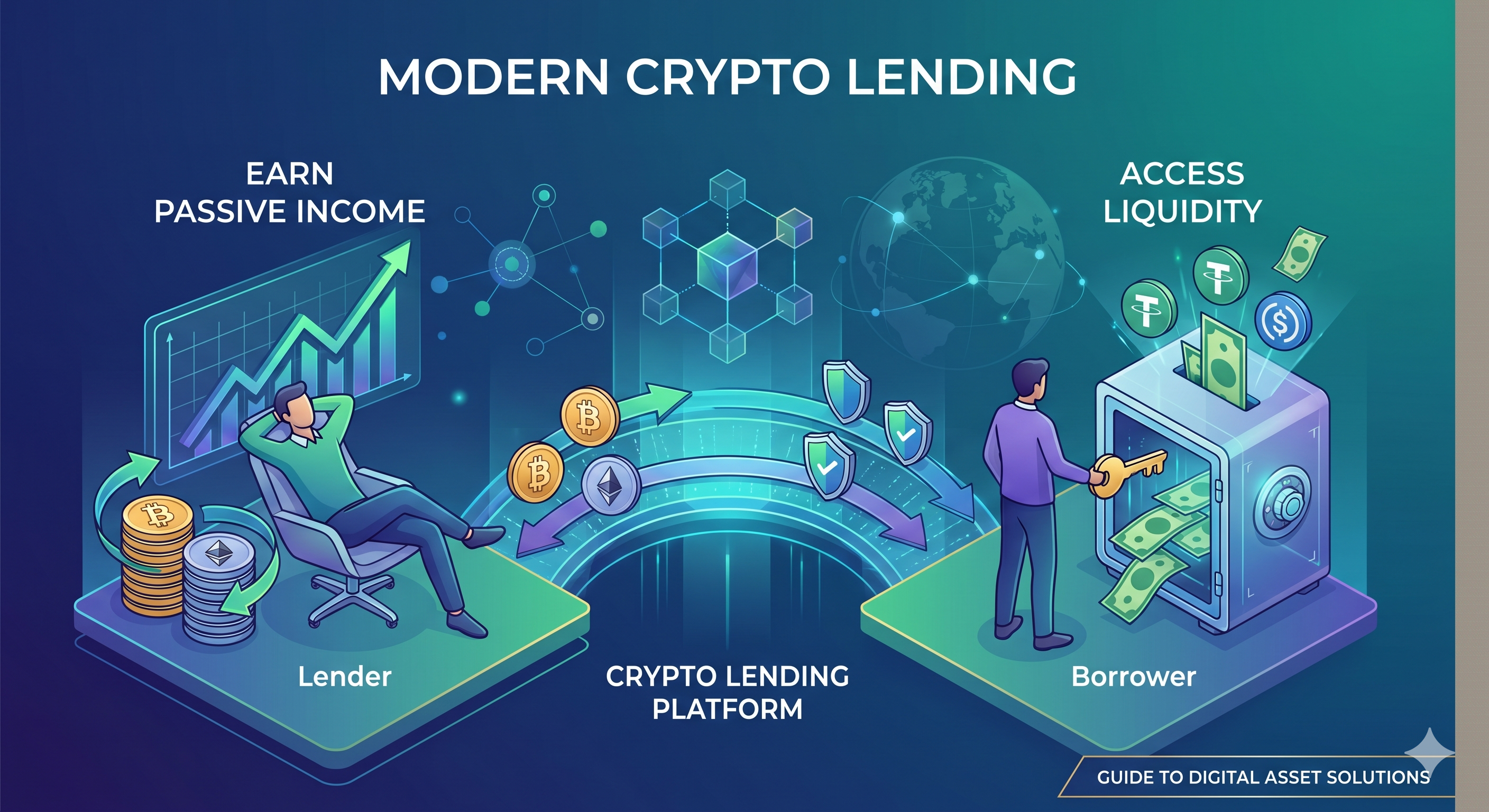

O que é empréstimo de cripto?

Simplificando, o empréstimo de cripto é uma estratégia de investimento alternativa que permite aos investidores emprestar criptomoedas a mutuários em troca de juros. Em essência, esse sistema compreende duas partes – o credor e o mutuário.

Observe que isso não é um empréstimo sem garantia. O credor recebe juros do mutuário em troca do empréstimo, enquanto os mutuários depositam criptoativos como garantia para assegurar o investimento dos investidores. Isso serve como garantia para o credor; se algo der errado, eles podem usar essa garantia como forma de compensação.

Como Funciona o Empréstimo de Cripto?

Empréstimo de cripto funciona de forma semelhante ao empréstimo entre pares. Prestadores e mutuários se conectam por meio de uma plataforma online. No entanto, em vez de moeda fiduciária, as transações de empréstimo de cripto utilizam criptomoedas.

O empréstimo de cripto pode variar conforme a plataforma utilizada; no entanto, o conceito principal permanece o mesmo. Os credores disponibilizam seus criptoativos a taxas definidas. Geralmente, os usuários costumam emprestar seus criptoativos por dois motivos principais: empréstimo de margem e uso pessoal. Uma vez que os fundos do credor estejam disponíveis, o mutuário — que concluiu que o preço de uma determinada moeda valorizará — solicitará emprestar uma parte dos fundos disponíveis naquele momento. O mutuário, em seguida, pagará a criptomoeda emprestada com a taxa de juros atribuída em um determinado período de tempo.

A Evolução do Empréstimo de Cripto em 2026

A indústria de empréstimo de cripto passou por mudanças drásticas nos últimos anos. Durante as fases iniciais da finança descentralizada, muitas plataformas de empréstimo se concentravam principalmente em oferecer rendimentos extremamente altos com mínima transparência. No entanto, vários colapsos de mercado de grande destaque e crises de liquidez entre 2022 e 2025 forçaram a indústria a amadurecer rapidamente.

Em 2026, a geração sustentável de rendimento e a gestão de risco tornaram-se o foco principal das plataformas de empréstimo centralizadas e descentralizadas. A maioria das principais plataformas agora depende fortemente de empréstimos com garantia excedente, sistemas de monitoramento em tempo real da garantia, mecanismos automatizados de liquidação e práticas de transparência comprovada de reservas para aumentar a confiança dos usuários.

O empréstimo de stablecoins também se tornou cada vez mais popular. Em vez de emprestar ativos altamente voláteis, muitos usuários agora preferem emprestar stablecoins, como USDT, USDC e ativos estáveis descentralizados, para obter retornos mais previsíveis enquanto reduzem a exposição a flutuações bruscas do mercado.

Outra tendência importante é o crescente envolvimento de investidores institucionais nos mercados de empréstimo de cripto. Fundos hedge, criadores e firmas de negociação nativas de cripto estão cada vez mais utilizando o empréstimo de ativos digitais para gestão de liquidez, estratégias de arbitragem e eficiência de capital. Como resultado, o empréstimo de cripto não é mais visto apenas como uma atividade varejista de DeFi, mas como um segmento em desenvolvimento do ecossistema financeiro digital mais amplo.

Ao mesmo tempo, os usuários tornaram-se mais cautelosos ao selecionar plataformas de empréstimo. Arquitetura de segurança, reputação da plataforma, mecanismos de seguro e transparência das reservas são agora consideradas muito mais importantes do que simplesmente perseguir os maiores rendimentos anuais percentuais (APYs).

Como investir em empréstimo de cripto

Antes de participar do empréstimo de cripto, os investidores devem entender a diferença entre plataformas de empréstimo de finanças centralizadas (CeFi) e finanças descentralizadas (DeFi).

Plataformas centralizadas de empréstimo de cripto são operadas por exchanges ou empresas que gerenciam custódia, sistemas de emparelhamento, processos de liquidação e controles de risco em nome dos usuários. Essas plataformas frequentemente oferecem uma experiência mais amigável para iniciantes, interfaces simplificadas, suporte ao cliente e sistemas de segurança integrados. No entanto, os usuários precisam confiar na plataforma para gerenciar seus ativos de forma responsável.

Protocolos de empréstimo descentralizados, por outro lado, dependem de contratos inteligentes em vez de intermediários. Os usuários mantêm maior controle sobre seus fundos e podem interagir diretamente com mercados de empréstimo baseados em blockchain. Embora plataformas DeFi ofereçam maior transparência e composabilidade, também podem expor os usuários a vulnerabilidades de contratos inteligentes, riscos de oráculos e explorações de protocolo.

Para iniciantes que entram no mercado de empréstimo de cripto, é geralmente recomendado priorizar plataformas com forte liquidez, sistemas de reservas transparentes, infraestrutura de segurança avançada e histórico operacional consolidado. Os investidores também devem diversificar os riscos, em vez de alocar todos os ativos em uma única plataforma ou protocolo de empréstimo.

Além disso, os usuários devem prestar atenção especial aos termos de empréstimo, como requisitos de garantia, taxas anuais de rendimento, períodos de bloqueio, limiares de liquidação e ativos suportados antes de alocar fundos.

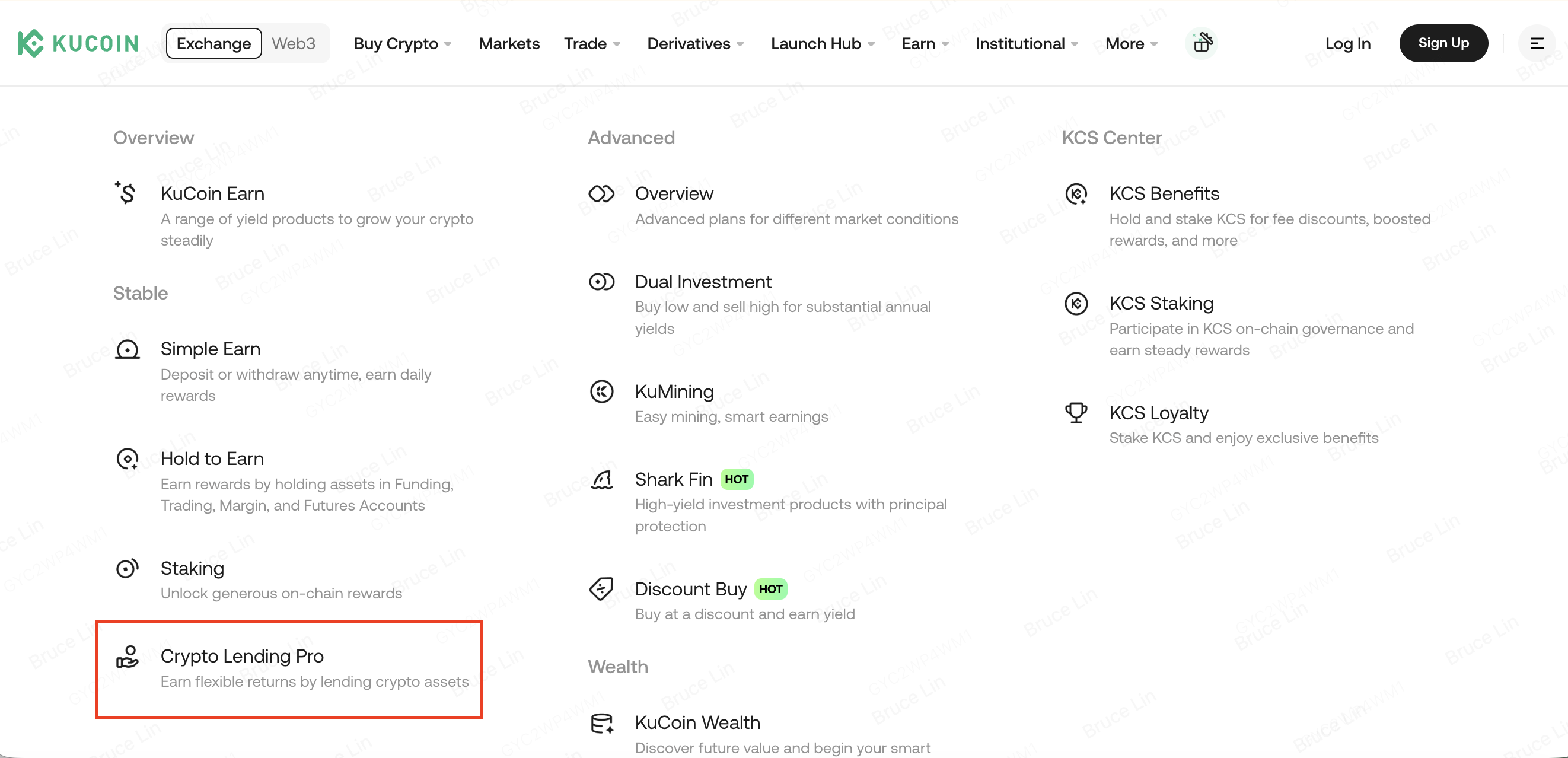

Empréstimo de cripto na KuCoin

Entre as muitas plataformas de empréstimo de cripto disponíveis hoje, o KuCoin Lending permanece como uma das soluções de empréstimo de cripto centralizadas mais reconhecidas para usuários globais.

O KuCoin Lending permite que os usuários emprestem criptomoedas suportadas a traders de margem e ganhem renda passiva por meio de pagamentos de juros. A plataforma oferece durações de empréstimo flexíveis e ferramentas automatizadas de empréstimo que ajudam os usuários a otimizar eficientemente ativos digitais ociosos.

Uma das principais vantagens do KuCoin Lending é seu framework integrado de controle de risco. A plataforma utiliza sistemas de gestão de garantias, mecanismos de liquidação automática e monitoramento contínuo de contas para ajudar a reduzir o risco de contraparte dentro do ecossistema de margem. Essa infraestrutura ajuda a proteger os credores mesmo durante períodos de volatilidade elevada do mercado.

A KuCoin também continuou expandindo seu ecossistema mais amplo nos últimos anos, incluindo negociação, gestão de riqueza, serviços Web3 e ferramentas de negociação baseadas em IA, permitindo que os usuários gerenciem múltiplas estratégias de investimento em criptomoedas dentro de uma única plataforma.

Para usuários que buscam oportunidades de renda passiva relativamente acessíveis sem participar diretamente de protocolos DeFi complexos, o KuCoin Lending oferece uma entrada simplificada no mercado de empréstimo de cripto.

Investimento em Empréstimo de Cripto: O Que Prestar Atenção

A principal coisa que você deve observar como investidor é a garantia apresentada contra o empréstimo. O valor da garantia deve ser superior ao valor do empréstimo, geralmente em criptomoedas como ETH e BTC.

Várias plataformas implementam uma relação LTV (Empréstimo-para-valor) de aproximadamente 58%, o que indica que os mutuários receberão menos de 58% do valor da garantia oferecida.

Devido à sua volatilidade, a garantia em criptoativos está sujeita a desvalorização súbita, resultando em perda significativa para o credor.

O empréstimo de cripto é seguro?

Uma das perguntas mais comuns feitas por pessoas que desejam entrar no espaço de empréstimo de cripto é: o empréstimo de cripto é seguro? A resposta a essa questão dependerá muito da plataforma escolhida.

Vantagens do Empréstimo de Cripto

Várias vantagens acompanham o empréstimo de cripto. Como credor, ele oferece a você uma oportunidade de gerar renda emprestando seus ativos digitais aos usuários, aqueles que não estão usando no momento ou planejam vender. Isso apresenta uma oportunidade lucrativa, pois essa forma de empréstimo pode gerar juros mais altos do que a poupança tradicional.

O empréstimo de cripto também é um processo mais rápido do que o empréstimo tradicional, pois a criação da conta do credor leva apenas minutos. Além disso, a plataforma de empréstimo de cripto da KuCoin também possui ferramentas que garantem o pagamento automático dos fundos e dos juros aos credores.

Considerando a gama de benefícios que este sistema oferece, parece ser perfeito; mas não é. Existem alguns riscos que você deve esperar como credor e como mutuário.

Riscos do Empréstimo de Cripto

Cada aspecto da indústria financeira possui seus riscos - nenhum é totalmente livre de riscos. Embora os riscos possam ser relativamente baixos no sistema de empréstimo de cripto, há algumas coisas que você deve estar ciente antes de decidir entrar no setor.

1) Ausência de regulamentação

A estrutura regulatória em torno de ativos digitais, como bitcoin, está mudando rapidamente. Isso pode complicar o processo de cobrança de dívidas sempre que um mutuário deixar de pagar o empréstimo.

O mercado de criptomoedas é conhecido por sua estrutura regulatória inconsistente ou inexistente. Enquanto alguns países tentam reduzir a adoção proibindo o uso de criptomoedas, outros estão lentamente tentando regulamentá-las. Por isso, não há um acordo regulatório global. Devido a esse problema, questões legais relacionadas a criptomoedas frequentemente recebem tratamentos variados dependendo do país de residência ou jurisdição. Portanto, suponha que ocorra qualquer inadimplência de empréstimo; recuperar seus ativos ou juros pode ser bastante complicado.

2) Transações com mutuários internacionais

O empréstimo de cripto é um processo no qual mutuários e credores de todo o mundo podem participar. No entanto, o anonimato parcial ou total das criptomoedas deixa espaço para possíveis abusos. Pode ser desafiador tomar medidas para cobrança de dívidas contra indivíduos que não residem no mesmo país. Esse risco pode ou não afetá-lo, pois algumas plataformas já resolveram esse problema implementando diversas funcionalidades.

3) A volatilidade do BTC e de outras criptomoedas

Uma grande desvantagem dos empréstimos baseados em criptomoedas é a volatilidade geral da criptomoeda subjacente. Por exemplo, se um mutuário deve pagar US$ 1000 em Bitcoin e o valor do BTC emprestado dobrar durante o período do empréstimo, o credor certamente perderá metade de seu investimento, pois o mutuário só pagará o equivalente a US$ 1000 em Bitcoin.

4) Furto digital

Várias plataformas de empréstimo e investimento em bitcoin podem exigir que você mantenha seu ativo em sua plataforma. No entanto, esse método de armazenamento de fundos é extremamente inseguro, principalmente porque você não possui as chaves privadas da sua carteira. Além disso, essas plataformas tradicionalmente têm sido alvo de hackers.

5) Falha na plataforma

Devido à ausência de legislação, diversos emprestadores de cripto tendem a depender de suas plataformas de transação de empréstimos. No entanto, a maioria dessas plataformas atualmente é fraca e financeiramente instável, o que pode causar sua falência a qualquer momento. Portanto, realizar uma pesquisa abrangente antes de escolher uma plataforma de empréstimo de cripto é uma necessidade. A KuCoin possui um histórico longo e bem-sucedido de manter seus clientes seguros e satisfeitos.

Conclusão

O empréstimo de cripto tornou-se um componente importante da economia moderna de ativos digitais, oferecendo a credores e mutuários maior eficiência de capital do que os sistemas financeiros tradicionais. Para detentores de cripto de longo prazo, o empréstimo pode fornecer uma fonte adicional de renda passiva sem exigir negociação ativa. Os mutuários, por sua vez, podem liberar liquidez enquanto mantêm exposição aos seus ativos digitais.

No entanto, o empréstimo de cripto não está isento de riscos. A volatilidade do mercado, a segurança da plataforma, a incerteza regulatória e as crises de liquidez permanecem como fatores importantes que todo investidor deve avaliar cuidadosamente. O colapso de várias empresas de empréstimo mal geridas em ciclos de mercado anteriores demonstrou que a gestão sustentável de riscos e a transparência são mais importantes do que rendimentos excepcionalmente altos.

À medida que o setor continua a amadurecer em 2026, os investidores estão cada vez mais priorizando plataformas renomadas com infraestrutura de segurança robusta, sistemas de reservas transparentes e práticas de empréstimo responsáveis. Seja utilizando plataformas centralizadas como o KuCoin Lending ou protocolos de empréstimo descentralizados, os usuários devem sempre realizar pesquisas detalhadas, diversificar a exposição e evitar investir mais do que podem permitir-se perder.

Para investidores que buscam explorar oportunidades de renda passiva em cripto enquanto mantêm exposição de longo prazo a ativos digitais, o empréstimo de cripto continua sendo uma das estratégias mais amplamente adotadas no ecossistema em evolução da blockchain.

Perguntas frequentes

O empréstimo de cripto ainda é lucrativo em 2026?

Sim, o empréstimo de cripto ainda pode gerar renda passiva em 2026, especialmente por meio de empréstimos de stablecoins e mercados de empréstimo de qualidade institucional. No entanto, os retornos são geralmente mais baixos e mais sustentáveis em comparação com os rendimentos extremamente altos observados durante os ciclos anteriores de DeFi.

Quais criptomoedas são comumente usadas para empréstimos?

Bitcoin (BTC), Ethereum (ETH), USDT, USDC e outras principais criptomoedas estão entre os ativos digitais mais emprestados. Stablecoins são especialmente populares porque reduzem a exposição à volatilidade do mercado.

O empréstimo de cripto é mais seguro em plataformas centralizadas ou descentralizadas?

Plataformas centralizadas e descentralizadas têm perfis de risco diferentes. Plataformas centralizadas podem oferecer suporte ao cliente e sistemas integrados de gerenciamento de risco, enquanto protocolos descentralizados oferecem maior transparência por meio de contratos inteligentes. Os usuários devem avaliar segurança, reputação, liquidez e controles de risco antes de escolher qualquer uma das opções.

Posso perder dinheiro por meio do empréstimo de cripto?

Sim. O empréstimo de cripto apresenta riscos, incluindo volatilidade de mercado, eventos de liquidação de mutuários, insolvência da plataforma, vulnerabilidades em contratos inteligentes e ameaças de cibersegurança. Os investidores devem sempre avaliar cuidadosamente os riscos antes de participar.

Qual é a diferença entre staking de cripto e empréstimo de cripto?

O staking de cripto envolve bloquear ativos da blockchain suportados para ajudar a garantir uma rede e ganhar recompensas, enquanto o empréstimo de cripto envolve emprestar ativos digitais a mutuários em troca de pagamentos de juros. As duas estratégias operam de forma diferente e apresentam estruturas de risco distintas.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.