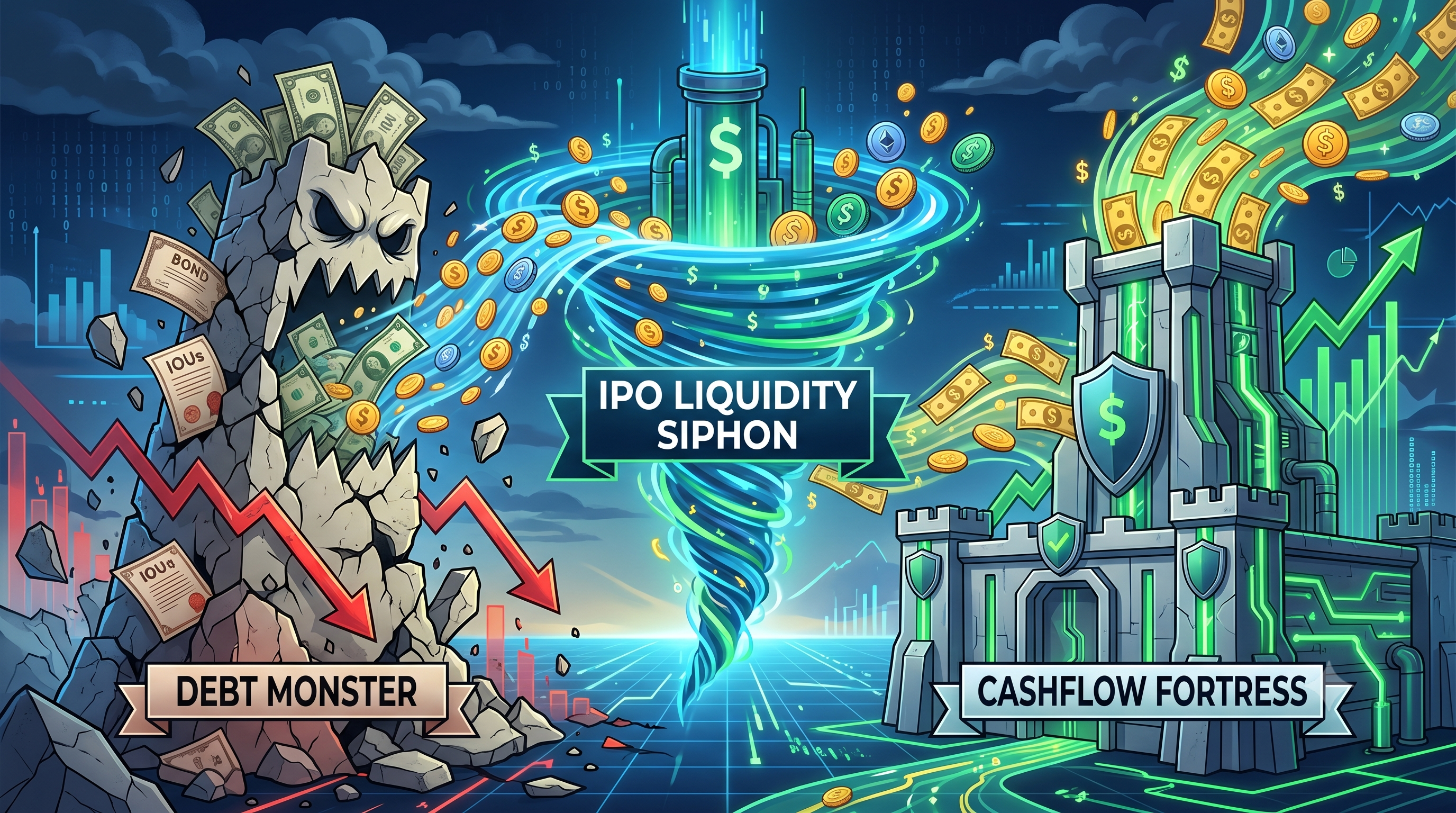

Monstro da Dívida vs. Fortaleza de Fluxo de Caixa: Quem Desaba Primeiro Sob o Sifão de Liquidez de $3,5T em IPO (MicroStrategy & Bitmine)

2026/06/11 17:32:00

O cenário de tesourarias corporativas de criptomoedas enfrenta sua ameaça existencial mais grave em 2026: o dreno de liquidez de IPO de US$ 3,5 trilhões. Com grandes estreias públicas iminentes da SpaceX, OpenAI e Anthropic absorvendo a liquidez disponível do mercado, as tesourarias de criptomoedas altamente alavancadas estão sujeitas a pressão sem precedentes. De um lado está o "Monstro da Dívida", MicroStrategy (MSTR), que depende fortemente de dívidas conversíveis para financiar sua impressionante reserva de 845.256 bitcoin. Do outro lado está a "Fortaleza de Fluxo de Caixa", Bitmine Immersion Technologies (BMNR), que utiliza rendimentos de staking de seu imenso estoque de 5,5 milhões de ethereum para resistir a quedas de mercado. À medida que o capital institucional gira agressivamente fora dos ativos digitais e em direção a esses mega-IPOs, ambos os modelos de tesouraria estão sendo testados. Quem desaba primeiro sob esse imenso aperto macroeconômico? Este artigo explora as vulnerabilidades de ambos os titãs, contrastando obrigações de dívida rígidas com rendimentos orgânicos de staking diante do esgotamento contínuo de liquidez em 2026.

💡 Dicas: Novo em cripto? A Base de Conhecimento da KuCoin tem tudo o que você precisa para começar.

Principais conclusões

-

O drenagem de liquidez de US$ 3,5 trilhões: os mega IPOs sem precedentes da SpaceX, OpenAI e Anthropic estão ativamente drenando capital dos mercados de criptomoedas em meados de 2026.

-

O Monstro da Dívida (MicroStrategy): Detendo mais de 845.000 BTC, a MSTR enfrenta risco estrutural imenso devido à sua dívida conversível de US$ 6,7 bilhões e obrigações de ações preferenciais de US$ 15,5 bilhões contra receitas operacionais mínimas.

-

A Fortaleza de Fluxo de Caixa (Bitmine): a BMNR controla 5,5 milhões de ETH e utiliza sua Rede de Validadores Feitos na América (MAVAN) para gerar aproximadamente US$ 230 milhões a US$ 297 milhões em fluxo de caixa anual de staking.

-

O Veredicto: A MicroStrategy é estruturalmente mais provável de colapsar primeiro sob uma crise prolongada de liquidez, pois suas obrigações fixas de dívida e dividendos exigem capital externo constante ou vendas de ativos.

-

Perspectiva do Mercado: Espera-se que o capital institucional retorne aos criptoativos somente após a conclusão da onda massiva de IPOs em finais de 2026.

MicroStrategy desaba primeiro sob drenagem prolongada de liquidez

A MicroStrategy é significativamente mais vulnerável a uma colapso estrutural do que a Bitmine sob o drenagem de liquidez de IPO de US$ 3,5 trilhões, pois seu balanço pesado em dívidas não possui rendimento cripto orgânico. A MicroStrategy opera como um "Monstro da Dívida", financiando seu tesouro de 845.256 bitcoins (BTC) principalmente através de emissões de dívidas conversíveis e ações preferenciais. Em uma severa crise de liquidez, onde o capital externo se esgota, as mínimas receitas de software da MicroStrategy não conseguem atender às suas enormes obrigações. Por outro lado, a Bitmine opera como uma "Fortaleza de Fluxo de Caixa", gerando receita contínua e orgânica ao fazer staking de suas reservas de ethereum (ETH), permitindo-lhe atender aos custos sem necessariamente vender seus ativos principais.

A divergência fundamental entre esses dois modelos corporativos torna-se claramente evidente durante uma retirada de liquidez macroeconômica. O ambiente financeiro de 2026 é marcado por um custo de capital exorbitante e uma mudança no foco institucional. Quando grandes ofertas públicas absorvem o capital "risk-on" do mercado, os preços dos ativos caem. Para a MicroStrategy, uma queda no preço do bitcoin comprime seu premium de valor líquido dos ativos (NAV), cortando seu mecanismo principal para levantar nova dívida. Ela é forçada a depender de seu negócio de software legado—que gerou apenas US$ 124,3 milhões no Q1 de 2026—fornece suporte a US$ 6,7 bilhões em dívida e US$ 15,5 bilhões em ações preferenciais.

Bitmine Immersion Technologies (BMNR), por outro lado, monetiza ativamente seus ativos digitais. Ao detentar 5,5 milhões de ETH e fazer staking de mais de 85% deles por meio de sua plataforma MAVAN, a Bitmine gera até US$ 297 milhões em receita anualizada de staking. Esse fluxo de caixa nativo fornece uma margem de segurança contra depreciações temporárias de preço. A Bitmine pode usar esse rendimento para financiar operações, pagar dividendos ou acumular mais ativos, enquanto a MicroStrategy recentemente teve que vender 32 BTC por US$ 2,5 milhões apenas para cumprir obrigações de dividendos de ações preferenciais — uma falha evidente em sua filosofia de "nunca vender". Portanto, se o escoamento de liquidez persistir, a estrutura rígida de dívida da MicroStrategy se quebrará muito antes da fortaleza geradora de renda da Bitmine.

O drenagem de liquidez de US$ 3,5 trilhões no IPO explicado

A onda de IPOs de US$ 3,5 trilhões em 2026 é o principal catalisador que está drenando agressivamente a liquidez do setor de criptomoedas e ameaçando títulos alavancados. Impulsionada pelos mega-IPOs da SpaceX (avalizada em aproximadamente US$ 1,75 trilhão), da OpenAI (US$ 852 bilhões) e da Anthropic (US$ 965 bilhões), investidores institucionais e varejistas estão liquidando sistematicamente ativos de criptomoedas para realocar capital para essas ações tecnológicas geracionais. Essa massive rotação de capital está criando um vácuo de liquidez, suprimindo os preços dos ativos digitais e privando empresas como a MicroStrategy e a Bitmine do capital externo barato no qual confiavam nos últimos anos.

Este sifão de IPO opera como um jogo de soma zero no ambiente de juros elevados de meados de 2026. Diferentemente da era de juros zero de 2020–2021, o empréstimo com margem é muito caro hoje. Consequentemente, os gestores de fundos não podem inflar artificialmente seu poder de compra; eles precisam vender fisicamente ativos de alta beta existentes—como bitcoin, ethereum e ações de empresas de proxy de cripto—para financiar suas alocações na SpaceX e na OpenAI. Essa dinâmica desencadeou semanas consecutivas de saídas líquidas de bilhões de dólares dos principais ETFs de bitcoin spot dos EUA durante maio e junho de 2026.

Enquanto US$ 3,5 trilhões em valor de mercado se preparam para chegar à Nasdaq e à NYSE, os efeitos colaterais são brutais para os tesouros corporativos de criptomoedas. Uma empresa baseada em captação contínua de capital, como a MicroStrategy, de repente encontra a carteira de Wall Street fechada. O "FOMO" (Medo de Perder a Oportunidade) em torno de centros de dados orbitais e inteligência geral artificial superou a narrativa da escassez digital. Até que esses mega IPOs se concluam e o capital bloqueado seja absorvido, o mercado de criptomoedas permanecerá privado de impulso de compra, colocando pressão extrema sobre qualquer empresa com bilhões em dívida lastreada em ativos digitais em desvalorização.

MicroStrategy: As vulnerabilidades inerentes do "monstro da dívida"

A vulnerabilidade central da MicroStrategy reside em sua enorme dependência de mercados externos de dívida e capital, tornando-a extremamente frágil quando a liquidez macroeconômica desaparece. A empresa transformou-se essencialmente de uma fornecedora de software em um ETF de bitcoin alavancado, acumulando um tesouro digital de US$ 64 bilhões financiado por US$ 6,7 bilhões em dívidas conversíveis e US$ 15,5 bilhões em ações preferenciais. Quando o fluxo de liquidez do IPO pressiona os preços do bitcoin para baixo, a garantia da MicroStrategy diminui enquanto suas obrigações financeiras fixas permanecem inalteradas, criando um desequilíbrio precário que ameaça a solvência corporativa.

Este modelo impulsionado por dívida depende inteiramente de um “giro financeiro” contínuo, no qual o bitcoin sobe, as ações da MSTR são negociadas com premium e a empresa emite mais dívida para comprar mais bitcoin. No entanto, a onda de IPOs de US$ 3,5 trilhões quebrou esse giro. Os investidores estão vendendo ações da MSTR para investir em narrativas de espaço e IA. Em início de junho de 2026, as ações da MicroStrategy haviam caído significativamente de seus máximos, e o premium do valor patrimonial líquido da empresa começou a se comprimir.

O risco dessa estratégia é a total ausência de fluxo de caixa orgânico derivado do próprio bitcoin. Como o bitcoin é um ativo que não gera rendimento, manter 845.256 BTC produz exatamente zero receita operacional. Para pagar os juros sobre suas notas conversíveis e as massivas obrigações anuais de dividendos de $1,7 bilhão em ações preferenciais, a MicroStrategy deve confiar em seu negócio tradicional de software, emitir mais ações dilutivas ou vender seu bitcoin. O negócio de software é drasticamente pequeno demais para essa tarefa. Consequentemente, qualquer interrupção prolongada nos mercados de capital força a empresa a tomar decisões desesperadas, validando sua reputação como um "Monstro da Dívida" à espera de uma chamada de margem.

Carga de dívida assustadora em meio à queda dos preços do bitcoin

O montante de dívida conversível de US$ 6,7 bilhões da MicroStrategy é uma ameaça existencial precisamente porque precisa ser servida e eventualmente paga ou convertida, independentemente do preço do bitcoin. À medida que o escoamento de liquidez do IPO puxa o bitcoin mais próximo do preço médio de compra da MicroStrategy (flutuando entre US$ 66.384 e US$ 75.537, dependendo das últimas parcelas), o balanço da empresa se aproxima do território negativo. A empresa já foi forçada a executar uma recompra de dívida de US$ 1,5 bilhão com desconto de 8% em maio de 2026 apenas para gerenciar suas obrigações.

O sinal mais alarmante para os investidores surgiu durante a semana de 26 de maio de 2026, quando a MicroStrategy vendeu 32 bitcoin por US$ 2,5 milhões para ajudar a financiar distribuições de ações preferenciais. Embora o valor em dólares seja trivial em comparação com seu estoque total, a implicação filosófica é enorme. Michael Saylor construiu a marca sobre um princípio absoluto de "HODL" (Hold On for Dear Life). Vender ativos centrais para cumprir uma obrigação de dividendos confirma explicitamente que as receitas de software são insuficientes e que as obrigações de dívida ditam a gestão do tesouro.

Se o bitcoin romper o nível crítico de suporte de US$ 66.000 e permanecer pressionado devido à fuga de capital em direção à SpaceX e à OpenAI, as agências de classificação de crédito podem rebaixar ainda mais o crédito da MicroStrategy. A S&P Global Ratings já atribuiu à empresa uma classificação de crédito especulativo devido aos riscos decorrentes dos vencimentos de dívidas conversíveis. Se o prêmio de equity da MSTR desaparecer, ela não poderá emitir novas ações de forma favorável. Ficará presa segurando um ativo em desvalorização contra dívidas fixas e inflexíveis.

O sinal de alerta do Q1 2026

O impacto devastador da volatilidade de preços sobre um tesouro com alta dívida ficou evidente quando a MicroStrategy divulgou um prejuízo líquido assustador de US$ 12,5 bilhões para o primeiro trimestre de 2026. Esse déficit monumental foi quase inteiramente impulsionado por uma redução não realizada de US$ 14,46 bilhões em suas participações em bitcoin. Este relatório de resultados prova que a saúde financeira da MicroStrategy está totalmente à mercê do sentimento de curto prazo do mercado, tornando-a uma entidade altamente instável durante drenagens de liquidez mais amplas no mercado.

Embora a perda seja "não realizada" em papel, ela impacta fortemente a capacidade da empresa de agir. Uma perda de US$ 12,5 bilhões aterroriza investidores institucionais tradicionais e agências de classificação de crédito, aumentando o custo de qualquer emissão futura de dívida. Durante este mesmo trimestre, o negócio central de análise de software gerou apenas US$ 124,3 milhões em receita. A disparidade é aterrorizante: a base operacional da empresa é essencialmente um erro de arredondamento em comparação com a volatilidade de seus ativos digitais.

Essa estrutura financeira não deixa espaço para erros. Analistas de Wall Street têm observado cada vez mais que a pequena base de receita operacional da MSTR está aumentando ativamente os riscos no balanço patrimonial. Se a onda de IPOs de US$ 3,5 trilhões mantiver o bitcoin deprimido por 12 a 18 meses, a MicroStrategy esgotará suas reservas em dólares (que estavam em US$ 871 milhões no final de maio) apenas para pagar dividendos e juros. Uma vez que as reservas em moeda fiduciária se esgotarem, o "Monstro da Dívida" não terá escolha a não ser iniciar liquidações em larga escala de seu tesouro de bitcoin, potencialmente desencadeando uma queda mais ampla no mercado.

Bitmine (BMNR): A Resiliência da "Fortaleza de Fluxo de Caixa"

A Bitmine Immersion Technologies (BMNR) está muito melhor equipada para sobreviver ao escoamento de liquidez de 2026, pois gera organicamente fluxos de caixa massivos a partir de seu tesouro, tornando-se muito menos dependente de dívida externa. Ao mudar da mineração tradicional de bitcoin para se tornar a principal empresa de tesouro de ethereum do mundo, a Bitmine acumulou 5,5 milhões de ETH (quase 4,6% da oferta global). Como o ethereum é um ativo que gera rendimento sob Proof-of-Stake, a Bitmine opera como uma "Fortaleza de Fluxo de Caixa", gerando capital interno para enfrentar a tempestade macroeconômica.

Ao contrário dos bitcoins ociosos da MicroStrategy, os ativos digitais da Bitmine estão ativamente em funcionamento. A empresa realizou staking de aproximadamente 4,72 milhões de ETH por meio de sua plataforma institucional MAVAN (Made-In-America VAlidator Network). Essa implementação estratégica gera uma receita anualizada estimada de US$ 230 milhões a US$ 297 milhões, com rendimentos próximos a 3%. Esse fluxo de caixa orgânico e previsível altera fundamentalmente o paradigma do tesouro corporativo. Mesmo que o preço do ethereum caia drasticamente devido à drenagem de liquidez do IPO de US$ 3,5 trilhões, a Bitmine ainda recebe diariamente um grande influxo de novos tokens ETH.

Este fluxo de receita constante fornece um mecanismo de defesa poderoso. Enquanto a MicroStrategy precisa se esforçar para levantar dívida ou vender ativos para cobrir despesas durante um mercado baixista, a Bitmine pode simplesmente liquidar uma parte de seu rendimento de staking recém-gerado para cobrir custos operacionais, financiar dividendos preferenciais e reinvestir em infraestrutura. A carteira de US$ 13,1 bilhões da empresa em cripto e dinheiro inclui centenas de milhões em reservas de dinheiro puro, além de participações estratégicas em empresas de IA. Esse modelo diversificado e gerador de renda atua como uma fortaleza financeira, capaz de absorver choques de mercado severos sem comprometer suas posições principais.

Rendimento de Staking como Mecanismo de Sobrevivência

O rendimento contínuo de staking gerado pelas reservas de ethereum da Bitmine é o mecanismo de sobrevivência definitivo contra o drenagem de liquidez de $3,5 trilhões no IPO. Enquanto a fuga de capital asfixia ativos sem rendimento, a plataforma MAVAN da Bitmine atua como uma máquina perpétua de impressão de dinheiro. Ao ganhar aproximadamente de $230 milhões a $297 milhões anualmente em recompensas de tokens nativos, a Bitmine possui uma fortaleza financeira autossustentável que a protege das congelamentos do mercado de crédito que ameaçam seus pares.

Essa geração de rendimento é crítica no ambiente de mercado de 2026. Quando a SpaceX e a OpenAI drenam dólares de varejo e institucionais, os mercados de ações punem empresas que precisam levantar capital. A Bitmine não precisa urgentemente emitir dívida conversível dilutiva, pois seus ativos pagam um dividendo internamente. O rendimento de 2,9% a 3% sobre 4,72 milhões de ETH stakeados significa que a Bitmine está recebendo constantemente milhares de novos tokens ETH por semana.

Além disso, a infraestrutura de staking da Bitmine atende investidores institucionais de terceiros, criando um fluxo de receita secundário semelhante ao Software-as-a-Service (SaaS). À medida que a clareza regulatória melhora em 2026, a Bitmine está perfeitamente posicionada para capturar a demanda por staking corporativo. Essa realidade operacional significa que, mesmo se o preço em moeda fiduciária do Ethereum cair 27% em um único mês (como ocorreu em maio de 2026), a contagem real de tokens e a receita funcional da Bitmine continuam a crescer, reforçando as muralhas fortificadas.

Fraquezas na Fortaleza: Aumento das Perdas Financeiras

Apesar de seus mecanismos superiores de fluxo de caixa, a Bitmine não é invencível, e suas recentes perdas financeiras crescentes destacam os riscos de expansão agressiva durante uma crise de liquidez. A Bitmine relatou uma perda líquida assustadora de aproximadamente US$ 3,82 bilhões para o trimestre fiscal Q2 de 2026, impulsionada fortemente pela desvalorização do ethereum contra o dólar americano. Além disso, a empresa recentemente emitiu uma oferta altamente dilutiva de ações preferenciais perpetuais da Série A com 9,50% para levantar capital, provando que até uma fortaleza de fluxo de caixa ocasionalmente precisa de resgates externos caros.

O prejuízo de US$ 3,82 bilhões no Q2 destaca uma vulnerabilidade crítica: os rendimentos de staking são pagos em ETH, o que significa que o valor fiduciário dessa receita diminui exatamente quando a empresa pode precisar de caixa mais urgentemente. Durante a queda geral do mercado de criptomoedas no início de 2026, o Ethereum apresentou desempenho significativamente inferior ao do bitcoin. À medida que o valor de seu estoque de 5,5 milhões de ETH despencava, o balanço da Bitmine sofreu um impacto massivo. A receita trimestral da empresa proveniente de operações tradicionais foi de apenas US$ 11,04 milhões, revelando uma desconexão entre o tamanho de seu negócio principal e sua exposição colossais em criptomoedas.

Além disso, a decisão de emitir 3.000.000 ações de ações preferenciais de 9,50% em junho de 2026 foi severamente punida pelo mercado, fazendo o preço da ação da BMNR cair mais de 10% em um único dia. A adição de um título perpétuo de alto custo indica que a Bitmine ainda depende fortemente de Wall Street para financiar seu ambicioso objetivo da "Alquimia de 5%" (objetivando possuir 5% de todo o ETH). Se o escoamento de liquidez da oferta pública inicial continuar a pressionar as avaliações patrimoniais, o pagamento de um dividendo de 9,50% pesará fortemente sobre as reservas de caixa da Bitmine, potencialmente forçando-a a desfazer staking e vender ETH.

Análise Comparativa: Serviço da Dívida vs. Rendimento do Ativo

Ao comparar diretamente os dois modelos, o modelo de rendimento de ativos da Bitmine supera matematicamente o modelo de serviço da dívida da MicroStrategy durante uma seca prolongada de capital. A métrica central que determina a sobrevivência sob o dreno de liquidez de $3,5 trilhões no IPO é a razão entre os fluxos de caixa inevitáveis e os fluxos de caixa orgânicos. A MicroStrategy sofre com grandes fluxos de caixa inevitáveis (juros da dívida e dividendos preferenciais) com quase nenhum fluxo orgânico proveniente de seu tesouro. A Bitmine se beneficia de grandes fluxos orgânicos (recompensas de staking) que podem ser ajustados dinamicamente para atender aos seus fluxos de saída.

Para ilustrar essa disparidade, podemos analisar as estruturas básicas do balanço patrimonial de ambas as empresas em meados de 2026.

| Métrica | MicroStrategy (MSTR) | Bitmine Immersion (BMNR) |

| Ativo Principal | 845.256 bitcoin (BTC) | 5,5 milhões de ethereum (ETH) |

| Estratégia de Rendimento de Ativos | Sem rendimento (Reserva ociosa) | Stakeado (~85% ativo) |

| Rendimento Cripto Orgânico | $0 | ~US$230M - US$297M anualizados |

| Risco Primário | Vencimento de dívida conversível de US$ 6,7 bilhões | Desvalorização do preço do ETH |

| Movimento Recente de Capital | Vendeu 32 BTC para dividendos | Emitida ação preferencial de 9,50% |

Esta tabela demonstra claramente por que o "Monstro da Dívida" é mais frágil. O valor de mercado da MicroStrategy é artificialmente sustentado por uma estratégia de amplificação de alavancagem líquida. Se a música parar e Wall Street deixar de comprar ações da MSTR com premium, a dívida ainda exige pagamento em moeda fiduciária.

Já a Bitmine opera de forma mais próxima a uma empresa de holdings de imóveis digitais. Seus ativos geram "aluguel". Embora o valor do imóvel subjacente (Ethereum) possa cair devido às megaofertas públicas iniciais esgotando a liquidez do mercado, o inquilino (a rede Ethereum) continua pagando o aluguel de forma confiável. Portanto, embora ambas as ações sofram fortes quedas de preço durante a apertada de liquidez de 2026, a MicroStrategy enfrenta um risco tangível de liquidação forçada para satisfazer credores, enquanto a Bitmine enfrenta apenas um período de redução na rentabilidade denominada em moeda fiduciária.

Navegar pelas águas turbulentas do mercado de criptomoedas de 2026 exige estratégias ágeis e acesso a liquidez de primeira linha. Seja você alinhado à visão maximalista de bitcoin da MicroStrategy ou preferindo a estratégia de geração de rendimento do ethereum da Bitmine, negociar essas flutuações voláteis é essencial para investidores modernos. A KuCoin oferece uma porta de entrada sem paralelo para este ecossistema dinâmico, fornecendo liquidez profunda, ferramentas avançadas de gráficos e acesso a centenas de ativos digitais. Por que assistir aos titãs institucionais lutarem entre si das arquibancadas, quando você pode ativamente proteger seu portfólio? Ao utilizar os recursos de staking da KuCoin, negociação de margem e insights de mercado em tempo real, você pode construir sua própria fortaleza de fluxo de caixa digital e prosperar mesmo enquanto mega-IPOs drenam capital em outros lugares. Junte-se aos milhões de usuários globais que se adaptam à nova realidade macroeconômica hoje.

Conclusão

O fluxo de liquidez de US$ 3,5 trilhões em IPO em 2026 está testando brutalmente a integridade estrutural das maiores tesourarias corporativas do setor de criptomoedas. À medida que ofertas públicas massivas de gigantes de tecnologia como SpaceX e OpenAI drenam agressivamente capital de risco do mercado, tanto a MicroStrategy quanto a Bitmine Immersion Technologies estão enfrentando fortes ventos contrários financeiros. No entanto, nossa análise conclui que a MicroStrategy, o "Monstro da Dívida", tem muito mais probabilidade de colapsar primeiro sob pressão prolongada. Sua dependência absoluta de financiamento contínuo por dívida externa e um ativo sem rendimento (bitcoin) a deixa perigosamente exposta a pressões de margem e liquidações forçadas.

Por outro lado, o "Fortaleza de Fluxo de Caixa" da Bitmine é intrinsicamente mais resiliente. Ao aproveitar seu estoque de 5,5 milhões de ethereum para gerar quase US$ 300 milhões em receita de staking orgânica e anualizada, a Bitmine pode financiar internamente suas operações e superar a tempestade macroeconômica sem necessariamente sacrificar suas participações principais. Enquanto ambas as empresas sofreram recentemente perdas em papel de bilhões de dólares e recorreram a manobras financeiras defensivas, a geração de rendimento permanece o escudo definitivo. Em última análise, até que a onda de mega IPOs de 2026 diminua e a liquidez institucional retorne aos ativos digitais, o fluxo de caixa—não apenas a acumulação de ativos—determinará quais titãs da cripto sobreviverão.

Perguntas frequentes

O que exatamente é o sifão de liquidez de IPO de US$ 3,5 trilhões?

O sifonamento de liquidez de $3,5 trilhões em IPOs refere-se a um evento macroeconômico em meados de 2026, no qual várias empresas de tecnologia muito aguardadas, incluindo SpaceX, OpenAI e Anthropic, estão lançando Ofertas Públicas Iniciais. Como essas empresas possuem valorações enormes que somam mais de $3,5 trilhões, investidores institucionais e varejistas estão vendendo outros ativos de alto risco, como criptomoedas, para arrecadar o dinheiro necessário para participar desses novos IPOs. Essa rotação massiva de capital drena liquidez do mercado de criptomoedas, causando quedas generalizadas nos preços.

Por que a MicroStrategy vendeu bitcoin em junho de 2026?

A MicroStrategy vendeu 32 bitcoin por US$ 2,5 milhões no início de junho de 2026 especificamente para ajudar a financiar distribuições de dividendos sobre ações preferenciais. Este foi um evento altamente notável, pois o fundador da empresa, Michael Saylor, historicamente promoveu uma filosofia rigorosa de "nunca vender". A venda sinalizou ao mercado que a receita tradicional de software da MicroStrategy era insuficiente para cobrir suas obrigações financeiras, forçando a empresa a liquidar uma pequena porção de seu tesouro central para satisfazer seus investidores.

Como a Bitmine gera dinheiro com suas participações em ethereum?

A Bitmine gera receita por meio de um processo chamado "fazer staking". A empresa detém 5,5 milhões de tokens Ethereum e bloqueia (faz staking) mais de 85% deles na rede Ethereum usando sua plataforma proprietária MAVAN. Em troca de ajudar a garantir a rede blockchain, a Bitmine recebe recompensas na forma de ETH recém-cunhados. Esse processo atua como uma conta de poupança de alto rendimento, gerando uma receita anual estimada de US$ 230 milhões a US$ 297 milhões para a empresa, com base nos rendimentos de meados de 2026.

O que é uma nota de dívida conversível e por que é arriscada para empresas de criptomoedas?

Uma nota de dívida conversível é um tipo de empréstimo de curto prazo que uma empresa deve pagar com juros, mas que oferece ao credor a opção de converter a dívida em ações da empresa em uma data posterior. É altamente arriscado para empresas de criptomoedas como a MicroStrategy, pois utilizam essa moeda fiduciária emprestada para comprar ativos digitais altamente voláteis. Se o valor do ativo digital cair drasticamente, a empresa ainda deve a quantia original da dívida em moeda fiduciária, o que pode levar à insolvência caso não consiga arrecadar novos fundos para pagar as notas que vencem.

O mercado de criptomoedas se recuperará após os mega-IPOs de 2026?

Analistas de mercado preveem amplamente que o mercado de criptomoedas se recuperará assim que a onda de mega IPOs terminar. A atual supressão de preços é em grande parte um problema mecânico de disponibilidade de capital, e não uma falha fundamental na tecnologia blockchain. Uma vez que os IPOs estejam totalmente lançados e o comércio se normalize, o capital bloqueado será absorvido, e espera-se que a liquidez institucional excedente retorne aos ativos "risk-on" com desconto, incluindo Bitcoin e Ethereum, provavelmente estabilizando os tesouros corporativos no processo.

Aviso: Este artigo é apenas para fins informativos e não constitui aconselhamento financeiro ou de investimento. Investimentos em criptomoedas apresentam risco significativo. Sempre realize sua própria pesquisa antes de negociar.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.