Règles de limite de risque pour la marge isolée et la marge croisée

Dernière mise à jour : 05/01/2026

Sur KuCoin, les contrats de marge isolée et de marge croisée adoptent chacun des règles de limite de risque indépendantes : la marge isolée suit une structure de limite par paliers, avec des positions et un effet de levier contraints par des niveaux fixes ; la marge croisée utilise un algorithme de mise à niveau avec des limites de risque non par paliers, permettant un effet de levier plus élevé et une marge disponible accrue pour augmenter la position ouverte maximale, offrant une expérience de trading plus flexible et efficace.

Mode de marge isolée

1. Introduction aux limites de risque

Quelles sont les niveaux de limite de risque ? Les niveaux de limite de risque sont un mécanisme central de gestion des risques conçu pour restreindre l'exposition des traders individuels et réduire l'impact des liquidations à grande échelle sur le marché. Pendant les périodes de forte volatilité du marché, un effet de levier élevé et de grandes positions qui sont liquidées de force peuvent déclencher des fluctuations de prix brusques, pouvant causer des risques supplémentaires pour d'autres traders. Pour prévenir cela, KuCoin applique un mécanisme uniforme de limite de risque à tous les utilisateurs.

Selon les règles de limite de risque de KuCoin :

-

Des positions plus importantes et un risque plus élevé nécessitent des taux de marge initiale (IMR) et des taux de marge de maintenance (MMR) plus élevés.

-

L'effet de levier maximal autorisé diminue à mesure que le risque augmente.

Cette structure de marge par paliers limite efficacement le risque potentiel des grandes positions et, si nécessaire, atténue l'impact sur le marché grâce à un processus de liquidation par paliers, réduisant progressivement la position plutôt que de liquider entièrement d'un coup.

Les niveaux de limite de risque se composent de cinq éléments clés :

-

Niveau, Limite de Risque (Valeur de Position), Taux de Marge de Maintenance, Taux de Marge Initiale Minimum, Effet de Levier Maximal Utilisable

Lorsque la valeur de la position ouverte d'un trader atteint un niveau supérieur, KuCoin ne met pas automatiquement à niveau le palier - l'utilisateur doit sélectionner et confirmer manuellement la mise à niveau. Si l'utilisateur n'a pas changé de palier, le système continue d'utiliser la limite de risque maximale du palier actuel comme plafond de position, et à la fois le taux de marge initiale et l'effet de levier maximal utilisable sont déterminés par le palier actuel jusqu'à ce que l'utilisateur l'ajuste manuellement.

Si une grande position déclenche une liquidation, le système utilise un mécanisme de réduction par paliers / liquidation en échelons, abaissant progressivement le niveau de limite de risque et liquidant par plus petites tranches pour minimiser l'impact sur le marché et éviter une liquidation complète en une seule étape.

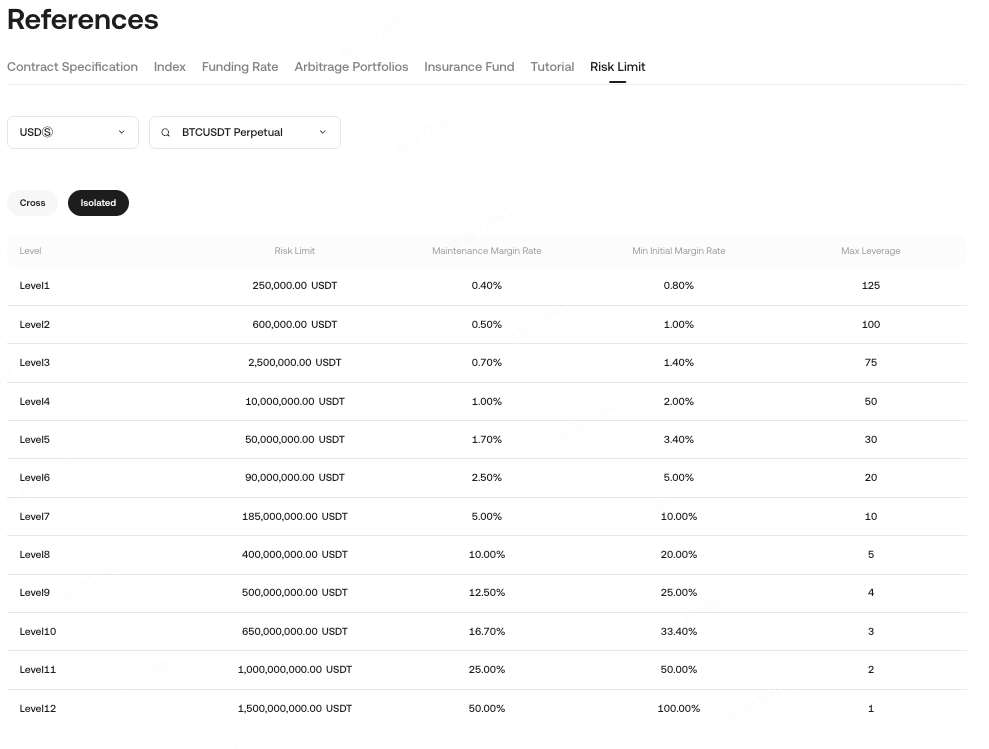

2. Comment voir les limites de risque

Ouvrir un contrat → Cliquez sur “Infos sur la pièce” en haut à droite → “Limite de Risque”.

Remarque : Les limites de risque ne s'appliquent qu'au mode de marge isolée, pas au mode de marge croisée.

Exemple :

-

Limite de Risque (Valeur de Position) = 5 000 USDT → Niveau 1, MMR = 0,4 %, IMR Minimum = 0,8 %, Effet de Levier Max = 125×

-

Limite des risques = 500 000 USDT → Niveau 2, MMR = 0,5 %, IMR minimum = 1 %, effet de levier maximum = 100×

À mesure que le niveau de limite des risques augmente, les exigences de marge augmentent tandis que l'effet de levier disponible diminue.

3. Niveaux de limite des risques

Supposons que les niveaux de limite des risques d'un contrat soient les suivants :

-

Niveau 1 : Limite de position actuelle ≤ 100 000 USDT, IMR = 1 %, MMR = 0,5 %

-

Niveau 2 : Limite de position actuelle ≤ 200 000 USDT, IMR = 2 %, MMR = 1 %

Si un utilisateur souhaite augmenter une position de Niveau 1 de 100 000 USDT à 150 000 USDT :

-

Ils doivent passer manuellement au Niveau 2.

4. Calcul de la valeur de la limite des risques

En mode de marge isolée, les limites de risques sont déterminées par la valeur de la position ouverte. Les limites de risques sont généralement divisées en niveaux, chaque niveau correspondant à une plage de valeur de position spécifique.

4.1 Formule de calcul de la limite des risques

Positions en mode unidirectionnel (Direction unique : Long ou court) :

-

La limite des risques est déterminée en fonction du niveau correspondant à la valeur ouverte de la position.

-

Valeur de la position ouverte : Valeur totale ouverte de la position = Prix à l'ouverture × Quantité × Multiplicateur de contrat

-

Facteur de limite des risques : Défini selon les règles de niveau de la plateforme, généralement en augmentation à mesure que la valeur ouverte augmente.

Positions en mode couverture (Détenir Long et Court simultanément) :

-

Calculez les limites de risque séparément pour les positions longues et courtes en fonction de leurs valeurs de position ouverte respectives.

4.2 Exemple : Calcul de la limite de risque en mode marge isolée

4.2.1 Exemple de direction unique :

| Plage de valeur de position ouverte | Effet de levier maximal utilisable | Taux de marge de maintenance (MMR) |

| 0 - 10 000 USDT | 125× | 0,40 % |

| 10 001 - 50 000 USDT | 100× | 0,50 % |

-

Valeur de la position ouverte : 25 000 USDT

-

Niveau : 10 001–50 000 USDT → MMR = 0,5 %

4.2.2 Exemple bidirectionnel :

-

Valeur d'ouverture de la position longue : 35 000 USDT → Niveau 10 001–50 000 USDT → MMR = 0,5 %

-

Valeur d'ouverture de la position courte : 12 000 USDT → Niveau 10 001–50 000 USDT → MMR = 0,5%

4.2.3 Résumé:

-

Positions en mode unidirectionnel: Utilisez le MMR du niveau correspondant en fonction de la valeur de la position ouverte.

-

Positions en mode couverture: Calculez les limites de risque séparément pour les positions longues et courtes.

-

Les niveaux de limite de risque permettent à la plateforme de définir différents paramètres pour différentes plages de valeur ouverte, permettant une gestion des risques plus précise.

5. Rappel d'ajustement de la limite de risque

Les limites de risque affectent principalement la taille des ordres, l'utilisation de l'effet de levier et la liquidation. Les ajustements manuels impactent directement l'effet de levier disponible et la taille maximale de la position.

-

Taille de l'ordre et effet de levier:

-

Le niveau de limite de risque détermine la taille de la position et l'effet de levier disponible.

-

Exemple : Contrat perpétuel BTC Niveau 3 → Effet de levier max = 75×, taille max de la position = 1 000 000 USDT

-

Le niveau KYC peut également limiter l'effet de levier : si le KYC permet un effet de levier de 5× mais que la limite de risque permet 125×, l'effet de levier effectif est de 5×.

-

Taux de marge initiale (IMR) = 1 ÷ Effet de levier, le taux de marge de maintenance varie selon le niveau de limite de risque.

-

Mécanisme de liquidation:

-

Le prix de liquidation forcée est basé sur le MMR du niveau de limite de risque actuel.

-

Le système peut liquider partiellement pour réduire d'abord le niveau de limite de risque, en utilisant des ordres IOC (Immediate or Cancel), réessayant jusqu'à ce que cela réussisse.

-

Si la position est au Niveau 1 ou si les ordres IOC échouent à plusieurs reprises, le système liquide entièrement la position restante.

Exemple :

-

Contrat perpétuel BTC, valeur de la position = 2 500 000 USDT, Niveau 4 → Déclenchement de la liquidation : le système réduit d'abord à la limite de Niveau 3 de 1 000 000 USDT → Réduire de 1 500 000 USDT → La limite de risque tombe au Niveau 3, MMR optimisé, position restaurée.

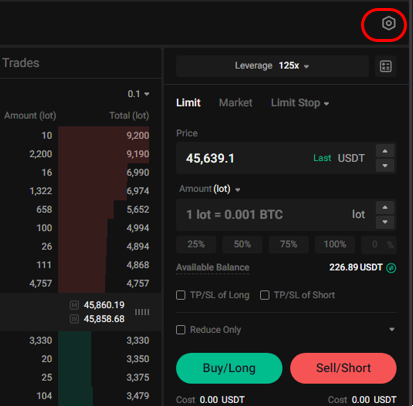

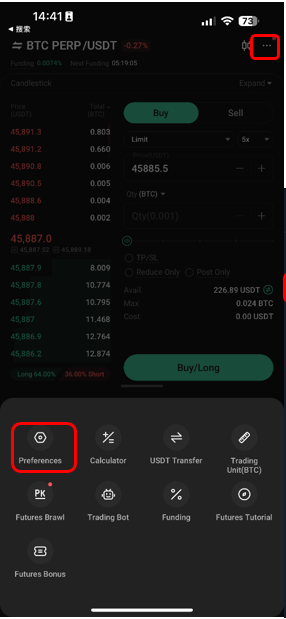

6. Impact de l'ajustement manuel de la limite de risque :

-

Comment ajuster le niveau de limite de risque :

-

Site internet : Cliquez ⚙️ → "Préférences de trading" → "Limite de risque"

-

-

Sur l’application : Cliquez "..." → "Préférences de trading" → "Limite de risque"

-

Mettre à niveau le niveau : Le levier maximum du nouveau niveau peut être inférieur au levier de position actuel ; une marge supplémentaire est requise, sinon l'ajustement échoue.

-

Exemple : Position de niveau 1 = 125× levier → Mise à niveau vers le niveau 3 max 75× → Marge supplémentaire requise = Valeur de la position × (1/75 − 1/125)

-

-

Abaisser le niveau : Le nouveau niveau peut limiter la position maximale ; si la position actuelle dépasse la limite, le système invite à réduire la taille en premier.

Mode de marge croisée

1. Aperçu du mode de marge croisée

En mode de marge isolée, la taille maximale de la position ouverte est limitée par les niveaux de limite de risque, et un levier plus élevé peut paradoxalement entraîner une position autorisée plus petite. Par exemple, un levier de 100× pourrait permettre d'ouvrir seulement 1 BTC, tandis qu'un levier de 50× permet jusqu'à 5 BTC.

Le mode de marge croisée de KuCoin utilise un nouvel algorithme de position ouverte maximale, liant la taille de position autorisée à la marge totale du compte et au levier choisi, et met en œuvre une limite de risque non classée :

-

Un levier plus élevé → plus de positions ouvrables, évitant la situation anormale en mode de marge isolée.

-

Pas besoin d'ajuster fréquemment les limites de risque ; le système calcule automatiquement les positions ouvertes maximales en fonction de la marge totale du compte et du levier sélectionné.

2. Calcul de la position ouverte maximale

Formule (exemple pour les contrats linéaires) :

Position ouverte maximale = k * ln((C - F) * Lev * k + 1)

Où :

-

C : Marge totale de l'utilisateur en mode de marge croisée, c'est-à-dire, solde du compte moins la marge occupée par les positions isolées. S'il n'y a pas de positions isolées, l'intégralité du solde du compte peut être utilisée comme marge croisée.

-

F : Marge occupée par d'autres contrats et ordres. Soustraire cela de la marge totale donne la marge disponible pour le contrat actuel.

-

Lev : Effet de levier sélectionné par l'utilisateur.

-

P : Prix d'ordre approximatif ; le calcul réel prend en compte la profondeur du marché et les frais.

-

K : Coefficient d'amplification, garantissant qu'avec la même marge disponible, la taille de la position ouvrable augmente avec l'effet de levier, mais à un taux décroissant. La plateforme ajuste K en fonction de chaque contrat.

Exemple : Pour un contrat BTCUSDT linéaire acheté à 60 000 USDT avec un effet de levier de 10×, un solde de compte de 100 000 USDT, et sans autres ordres ou positions, et K = 490 :

-

Position ouverte max = 490 * ln(100 000 * 10 / (60 000 * 490) + 1) = 16,39 BTC

3. Optimisation de l'IMR et du MMR

Le taux de marge initiale de marge croisée (IMR) et le taux de marge de maintenance (MMR) sont calculés de manière plus raisonnable et efficace :

-

IMR : Principalement déterminé par l'effet de levier choisi, typiquement 1/effectif de levier, mais aussi en tenant compte des limites de MMR, par exemple, ne peut pas dépasser 1,3× MMR.

-

MMR : Principalement lié aux positions des utilisateurs et aux ordres ouverts. Des positions plus importantes et plus d'ordres ouverts augmentent le MMR. La méthode de KuCoin évite des valeurs IMR et MMR très proches, ce qui pourrait autrement déclencher une liquidation forcée en raison de petites fluctuations du marché.

Exemple : Pour un utilisateur détenant 1 BTC :

-

MMR = (1 + N/m) * (1 / (2 * MaxLeverageConstant)) = (1 + 1/300) * (1 / (2 * 100)) = 0,5 %

4. Calcul du taux de risque et optimisation de la liquidation

Le taux de risque de marge croisée = marge de maintenance / capitaux propres. KuCoin prend en compte à la fois les positions et les ordres ouverts, pas seulement les positions. Cela empêche les scénarios où des ordres non clôturés dans des conditions de marché extrêmes augmentent soudainement le risque du compte, pouvant entraîner une faillite.

La méthode de KuCoin évalue les scénarios les plus défavorables pour les ordres longs et courts séparément, permettant un équilibrage entre les directions. Cela entraîne un calcul de MMR plus raisonnable, évitant la surestimation due à une simple agrégation.

Exemple :

Supposons qu'un utilisateur détienne 1 BTC et ait 2 BTC en ordres d'achat et 3 BTC en ordres de vente.

La marge de maintenance requise = max(1 + 2, 1 − 3) × prix repère × MMR = 3 × prix repère × MMR = 3 × 60 000 × 0,5 % = 900

au lieu de 6 × prix repère × MMR = 6 × 60 000 × 0,5 % = 1 800

(En supposant que le prix repère actuel est de 60 000 et que le MMR est de 0,5 %)

5. Le MMR dynamique réduit le risque de liquidation

-

Le MMR maximum est de seulement 30 % ; les fluctuations normales du marché ne déclenchent pas de liquidation si le ratio de risque total est inférieur à 100 %.

-

Les exigences de MMR pour les pièces principales sont abaissées pour améliorer l'efficacité du capital.

-

Évite le problème du contrôle de risque traditionnel par paliers où la liquidation partielle d'une position ne peut pas restaurer les capitaux propres.

KuCoin Guide des Futures :

Merci de votre soutien !

KuCoin Équipe des Futures

Remarque : les utilisateurs des pays et régions restreints ne peuvent pas participer au trading de futures.