CBDC কি?

CBDC, বা সেন্ট্রাল ব্যাংক ডিজিটাল কারেন্সি, একটি দেশের ফিয়াট মুদ্রার ডিজিটাল রূপ বোঝায়, যা মূলত একটি নির্দিষ্ট জাতির মুদ্রার ভার্চুয়াল সংস্করণ। একটি দেশের কেন্দ্রীয় ব্যাংক দ্বারা জারি এবং নিয়ন্ত্রিত, CBDC প্রচলিত টাকার মতোই বৈধ মুদ্রা হিসাবে কাজ করে। CBDC-এর একটি প্রধান সুবিধা হল এটি লেনদেনের দক্ষতা বাড়ায় এবং শারীরিক টাকার উত্পাদন, সংরক্ষণ এবং বিতরণের সাথে যুক্ত খরচ হ্রাস করে।

CBDC কীভাবে কাজ করে?

CBDC গুলো ক্রিপ্টোকারেন্সির মতোই কাজ করে; এগুলো জাতীয় মুদ্রার ডিজিটাল বা টোকেনাইজড সংস্করণ ব্যবহার করে। সবচেয়ে বড় প্রশ্ন হল: CBDC কি ব্লকচেইন ব্যবহার করে? উত্তর হল: হ্যাঁ এবং না। কিছু দেশ যেখানে ব্লকচেইন প্রযুক্তি ব্যবহার করতে পারে, অন্যরা এমন একটি ডিজিটাল লেজার ব্যবহার করতে পারে যা নির্দিষ্টভাবে ব্লকচেইন নয় তবে একই নীতিতে কাজ করে।

CBDC বনাম ফিয়াট মুদ্রা

CBDC গুলি আর্থিক খাতের পরিবর্তিত প্রেক্ষাপটের প্রতিক্রিয়া হিসাবে এসেছে, যা শারীরিক নগদ এবং প্রচলিত ব্যাংকিং সিস্টেমের একটি ডিজিটাল বিকল্প প্রদান করে। এগুলো দ্রুত এবং আরও দক্ষ ডিজিটাল লেনদেন সক্ষম করে আর্থিক অবকাঠামোকে আধুনিকায়ন করে এবং শারীরিক মুদ্রার উপর নির্ভরতা হ্রাস করে।

সহজ ডিজিটাল লেনদেন সক্ষম করা

CBDC গুলি অনেক ফিয়াট মুদ্রার বৈশিষ্ট্য ডিজিটাল ক্ষেত্রে উপস্থাপন করতে পারে। এগুলো লেনদেনের গতি, নিরাপত্তা এবং খরচের কার্যকারিতা উন্নত করতে সক্ষম। তবে, তাদের ডিজিটাল প্রকৃতি নির্দেশ করে যে, যেখানে প্রচলিত নগদ বেশি কার্যকর, যেমন সীমিত ডিজিটাল অবকাঠামোযুক্ত প্রত্যন্ত অঞ্চলে, সেখানে এগুলো ব্যবহার করা নাও যেতে পারে।

আর্থিক অন্তর্ভুক্তি উন্নত করা

CBDC গুলি এমন ব্যক্তিদের এবং ব্যবসার জন্য ডিজিটাল আর্থিক পরিষেবাগুলিতে অ্যাক্সেস প্রদান করে আর্থিক অন্তর্ভুক্তি উন্নত করতে পারে, যাদের প্রচলিত ব্যাংকিং পরিষেবাগুলিতে অ্যাক্সেস নেই। এগুলো বিশেষত সীমিত ব্যাংকিং অবকাঠামোযুক্ত অঞ্চলে, আনুষ্ঠানিক অর্থনীতিতে আরও বিস্তৃত অংশগ্রহণের প্রচার করে।

পেমেন্ট সিস্টেম উন্নত করা

CBDC গুলি একটি নিরাপদ, তাৎক্ষণিক এবং কম খরচে লেনদেনের উপায় প্রদান করে পেমেন্ট সিস্টেমগুলিকে উন্নত করতে পারে। এইভাবে, তারা পেমেন্ট প্রসেসর এবং ব্যাংকগুলোর মতো মধ্যস্থতাকারীদের উপর নির্ভরতা কমিয়ে লেনদেনের ব্যয় হ্রাস করতে পারে।

CBDC ব্যাংকগুলোর জন্য কী অর্থ বহন করে?

CBDC কেন্দ্রীয় ব্যাংকগুলিকে মুদ্রানীতির প্রয়োগের জন্য নতুন সরঞ্জাম সরবরাহ করে। এগুলো অর্থের সরবরাহ, সুদের হার এবং মুদ্রাস্ফীতিকে প্রভাবিত করতে পারে, যা অর্থনীতির স্থিতিশীলতার উপর অধিক নিয়ন্ত্রণ প্রদান করে।

CBDC গুলি ব্যাংকগুলোর মধ্যস্থতাকারী হিসাবে ভূমিকা পুনর্নির্ধারণ করতে পারে এবং মুদ্রাব্যবস্থায় তাদের গুরুত্ব পরিবর্তন করতে পারে। CBDC গুলির ফলে কেন্দ্রীয় ব্যাংকগুলোর কাছ থেকে কঠোর নিয়ম এবং নজরদারি আসা সম্ভব। তদ্ব্যতীত, তাদের ডিজিটাল পরিকাঠামো লেনদেনের খরচ এবং সময় কমায়, যা রেমিট্যান্স এবং পেমেন্ট ট্রান্সফারের ক্ষেত্রে ব্যাংকগুলোর ভূমিকার উপর প্রভাব ফেলতে পারে।

CBDC বনাম ক্রিপ্টো: পার্থক্য বোঝা

যদিও CBDC এবং ক্রিপ্টোকারেন্সি উভয়ই ডিজিটাল মুদ্রা, তবে তাদের কেন্দ্রিকরণ, নিয়ন্ত্রক কাঠামো, ব্যবহারকারীর গোপনীয়তা এবং অন্তর্নিহিত প্রযুক্তি উল্লেখযোগ্যভাবে ভিন্ন। এই পার্থক্যগুলো তাদের উদ্দেশ্য, ব্যবহার এবং আর্থিক বাস্তুতন্ত্রে গ্রহণযোগ্যতার উপর প্রভাব ফেলে। এখানে CBDC এবং ক্রিপ্টোকারেন্সির মধ্যে কিছু প্রধান পার্থক্য তুলে ধরা হলো:

কেন্দ্রিকরণ বনাম বিকেন্দ্রিকরণ

CBDC গুলি কেন্দ্রীয় ব্যাংক দ্বারা জারি এবং নিয়ন্ত্রিত হয়, যা ইস্যু, সরবরাহ এবং ব্যবস্থাপনার উপর সম্পূর্ণ নিয়ন্ত্রণ বজায় রাখে। কেন্দ্রীয় ব্যাংকগুলো CBDC ইস্যু করার মাধ্যমে প্রচলিত আর্থিক ব্যবস্থার মধ্যে মুদ্রাস্ফীতি স্থিতিশীল রাখতে এবং মুদ্রানীতি প্রয়োগ করতে পারে।

অন্যদিকে, ক্রিপ্টোকারেন্সি বিকেন্দ্রীকৃত নেটওয়ার্কে পরিচালিত হয় এবং এর উপর কোনো কেন্দ্রীয় কর্তৃপক্ষ নেই। ব্লকচেইন প্রযুক্তি মধ্যস্থতাকারী ছাড়াই পিয়ার-টু-পিয়ার লেনদেন সক্ষম করে।

যদিও তাত্ত্বিকভাবে বিকেন্দ্রীকৃত, কিছু ক্ষেত্রে ক্রিপ্টোকারেন্সি কেন্দ্রীভূত হতে পারে, যেমন মুদ্রা কিনতে বা সংরক্ষণ করতে কোনো এক্সচেঞ্জ ব্যবহার করা। CBDC গুলি, মূলত কেন্দ্রীভূত হলেও, কিছু ডিজাইন তাদের লেনদেনের গোপনীয়তা এবং ক্ষমতা বাড়িয়ে কিছুটা বিকেন্দ্রীকরণকে সমর্থন করতে পারে।

স্থিতিশীলতা এবং মূল্য

CBDC গুলির মূল্য একটি দেশের ফিয়াট মুদ্রার উপর ভিত্তি করে স্থিতিশীল থাকে, যা প্রতিদিনের লেনদেনের জন্য উপযুক্ত করে তোলে। তুলনায়, Bitcoin এবং Ethereum-এর মতো ক্রিপ্টোকারেন্সি তাদের মূল্য অস্থিরতার জন্য পরিচিত, যা বাজারের চাহিদা এবং জল্পনা দ্বারা প্রভাবিত হয়। এটি বিনিয়োগের সুযোগ তৈরি করতে পারে তবে দৈনন্দিন লেনদেনে এর ব্যবহার ঝুঁকিপূর্ণ করে তোলে।

গোপনীয়তা এবং বেনামি

CBDC-এর গোপনীয়তার স্তর পরিবর্তিত হতে পারে। CBDC-এর কিছু ডিজাইন লেনদেনের গোপনীয়তাকে অগ্রাধিকার দিতে পারে, যেখানে অন্যগুলো নিয়ন্ত্রক পর্যবেক্ষণ পরিচালনা করার এবং বেআইনি কার্যকলাপ প্রতিরোধ করার জন্য নিরীক্ষার বৈশিষ্ট্য সক্ষম করতে পারে।

অন্যদিকে, ক্রিপ্টোকারেন্সি প্রায়শই ছদ্মনামের সাথে যুক্ত থাকে। তবে, অনুমিত গোপনীয়তার পরেও, ব্লকচেইন বিশ্লেষণ কৌশলগুলো ব্যবহারকারীর পরিচয় প্রকাশ করতে সক্ষম হয়েছে।

প্রধান ব্যবহারিক ক্ষেত্রসমূহ

CBDC সাধারণত জাতীয় অর্থনৈতিক এবং নিয়ন্ত্রক উদ্দেশ্যে তৈরি করা হয়, যেমন আর্থিক অন্তর্ভুক্তি উন্নত করা এবং সীমান্ত-পার লেনদেন সহজতর করা। অন্যদিকে, ক্রিপ্টোকারেন্সি মূলত ঐতিহ্যবাহী আর্থিক ব্যবস্থার বিকল্প হিসেবে বিকাশ করা হয়েছিল।

CBDC বনাম ক্রিপ্টোকারেন্সি: একটি বিশ্লেষণ

|

CBDC |

ক্রিপ্টো |

|

|

বৈশিষ্ট্য |

- সরকার দ্বারা জারি করা মুদ্রার ডিজিটাল রূপ। - কেন্দ্রীভূত এবং রাষ্ট্র দ্বারা পরিচালিত। |

- ব্লকচেইন প্রযুক্তি ব্যবহার করে বিকেন্দ্রীভূত ডিজিটাল মুদ্রা। |

|

সুবিধা |

- ডিজিটাল লেনদেনের সুবিধা। - কেন্দ্রীয় নিয়ন্ত্রণ অস্থিরতা এবং প্রতারণার হুমকি কমাতে সাহায্য করে। |

- মধ্যস্থতাকারী ছাড়াই পিয়ার-টু-পিয়ার লেনদেন সম্ভব। - বাজারের অস্থিরতার কারণে উচ্চ রিটার্নের সম্ভাবনা। |

|

চ্যালেঞ্জ |

- সাইবার নিরাপত্তার ঝুঁকি। - সীমিত ডিজিটাল অবকাঠামোযুক্ত এলাকায় ব্যবহারযোগ্য নাও হতে পারে। |

- অত্যন্ত অস্থির, যা আর্থিক ক্ষতির কারণ হতে পারে। - অঞ্চলের উপর নির্ভর করে নিয়ন্ত্রক এবং আইনি সমস্যাগুলি ভিন্ন। |

|

উল্লেখযোগ্য উদাহরণ |

- চীনের e-CNY - পূর্ব ক্যারিবিয়ানের DCash - জামাইকায়ের JAM-DEX |

- Bitcoin - Ethereum |

CBDC বনাম স্টেবলকয়েন: CBDC কিভাবে স্টেবলকয়েনের থেকে আলাদা?

স্টেবলকয়েন, CBDCs-এর মতো একটি ডিজিটাল মুদ্রার রূপ উপস্থাপন করে। তবে, যেখানে CBDCs কেন্দ্রীয় ব্যাংক দ্বারা ইস্যু করা হয়, স্টেবলকয়েন ব্যক্তিগতভাবে ইস্যু করা হয়, যেমন পেপালের স্টেবলকয়েন PYUSD, যা একটি ব্লকচেইন উদ্যোগকে সহজতর করার উদ্দেশ্যে। স্টেবলকয়েনগুলি রিজার্ভ সম্পদ দ্বারা সমর্থিত হয়ে অস্থিতিশীলতা কমানোর জন্য ডিজাইন করা হয়েছে এবং বিনিয়োগকারীদের একটি নিরাপদ উপায় প্রদান করে প্যাসিভ আয় অর্জন করার জন্য, বিশেষত বিয়ার মার্কেট পরিস্থিতি চলাকালে।

কোন কোন দেশে CBDCs আছে?

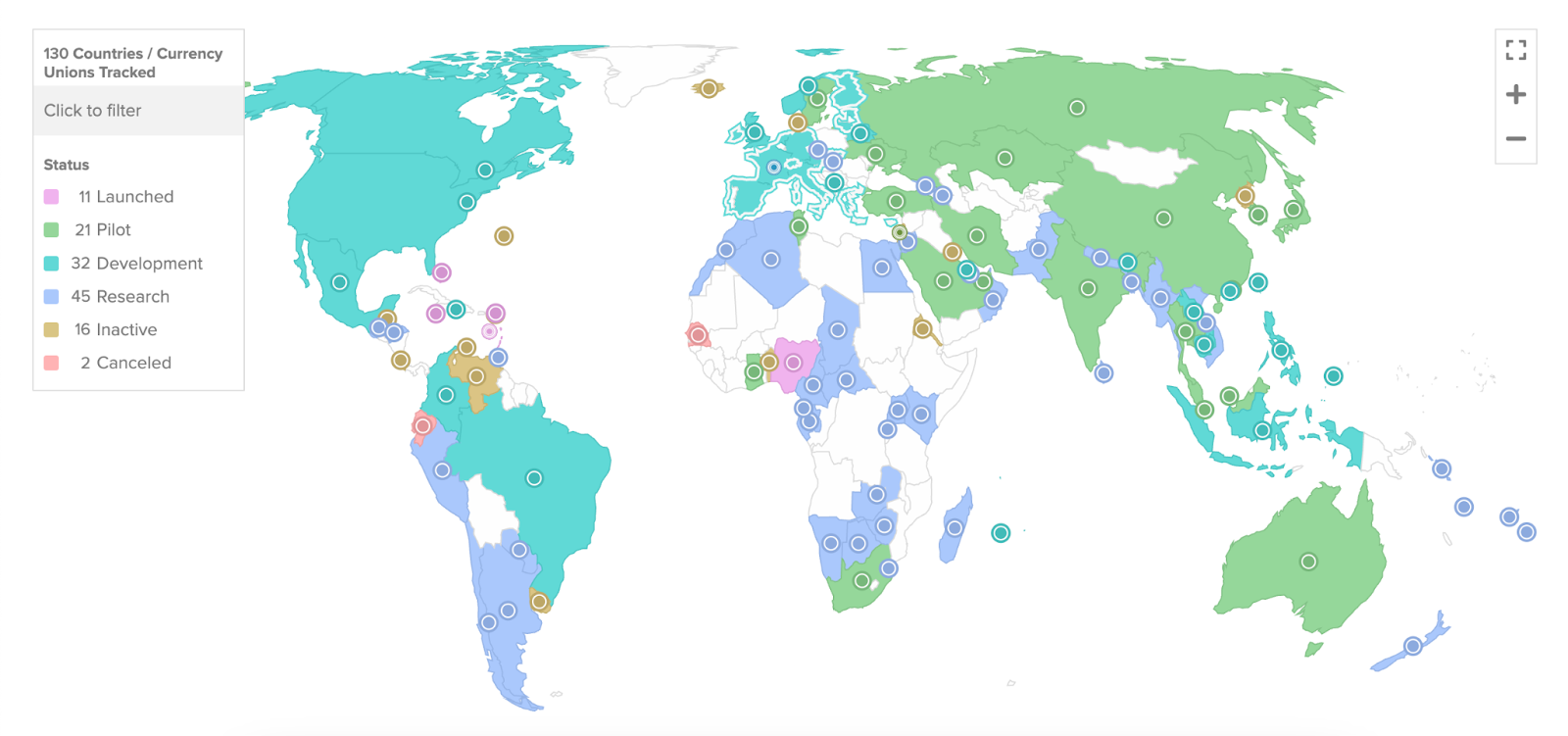

মে ২০২০-এ প্রায় ৩৫টি দেশ CBDCs বিবেচনা করছিল, যা বর্তমানে বেড়ে ১৩০টি দেশে পৌঁছেছে, Atlanta Council-এর তথ্য অনুযায়ী। G20-এর মধ্যে ১৯টি দেশ তাদের নিজ নিজ CBDCs উন্নয়নের অগ্রসর পর্যায়ে রয়েছে।

বর্তমানে, বেশ কয়েকটি দেশ যেমন চীন (ডিজিটাল ইউয়ান), বাহামাস (Sand Dollar), এবং নাইজেরিয়া (eNaira) CBDC ক্ষেত্রে উল্লেখযোগ্য উন্নতি করেছে। অন্যান্য দেশ, যেমন মার্কিন যুক্তরাষ্ট্র (FedNow), CBDC উন্নয়ন এবং অনুসন্ধানের বিভিন্ন পর্যায়ে রয়েছে।

বিশ্বজুড়ে CBDC-র অগ্রগতি | সূত্র: Atlantic Council

নিম্নে আগস্ট ২০২৩ পর্যন্ত CBDC প্রকল্পগুলোর অগ্রগতির উপর কিছু দেশ এবং তাদের অবস্থা উল্লেখ করা হলো:

বাহামা

বাহামার কেন্দ্রীয় ব্যাংক অক্টোবর ২০২০ সালে স্যান্ড ডলার চালু করে, যা এটিকে বিশ্বের প্রথম সার্বজনীন CBDC করে তোলে। একটি কার্যকর ব্লকচেইন ইকোসিস্টেম ব্যবহারের মাধ্যমে বাহামা আধুনিক আর্থিক প্রযুক্তির প্রতি তাদের অঙ্গীকার প্রদর্শন করেছে। স্যান্ড ডলার বাহামার লেনদেন সংক্রান্ত সমস্যাগুলো সমাধানে গুরুত্বপূর্ণ ভূমিকা পালন করেছে, বিশেষত ২০১৯ সালের হারিকেন ডোরিয়ানের মতো প্রাকৃতিক দুর্যোগের পর। বিশ্বের প্রথম CBDC একই সাথে বিশ্বের অন্যতম উন্নত জাতীয় ডিজিটাল মুদ্রা।

অস্ট্রেলিয়া

অস্ট্রেলিয়ার কমনওয়েলথ ব্যাংক এবং ANZ ব্যাংকিং গ্রুপ অস্ট্রেলিয়ার রিজার্ভ ব্যাংকের পাইলট প্রোগ্রামের অংশ, যা eAUD, একটি CBDC অন্বেষণ করছে। তারা অন্যান্য আর্থিক প্রতিষ্ঠান এবং পেমেন্ট কোম্পানিগুলোর সাথে এর ব্যবহারিক ক্ষেত্রে পরীক্ষা-নিরীক্ষা চালাচ্ছে।

ব্রাজিল

ব্রাজিলের CBDC আনুষ্ঠানিকভাবে "DREX" নামে পরিচিত। ব্রাজিলের কেন্দ্রীয় ব্যাংক তাদের CBDC, ডিজিটাল রিয়ালের জন্য একটি পাইলট প্রোগ্রাম উন্মোচন করেছে, যার চূড়ান্ত কার্যকরী রূপ ২০২৪ সালের শেষ নাগাদ প্রত্যাশিত। এই পাইলট প্রকল্পে ডিস্ট্রিবিউটেড লেজার টেকনোলজি (DLT) ব্যবহার করা হচ্ছে এবং এটি হোলসেল ইন্টারব্যাংক লেনদেন নিষ্পত্তি করার জন্য ডিজাইন করা হয়েছে।

চীন

চীন ২০২২ সালের বেইজিং শীতকালীন অলিম্পিক চলাকালীন তার ডিজিটাল ইউয়ান বা e-CNY জাতীয়ভাবে চালু করে ইতিহাস সৃষ্টি করেছে, যা প্রথম প্রধান অর্থনীতির দেশ হিসাবে এই পদক্ষেপ গ্রহণ করেছে। এটি জাতীয় স্তরে ডিজিটাল মুদ্রা গ্রহণে একটি গুরুত্বপূর্ণ মাইলফলক উপস্থাপন করে। চীনের উচ্চাকাঙ্ক্ষা রয়েছে তার ডিজিটাল ইউয়ানকে দেশের সীমানার বাইরে নিয়ে যাওয়ার, যা একটি বৃহত্তর বৈশ্বিক পর্যায়ে আনতে পারে। এই উদ্যোগ আন্তর্জাতিক স্তরে ডিজিটাল ইউয়ানের ব্যবহার সম্প্রসারিত করতে সাহায্য করতে পারে।

ভারত

ভারতের রিজার্ভ ব্যাংক (RBI) ২০২২ সালের অক্টোবর মাসে এর সিবিডিসি (CBDC)-এর খুচরা বিভাগে একটি পরীক্ষামূলক প্রকল্প চালু করে এবং একটি ধারণা নোট এবং পরীক্ষামূলক উদ্যোগ প্রকাশ করে। ভারত ২০২৩ সালের শেষ নাগাদ তার কেন্দ্রীয় ব্যাংক ডিজিটাল মুদ্রা জাতীয় স্তরে চালু করার পরিকল্পনা করেছে। ২০২৩ সালের জুন মাস পর্যন্ত, ১৩ লক্ষের বেশি ব্যবহারকারী সিবিডিসি ওয়ালেট ডাউনলোড করেছে এবং প্রায় ৩ লক্ষ ব্যবসায়ী সিবিডিসি পেমেন্ট গ্রহণ শুরু করেছে।

CBDC কি ক্রিপ্টোকারেন্সিকে প্রতিস্থাপন করবে?

একইভাবে, বিকেন্দ্রীকৃত ক্রিপ্টোকারেন্সিকে প্রতিস্থাপন করা মৌলিক মতপার্থক্যের কারণে চ্যালেঞ্জিং হবে, কারণ তাদের মতাদর্শ ভিন্ন। যেখানে CBDC আর্থিক লেনদেনের উপর নিয়ন্ত্রণের লক্ষ্য রাখে, ক্রিপ্টোকারেন্সির আকর্ষণ প্রায়শই তার বিকেন্দ্রীকরণ এবং নিয়ন্ত্রক কর্তৃপক্ষের অনুপস্থিতির কারণে বেশি।

যখন আমরা ডিজিটাল অর্থের ভবিষ্যতের দিকে এগিয়ে যাচ্ছি, CBDC-দের ঘিরে ধাঁধা আরও স্পষ্ট এবং আকর্ষণীয় হয়ে উঠছে। এটি কেবল বিদ্যমান অর্থের একটি সাধারণ ডিজিটাল প্রতিচ্ছবি নয়; বরং এটি আর্থিক বিবর্তন এবং আর্থিক অন্তর্ভুক্তির জন্য একটি শক্তিশালী উপকরণ হতে পারে।

CBDC কি পুরোপুরি নগদ অর্থ প্রতিস্থাপন করবে?

যদিও CBDC-গুলোর অনেক সুবিধা রয়েছে, ডিজিটাল জ্ঞান, গোপনীয়তার উদ্বেগ এবং সাইবার নিরাপত্তার মতো বিষয়গুলো CBDC-কে নিকট ভবিষ্যতে পুরোপুরি নগদ অর্থ প্রতিস্থাপন করা সম্ভব নয় বলে প্রমাণিত করে।

শেষ কথা

কেন্দ্রীয় ব্যাংকের ডিজিটাল মুদ্রা (CBDC) বর্তমান ডিজিটাল এবং আর্থিক জগতে একটি আলোচিত বিষয়। বর্তমান প্রবণতা বিবেচনা করে, CBDC-গুলো নগদ অর্থ বা ক্রিপ্টোকারেন্সি সম্পূর্ণভাবে প্রতিস্থাপন করবে এমন সম্ভাবনা আপাতত খুব কম। তবে, এটি একসাথে কাজ করে আরও বৈচিত্র্যপূর্ণ, দক্ষ এবং সুরক্ষিত আর্থিক ব্যবস্থা প্রদান করতে পারে।

যেখানে ক্রিপ্টোকারেন্সি বিকেন্দ্রীকরণ প্রদান করে এবং ফিয়াট মুদ্রা স্থায়িত্ব প্রদান করে, CBDC এবং স্টেবলকয়েন কেন্দ্রীয় নিয়ন্ত্রণকে ডিজিটাল সুবিধার সাথে ব্যালেন্স করে। তবে, অন্যান্য আর্থিক ব্যবস্থার মতো, এর চ্যালেঞ্জগুলোও রয়েছে, যেমন প্রযুক্তিগত অবকাঠামো এবং নিয়ন্ত্রক তদারকি।

এই ডিজিটাল যুগে, CBDC, স্টেবলকয়েন, ক্রিপ্টোকারেন্সি এবং ফিয়াট মুদ্রার বৈচিত্র্য আমাদের বৈশ্বিক আর্থিক ইঞ্জিনকে শক্তি যোগায়। আমরা যখন ভবিষ্যতের দিকে এগিয়ে যাচ্ছি, এটি কল্পনা করা আকর্ষণীয় যে এই আর্থিক ব্যবস্থা একে অপরের সাথে কিভাবে সহ-বিকাশ করবে এবং সম্ভবত আমাদের আর্থিক ভবিষ্যতকে বিপ্লব ঘটাবে। তারা যেভাবে বিকাশিত হোক না কেন, একটি বিষয় নিশ্চিত - অর্থের ভবিষ্যত শুধু ডিজিটাল নয়, এটি বৈচিত্র্যময়।