KuCoin 期權交易產品指南

I.術語定義

- 期權交易:期權是一種金融衍生產品,賦予買家在預定日期以預定價格買入或賣出標的資產之權利。購買看漲期權後,持有者有權在未來指定日期買入該期權的標的資產,但非必須買入。看跌期權則為持有者有權賣出標的資產。

- 期權類型:期權按行權方式分為歐式、美式等。KuCoin 提供歐式期權。

- 標的資產:衍生合約中指定的資產。KuCoin 支持基於比特幣 (BTC) 和以太坊 (ETH) 的期權合約。

- 到期日:期權合約到期的日期。此日期過後,期權將失效。此日期會在期權中顯示。

- 行權價:期權到期後買入或賣出標的資產的協定價格。對於看漲期權,買家可按此價格購買標的資產。對於看跌期權,可按此價格賣出標的資產。

- 指數價格:期權合約中標的資產的指數價格,例如 BTC 或 ETH,在 KuCoin 上。

- 標記價格:使用 Black-Scholes 模型計算得出的合理期權價格。

- 結算價格:到期日 15:30 至 16:00 (UTC+8) 期間標的資產的時間加權平均價格,用作期權的結算價格。

- 期權費:購買期權所支付的價格。買家向賣家支付期權費,這也是期權的成本。

- 看漲/看跌期權:在期權交易中,「C」(Call) 表示看漲期權(看漲),「P」(Put) 表示看跌期權(看跌)。這些縮寫常在期權說明中出現。

II. KuCoin 期權合約規則

KuCoin 提供歐式加密貨幣期權,用戶只能在到期日行權,但可在到期日之前隨時平倉。目前,KuCoin 平台僅允許用戶以期權買家的身份進行交易。

| 期權類型 | 看漲期權、看跌期權 |

| 交易對 |

顯示為[資產-到期日-行權價-期權類型],例如 BTC-241205-75000-C or ETH-241012-5000-P。 範例:BTC-241205-75000-C 表示到期日為 2024 年 12 月 5 日、行權價為 75,000 USDT 的 BTC/USDT 看漲期權。 範例:ETH-241012-5000-P 表示到期日為 2024 年 10 月 12 日、行權價為 5,000 USDT 的 ETH/USDT 看跌期權。 |

| 標的資產 | BTC、ETH |

| 定價/結算資產 | USDT |

| 最小訂單價值規模 | 10 USDT 等值的期權合約。 |

| 行權方式 | 於到期日 16:00 (UTC+8) 以 USDT 自動結算。 |

| 期權單位 | 1 份期權合約所代表的價值如下:1 BTC(BTC 期權);1 ETH(BTC 期權)。 |

| 標記價格 | KuCoin 使用 Black-Scholes 模型來計算期權的實時合理價格。 |

| 結算價格 | 到期日 07:30 至 08:00 (UTC) 期間標的資產的時間加權平均價格。KuCoin 將此用作期權的結算價格以計算行使金額。 |

| 到期日 | 期權的行權日期。 |

| 手續費 |

交易手續費:0.03% 行權手續費:0.02% |

| 交易手續費 |

計算方式為[交易費率 × 指數價格 × 期權單位 × 合約數量,或者 10% × 期權費 × 合約數量],以其中金額較小者為準

|

| 行權手續費 |

計算方式為[行權費率 × 結算價格 × 合約數量,或者 10% × 期權盈利 × 持倉],以其中金額較小者為準

|

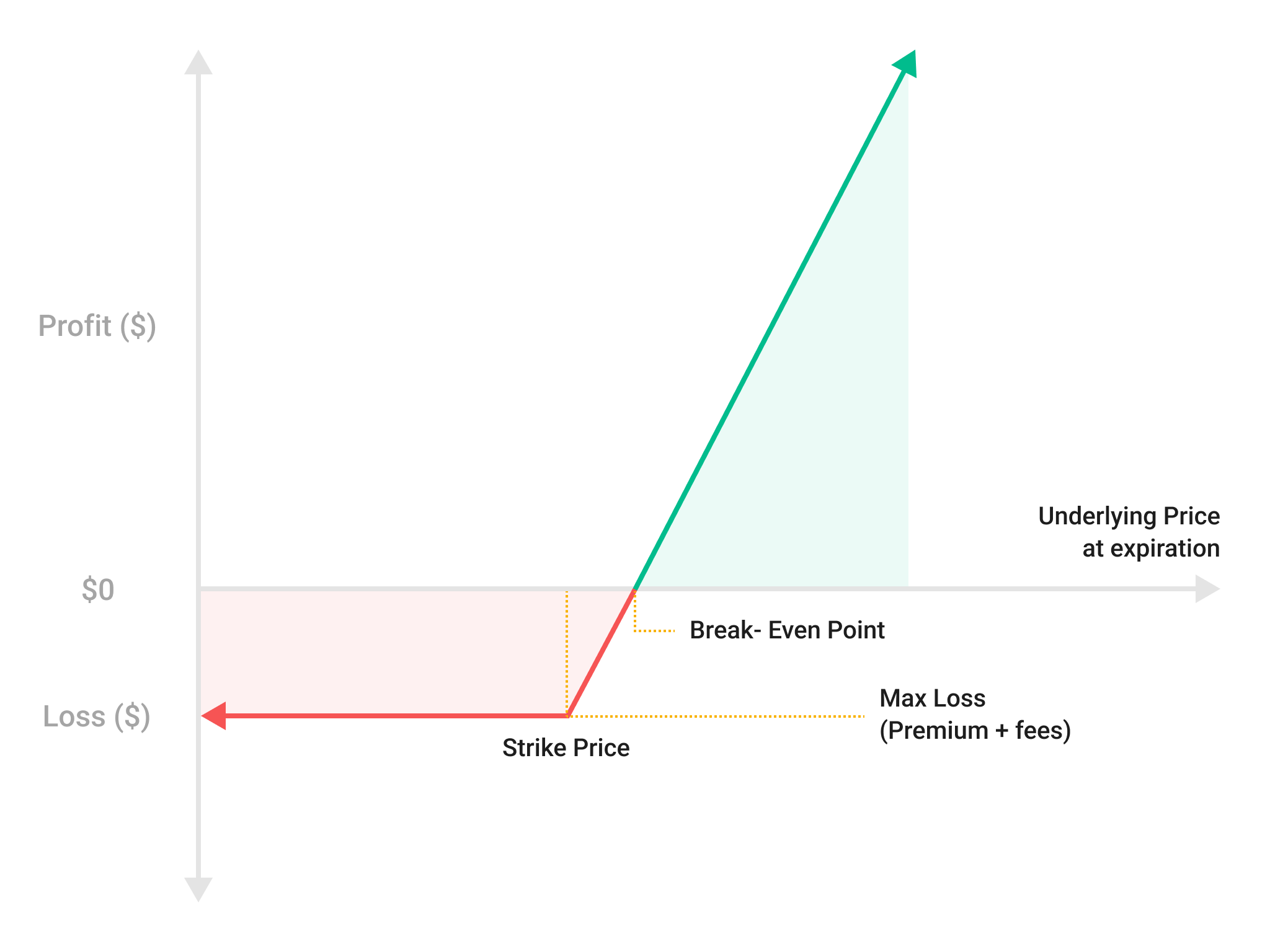

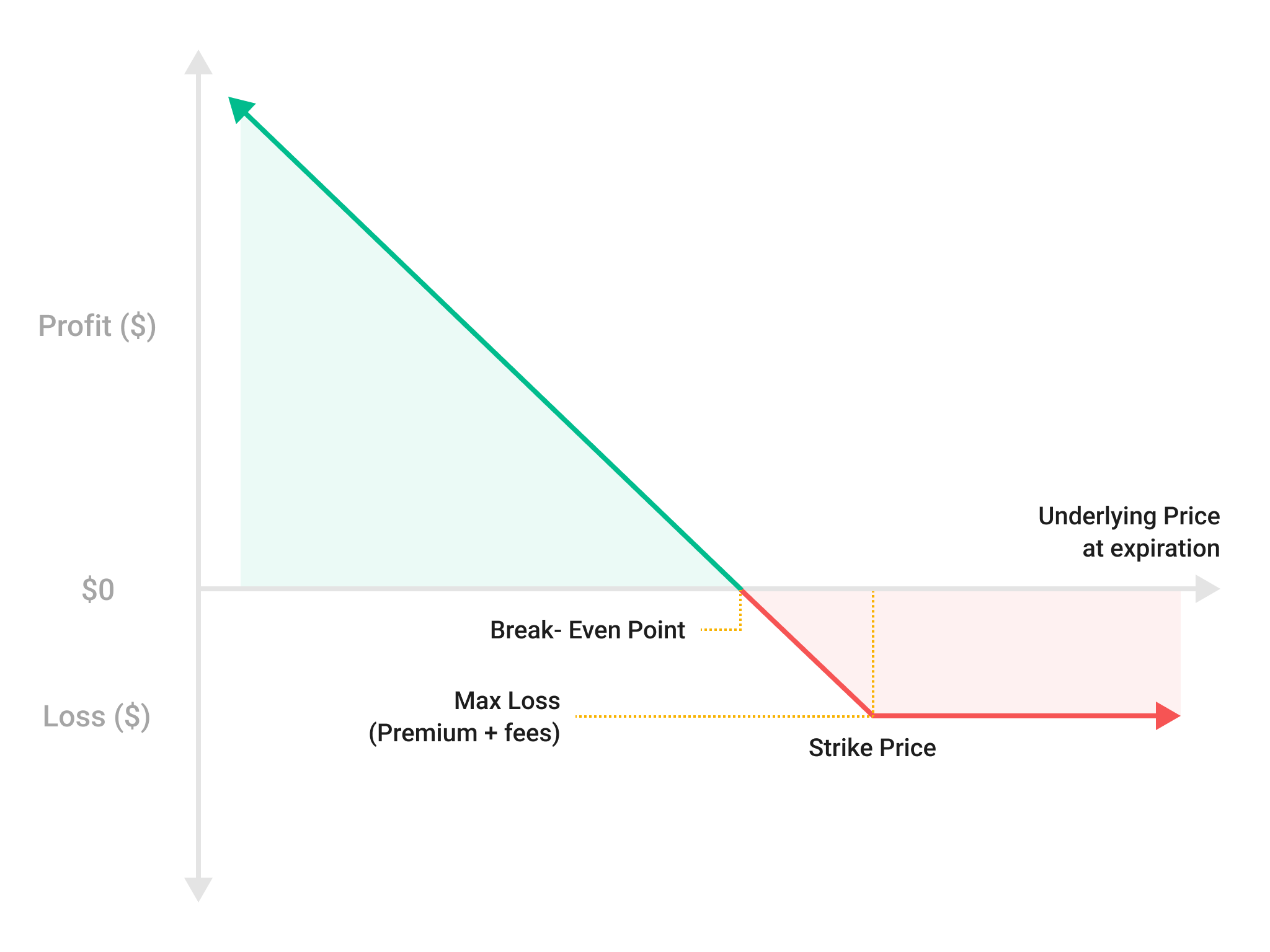

| 盈虧平衡價格 |

以 1 份期權合約為例: 看漲期權:盈虧平衡價格 = 行權價 + 期權費(每份合約) + 交易手續費 看跌期權:盈虧平衡價格 = 行權價 - 期權費(每份合約) - 交易手續費 |

| 持倉盈虧 |

盈虧根據期權標記價格和平均持倉價格計算而得。 未實現盈虧 = (標記價格 - 平均持倉價格) * 期權數量 範例:若您持有 0.1 BTC-20251010-9000-C,平均持倉價格為 800 USDT。當 BTC 價格上漲,期權標記價格達到 900 USDT 時,您的期權未實現盈虧 = (900-800)*0.1=10 USDT。平倉/行權後,實際盈利將在歷史交易/行權歷史中顯示。 |

III.盈虧計算方式

看漲期權:買家盈虧圖

若 10 月 1 日的 ETH 結算價格達到 4,100 USDT,則用戶可以行權,即支付 4,000 USDT 的行權價向看漲期權賣家購買 1 ETH。系統會自動以 4,100 USDT 的市場價格賣出 ETH。

假設 10 月 1 日的 ETH 結算價格為 4,100 USDT,淨盈利可按以下公式計算:

期權盈利 = 結算價格 - 行權價,本例中為:4,100 USDT - 4,000 USDT = 100 USDT

行權手續費 = 最小值[行權費率 × 結算價格 × 合約數量,10% × 期權盈利 × 持倉],本例中為:最小值[0.02% × 4,100 × 1,10% × 100 × 1] = 0.82 USDT

淨盈利 = 盈利 - 期權費 - 交易手續費 - 行權手續費,本例中為:100 USDT - 10 USDT - 0.1 USDT - 0.84 USDT = 89.06 USDT

若 10 月 1 日的 ETH 結算價格跌至 3,900 USDT,則用戶可以行權。系統會自動以 3,900 USDT 的市場價格購買標的 ETH 資產,然後以 4,000 USDT 的協定行權價將該資產出售給看跌期權賣家。

假設 10 月 1 日的 ETH 結算價格為 3,900 USDT,淨盈利可按以下公式計算:

期權盈利 = 行權價 - 結算價格,本例中為:4,000 USDT - 3,900 USDT = 100 USDT

行權手續費 = 最小值[行權費率 × 結算價格 × 合約數量,10% × 期權盈利 × 持倉],本例中為:最小值[0.02% × 3,900 × 1,10% × 100 × 1] = 0.78 USDT

淨盈利 = 盈利 - 期權費 - 交易手續費 - 行權手續費,本例中為:100 USDT - 10 USDT - 0.1 USDT - 0.78 USDT = 89.12 USDT

IV.期權交易的優勢

1.低成本,高收益

借助期權,用戶只需較小的前期投資,即可控制較大的倉位。

例如,假設當前的 BTC 指數價格為 65,000 USDT。若有人想買入 1 BTC,同時認為其價格會在下個月持續上漲,則在幣幣市場和期權市場買入相同 BTC 倉位的成本對比情況如下:

| 我認為一個月後的 BTC 價格為 | 盈利 | 投資回報率 | 最終結果 | |||

| 5,000 USDT | 5,000 / 65,000 = 7.69% | 透過幣幣價差獲利 | ||||

| 3,000 USDT | 3,000 / 2,000 = 150% |

成本更低,投資回報更高 |

與幣幣市場相比,交易者只需支付期權費即可進入市場,以更低的成本實現預期回報。

2.少虧損,低風險

在期權交易中,交易雙方必須依照合約條款進行結算。買家有權決定是否行權,這樣就能盡量限制潛在虧損。

買家的最大虧損以支付的期權費為限,並且沒有額外的保證金要求,從而確保虧損情況可控。

永續合約會因短期市場波動而導致強制平倉,但期權交易則有所不同,僅會受到期日的最終結算價格影響。

3.更長的決策時間窗口

用戶買入期權後還有一段時間來評估市場狀況。支付小額期權費即可確保用戶有充足的緩衝時間在期權到期之前做出明智決定。

4.多種交易策略

合約交易僅提供長倉和短倉,而期權交易則有 4 種組合:買入看漲期權、買入看跌期權、賣出看漲期權和賣出看跌期權。期權交易者可以根據資產的價格走勢、投資期限和波幅來制定策略。

風險厭惡型投資者可以選擇成為期權買家,從而避開高風險。反之,風險中性投資者或風險容忍型投資者甚至可以選擇成為期權賣家。有了多種期權策略,交易者就能實現不同的風險回報結果。