風險限額(逐倉&全倉)

更新於 05/01/2026

在 KuCoin,逐倉和全倉合約各自採用獨立的風險限額規則:逐倉模式沿用階梯式限額,倉位和槓桿受固定檔位約束;全倉模式則採用升級算法與非階梯式風險限額,槓桿越高、可用保證金越多,最大可開倉數量隨之增加,實現更靈活、高效的開倉體驗。

逐倉模式

1. 風險限額簡介

風險限額級別是什麼?

風險限額級別是一項核心的風險管理機制,用於限制單一交易者的持倉風險,降低大規模強制平倉可能對市場造成的衝擊。在市場波動較大的情況下,高槓杆與大額持倉一旦被強平,可能引發價格劇烈波動,進而對其他交易者帶來額外風險。爲避免此類情況,KuCoin 合約對所有用戶統一採用風險限額機制。

在 KuCoin 的風險限額規則下,倉位越大、風險越高,系統要求的初始保證金率和維持保證金率也會相應提高;而可使用的最大槓桿倍數則會降低。這種“分級保證金”結構能夠有效限制大額倉位可能造成的潛在風險,並在必要時通過分級強平流程,將強平對市場的影響降到最低。

風險限額級別由以下五個要素組成:

-

等級、風險限額(持倉價值)、維持保證金率、最低初始保證金率、最大可用槓桿

當交易者的開倉價值提升到更高區間時,KuCoin 不會自動切換檔位——用戶需手動選擇並確認升級到更高的風險限額檔位。若用戶尚未完成切換,系統仍以其當前檔位的最大風險限額作爲可持倉上限;同時,初始保證金率和最大可用槓桿均由當前檔位決定並生效,直到用戶主動調整檔位爲止。

若大額倉位最終觸發強制平倉,系統會採用分級減倉 / 階梯強平機制,逐步降低風險限額級別,以較小單位分批平倉,從而減小對市場的衝擊,並儘量避免一次性全量強平。

2. 如何查看風險限額

在任意合約交易頁面:打開合約 → 點擊右上角「交易信息」 → 「風險限額」,請注意風險限額僅適用於逐倉保證金模式,不適用於全倉保證金模式。

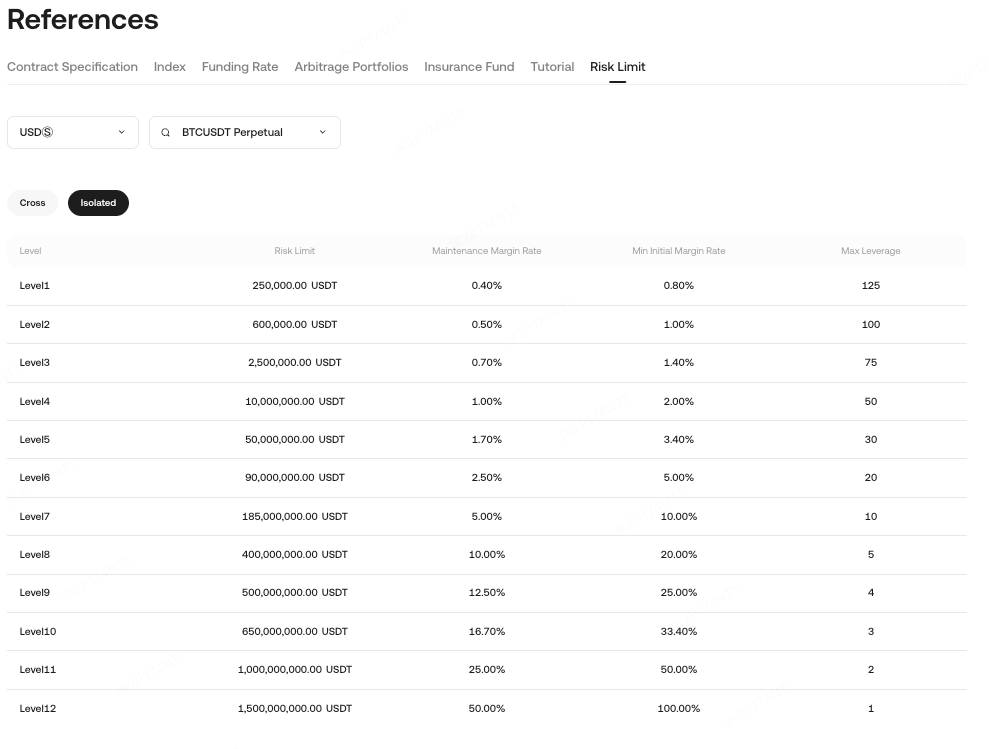

当风险限额(持仓价值)為5,000 USDT时,对应的级别為1,维持保证金率為0.4%,最低起始保证金率為0.8%,最大槓桿為125倍。当金额限额达到500,000 USDT时,级别為2,维持保证金率為0.5%,起始保证金率為1%,最大槓桿為100倍。随著风险限额级别的提高,保证金要求逐渐增加,而可用槓桿减少。

3. 風險限額檔位等級

假設某合約的風險限額檔位如下:

-

第 1 檔: 當前持倉限額 ≤ 100,000 USDT,IMR = 1%,MMR = 0.5%

-

第 2 檔: 當前持倉限額 ≤ 200,000 USDT,IMR = 2%,MMR = 1%

若用戶在第 1 檔能開 100,000 USDT 的倉位,並希望擴大到 150,000 USDT:

-

必須手動調至第 2 檔

4. 風險限額價值的計算方式

在 逐倉模式 下,風險限額 是根據持倉的 開倉價值 來決定的。風險限額通常會劃分成不同的檔位,根據開倉價值來判定倉位所需的風險限額。

4.1 風險限額計算公式

在逐倉模式中,風險限額根據持倉的開倉價值來決定,具體公式如下:

單向持倉(單一方向:多倉或空倉):

對於 單向持倉,風險限額根據該倉位的開倉價值所屬的風險限額檔位來決定。

風險限額公式:

-

開倉價值:指當前持倉的開倉總價值(即開倉均價 * 持倉數量 * 合約乘數)。

-

風險限額係數:根據平臺設定的檔位規則確定,通常隨着開倉價值增加而增加。

雙向持倉(同時持有多倉和空倉):

對於 雙向持倉,需要分別查看 多倉 和 空倉 對應的開倉價值所屬的風險限額檔位,分別計算並求出其各自的風險限額。

4.2示例:逐倉模式風險限額計算

4.2.1 單向持倉示例

假設你開了一個多倉合約,開倉價值爲 25,000 USDT,風險限額檔位如下:

无法复制加载中的内容

在這個例子中,開倉價值爲 25,000 USDT,落在 10,001 - 50,000 USDT 檔位,因此維持保證金率爲 0.5%。

4.2.2 雙向持倉示例

假設你同時持有一個多倉和一個空倉,分別開倉如下:

-

多倉開倉價值:35,000 USDT

-

空倉開倉價值:12,000 USDT

計算多倉風險限額:

多倉的開倉價值爲 35,000 USDT,屬於 10,001 - 50,000 USDT 檔位,維持保證金率爲 0.5%;

計算空倉風險限額:

空倉的開倉價值爲 12,000 USDT,屬於 10,001 - 50,000 USDT 檔位,維持保證金率爲 0.5%;

4. 2.3 總結

-

單向持倉:根據持倉的開倉價值所屬的風險限額檔位,使用風險限額檔位的維持保證金率計算風險;

-

雙向持倉:分別計算多倉和空倉的風險限額。

-

風險限額檔位:平臺可根據開倉價值設置不同的檔位,每個檔位對應不同的風險限額參數。

這種計算方式有助於更精細地管理倉位風險,特別是逐倉模式下每個倉位獨立計算,可以靈活地調整每個方向的風險控制。

5. 風險限額調整提醒

風險限額主要影響 下單額度、槓桿使用 和 強制平倉,用戶手動調整風險限額會直接影響可用槓桿與最大持倉規模。

5.1 下單與槓桿

風險限額等級決定倉位大小和可用槓桿。例如,BTC永續合約第3級最大槓桿爲 75 倍,最大倉位爲 1,000,000 USDT。

身份認證等級也會限制最大槓桿:若身份認證允許 5 倍槓桿,但風險限額允許 125 倍,則實際可用爲 5 倍。起始保證金率 = 1 ÷ 槓桿倍數,維持保證金率隨風險限額等級變化。

5.2 強制平倉機制

-

持倉的強制平倉價格依據當前風險限額等級對應的維持保證金率計算。

-

系統會先部分平倉以降低風險限額等級,部分平倉通過 IOC(立即成交或取消)訂單執行,可嘗試多次直至成功。

-

若倉位在第1級或 IOC 訂單多次嘗試失敗,系統將對剩餘倉位全部強制平倉並接管。

示例: 在 BTC 永續合約中,如果倉位價值 2,500,000 USDT 且處於第4級,觸發強平時,系統將先減倉至第3級上限 1,000,000 USDT,即減倉 1,500,000 USDT,減倉後風險限額降至第3級,維持保證金率優化,倉位恢復正常。

5.3 手動調整風險限額的影響

-

- 網站:點擊頁面右上角的⚙️設置圖標,然後轉到"交易偏好" - "風險限額"。

- 網站:點擊頁面右上角的⚙️設置圖標,然後轉到"交易偏好" - "風險限額"。

APP:點擊右上角的"..."設置圖標,然後轉到"交易偏好" - "風險限額"。

-

提升等級:新等級的最大槓桿可能低於當前倉位槓桿,需補充額外保證金,否則調整失敗。例如:1級倉位 125 倍槓桿,調整到支持最高 75 倍槓桿的3級,需要額外保證金 = 倉位價值 × (1/75 − 1/125)。

-

降低等級:新等級會限制倉位上限,如當前倉位超出下調後的上限,系統將提示用戶先減倉至允許範圍,才能完成風險限額下調。

全倉模式

1. 全倉模式說明

KuCoin 全倉模式通過新的最大可開倉算法,使可開倉數量與賬戶總保證金和槓桿選擇掛鉤,並實現了非階梯式風險限額:

-

高槓杆 → 可開倉數量更多,避免了逐倉模式下的反常情況。

-

無需頻繁調整風險限額,系統會根據賬戶總保證金和選擇槓桿自動計算可開倉數量。

2. 最大可開倉數量

計算公式(正向合約示例):

最大可開倉數=k⋅ln((C−F)⋅Levp⋅k+1)

-

C:用戶的全倉總保證金,即合約帳戶餘額減去逐倉倉位保證金佔用,如果沒有逐倉倉位,那麼約帳戶所有餘額可以用於當作全倉總保證金。

-

F:除了當前合約以外,其他合約倉位及掛單所佔用的資金。用總保證金減去這部分的錢後,即為當前合約可用的保證金。

-

Lev:用戶選擇的槓桿倍數。

-

P:近似於委託價格,實際計算會考慮盤口及手續費率。

-

K:放大係數,主要用於確保證在相同的可用保證金下,可開倉數量會隨著用戶選擇的槓桿倍數變大而增加,但是增加的速度是遞減的。平臺會根據每個合約的情況來決定和調整K值 。

以正向合約爲例:如果您假設您以60,000 USDT的價格買入BTCUSDT合約,選擇的槓桿倍數是10x,您的合約賬戶餘額有100,000 USDT,且無其他合約的掛單和持倉,BTCUSDT合約的k值為 490。那麼您的最大可開倉數量 = 490* ln(100,000 * 10 / 60,000/490 + 1) = 16.39個BTC。

3. IMR 與 MMR 優化

針對全倉的初始保證金率(IMR)和維持保證金率(MMR)的計算更加合理且高效。

初始保證金率(IMR):大部分情況下與選擇的杠杆有關,為1/杠杆,但同時需要考慮MMR的影響,比如不能大于1.3倍的MMR。

維持保證金率(MMR):主要與用戶的持倉和掛單數量相關。如果用戶的持倉和掛單數量越大,MMR也會越大。KuCoin的IMR和MMR計算方法更加精確,不像其他平臺需要識別不同的風險限額檔位,並且會有一定距離,避免兩者非常接近,導致較低的波動即引發強制減倉。

舉例說明:

假設用戶持有1個BTC,那麼MMR = (1 + N/m) * (1 / 2 / 最大杠杆常數) = (1 + 1/300) * (1/2/100) = 0.5%。

4. 風險率計算與強平優化

針對全倉的風險率計算主要為維持保證金/權益。KuCoin的維持保證金同時考慮持倉及掛單,並不只考慮持倉。這避免了極端行情下掛單未及時撤銷,導致成倉後帳戶整體風險率迅速提升,甚至導致穿倉。

KuCoin的風險率在計算維持保證金時,同樣分析了持倉和多空兩個方向的掛單可能形成的最差場景,不同方向的持倉和訂單,有可能產生對沖,以抵消部分維持保證金要求。這樣計算維持保證金的要求更加合理,避免所有掛單和持倉簡單地直接累加後,所需的維持保證金過多。

舉例說明:

假設用戶持有1個BTC,和2個BTC買單,3個BTC賣單。

那麼維持保證金要求 = max(1+2,1-3) * 標記價格 * MMR = 3* 標記價格 * MMR = 3*60000*0.5% = 900

而不是 6 * 標記價格 * MMR = 6 * 60000 * 0.5% = 1800

(假設當前標記價格為60,000, MMR為0.5%)

5. 動態 MMR 降低強平風險

-

最高 MMR 僅 30%,總風險比率維持在 100% 以下時正常市場波動不會觸發強平

-

對主流幣種 MMR 要求降低,提高資金效率

-

避免傳統階梯式風控導致部分持倉強平後無法恢復權益的情況

KuCoin 合約指南:

感謝您的支持!

KuCoin 合約團隊

注意:受限國家和地區的用戶無法開通合約交易。

免責聲明:本頁面經由 AI 技術翻譯,旨在方便您的閱讀。欲獲取最準確資訊,請以原始英文版本為準。顯示原文