Ізольована маржа

Останнє оновлення: 31.12.2025

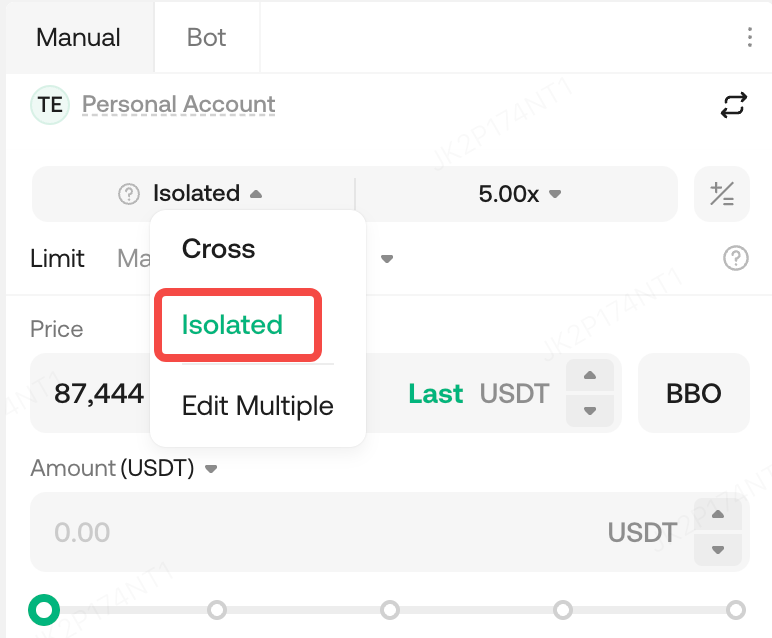

1. Що таке режим ізольованої маржі?

У режимі ізольована маржа маржа для кожної позиція керується незалежно. Якщо позиція ліквідовано, максимальний збиток обмежується ізольована маржа цієї позиція та не вплине на інші позиції на акаунт.

Переваги включають:

-

Ізоляція ризику: Втрата з однієї позиція не зменшить загальний баланс акаунт

-

Незалежне управління позиція : Для різних позицій можна встановити різні поля

-

Регульований маржа: Ви можете вручну збільшити або зменшити маржа позиції

2. Як використовувати режим ізольованих полів

-

Виберіть «Режим ізольованої маржі» перед розміщенням замовлення

-

Встановлює початкове кредитне плече (визначає початкова маржа)

-

Протягом періоду утримання ви можете:

-

Збільшення маржа (зменшення ризику)

-

Зменшення маржа (збільшення ризику)

-

Переглянути реальний кредитне плече та рівень ризику

-

Встановіть тейк-профіт / стоп-лос для управління ризиками

3. Відповідні сценарії та користувачі для режиму ізольованої маржі

Відповідні сценарії:

-

Потрібно контролювати максимальні втрати для однієї позиція

-

Багатопозиційні стратегії, хочете керувати ризиками окремо

-

Активи з високою волатильністю, щоб уникнути посилених збитків

Відповідні користувачі:

-

Професійні/кількісні трейдери

-

Користувачі, що використовують кілька стратегій або посад

-

Початківці, які хочуть уникнути «однієї угоди, яка зруйнує весь акаунт»

-

Користувачі, яким подобається високе кредитне плече , але вони хочуть керувати ризиками

4. Чому змінюється ізольоване кредитне плече?

Після відкриття позиція в ізольованому режимі «Реальне кредитне плече» відображає ризикову експозицію позиція в режимі реального часу. Цей показник динамічно коригується відповідно до ізольована маржа та плаваючого (нереалізованого) прибутку/збитку. Інтуїтивне пояснення: вищий кредитне плече вказує на вищий ризик, тоді як нижчий кредитне плече вказує на нижчий ризик.

Формула

-

Реальне кредитне плече = Вартість позиції ÷ (Ізольована маржа + Нереалізований прибуток/збиток)

-

Ізольована маржа включає початкова маржа, додану або видалену маржа, зміни маржа , спричинені розрахунками комісія за фінансування , та торгові комісії.

-

-

Приклад для довідки (без урахування торгових комісій та комісій за фінансування)

|

Сцена

|

Позиція

|

Ціна

|

Значення позиції

|

Ізольована маржа

|

Нереалізований прибуток/збиток

|

Формула

|

Реальне кредитне плече

|

|

Початкова позиція

|

1 BTC

|

10 000

|

10 000

|

1 000

|

0

|

10 000 / (1 000 + 0) = 10

|

10 X

|

|

Падіння ціни на 5%, нереалізований збиток −500

|

1 BTC

|

9 500

|

9 500

|

1 000

|

-500

|

9500/(1000-500)=19

|

19 X

|

|

Додати маржа 500

|

1 BTC

|

9 500

|

9 500

|

1 500

|

-500

|

9500/(1500-500)=9,5

|

9,5-КРАТНЕ ЗБІЛЬШЕННЯ

|

|

Ціна повертається до ціна входу 10 000

|

1 BTC

|

10 000

|

10 000

|

1 500

|

0

|

10 000 / (1 500 + 0) = 6,66

|

6,66 Х

|

|

Ціна зростає на 5%, нереалізований прибуток +500

|

1 BTC

|

10 500

|

10 500

|

1 500

|

+500

|

10 500 / (1 500 + 500) = 5,25

|

5.25 Х

|

4.1 Які фактори впливають на зміни реального левериджу?

Протягом періоду володіння наступні фактори постійно змінюють ваш ізольована маржа капітал:

Коливання ціни на позиції, які зміна нереалізований PnL (вартість позиція )

Додавання або видалення ізольована маржа вручну

4.2 Як використовувати це для оцінки поточного ризику?

Як інтуїтивно зрозуміти його тенденцію:

Кредитне плече зростає → Ризик зростає; розгляньте можливість збільшення маржа або зменшення позиція

Кредитне плече падає → Ризик зменшується; ви можете продовжувати утримувати акцію, як планувалося

Раптове зростання кредитне плече → Перевірте швидкі коливання цін, недостатню маржа або ненавмисне збільшення позиція .

4.3 Де застосовується реальне кредитне плече

Реальне кредитне плече застосовується лише до ізольованої маржі на класичних рахунках. Крос-маржа використовує фіксоване кредитне плече.

Вхідне кредитне плече: Використовується для розрахунку необхідної маржа при відкритті позиція; згодом вона не зміна .

Кредитне плече ізольованої позиції (реальне кредитне плече): Фактичне кредитне плече протягом позиція, яке змінюється залежно від нереалізованого прибутку та збитків або коригувань маржа .

4.4 Часті запитання та відповіді

З: Я обрав кредитне плече 100× під час відкриття позиція. Чому моє реальне кредитне плече не дорівнює 100×?

В: 100× – це лише вимога маржа при вході. Щойно ціна змінюється або ви коригуєте свою маржа, ризик позиції в режимі реального часу змінюється, а реальне кредитне плече точно відображає ваш поточний стан.

З: Іноді реальне кредитне плече сильно коливається. Це нормально?

В: Так. Коли позиція втрачає вартість, знаменник у формулі зменшується, що призводить до швидшого зростання кредитне плече . На цьому етапі розгляньте можливість зменшення позиція або додавання маржа.

З: Чи відображає реальний леверидж «відстань до ліквідація»? В: Ні. Це індикатор ризику в режимі реального часу, який допомагає вам раніше відчувати зміни. Щоб визначити, наскільки ви близькі до ліквідація, перевірте свій коефіцієнт ризику або зверніться до ліквідаційної ціни.

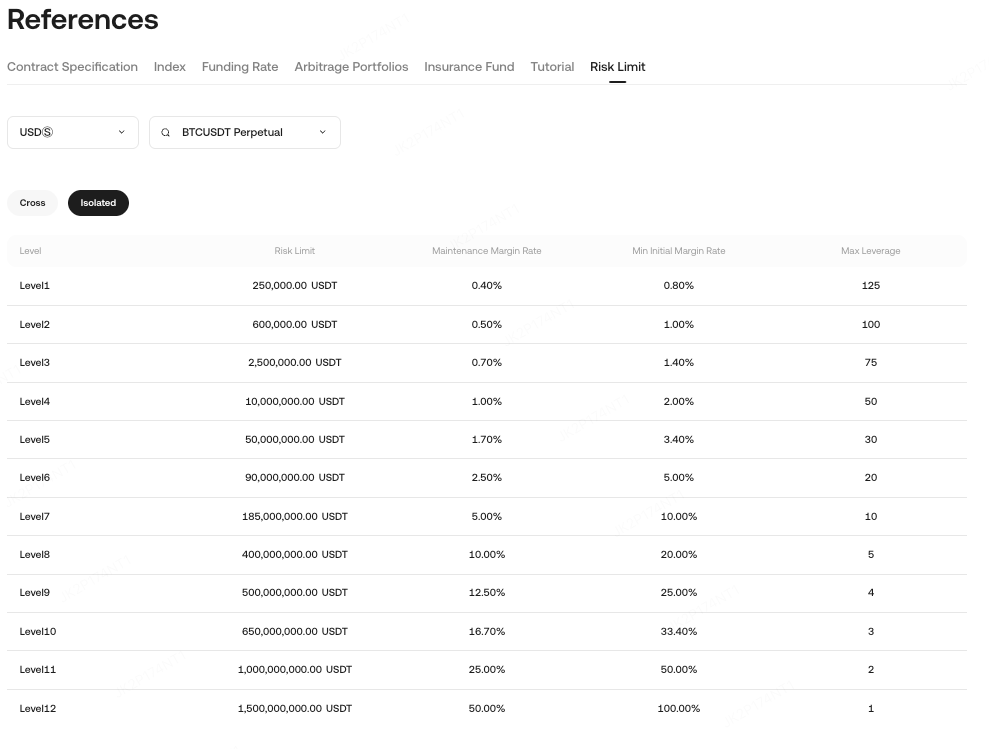

5. Ліміт ризику ізольованої маржі та пояснення ліквідації

5.1 Ліміт ризику

Режим ізольованої маржа все ще використовує ліміти ризику, і кожен рівень має такі параметри:

-

Максимальний ліміт ризику

-

Початкова маржа ставка (IMR)

-

Ставка маржа обслуговування (MMR)

В режимі ізольована маржа ризик кожної позиції управляється незалежно. Коли вартість позиція падає нижче відповідної вимоги підтримувальна маржа , запускається процес ліквідація . Ви можете перевірити ставку підтримувальна маржа для різних контрактів та позицій на сторінці ліміт ризику. Ставка підтримувальна маржа визначається відповідно до вартості вашої позиція та відповідного рівня ризику.

-

Приклад: Припустимо, ви маєте 1000 безстрокових контрактів BTCUSDT з множником контракту 0,001 та ціною відкриття 30 000 USDT. Значення позиція = 1000 × 0,001 × 30 000 = 30 000 USDT. Відповідний рівень ризику – це Рівень 1 зі ставкою підтримувальна маржа 0,4%, тому необхідна підтримувальна маржа = 30 000 × 0,4% = 120 USDT.

-

Зверніть увагу, що Ліміти ризику розраховуються на основі ціни відкриття. Система не налаштовуватиме рівні автоматично. Усі контракти за замовчуванням мають рівень 1. Щоб отримати доступ до вищих лімітів позиція , вам потрібно вручну перейти на відповідний рівень перед розміщенням ордера.

-

Для отримання додаткової інформації див. Ліміти ризику (ізольовані + перехресні).

5.2 Умови початку ліквідації

Коли: Ізольований власний капітал ≤ підтримувальна маржа відповідного рівня, запускається процес ліквідація/скорочення.

Система виконає ліквідація/скорочення позиція, що вплине лише на цю окрему позиція та не вплине на інші позиції чи активи акаунт . Для отримання додаткової інформації див. Ліквідаційну ціну.

Формула ціна ліквідації виглядає наступним чином:

-

Прямі контракти (контракти з USDT-M ): Ціна ліквідації (довга/коротка) = [Вартість позиції − Маржа позиції] ÷ [Кількість позиції × Множник контракту × (1 − сторона × Ставка маржі обслуговування − сторона × Ставка комісії за ліквідацію)]

-

Зворотні контракти (контракти з маржею монет): Ціна ліквідації (довга/коротка) = [Кількість позицій × Множник контракту × (1 − сторона × Ставка маржі на обслуговування − сторона × Ставка комісії за ліквідацію)] ÷ [Вартість позиції − Маржа позиції]

Де, для прямих контрактів: довга, сторона = 1; коротка, сторона = −1. Для інверсних контрактів: коротка позиція, сторона = 1; довга позиція, сторона = −1.

Приклад (USDT-M )

Трейдер А використовує кредитне плече 50× для відкриття довгого контракту на 1 BTC з USDT-M за ціною 30 000 USDT (1 BTC = 1000 контрактів × множник 0,001). Ставка маржа обслуговування = 0,4%:

Значення позиції = Ціна × Кількість = 30 000 × 1 = 30 000

Маржа позиції = Значення позиції ÷ Кредитне плече = 30 000 ÷ 50 = 600

Ціна ліквідації = [Вартість позиції − Маржа позиції] ÷ [Кількість позиції × Множник контракту × (1 − сторона × Ставка маржі обслуговування − сторона × Ставка комісії за ліквідацію)]

= [30 000 − 600] ÷ [1 000 × 0,001 × (1 − 1 × 0,4 % − 1 × 0,06 %)] = 29 400 ÷ 0,9954 ≈ 29 535,9 USDT

Приклад (контракт з маржею монет)

Трейдер B використовує кредитне плече 10× для відкриття коротких контрактів на 1000 BTC з COIN-M за ціною 30 000 USDT. Ставка маржа на обслуговування = 0,7%:

Значення позиції = 1 ÷ Ціна марки × Кількість = 1 ÷ 30 000 × 1 000 = 0,033

Маржа позиції = Значення позиції ÷ Кредитне плече = 0,033 ÷ 10 = 0,0033

Ціна ліквідації = [Кількість позиції × Множник контракту × (1 − сторона × Ставка маржі за обслуговування − сторона × Ставка комісії за ліквідацію)] ÷ [Вартість позиції − Маржа позиції]

= [1000 × 1 × (1 − 1 × 0,7% − 1 × 0,06%)] ÷ [0,033 − 0,0033]= 992,4 ÷ 0,0297 ≈ 33 414 USDT

Застереження: ця сторінка перекладена за допомогою штучного інтелекту для полегшення читання. Для отримання найточнішої інформації, будь ласка, використовуйте оригінальну англійську версію.Показати оригінал