Правила лімітування ризику для ізольованої та перехресної маржі

Останнє оновлення: 05.01.2026

На KuCoin, ізольована маржа та крос-маржа контракти застосовують незалежні правила ліміт ризику : ізольована маржа дотримується багаторівневої структури лімітів, де позиції та кредитне плече обмежені фіксованими рівнями; крос-маржа використовує алгоритм оновлення з небагаторівневими лімітами ризику, що дозволяє використовувати вище кредитне плече та більше доступної маржа для збільшення максимальної відкрити позицію, забезпечуючи більш гнучкий та ефективний торговий досвід.

Режим ізольованої маржі

1. Вступ до лімітів ризику

Що таке рівні ліміт ризику ? Рівні лімітів ризику – це основний механізм управління ризиками, призначений для обмеження ризиків окремих трейдерів та зменшення впливу масштабних ліквідацій на ринок. У періоди високої волатильність ринку високе кредитне плече та великі позиції, які примусово ліквідуються, можуть спричинити різкі коливання цін, що потенційно створює додаткові ризики для інших трейдерів. Щоб запобігти цьому, KuCoin застосовує єдиний механізм ліміт ризику для всіх користувачів.

Згідно з правилами ліміт ризику KuCoin:

-

Більші позиції та вищий ризик вимагають вищих початкова маржа ставок (IMR) та ставок підтримувальна маржа (MMR).

-

Максимально допустиме кредитне плече зменшується зі збільшенням ризику.

Така багаторівнева структура маржа ефективно обмежує потенційний ризик великих позицій і, за необхідності, пом'якшує вплив на ринок за допомогою багаторівневого процесу ліквідація, поступово зменшуючи позиція , а не повністю ліквідуючи її одразу.

Рівні лімітів ризику складаються з п'яти ключових елементів:

-

Рівень, ліміт ризику (вартість позиції), ставка маржі на обслуговування, мінімальна початкова ставка маржі, максимальне корисне кредитне плече

Коли значення відкрити позицію трейдера досягає вищого рівня, KuCoin не підвищує рівень автоматично— користувач повинен вручну вибрати та підтвердити підвищення. Якщо користувач не змінив рівень, система продовжує використовувати максимальний ліміт ризику поточного рівня як обмеження позиція , і початкова маржа та максимальне корисне кредитне плече визначаються поточним рівнем, доки користувач не налаштує їх вручну.

Якщо велика позиція ініціює ліквідація, система використовує багаторівневий механізм скорочення/сходової ліквідація, поступово знижуючи рівень ліміт ризику та ліквідуючи меншими партіями, щоб мінімізувати вплив на ринок та уникнути повної одноетапної ліквідація.

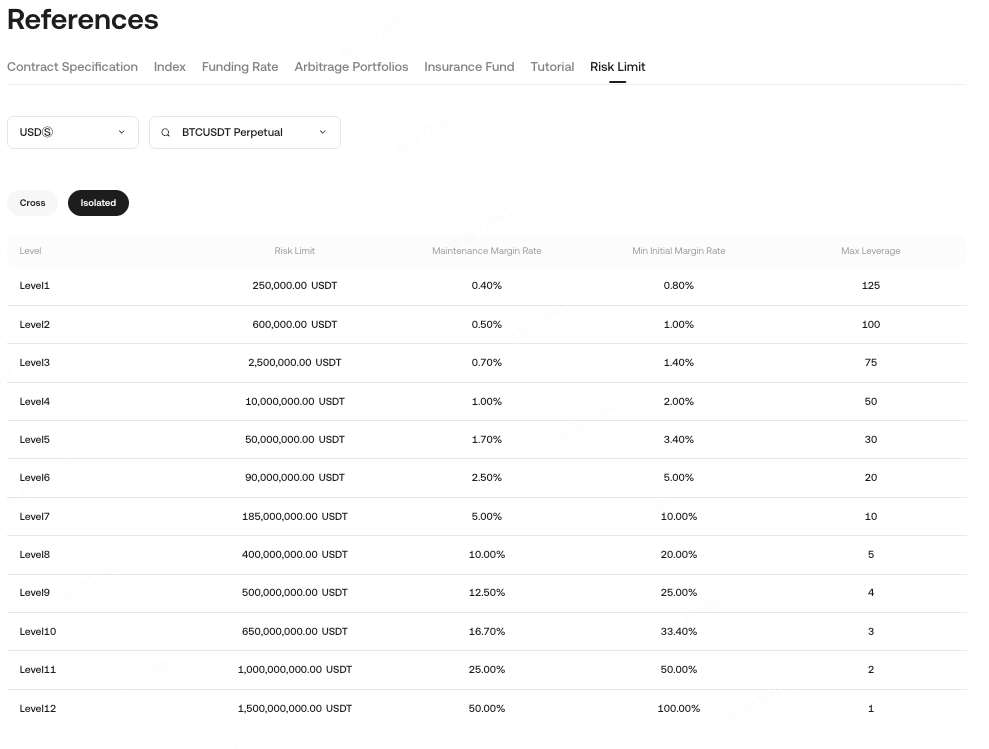

2. Як переглянути ліміти ризику

Відкрийте контракт → Натисніть угорі праворуч «Інформація про монету» → «Ліміт ризику».

Зверніть увагу, що Ліміти ризику застосовуються лише до режиму ізольована маржа, а не до режиму крос-маржа .

Приклад:

-

Ліміт ризику (вартість позиції) = 5000 USDT → Рівень 1, MMR = 0,4%, Мінімальний IMR = 0,8%, Максимальне кредитне плече = 125×

-

Ліміт ризику = 500 000 USDT → Рівень 2, MMR = 0,5%, Мінімальний IMR = 1%, Максимальне кредитне плече = 100×

Зі збільшенням рівня ліміт ризику вимоги маржа зростають, а доступне кредитне плече зменшується.

3. Рівні лімітів ризику

Припустимо, що рівні ліміт ризику контракту такі:

-

Рівень 1: Поточний ліміт позиція ≤ 100 000 USDT, IMR = 1%, MMR = 0,5%

-

Рівень 2: Поточний ліміт позиція ≤ 200 000 USDT, IMR = 2%, MMR = 1%

Якщо користувач хоче збільшити позиція 1-го рівня зі 100 000 USDT до 150 000 USDT:

-

Вони повинні вручну переключитися на рівень 2.

4. Розрахунок ліміту ризику

У режимі ізольована маржаліміти ризику визначаються величиною відкрити позицію. Ліміти ризику зазвичай поділяються на рівні, кожен рівень відповідає певному діапазону значень позиція .

4.1 Формула розрахунку ліміту ризику

Позиції в режимі одностороннього руху (один напрямок: Довгий чи короткий):

-

ліміт ризику визначається на основі рівня, що відповідає відкритій вартості позиції.

-

Значення відкритої позиції: Загальна відкрита вартість позиція = Ціна відкриття × Кількість × Множник контракту

-

Фактор обмеження ризику: Визначається відповідно до правил рівня платформи, зазвичай збільшується зі збільшенням вартості відкриття.

Позиції в режимі хеджування (одночасне утримання довгої та короткої позицій):

-

Розраховуйте ліміти ризику окремо для довгих та коротких позицій на основі їхніх відповідних значень відкрити позицію .

4.2 Приклад: Розрахунок ліміту ризику в режимі ізольованої маржі

4.2.1 Приклад одного напрямку:

| Діапазон значень відкритої позиції | Максимальне корисне кредитне плече | Ставка маржі на обслуговування (MMR) |

| 0 - 10 000 ДОЛАРІВ США | 125× | 0,40% |

| 10 001 - 50 000 ДОЛАРІВ США | 100× | 0,50% |

-

Вартість відкритої позиція : 25 000 ДОЛАРІВ США

-

Рівень: 10 001–50 000 USDT → MMR = 0,5%

4.2.2 Приклад двонаправленого зв'язку:

-

Вартість відкриття довгої позиція : 35 000 USDT → рівень 10 001–50 000 USDT → MMR = 0,5%

-

Вартість відкритої короткої позиція : 12 000 USDT → рівень 10 001–50 000 USDT → MMR = 0,5%

4.2.3 Підсумок:

-

Позиції в односторонньому режимі: Використовуйте MMR відповідного рівня на основі значення відкрити позицію .

-

Позиції в режимі хеджування: Розраховуйте ліміти ризику окремо для довгих та коротких позицій.

-

Рівні лімітів ризику дозволяють платформі встановлювати різні параметри для різних діапазонів відкритої вартості, що забезпечує точніше управління ризиками.

5. Нагадування про коригування ліміту ризику

Ліміти ризику в першу чергу впливають на розмір замовлення, використання кредитне плече та ліквідація. Ручні налаштування безпосередньо впливають на доступне кредитне плече та максимальний розмір позиції.

-

Розмір ордера та кредитне плече:

-

Рівень ліміту ризику визначає розмір позиції та доступне кредитне плече.

-

Приклад: безстроковий контракт BTC Рівень 3 → Максимальне кредитне плече = 75×, Максимальна позиція = 1 000 000 USDT

-

Рівень KYC також може обмежувати кредитне плече: якщо KYC дозволяє кредитне плече в 5×, але ліміт ризику — в 125×, ефективне кредитне плече становить 5×.

-

Початкова маржинальна ставка (IMR) = 1 ÷ Кредитне плече, ставка підтримувальна маржа залежить від рівня ліміт ризику .

-

Механізм ліквідації:

-

ціна ліквідації базується на MMR поточного рівня ліміт ризику .

-

Система може частково ліквідувати актив , щоб спочатку знизити рівень ліміт ризику , використовуючи ордери IOC (негайно або скасувати), повторюючи спроби до успішного завершення.

-

Якщо позиція знаходиться на рівні 1 або ордери IOC неодноразово не виконуються, система повністю ліквідує решту позиція .

Приклад:

-

безстроковий контракт BTC, вартість позиція = 2 500 000 USDT, рівень 4 → Запуск ліквідація: система спочатку знижує ліміт до рівня 3 на 1 000 000 USDT → Зменшення на 1 500 000 USDT → Ліміт ризику знижується до рівня 3, MMR оптимізовано, позиція відновлена.

6. Вплив ручного коригування ліміту ризику:

-

Як налаштувати рівень ліміт ризику :

-

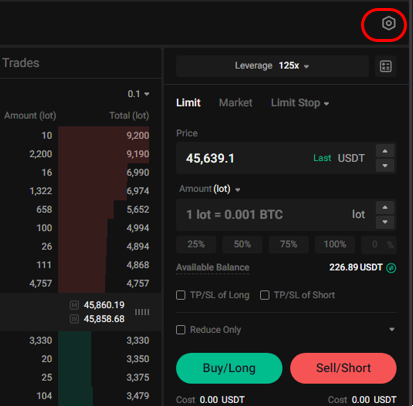

Вебсайт: Натисніть ⚙️ → «Торговельні налаштування» → «Ліміт ризику»

-

-

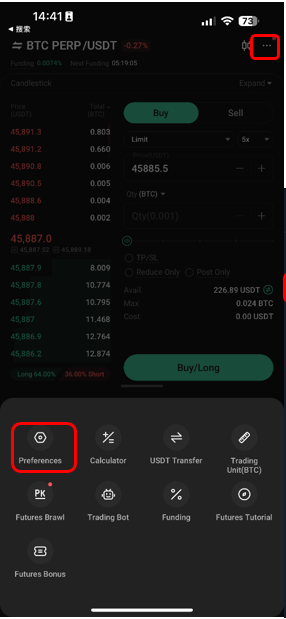

Додаток: Натисніть "..." → "Торговельні налаштування" → "Ліміт ризику"

-

Рівень оновлення: Максимальне кредитне плече нового рівня може бути нижчим за кредитне плече поточної позиція ; потрібна додаткова маржа , інакше коригування не вдасться.

-

Приклад: позиція 1 рівня = 125× кредитне плече → Оновлення до 3 рівня, макс. 75× → Необхідна додаткова маржа = Вартість позиції × (1/75 − 1/125)

-

-

Зниження рівня: Новий рівень може обмежувати максимальну позиція; якщо поточна позиція перевищує ліміт, система спочатку запропонує зменшити розмір.

Режим крос-маржі

1. Огляд режиму перехресної маржі

У режимі ізольована маржа максимальний розмір відкрити позицію обмежений рівнями ліміт ризику , і вище кредитне плече може парадоксально призвести до меншої допустимої позиція. Наприклад, кредитне плече 100× може дозволити відкриття лише 1 BTC, тоді як кредитне плече 50× дозволяє відкрити до 5 BTC.

Режим крос-маржа KuCoin використовує новий алгоритм максимальної відкрити позицію , який пов'язує допустимий розмір позиції із загальною маржа акаунт та обраним кредитне плече, а також впроваджує нерівневе ліміт ризику:

-

Вище кредитне плече → більше позицій, що відкриваються, уникаючи аномальної ситуації в режимі ізольована маржа .

-

Немає потреби часто коригувати ліміти ризику; система автоматично розраховує максимальні відкриті позиції на основі загальної маржа акаунт та вибраного кредитне плече.

2. Розрахунок максимальної відкритої позиції

Формула (приклад для лінійних контрактів):

Макс. відкрита позиція = k * ln((C - F) * Lev * k + 1)

Формула:

-

C: Загальна крос-маржа користувача, тобто баланс акаунт мінус маржа, зайнята окремими позиціями. Якщо немає ізольованих позицій, повний баланс акаунт може бути використаний як крос-маржа.

-

F: Маржа, зайнята іншими контрактами та замовленнями. Віднімаючи це від загальної маржа, отримуємо доступну маржа для поточного контракту.

-

Лев: кредитне плече, вибране користувачем.

-

P: Приблизна ціна ордера; фактичний розрахунок враховує глибина ринку та комісії.

-

K: Коефіцієнт посилення, що забезпечує збільшення розмір позиції, що відкривається, з кредитне плече , але зі зменшенням швидкості, за тієї ж доступної маржа . Платформа коригує K відповідно до кожного контракту.

Приклад: Для лінійного контракту BTCUSDT, придбаного за 60 000 USDT з кредитне плече 10×, балансом акаунт 100 000 USDT, без інших ордерів чи позицій та K = 490:

-

Максимальна відкрита позиція = 490 * ln(100 000 * 10 / (60 000 * 490) + 1) = 16,39 BTC

3. Оптимізація IMR та MMR

початкова маржа маржа (IMR) та ставка підтримувальна маржа (MMR) розраховуються більш обґрунтовано та ефективно:

-

IMR: Здебільшого визначається обраним кредитне плече, зазвичай 1/ кредитне плече, але також враховуються ліміти MMR, наприклад, не може перевищувати 1,3× MMR.

-

MMR: В першу чергу, це стосується позицій користувачів та відкритих ордерів. Більші позиції та більше відкритих ордерів збільшують MMR. Метод KuCoin уникає дуже близьких значень IMR та MMR, які в іншому випадку могли б призвести до примусової ліквідація через невеликі коливання ринку.

Приклад: Для користувача, який має 1 BTC:

-

MMR = (1 + N/m) * (1 / (2 * MaxLeverageConstant)) = (1 + 1/300) * (1 / (2 * 100)) = 0,5%

4. Розрахунок рівня ризику та оптимізація ліквідації

Коефіцієнт ризику крос- маржа = підтримувальна маржа / власний капітал. KuCoin враховує як позиції, так і відкриті ордери, а не лише позиції. Це запобігає сценаріям, коли незакриті ордери в екстремальних ринкових умовах раптово збільшують ризик акаунт , що потенційно може призвести до банкрутства.

Метод KuCoin окремо оцінює найгірші сценарії для довгих та коротких ордерів, що дозволяє здійснювати компенсацію між напрямками. Це призводить до більш обґрунтованого розрахунку MMR, уникаючи переоцінки внаслідок простої агрегації.

Приклад:

Припустимо, що користувач має 1 BTC та має 2 BTC в ордерах на купівлю та 3 BTC в ордерах на продаж.

Необхідна підтримувальна маржа = max(1 + 2, 1 − 3) × Маркувальна ціна × MMR = 3 × Маркувальна ціна × MMR = 3 × 60 000 × 0,5% = 900

замість 6 × ціна марки × MMR = 6 × 60 000 × 0,5% = 1 800

(Припускаючи, що поточна ціна маркування становить 60 000, а MMR — 0,5%)

5. Динамічний MMR знижує ризик ліквідації

-

Максимальний MMR становить лише 30%; звичайні коливання ринку не призводять до ліквідація , якщо загальний коефіцієнт ризику нижче 100%.

-

Вимоги MMR для основних монет знижені для підвищення ефективності використання капіталу.

-

Уникає проблеми традиційного багаторівневого контролю ризиків, коли часткова ліквідація позиція не може відновити власний капітал.

KuCoin Посібник з ф'ючерсів:

Дякуємо за довіру!

Команда ф'ючерсів KuCoin

Зауважте: Фʼючерсна торгівля не доступна користувачам із країн і регіонів з обмеженим доступом.

Застереження: ця сторінка перекладена за допомогою штучного інтелекту для полегшення читання. Для отримання найточнішої інформації, будь ласка, використовуйте оригінальну англійську версію.Показати оригінал