Yazar: Ilya Strebulaev

Derin Akış TechFlow

Derin Akış Öne Çıkarması: Bu, Stanford İşletme Okulu VC dersinin ilk halka açık ders notudur; yazar bu dersi yıllardır veriyor ve 1300'den fazla öğrenci arasında 500'ü girişimde bulunmuş, 600'ü VC sektörüne girmiş.

Ders içeriğini tamamen açık hale getirmeye karar verdi ve en temel ve en çok hata yapılan nakit akışı maddelerinden başlayarak: dönüştürülebilir tercihli hisseler, temizleme tercih hakkı, dönüştürme hakkı; bu maddeler çıkışta kurucunun ne kadar alacağını belirler.

Finansman planlayan veya zaten görüşmelerde olan kurucular için okunması gereken temel materyal.

Tam metin şudur:

Bu makale, nakit akışı koşullarının nasıl çalıştığını, temizleme önceliklerinin kazançlarınızı nasıl etkilediğini ve dönüştürülebilir tercihli hisselerin yatırımcıların lehine nasıl çalıştığını anlatır.

Bu, girişimcilerin bilmesi gereken temel bilgilerdir.

Hoş geldiniz ve motivasyonum

Yıllardır Stanford İşletme Okulu'nda sermaye yatırımı dersi veriyorum. Bu süre içinde 1.300'den fazla öğrenci bu dersi aldı, yaklaşık 500'ü girişimci oldu ve yaklaşık 600'ü sermaye yatırımı (VC) ve daha geniş özel sermaye sektöründe yatırımcı olarak çalıştı. Birçok öğrenciyle bağlantımda kaldım ve sıklıkla e-posta veya mesaj alıyorum: "Profesör, finansman veya vadeler listesi (term sheet) müzakereleri sırasında yine dersinizin notlarını ve slaytlarını çıkarttık."

Bilgi ve deneyimlerimi özellikle VC ve girişimcilik dünyasının sıklıkla gizemli ve yanlış anlaşıldığı gerçeğini göz önünde bulundurarak geniş çapta paylaşmak her zaman istedim. Bu da LinkedIn’de neredeyse her gün VC araştırmalarım paylaşmaya başlamamın nedeni. Ancak kavramların katman katman biriktiği bu karmaşık ve zorlu dersin detaylarını paylaşmak için farklı bir medyaya ihtiyaç vardı. İşte buradayım.

Her makaleyi okuduktan sonra, yatırımcıların nasıl karar vermesi gerektiği, girişimcilerin ve yatırımcıların nakit akışı dağıtımı ve şirket yönetimi konularında nasıl müzakere etmeleri gerektiği ve girişim dünyasında günlük olarak kullanılan sayısız diğer konular hakkında oldukça derin bir anlayışa sahip olacaksınız.

İlk birkaç makalede doğrudan konuya gireceğiz ve birinci tur VC finansmanındaki nakit akışı şartlarını odaklanacağız. Nakit akışı şartları, temelde "kekin nasıl bölüştürüleceği" kurallarıdır. VC finansmanında en yaygın kullanılan finansal menkul kıymet olan dönüştürülebilir tercihli hisseleri tanıyacağız. Giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, giriş yapın, Giriş Yap.

Örnek vaka

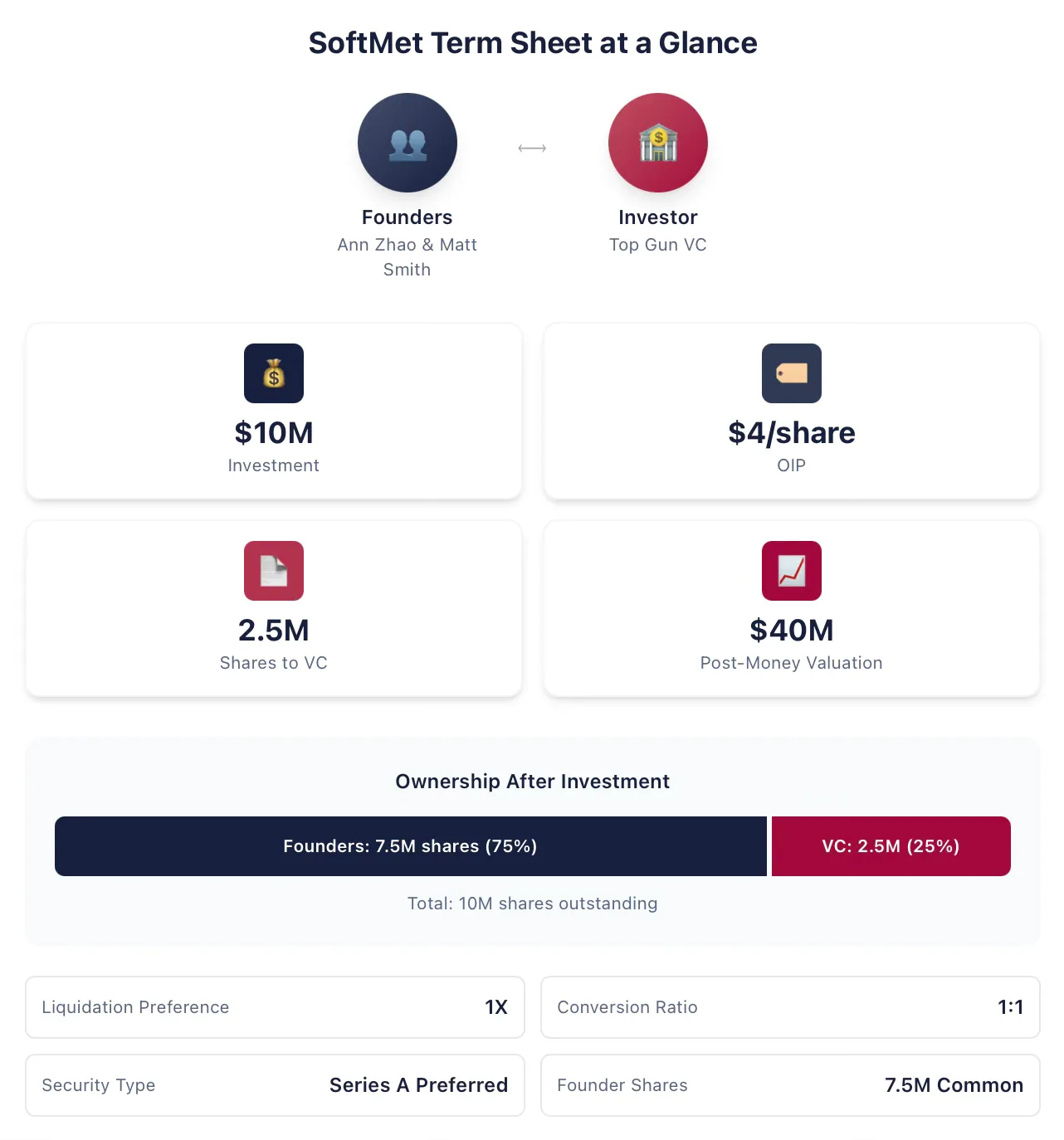

Nakit akışı temasını anlatırken, sürekli olarak kullanacağım ve içeriğin ilerlemesiyle düzenleyip genişleteceğim tipik bir vaka çalışması kullanacağım. Ann Zhao ve Matt Smith, SoftMet adlı bir teknoloji girişimcisi şirketin ortak kurucularıdır. Finansman sürecinde, onlar Top Gun adlı önde gelen sermaye yatırımı firmasının ortağı olan Rob Arnott ile tanıştılar. Rob, Ann ve Matt'e Top Gun'un tüm ortaklarına girişim fikirlerini sunmalarını önerdi. Bir hafta sonra kurucular, Top Gun'un şartlar listesini aldılar. Şartlar listesi şunu öneriyordu:

Top Gun, SoftMet'e 10 milyon ABD doları yatırım yapar.

Top Gun, SoftMet'in A serisi tercihli hisselerini 4 dolarlık (orijinal ihraç fiyatı) fiyata satın aldı.

A serisi tercihli hisselerin temizleme tercih hakkı 1 katıdır.

1 adet A serisi tercihli hisse, 1 adet SoftMet ortak hissesine dönüştürülebilir.

A serisi öncelikli hisseler, çeşitli ek koşullar ve şartlarla birlikte gelir.

Kurucu, 7.500.000 adet hisse senedine sahiptir.

Şirketin sermaye artırımından sonraki değeri 40 milyon ABD dolarıdır.

Ann ve Matt, bu hüküm listesinin anlamını anlamalı: A serisi tercihli hisseler tam olarak nedir? Yatırım sonrası değer nedir? Likidasyon tercihi nedir? Dönüştürme nedir? Bu teklifte, özellikle dikkat etmeleri gereken özellikler nelerdir? Tüm hükümler arasında, finansal olarak önemli olabilecek ve yeniden müzakere etmek isteyebilecekleri hangileridir? Hangileri kuruculara daha dostça hükümlerdir?

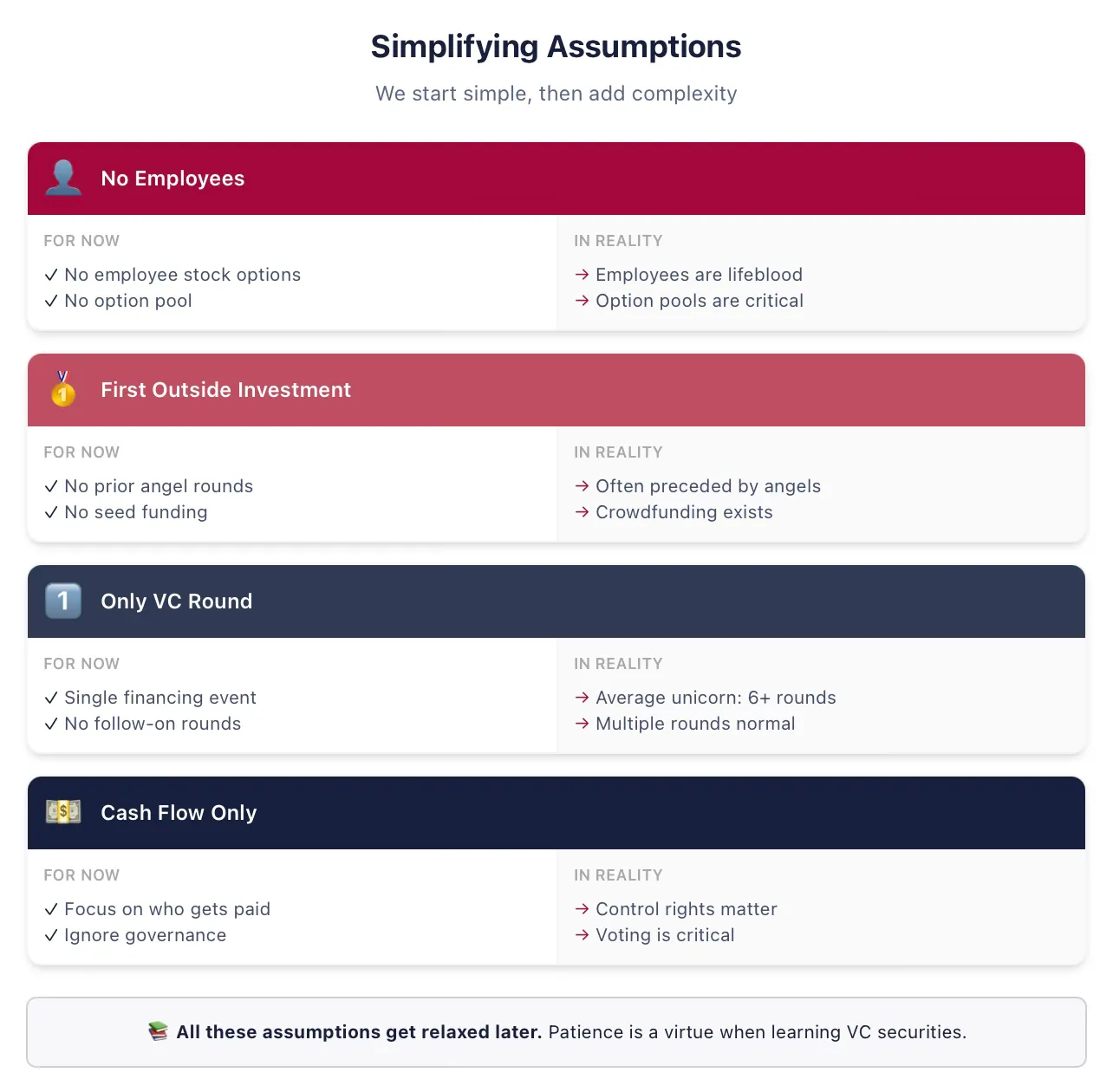

Tüm kavramları tanıtmak için bazı basitleştirilmiş varsayımlarda bulunmamız gerekiyor.

Açıklık sağlamak için bazı basitleştirilmiş varsayımlarla başlayacağız. Gelecek derslerde tüm geçici varsayımları gevşeteceğiz, lütfen takipte kalın! “Bu kuledeki profesörün kurucuların ‘hisseye sahip’ olmadığını, ‘kazanmaya’ çalıştığını bilmediğini” düşünerek ayrılmayın. Bunların hepsine uygun zamanda geri döneceğimizi biliyorum.

İlk VC sermaye toplama turuyla ilgili ders notlarımda her zaman kullanacağım varsayımlar şunlardır (eğer aşağıdaki terimler tanıdık gelmiyorsa, tam olarak bunu basitleştirmemizin nedeni):

Varsayım: SoftMet, hiçbir çalışanı istihdam etmez. Bu varsayım, SoftMet'in çalışanlara nakit veya hisse senediyle ödemede bulunmayacağını ve kurucuları sadece sahipler olarak göreceğini anlamına gelir. Hisselendirme süresi ve kurucu istihdam koşulları daha sonra tartışılmaktadır.

Varsayım: Top Gun, SoftMet'in ilk dış yatırımcısıdır. Gerçek hayatta, çoğu VC turundan önce angel veya seed finansman döngüleri farklı menkul kıymetlerle gerçekleşir.

Varsayım: Bu sermaye artırımı, SoftMet'in özel VC desteğiyle topladığı tek yatırım olacaktır. Gerçeklikte, araştırmalarım, ABD'de ortalama bir kurucu şirketin altı turdan fazla VC sermayesi topladığını göstermektedir. Bu varsayımı yakında gevşeteceğiz.

Varsayım: Yalnızca nakit akışı maddeleri önemlidir. Madde listesi, şirket yönetimi—kontrol, oy hakkı, yönetim kurulu koltukları—içermektedir, ancak bunları daha sonra ele alacağız.

Yatırımcılar, finansal menkul kıymetlerle yatırım getirisi kazanır.

Top Gun'ün 10 milyon dolarlık yatırımı, nakit karşılığında menkul kıymet alma temelinde bir sermaye yatırımı turudur. Top Gun'in yatırım teklif ettiği 10 milyon dolar, yatırım tutarı olarak adlandırılır.

Yatırımın karşılığında, Top Gun, SoftMet'in bir kısmına sahip olma hakkı veren menkul kıymetler alacaktır. Özellikle, bu turun bir parçası olarak belirli sayıda yeni menkul kıymet—A serisi tercihli hisse senedi—Top Gun'a verilecektir. Ancak Top Gun kaç hisse alacaktır? Top Gun'un yatırımı sonrası hisse oranları nasıl dağıtılacaktır? Gelecekteki kazançlar kurucular ile VC yatırımcıları arasında nasıl paylaşılacaktır?

Şartlar listesi, farklı senaryolarda kimlerin ne alacağını açıklayarak bu sorulara yanıt vermek için ipuçları sunar. Top Gun'un alacağı hisse sayısı, yatırım miktarına ve A serisi tercihli hissenin ilk ihrac fiyatına bağlıdır. İlk ihrac fiyatı, yatırımcıların ihrac sırasında hisse başına ödediği fiyattır ve genellikle OIP olarak kısaltılır; aynı zamanda ilk satın alma fiyatı (OPP) olarak da adlandırılabilir.

Dikkat: OIP, nominal değerden farklıdır. Hisse senedi nominal değeri, şirketin anayasasında belirtilen hisse senedi değeri olup, kayıt sırasında rastgele belirlenir ve şirketin gerçek değerine neredeyse hiçbir ilişkisi yoktur; pratik ekonomik bir anlamı yoktur. Yaygın nominal değerler 0,001 dolar veya 0,0001 dolar olup, "nominal değersiz" de kullanılabilir.

Top Gun'un kazandığı hisse sayısını belirlemek için OIP kullanabiliriz. 10 milyon dolarlık bir yatırım miktarı ve 4 dolarlık bir OIP ile, Top Gun her ikisinin bölümünü alır:

Bu nedenle, Top Gun, 2,5 milyon adet A serisi tercihli hisse senedi karşılığında SoftMet'e 10 milyon dolar nakit yatırım yapmıştır. Daha genel olarak, OIP, yatırım tutarı ve bu seride alıcıların elde ettiği hisse sayısı arasındaki ilişki şöyledir:

Bu üç miktarın herhangi ikisini bilirseniz, üçüncüsünü belirleyebilirsiniz. Gerçek dünyadaki vadilere ilişkin liste, önerilen yatırımı tanımlarken oldukça farklı olabilir, ancak her zaman verilen bilgilerden bu üç miktarı geriye doğru çıkarabilmelisiniz. SoftMet’in vadilere ilişkin listesi, yatırım miktarını ve OIP’yi verir. Veya vadilere ilişkin liste, yatırım miktarını ve yatırımcının elde edeceği hisse sayısını da verebilir.

Örnek 1: İlk satış fiyatı

VC fonu Great Innovation Partners, erken aşamalı şirket Fox Solutions, Inc.'yi 25 milyon dolarlık yatırım ile 2 milyon adet tohum turu tercihli hisse senedi alarak finanse etti. Bu menkul kıymetin orijinal ihraç fiyatı nedir?

İlk satış fiyatı:

Yani, Great Innovation, her bir tohum turu tercihli hisse senedi için 12,5 dolar ödedi.

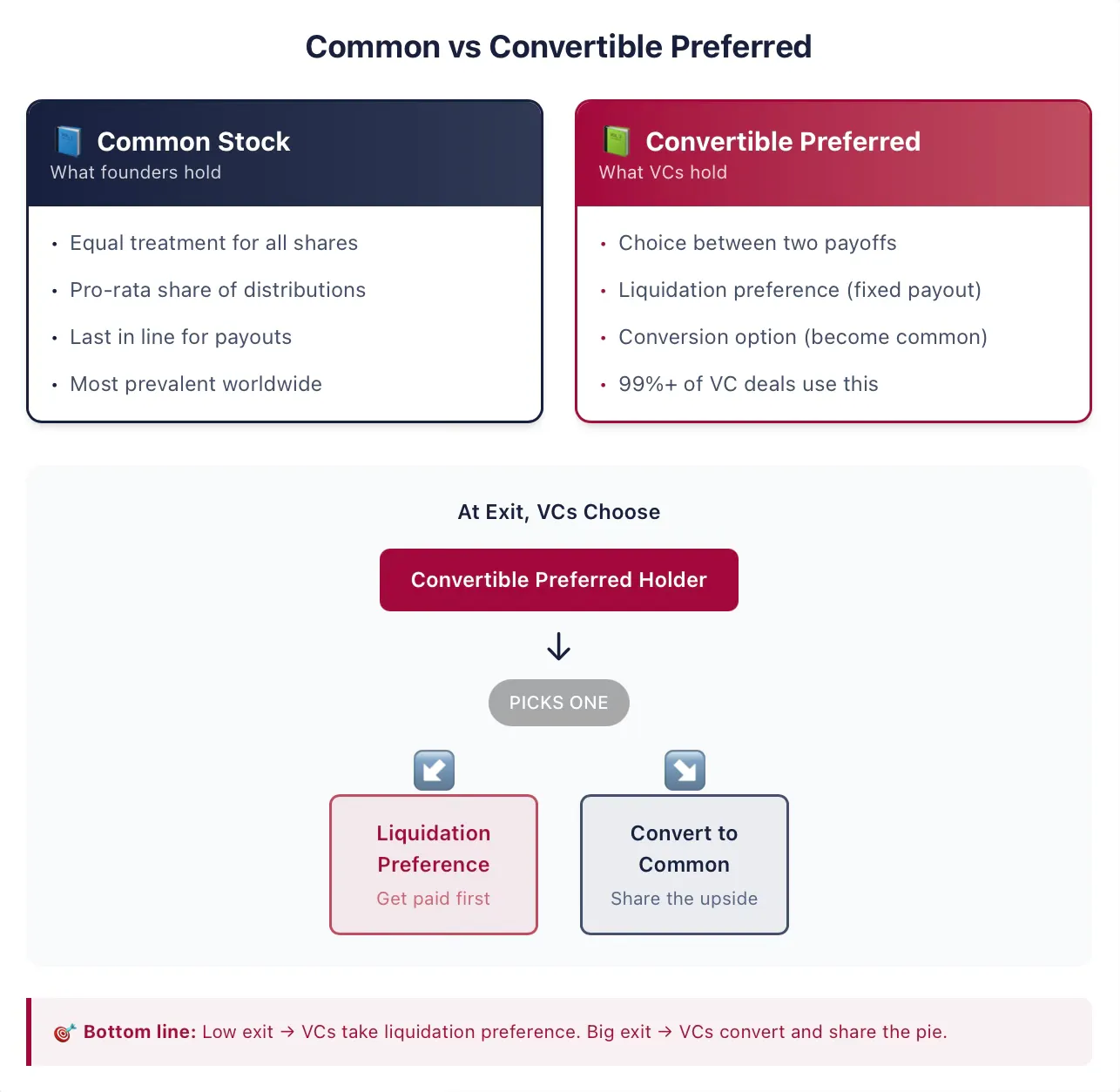

Kurucular genellikle sıradan hisseleri tutar.

Erken dönem şirketlerin kurucuları genellikle hisse senedini tutar; bu, küresel olarak halka açık ve özel şirketlerde en yaygın sahiplik şeklidir. Hisse senedi, sahiplerine (yani hissedarlara) bazı haklar tanıyan bir şirket sahipliği biçimidir. Başka bir deyişle, hissedarlar şirket üzerinde talep hakkına sahiptir. Hisse senediyle ilişkili bu talep hakkını ifade etmek için sıklıkla "özsermaye" terimi de kullanılır ve biz burada hisse senedi ile özsermaye kavramlarını birbirinin yerine kullanacağız. "Hisse senedi" veya "özsermaye" terimleri, bu menkul kıymetleri şirketlerin diğer yaygın bir talep hakkı türü olan borçtan ayırt eder.

"Ordinary" kelimesi, "ordinary shares" ifadesine yalnızca aynı şirketin diğer türde menkul kıymetler çıkarmışsa anlam katır. Eğer ordinary shares, şirketin çıkardığı tek menkul kıymet ise, şirket hissesinin her biri diğer herhangi bir hisseyle aynı şekilde ele alınır—yalnızca bir tür talep hakkı vardır! Daha genel olarak, her bir ordinary hissenin işlemi, diğer tüm ordinary hisselerle tamamen aynıdır.

Kâr dağıtımı olduğunda, her ortak hisse, diğer tüm ortak hisselerle tamamen aynı kâr hakkına sahiptir. Bu nedenle, kâr tüm dolaşımda olan ortak hisseler arasında eşit olarak dağıtılır. Ancak, diğer sahipler başka bir tür menkul kıymet tutuyorsa, kâr dağıtımı çok farklı olabilir. VC işlemlerinde durum neredeyse her zaman böyledir.

Yatırımcılar, dönüştürülebilir tercihli hisse senedine sahiptir.

Top Gun'un elde ettiği A serisi tercihli hisseler, dönüştürülebilir tercihli hissenin bir örneğidir. Dönüştürülebilir tercihli hisseler, ABD'deki çoğu VC yatırımcının tercih ettiği menkul kıymettir. Bu menkul kıymet, borç ve hisse senedinin özelliklerini birleştirir. Ambisyonlu girişimciler veya başlangıç sermayesi yatırımcıları için maalesef bu menkul kıymetin yapısı, geleneksel finansal menkul kıymetler olan doğrudan borç ve hisse senediyle karşılaştırıldığında daha karmaşıktır. Ne var ki, şimdi bunu birlikte öğreneceğiz.

Temel olarak, dönüştürülebilir tercihli hisse, sahibine iki olası getiri seçeneği arasında seçim yapma hakkı veren bir finansal menkul kıymettir. Sahip, dönüştürülebilir tercihli hisseyi başka bir menkul kıymete, genellikle hisse senedine dönüştürebilir (bu, seçimli dönüştürme özelliği olarak adlandırılır). Alternatif olarak, sahip, hisse senedi sahiplerine herhangi bir getiri sağlanmadan önce bir kezlik ödeme alabilir (bu, temizleme tercih hakkı özelliği olarak adlandırılır). Bu haklar genellikle birçok ek koşula bağlıdır ve inceleyeceğimiz birçok ek sözleşme maddesine bağlıdır. Ancak temel fikir, bu menkul kıymetin yatırımcıya dönüştürme özelliği ile temizleme tercih hakkı özelliği arasında seçim yapma hakkı vermesidir.

Özellikle hisse senedi piyasası ve yatırım bankacılığı deneyimi olanlar için çok önemli bir nokta: Geleneksel finans piyasalarında şirketler bazen tercihli hisse olarak bilinen menkul kıymetler çıkarır. Yüzde yüz benzer görünse de, VC işlemlerinde çıkarılan menkul kıymetlerin birçok özelliği, halka açık piyasalardaki tercihli hisselerden tamamen farklıdır. Halka açık piyasalardan tercihli hisseyi biliyorsanız—bu farklıdır. Bu bölümü atlamayın.

Örnek 2: Borsada listelenen şirketlerin öncelikli hisseleri

2018 yılında büyük halka açık sigorta şirketi MetLife, piyasaya 28 milyon adet yeni tercihli hisse senedi serisi MET-E çıkarttı. Bu tür tercihli hisseler, borç menkul kıymetleri gibi işlev görür ve yatırımcılara kalıcı sabit temettü sağlar. MET-E, yatırımcılara %5,63 faiz oranı sunar ancak herhangi bir oy hakkı sağlamaz (sahip hisselerden farklı olarak). Tercihli hisse sahipleri, şirket gelirleri üzerinde sıradan hissedarlardan önce temettü alma hakkı kazanır (ancak alacaklılardan sonra). MET-E gibi tercihli hisseler genellikle dönüşüm özelliği taşımaz.

VC sözleşmeleri genellikle bu menkul kıymeti tercihli hisse olarak adlandırır, ancak VC sözleşmesinde veya tercihli hisse şartnamesinde tercihli hisse gördüğünüzde, bunun dönüştürülebilir olduğunu varsayabilirsiniz. Binlerce VC sözleşmesi analizimde, "tercihli hisse" ifadesinin %99'dan fazlası dönüştürülebilirdi.

Kontratlar genellikle menkul kıymet adında "dönüşülebilir" kelimesini içermez, ancak genellikle diğer ek sözcükler bulunur. Örneğin, menkul kıymet, Top Gun'un önerilen yatırımı gibi A serisi tercihli hisse olarak adlandırılabilir.

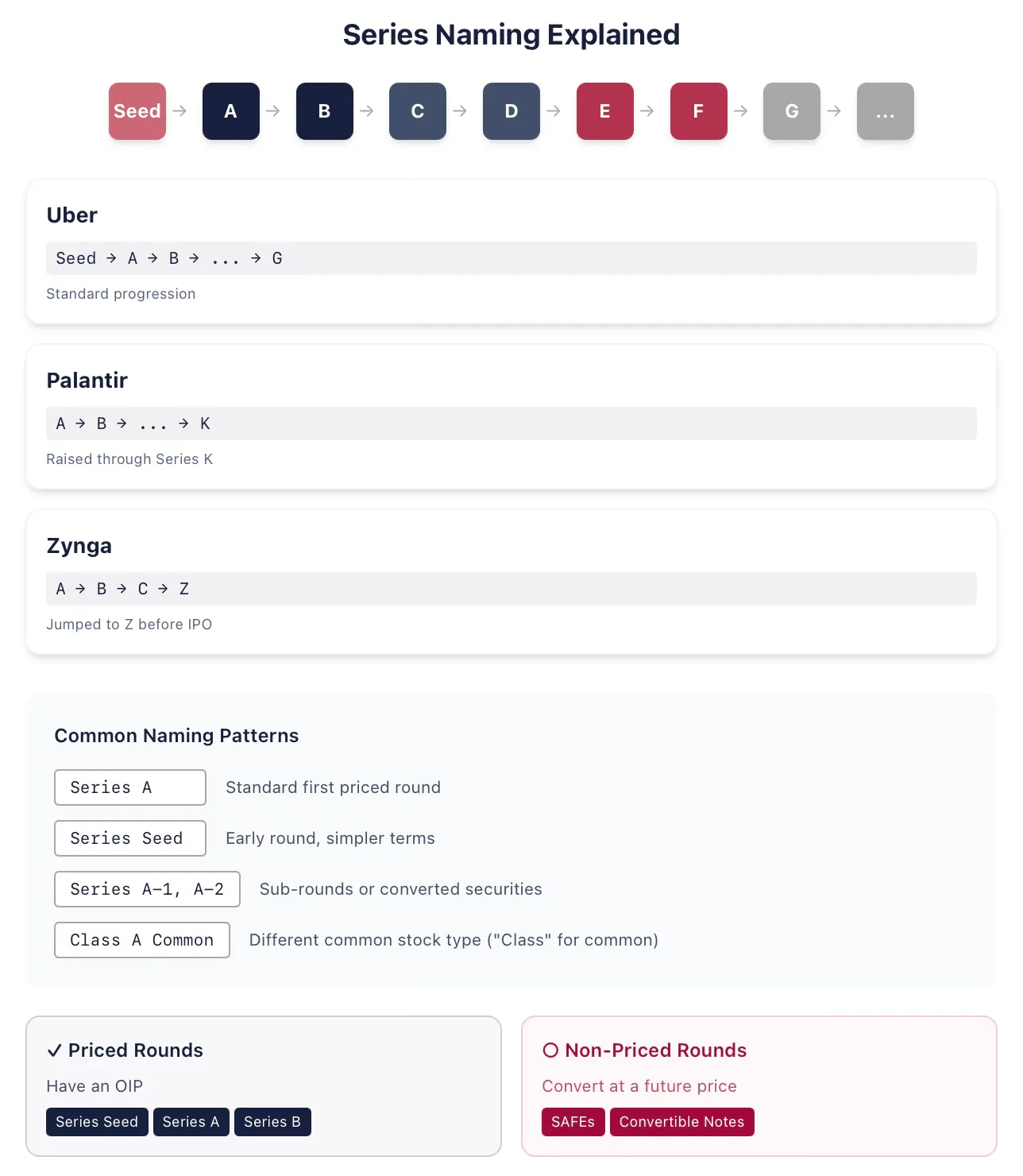

Örnek 3: Seri harfleri

Sürücü paylaşım şirketi Uber, özel sermaye desteği altında çalışırken sırayla tohum serisi, A serisi, B serisi ve G serisi tercihli hisseleri sundu. Büyük veri analizi şirketi Palantir, 2015 yılında K serisi tercihli hisseleri sundu (önceden A serisinden J serisine kadar hisseler发行 edilmişti). Uzay şirketi SpaceX, nihai halka açılmadan önce tüm harfleri tercihli hisse serileri için kullanma ihtimali yüksektir (bu metni 2026 Ocak'ta yazıyorum). Bazen şirketler, örneğin yeniden yapılandırma sırasında, harf sırasına uymadan menkul kıymetler çıkarır. Örneğin, çevrimiçi oyun şirketi Zynga, A serisi, B serisi ve C serisi tercihli hisseleri sunduktan sonra, ilk halka açılımdan önce Z serisi tercihli hisseleri atlayarak sundu.

Tarihsel olarak, A serisi tercihli hisseler, ilk VC sermaye sağlama turunda çıkarılan menkul kıymetlerin adıdır. Yaklaşık son on beş yıldır, bu ilk menkul kıymetler genellikle tohum turu tercihli hisseler olarak da adlandırılmıştır (örneğin Uber durumunda). Bu, genellikle bu menkul kıymetlerin yapısının tam A serisi tercihli hisselerden daha basit olduğu anlamına gelir. Kurucular ve yatırımcılar, şirketin çok erken aşamada bir şirket olduğunu ima etmek isteyebilirler. Şirket bir sonraki sermaye toplama turunu tamamladığında, genellikle A serisi tercihli hisseler çıkarılır. Bu, "A serisi" ifadesinin mutlaka ilk VC sermaye sağlama turunu ifade etmediğini varsaymamanız gerektiği anlamına gelir.

Peki ilk tur VC sermaye sağlama nedir? Bu turun fiyat belirlemeli bir tur olup olmadığını anlamak için menkul kıymetlerin OIP'si olup olmadığını sormak en iyi yoldur. Şirket SAFE veya dönüştürülebilir bono çıkarıyorsa, bu fiyat belirlemeli bir tur değildir; ancak tohum turu tercihli hisseler fiyat belirlemeli bir turudur. (Not: Genellikle duyduğunuz ifade, fiyat belirlemeyen turların şirketin herhangi bir değerlemesi yapmadığıdır. Bu yanlıştır, bunu uygun zamanda ele alacağız.)

VC yatırımcıları ve girişimciler için danışmanlık yapan avukatlar, isimlendirmede oldukça yaratıcıdır, bu nedenle birçok farklı varyasyon mevcuttur. Bu ince isim farkları bazen belirli düzenlemeleri temsil eder. Örneğin, herhangi bir serinin ardından ek bir sayı serisi takip edilebilir (A serisi, A-1 serisi, A-2 serisi vb. ile devam edebilir). Eğer aynı serinin bir parçasıysa, genellikle bu tür A-1 hisseleri, A serisi hisseleriyle yalnızca bazı belirli koşullarda farklılık gösterir, aksi halde aynıdır ve genellikle bazı akıllı menkul kıymetlerin (neredeyse eşdeğer) A serisine dönüştürülmesi nedeniyledir. Ya da tamamen farklı bir finansman turunun bir parçası olabilirler; örneğin, şirketin kendi kendini bu alanda B turu şirketleri için beklenen miletlerine ulaşmadığını düşünmesi nedeniyle.