Изолированная маржа

Последнее обновление: 31.12.2025

1. Что такое режим изолированной маржи?

В режиме изолированной маржи маржа для каждой позиции управляется независимо. Если позиция ликвидируется, максимальные потери ограничены изолированной маржей этой позиции и не повлияют на другие позиции в аккаунте.

Преимущества включают:

-

Изоляция рисков: Убыток от одной позиции не повлияет на общий баланс аккаунта

-

Независимое управление позициями: Для разных позиций могут быть установлены разные маржи

-

Регулируемая маржа: Вы можете вручную увеличить или уменьшить маржу позиции

2. Как использовать режим изолированной маржи

-

Выберите "Режим изолированной маржи" перед размещением заказа

-

Установите начальное кредитное плечо (определяет начальную маржу)

-

В течение периода удержания вы можете:

-

Увеличить маржу (уменьшить риск)

-

Уменьшить маржу (увеличить риск)

-

Просмотреть реальное кредитное плечо и уровень риска

-

Установить тейк-профит / стоп-лосс для управления рисками

3. Подходящие сценарии и пользователи для режима изолированной маржи

Подходящие сценарии:

-

Необходимо контролировать максимальные убытки по одной позиции

-

Многопозиционные стратегии, хотят управлять риском отдельно

-

Активы с высокой волатильностью, чтобы избежать усиленных убытков

Подходящие пользователи:

-

Профессиональные/количественные трейдеры

-

Пользователи, применяющие несколько стратегий или позиций

-

Начинающие, которые хотят избежать "одной сделки, разрушающей весь аккаунт"

-

Пользователи, которые любят высокое кредитное плечо, но хотят управлять риском

4. Почему изменяется изолированное кредитное плечо?

После открытия позиции в изолированном режиме "Реальное кредитное плечо" отражает реальный риск позиции в реальном времени. Эта метрика динамически корректируется в зависимости от баланса изолированной маржи и плавающего (нереализованного) PnL. Интуитивное объяснение: большее кредитное плечо указывает на больший риск, в то время как меньшее кредитное плечо указывает на меньший риск.

Формула

-

Реальное кредитное плечо = Стоимость позиции ÷ (Изолированная маржа + Нереализованный PnL)

-

Изолированная маржа включает начальную маржу, добавленную или убранную маржу, изменения маржи, вызванные расчетами комиссии за финансирование, и торговые сборы.

-

-

Пример для справки (игнорируя торговые сборы и комиссии за финансирование)

|

Этап

|

Позиция

|

Цена

|

Стоимость позиции

|

Изолированная маржа

|

Нереализованный PnL

|

Формула

|

Реальное кредитное плечо

|

|

Начальная позиция

|

1 BTC

|

10,000

|

10,000

|

1,000

|

0

|

10,000/(1,000+0)=10

|

10 X

|

|

Цена падает на 5%, нереализованный убыток −500

|

1 BTC

|

9,500

|

9,500

|

1000

|

-500

|

9,500/(1,000-500)=19

|

19 X

|

|

Добавить 500 маржи

|

1 BTC

|

9,500

|

9,500

|

1,500

|

-500

|

9,500/(1,500-500)=9.5

|

9.5 X

|

|

Цена возвращается к цене входа 10,000

|

1 BTC

|

10,000

|

10,000

|

1,500

|

0

|

10,000/(1,500+0)= 6.66

|

6.66 X

|

|

Цена растет на 5%, нереализованная прибыль +500

|

1 BTC

|

10,500

|

10,500

|

1,500

|

+500

|

10,500/(1,500+500)=5.25

|

5.25 X

|

4.1 Какие факторы влияют на изменения реального кредитного плеча?

В течение периода удержания следующие факторы постоянно изменяют вашу изолированную маржу:

Колебания марочной цены, которые изменяют нереализованный PnL (стоимость позиции)

Ручное добавление или удаление изолированной маржи

4.2 Как использовать это для оценки текущего риска?

Как интуитивно понять его тренд:

Кредитное плечо растет → Риск накапливается; рассмотрите возможность добавления маржи или уменьшения позиции

Кредитное плечо падает → Риск уменьшается; вы можете продолжать удерживать, как планировалось

Внезапный скачок кредитного плеча → Проверьте на наличие резких колебаний цен, недостаточной маржи или непреднамеренного увеличения позиции.

4.3 Где применяется реальное кредитное плечо

Реальное кредитное плечо применяется только к изолированной марже в классических счетах. Кросс-маржа использует фиксированное кредитное плечо.

Входное кредитное плечо: Используется для расчета необходимой маржи при открытии позиции; оно не изменяется после этого.

Изолированное кредитное плечо позиции (реальное кредитное плечо): Фактическое кредитное плечо во время позиции, которое изменяется с нереализованным PnL или корректировками маржи.

4.4 Часто задаваемые вопросы

В: Я выбрал кредитное плечо 100× при открытии позиции. Почему мое реальное кредитное плечо не 100×?

О: 100× — это только требование к марже при входе. Как только цена изменяется или вы корректируете свою маржу, реальный риск позиции меняется, и реальное кредитное плечо точно отражает ваше текущее состояние.

В: Иногда реальное кредитное плечо сильно колеблется. Это нормально?

О: Да. Когда позиция теряет в стоимости, знаменатель в формуле становится меньше, что приводит к более быстрому росту кредитного плеча. На этом этапе подумайте о снижении позиции или добавлении маржи.

В: Представляет ли реальное кредитное плечо "расстояние до ликвидации"? О: Нет. Это индикатор реального риска в реальном времени, который помогает вам раньше ощущать изменения. Чтобы определить, насколько вы близки к ликвидации, проверьте свое соотношение риска или обратитесь к цене ликвидации.

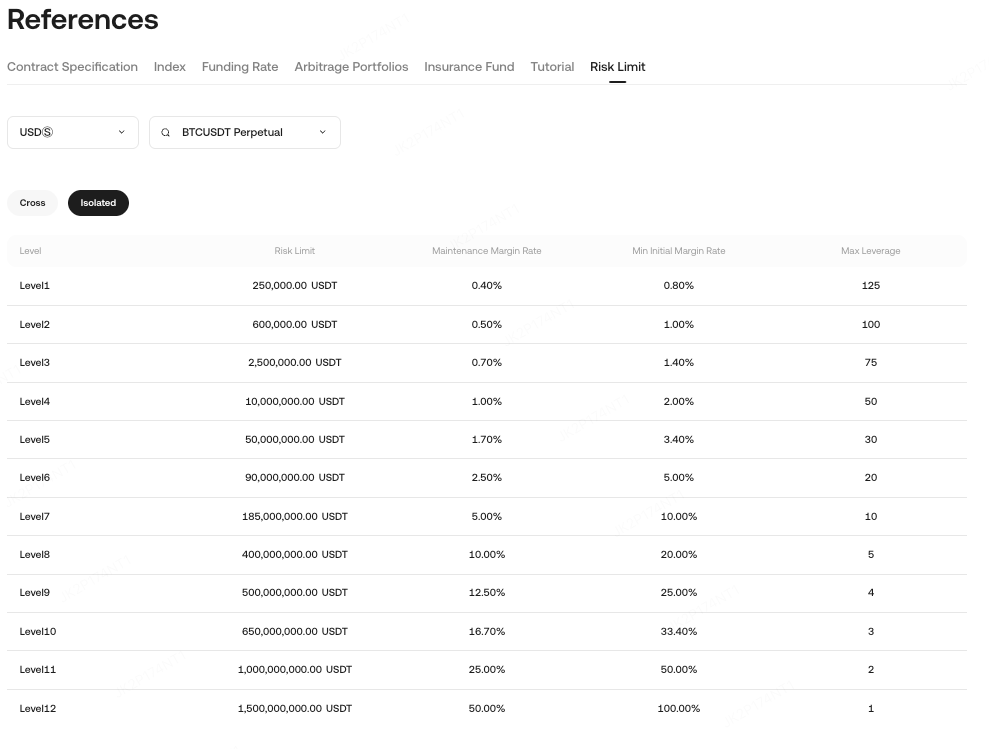

5. Объяснение лимита риска изолированной маржи и ликвидации

5.1 Лимит риска

Режим изолированной маржи все еще использует лимиты риска, и каждый уровень имеет следующие параметры:

-

Максимальный лимит риска

-

Ставка начальной маржи (IMR)

-

Ставка поддерживающей маржи (MMR)

В режиме изолированной маржи каждая позиция управляется независимо по риску. Когда стоимость позиции падает ниже соответствующего требования к поддерживающей марже, будет запущен процесс ликвидации. Вы можете проверить ставку поддерживающей маржи для различных контрактов и позиций на странице лимита риска. Ставка поддерживающей маржи определяется в зависимости от стоимости вашей позиции и соответствующего уровня риска.

-

Пример: Предположим, вы держите 1,000 BTCUSDT бессрочных контрактов с множителем контракта 0.001 и ценой открытия 30,000 USDT. Стоимость позиции = 1,000 × 0.001 × 30,000 = 30,000 USDT. Соответствующий уровень риска - Уровень 1 с ставкой поддерживающей маржи 0.4%, поэтому требуемая поддерживающая маржа = 30,000 × 0.4% = 120 USDT.

-

Примечание: Лимиты риска рассчитываются на основе цены открытия. Система не будет автоматически регулировать уровни. Все контракты по умолчанию имеют уровень 1. Чтобы получить доступ к более высоким лимитам позиций, вы должны вручную переключиться на соответствующий уровень перед размещением заказа.

-

Для получения дополнительной информации см. Лимиты риска (Изолированные + Кросс).

5.2 Условия срабатывания ликвидации

Когда: Изолированная собственность ≤ поддерживающая маржа соответствующего уровня, процесс ликвидации/снижения срабатывает.

Система выполнит ликвидацию/снижение по позиции, что затронет только эту изолированную позицию и не повлияет на другие позиции или активы аккаунта. Для получения дополнительной информации см. Цену ликвидации.

Формула цены ликвидации следующая:

-

Прямые контракты (контракты с маржой USDT): Цена ликвидации (лонг/шорт) = [Стоимость позиции − Маржа позиции] ÷ [Количество позиций × Множитель контракта × (1 − сторона × Ставка поддерживающей маржи − сторона × Ставка ликвидационной комиссии)]

-

Обратные контракты (контракты с маржой COIN): Цена ликвидации (лонг/шорт) = [Количество позиций × Множитель контракта × (1 − сторона × Ставка поддерживающей маржи − сторона × Ставка ликвидационной комиссии)] ÷ [Стоимость позиции − Маржа позиции]

Где, для прямых контрактов: лонг, сторона = 1; шорт, сторона = −1. Для обратных контрактов: шорт, сторона = 1; лонг, сторона = −1.

Пример (контракт с маржой USDT)

Трейдер A использует кредитное плечо 50× для открытия контракта на 1 BTC лонг с маржой USDT по цене 30,000 USDT (1 BTC = 1,000 контрактов × 0.001 множитель). Ставка поддерживающей маржи = 0.4%:

Стоимость позиции = Цена × Количество = 30,000 × 1 = 30,000

Маржа позиции = Стоимость позиции ÷ Кредитное плечо = 30,000 ÷ 50 = 600

Цена ликвидации = [Стоимость позиции − Маржа позиции] ÷ [Количество позиции × Множитель контракта × (1 − сторона × Ставка поддерживающей маржи − сторона × Ставка ликвидационной комиссии)]

= [30,000 − 600] ÷ [1,000 × 0.001 × (1 − 1 × 0.4% − 1 × 0.06%)]= 29,400 ÷ 0.9954 ≈ 29,535.9 USDT

Пример (контракт с маржой в монете)

Трейдер B использует кредитное плечо 10× для открытия 1,000 BTC контрактов на короткую позицию с маржой в монете по цене 30,000 USDT. Ставка поддерживающей маржи = 0.7%:

Стоимость позиции = 1 ÷ Марочная цена × Количество = 1 ÷ 30,000 × 1,000 = 0.033

Маржа позиции = Стоимость позиции ÷ Кредитное плечо = 0.033 ÷ 10 = 0.0033

Цена ликвидации = [Количество позиции × Множитель контракта × (1 − сторона × Ставка поддерживающей маржи − сторона × Ставка ликвидационной комиссии)] ÷ [Стоимость позиции − Маржа позиции]

= [1,000 × 1 × (1 − 1 × 0.7% − 1 × 0.06%)] ÷ [0.033 − 0.0033]= 992.4 ÷ 0.0297 ≈ 33,414 USDT

Предупреждение: Эта страница переведена с помощью искусственного интеллекта для удобства чтения. Для получения наиболее точной информации, пожалуйста, обратитесь к оригинальной версии на английском языке.Показать оригинал