Автор: Илья Стребулаев

Перевод: Shenchao TechFlow

Shenchao вводная: Это первая публичная лекция курса венчурного капитала в Стэнфордской школе бизнеса. Автор преподает этот курс много лет: из более чем 1300 студентов 500 основали собственные компании, а 600 пошли работать в венчурный капитал.

Он решил полностью открыть содержание курса, начав с самых базовых и наиболее часто вызывающих ошибки положений о денежных потоках — конвертируемым привилегированным акциям, праву на ликвидационный приоритет, праву на конверсию — эти положения определяют, сколько именно получит основатель при выходе.

Это базовый материал, который обязательно нужно прочитать основателям, планирующим привлечение финансирования или уже ведущим переговоры.

Полный текст:

В этой статье будет рассмотрено, как работают условия денежных потоков, как приоритет при ликвидации влияет на вашу прибыль и как конвертируемые привилегированные акции позволяют инвесторам получить преимущество.

Это базовые знания, которые должны знать предприниматели.

Добро пожаловать, а также моя мотивация

Я уже много лет преподаю курс венчурного капитала в Стэнфордской школе бизнеса. За это время более 1300 студентов прошли этот курс, около 500 из них основали стартапы, а около 600 стали инвесторами в венчурном капитале (VC) и более широкой сфере частного капитала. Я поддерживаю связь со многими студентами и часто получаю от них письма или сообщения, в которых они говорят: «Профессор, снова перечитал ваши лекции и слайды, когда занимался привлечением финансирования или переговорами по термин-шиту».

Я всегда хотел широко делиться своими знаниями и опытом, особенно потому, что мир венчурного капитала и стартапов часто окружён мистикой и широко неправильно понимается. Именно поэтому я начал почти ежедневно публиковать свои исследования о венчурном капитале на LinkedIn. Но чтобы подробно передать материал сложного и вызывающего трудности курса, в котором концепции накладываются друг на друга, нужен другой формат. Поэтому я здесь.

После прочтения каждой статьи вы должны хорошо понимать, как инвесторы принимают решения, как предприниматели и инвесторы ведут переговоры о распределении денежных потоков и корпоративном управлении, а также о множестве других вопросов, повседневно используемых в мире стартапов.

В первых нескольких статьях мы сразу перейдем к сути, сосредоточившись на денежных потоках в первом раунде венчурного финансирования. Условия денежных потоков — это по сути правила, определяющие, кто что получит при разделе пирога. Мы познакомимся с наиболее распространенным финансовым инструментом в венчурном финансировании — конвертируемыми привилегированными акциями. Мы рассмотрим все основные договорные условия, определяющие распределение выгод между основателями и инвесторами. После изучения первого раунда венчурного финансирования мы перейдем к последующим раундам. Только после этого мы будем готовы обсудить довоенные раунды венчурного финансирования, включая такие инструменты, как SAFE и конвертируемые векселя. Многие студенты спрашивают меня, почему мы не начинаем с SAFE — ведь это тот инструмент, который сейчас чаще всего выпускают основатели. Но ключевая особенность SAFE заключается в том, что он преобразуется в ценные бумаги, которые компания выпустит позже, и без понимания этих ценных бумаг невозможно по-настоящему понять SAFE. После изучения условий денежных потоков мы перейдем к вопросам контроля, корпоративного управления и конфликтов интересов в стартапах. Это абсолютно ключевые темы для обсуждения. Как я неоднократно говорю своим студентам: «Вы можете потерять контроль над своим стартапом только один раз. Как только вы его потеряете — он навсегда уйдет».

Типичный пример

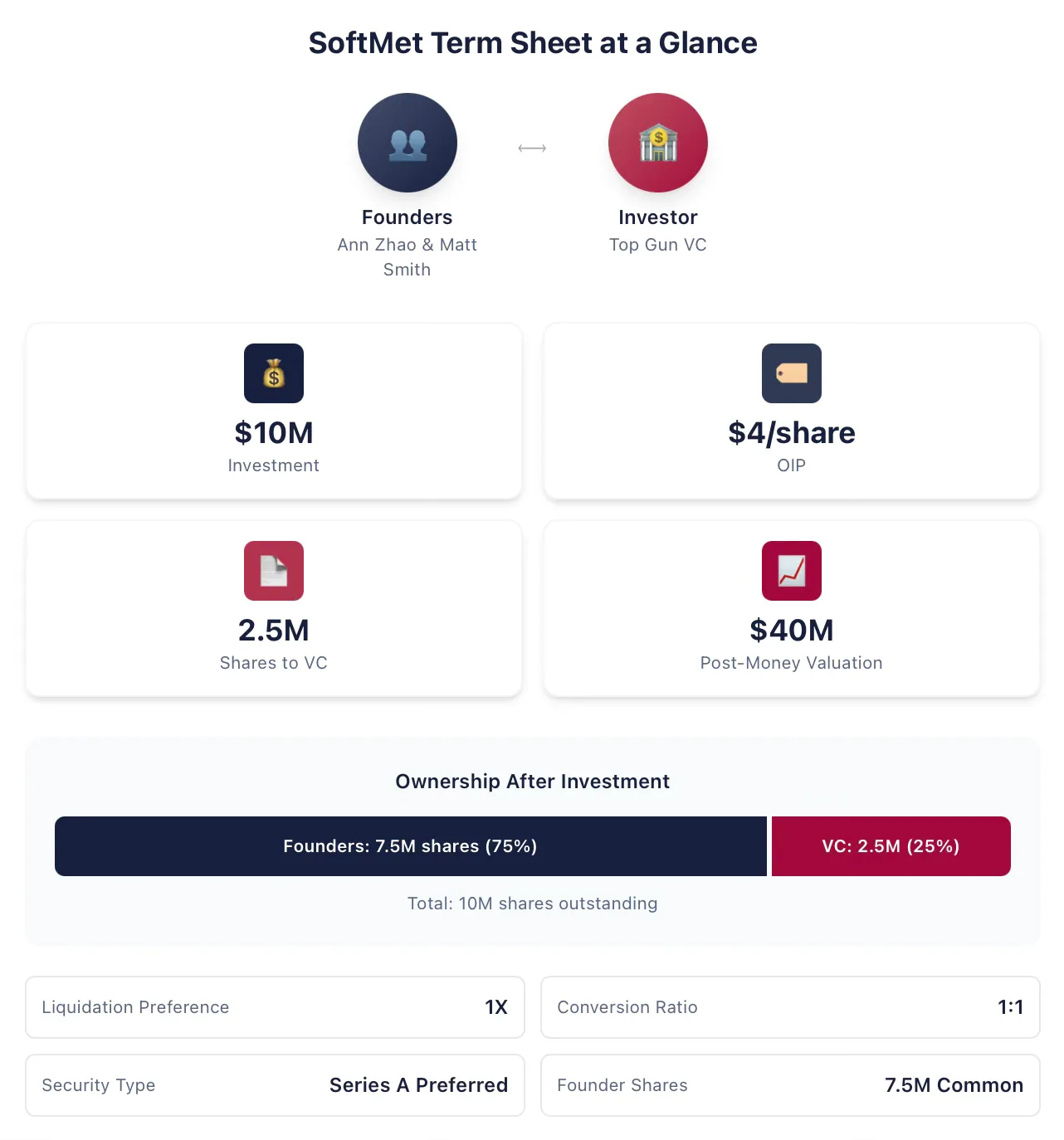

При рассмотрении темы денежных потоков я буду использовать единый типовой пример, который будет модифицироваться и расширяться по мере добавления информации. Энн Чжао и Мэтт Смит — сооснователи SoftMet, технологического стартапа. В процессе привлечения финансирования они встретили Роба Арнотта, партнера ведущего венчурного фонда Top Gun. Роб пригласил Энн и Мэтта представить свою идею всем партнерам Top Gun. Через неделю основатели получили от Top Gun список условий. Предложение по списку условий:

Top Gun инвестирует 10 миллионов долларов в SoftMet.

Top Gun приобрел преференциальные акции серии A от SoftMet по цене выпуска (первоначальная цена выпуска) 4 доллара США.

А-серия привилегированных акций обладают однократным правом на получение при ликвидации.

1 акция преференциальных акций серии A может быть конвертирована в 1 акцию обыкновенных акций SoftMet.

А-серия привилегированные акции сопровождаются различными дополнительными условиями.

Основатель владеет 7,5 млн обыкновенных акций.

Постинвестиционная оценка компании составляет 40 миллионов долларов США.

Ан и Мэтт должны понять смысл этого списка условий: что такое привилегированные акции серии A? Что такое пост-инвестиционная оценка? Что такое приоритет при ликвидации? Что такое конверсия? Какие особенности в этом предложении им следует особенно внимательно изучить? Какие из всех условий могут иметь важные финансовые последствия, которые они могут захотеть пересмотреть? Какие условия более выгодны для основателей?

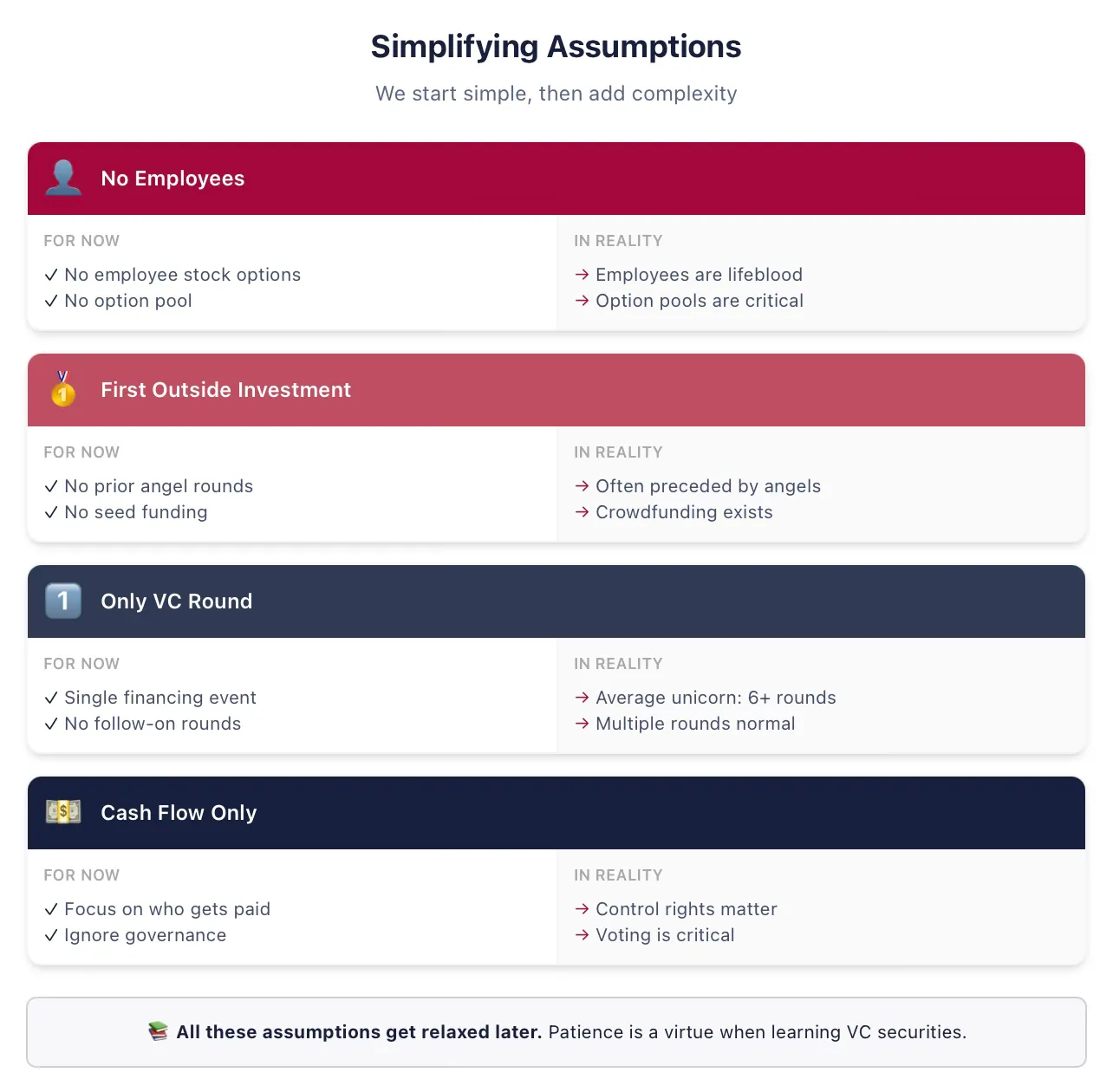

Нам необходимо сделать некоторые упрощающие предположения, чтобы ввести все концепции

Для ясности мы начнем с некоторых упрощенных предположений. Мы ослабим все временные допущения в последующих лекциях — следите за обновлениями! Не уходите, думая, что «этот профессор из слоновой кости не знает, что основатели не «владеют акциями», а «получают их по графику» и т.д.» — я знаю это, и мы вернемся ко всем этим деталям в подходящий момент.

Вот предположения, которые я всегда буду использовать в первых лекциях о первом раунде венчурного финансирования (если эти термины вам незнакомы, именно поэтому мы сейчас упрощаем):

Предположение: SoftMet не нанимает никаких сотрудников. Это предположение означает, что SoftMet не должна компенсировать сотрудников деньгами или акциями, а также означает, что мы рассматриваем основателей исключительно как владельцев, а не как сотрудников. Периоды вайринга и условия найма основателей будут обсуждены позже.

Предположение: Top Gun — первый внешний инвестор SoftMet. На практике, перед большинством раундов венчурного финансирования проходят ангельские или семяные раунды с использованием других ценных бумаг.

Предположение: Это финансирование будет единственным вложением, которое SoftMet привлечет как частная венчурная компания. В реальности мои исследования показывают, что средняя американская «единорог» привлекает более шести раундов венчурного финансирования. Мы обязательно скоро ослабим это предположение.

Предположим: важны только условия денежных потоков. Список условий также охватывает корпоративное управление — контроль, право голоса, места в совете директоров — но мы рассмотрим их позже.

Инвесторы получают доход от инвестиций в обмен на финансовые ценные бумаги

Инвестиция в 10 миллионов долларов от Top Gun представляет собой раунд венчурного финансирования — обмен наличных средств на ценные бумаги. Сумма в 10 миллионов долларов, которую Top Gun предлагает инвестировать, называется объемом инвестиций.

В качестве вознаграждения за инвестиции Top Gun получит ценные бумаги, предоставляющие ему частичную собственность на SoftMet. Конкретно, в рамках данного раунда будет выпущено определенное количество новых ценных бумаг — преференциальных акций серии A — и передано Top Gun. Но сколько акций получит Top Gun? Как будет распределена доля собственности после инвестиции Top Gun? Как будут распределяться будущие доходы между основателями и венчурными инвесторами?

Список условий предоставляет подсказки для ответов на эти вопросы, описывая, кто что получает в различных сценариях. Количество акций, полученных Top Gun, определяется размером инвестиций и первоначальной ценой эмиссии привилегированных акций серии A. Первоначальная цена эмиссии — это цена, которую инвесторы заплатили за одну акцию на момент эмиссии, обычно сокращаемая как OIP, также известная как первоначальная цена покупки (OPP).

Примечание: OIP отличается от номинальной стоимости. Номинальная стоимость акций — это стоимость акций, установленная в уставе компании и произвольно назначенная при регистрации, которая практически не связана с реальной оценкой компании и не имеет реального экономического значения. Обычной номинальной стоимостью является 0,001 доллара США или 0,0001 доллара США, также можно использовать «без номинальной стоимости».

Мы можем использовать OIP, чтобы определить количество акций, полученных Top Gun. При инвестиции в 10 миллионов долларов и OIP в 4 доллара Top Gun получает их частное:

Таким образом, Top Gun инвестировала 10 миллионов долларов США наличными в SoftMet в обмен на 2,5 миллиона акций серии A. В более общем виде соотношение между OIP, суммой инвестиций и количеством акций, полученными инвесторами в этом раунде, выглядит следующим образом:

Как только вы знаете любые два из этих трех параметров, вы можете определить третий. Условия реальных соглашений при описании предлагаемых инвестиций могут значительно различаться, но всегда должно быть возможно вычислить эти три параметра на основе предоставленной информации. Условия SoftMet указывают сумму инвестиций и OIP. Альтернативно, условия соглашения могут указывать сумму инвестиций и количество акций, получаемых инвестором.

Пример 1: Первоначальная цена выпуска

Венчурный фонд Great Innovation Partners инвестировал в раннюю компанию Fox Solutions, Inc., получив 2 000 000 привилегированных акций серии Seed за инвестиции в размере 25 миллионов долларов США. Какова первоначальная цена выпуска этих ценных бумаг?

Первоначальная цена выпуска:

Другими словами, Great Innovation заплатила 12,5 доллара США за каждую привилегированную акцию семенного раунда.

Основатели обычно владеют обыкновенными акциями

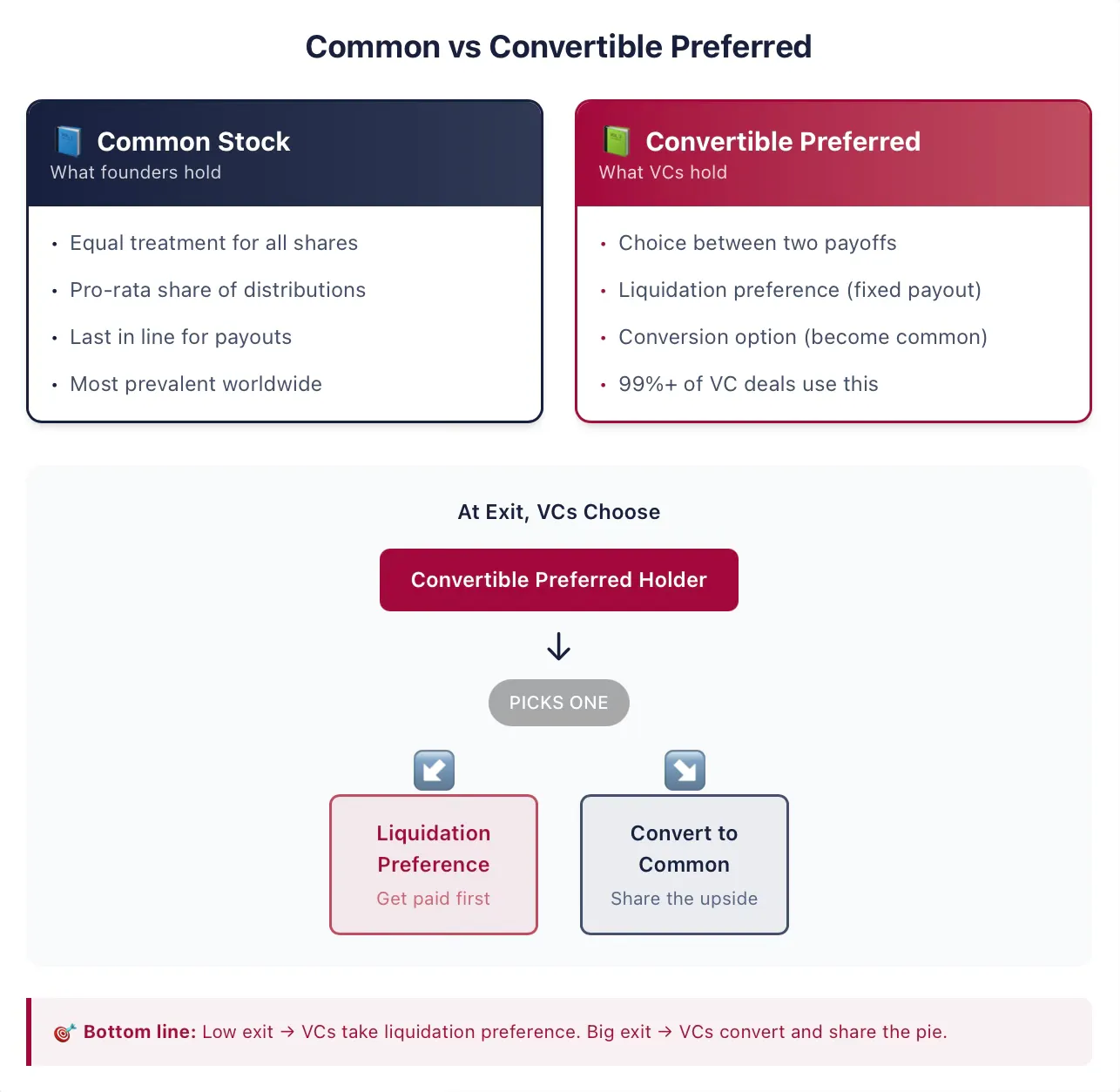

Основатели ранних компаний обычно владеют обыкновенными акциями — наиболее распространенной формой собственности как на публичных, так и на частных компаниях по всему миру. Акция представляет собой форму владения компанией, которая предоставляет ее держателям (акционерам) определенные права. Другими словами, акционеры имеют право требования к компании. Термин «капитал» (equity) также часто используется для описания права требования, связанного с акциями, и в данном контексте мы будем использовать термины «акции» и «капитал» как взаимозаменяемые. Слова «акции» или «капитал» также отличают эти ценные бумаги от другого распространенного типа права требования компании — долга.

Слово «обыкновенные» в «обыкновенных акциях» имеет смысл только в том случае, если компания выпустила другие типы ценных бумаг. Если обыкновенные акции являются единственными ценными бумагами, выпущенными компанией, то каждая акция компании равнозначна любой другой — существует только один класс претензий! В более общем смысле, каждая обыкновенная акция обрабатывается абсолютно одинаково с любой другой обыкновенной акцией.

При распределении доходов обыкновенная акция имеет право на получение такого же дохода, как и любая другая обыкновенная акция. Таким образом, доход распределяется поровну между всеми обращающимися обыкновенными акциями. Однако, если другие держатели владеют другим типом ценных бумаг, распределение доходов может быть совершенно иным. В сделках с венчурным капиталом это почти всегда так.

Инвесторы владеют конвертируемыми привилегированными акциями

A-серия привилегированных акций, полученных Top Gun, является примером конвертируемых привилегированных акций. Конвертируемые привилегированные акции — это ценные бумаги, которые выбирают большинство венчурных инвесторов в США. Эти ценные бумаги сочетают в себе характеристики долга и обыкновенных акций. К сожалению, для амбициозных предпринимателей или начинающих инвесторов структура таких ценных бумаг является сложной, особенно по сравнению с двумя традиционными финансовыми инструментами — прямым долгом и обыкновенными акциями. К счастью, сейчас мы вместе разберемся с ней.

По сути, конвертируемые привилегированные акции — это финансовый инструмент, предоставляющий держателю возможность выбрать один из двух потенциальных вариантов получения дохода. Держатель может выбрать конвертацию конвертируемых привилегированных акций в другой финансовый инструмент, обычно обыкновенные акции (это называется опционной характеристикой конверсии). Альтернативно, держатель может получить единовременную выплату до того, как обыкновенные акционеры получат какой-либо доход (это называется характеристикой приоритета при ликвидации). Эти права обычно сопровождаются множеством дополнительных условий и зависят от многих других контрактных положений, которые мы рассмотрим далее. Но основная идея заключается в том, что этот инструмент предоставляет инвестору право выбора между характеристикой конверсии и характеристикой приоритета при ликвидации.

Очень важно — особенно для тех, кто имеет опыт на фондовом рынке и в инвестиционных банках — что на традиционных финансовых рынках компании иногда выпускают ценные бумаги, называемые привилегированными акциями. Хотя они внешне похожи, ценные бумаги, выпускаемые в сделках с венчурным капиталом, обладают множеством характеристик, отличающих их от привилегированных акций на публичных рынках. Если вы знакомы с привилегированными акциями на публичных рынках — это другое. Не пропускайте эту часть.

Пример 2: Привилегированные акции, выпущенные публичной компанией

В 2018 году крупная публичная страховая компания MetLife выпустила новый серию привилегированных акций MET-E, предложив на рынке 28 миллионов акций. Эти привилегированные акции функционируют подобно долговым ценным бумагам, обеспечивая инвесторам постоянный фиксированный дивиденд. MET-E предлагает инвесторам купонную ставку 5,63%, но не предоставляет никаких прав голоса (в отличие от обыкновенных акций). Владельцы привилегированных акций имеют приоритет в получении дивидендов по доходам компании перед владельцами обыкновенных акций (но после кредиторов). Привилегированные акции такого типа, как MET-E, обычно не имеют характеристик конвертации.

VC-договоры обычно называют такие ценные бумаги привилегированными акциями, но когда вы видите привилегированные акции в VC-договоре или списке условий, можно с уверенностью предположить, что они также являются конвертируемыми. В моем анализе тысяч VC-договоров более 99% «привилегированных акций» на самом деле конвертируемы.

Хотя в названии ценных бумаг договор обычно опускает слово «конвертируемый», обычно добавляются другие термины. Например, эта ценная бумага может называться привилегированными акциями серии A, как в случае предложенных Top Gun инвестиций.

Пример 3: Серия букв

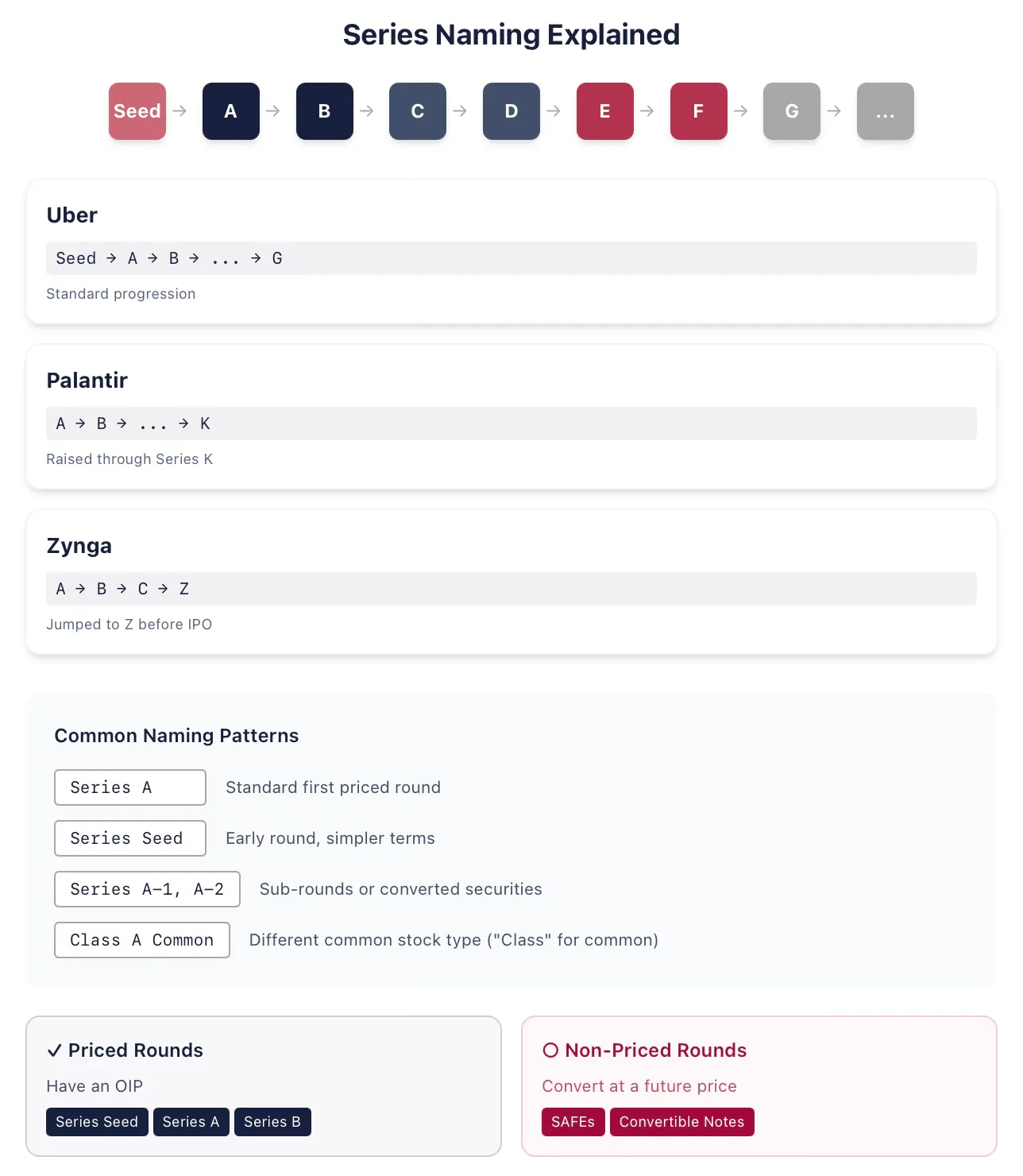

Компания по совместному использованию автомобилей Uber в период своего частного владения с венчурным финансированием последовательно выпустила семя-раунд, раунд A, раунд B и так далее, до преференциальных акций серии G. Компания по анализу больших данных Palantir выпустила преференциальные акции серии K в своем финансировании 2015 года (ранее были выпущены акции серии A–J). Космическая компания SpaceX, вероятно, исчерпает все буквы алфавита для обозначения своих серий преференциальных акций до своего окончательного выхода на биржу (я пишу этот текст в январе 2026 года). Иногда компании выпускают ценные бумаги не в алфавитном порядке, например, при реорганизации. Например, онлайн-игровая компания Zynga выпустила преференциальные акции серии A, B и C, а затем перед первичным публичным предложением пропустила несколько букв и выпустила преференциальные акции серии Z.

Исторически предпочтительные акции серии A — это тип ценных бумаг, выпускаемых при первом раунде венчурного финансирования. В последние около пятнадцати лет такие ценные бумаги часто называют предпочтительными акциями семенного раунда (как в случае с Uber). Это обычно означает, что структура этих ценных бумаг может быть проще, чем у полноценных предпочтительных акций серии A. Основатели и инвесторы также могут хотеть подчеркнуть, что компания находится на очень ранней стадии. После завершения следующего раунда финансирования обычно выпускаются предпочтительные акции серии A. Это означает, что вы не должны предполагать, что «серия A» обязательно означает первый раунд венчурного финансирования.

Что такое первый раунд венчурного финансирования? Лучший способ определить — это спросить, является ли этот раунд ценообразующим, то есть есть ли у ценных бумаг OIP. Если компания выпускает SAFE или конвертируемые векселя, это не ценообразующий раунд; однако привилегированные акции серии Seed являются ценообразующим раундом. (Примечание: обычно вы слышите, что нек ценообразующие раунды не устанавливают никакой оценки компании. Это неверно, и мы обсудим это в соответствующий момент.)

Юристы, предоставляющие рекомендации венчурным инвесторам и стартапам, проявляют большую креативность при названии, поэтому существует множество других вариантов наименований. Иногда эти тонкие различия в названиях отражают определенные соглашения. Например, за любой серией может следовать или прилагаться дополнительный серийный номер (после серии A могут идти серия A-1, A-2 и т.д.). Если такие акции A-1 являются частью той же серии, они обычно отличаются от акций серии A лишь по некоторым конкретным условиям, в остальном они идентичны, часто потому, что некоторые обращаемые ценные бумаги были конвертированы в (почти эквивалентные) акции серии A. Или же они могут быть частью совершенно другого раунда финансирования, например, потому что компания считает, что еще не достигла этапа, ожидаемого рынком для компаний B-раунда в этой сфере.