清算と清算価格

最終更新:2026/01/05

先物取引では、 清算は プラットフォームが使用する重要なリスク管理メカニズムです。保有資産または口座の実際のリスクが許容しきい値を超えると、システムが保有資産を引き継ぎ、さらなる損失を防ぐためにリスク管理アクションを自動的に実行します。

清算条件がトリガーされると、システムは清算プロセスを開始します。これには、オープン注文のキャンセル、リスク限度層の削減、ポジションの部分的な削減、または最終的に保有資産全体のクローズなどが含まれる場合があります。具体的なトリガー条件と実行ロジックは、ユーザーが 分離マージン モードを 使用しているか、 クロス マージン モードを使用しているかによって異なります。

1.分離マージンモードにおける清算メカニズム

分離マージンモードでは、リスクは ポジションごとに管理されます。個別の保有資産のエクイティが対応するリスク層の維持証拠金要件に達すると、清算がトリガーされます。

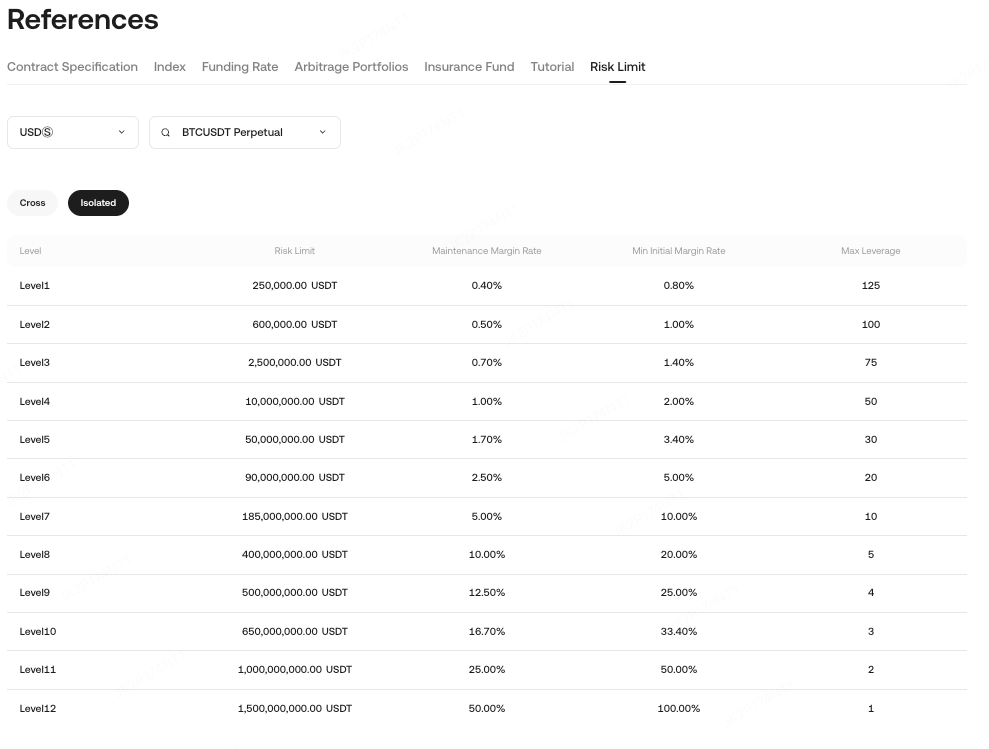

維持証拠金率は契約の種類とポジションサイズによって異なり、「リスク制限」 ページで確認できます。適用される維持証拠金率は、ポジションの開始値と対応するリスク限度層に基づいて決定されます。

例

BTCUSDT Perpetual の契約を10,000件保有している場合、次のようになります。

-

契約乗数:0.001

-

平均参入価格:30,000 USDT

開始値 = ポジションサイズ × 契約乗数 × エントリー価格 = 10,000 × 0.001 × 30,000 =300,000 USDT

これは リスク制限レベル 1に相当し、次のようになります。

-

維持証拠証拠金率:0.4%

-

維持証拠金金額:300,000 × 0.004 = 1,200 USDT

ポジション証拠金が 1,200 USDTを下回ると、清算が行われます。

1.1 単独清算の発動条件

マーク価格が推定清算価格に達すると、保有資産は清算プロセスに入ります。システムは、現在のリスク限度レベルに基づいてリスク階層とポジションを削減します。

-

保有資産が レベル 1の場合、システムは直接保有資産を引き継ぎ、完全に清算します。

-

保有資産が レベル 2 以上の場合、システムによって段階的に高いレベルから低いレベルへと階層が下がります (例: レベル 4 → 3 → 2 → 1)。

-

各段階の削減において、システムは目標段階に基づいて必要な保有資産削減を計算し、 破産価格でIOC注文を介してそれを実行します。

-

プロセス中にマーク価格が推定清算価格を上回って回復した場合、清算プロセスは停止します。

-

レベル 1 に引き下げた後もリスク要件が満たされない場合は、保有資産は完全に引き継がれ、清算されます。

1.2 清算価格の計算

個別清算価格は、ポジション証拠金、レバレッジ、維持証拠金率などの要素によって決まります。

1.2.1 USDT証拠金契約(ロング/ショート)

清算価格 = (始値 − ポジション証拠金) / [ポジションサイズ × 契約乗数 × (1 − サイド × 維持証拠金率 − サイド × 清算手数料率)]

この時、ロング:サイド = 1、ショート:サイド = −1

例(USDT証拠金ロングポジション) トレーダーAは 、50倍のレバレッジ、維持証拠金率 0.4%で 1BTCを30,000USDTで 購入します。

-

始値 = 30,000

-

ポジション証拠金= 30,000 / 50 = 600

-

ポジションサイズ = 1 BTC = 1,000 契約 × 0.001 乗数

清算価格 = (30,000 − 600) / [1,000 × 0.001 × (1 − 0.4% − 0.06%)] = 29,400 / 0.9954 =29,535.9 USDT

1.2.2 コインマージン契約(ロング/ショート)

清算価格 = [ポジションサイズ × 契約乗数 × (1 − サイド × 維持証拠金率 − サイド × 清算手数料率)] / (開始値 − ポジション証拠金)

この時、ロング:サイド = 1、ショート:サイド = −1

例(コインマージンショートポジション) トレーダーBは、10倍のレバレッジ、維持証拠金率 0.7%で、30,000 USDT で 1,000 BTCのショート契約 を開きます。

-

開始値 = 1 / 30,000 × 1,000 = 0.033 BTC

-

ポジション証拠金= 0.033 / 10 = 0.0033 BTC

清算価格 = [1,000 × 1 × (1 − 0.7% − 0.06%)] / (0.033 − 0.0033) = 992.4 / 0.0297 =33,414 USDT

1.3 独立した清算処理プロセス

分離証拠金は 、段階的保有資産削減メカニズム を使用して、システムリスクを制御しながらユーザーの損失を最小限に抑えます。

プロセスシーケンス:

-

影響を受ける保有資産のすべてのオープン注文をキャンセルします (この保有資産のみ、他のポジションはキャンセルされません)。

-

リスク層を下げます(例:レベル 5 からレベル 4 へ)。

-

新しい維持証拠金要件に基づいて保有資産リスクを再評価します。

-

破産価格での IOC 注文を使用して、必要に応じてポジションサイズを減らします。

-

最下層に達してもリスクが不十分な場合は、 保険基金 が引き継ぎます。

-

保険基金は破産価格で保有資産を引き受けます。

1.4 個別清算の例

例1:ポジションはレベル1ではありません。1段階下げればリスクは解決します。

ポジション情報

| アイテム | 詳細 |

| マージンモード | 分離マージン |

| 契約 | BTCUSDTパーペチュアル |

| ポジション | 2,000契約のショート |

| マーク価格 | 40,000 USDT |

| 現在のリスクレベル | レベル3(維持証拠金率:1.0% |

| 次のリスク層 | レベル2(維持証拠金率:0.7% |

-

マージンモード:孤立した

-

契約BTCUSDTパーペチュアル

-

ポジション:2,000件のショート契約

-

マーク価格:40,000 USDT

-

現在のティア:レベル3(MMR 1.0%)

-

次の層:レベル2(MMR 0.7%)

プロセス

-

システムが保有資産を引き継ぎ、オープン注文をキャンセルします。

-

ティアがレベル 3 からレベル 2 に下がりました。

-

破産価格が再計算されました(約2,980 USDT)。

-

システムはIOCの命令により 200件の契約 を削減します。

-

証拠金比率が安全レベル(> 100%)に戻ります。

結果:清算は停止します。ポジションが 500契約から300契約に減少しました。

例2:レベル1での個別清算(完全清算)

ポジション情報

| アイテム | 詳細 |

| マージンモード | 分離マージン |

| 契約 | BTCUSDTパーペチュアル |

| ポジション | 2,000契約のショート |

| マーク価格 | 40,000 USDT |

| 現在のリスクレベル | レベル1(最下位) |

-

マージンモード:孤立した

-

契約BTCUSDTパーペチュアル

-

ポジション:2,000件のショート契約

-

マーク価格:40,000 USDT

-

現在のティア:レベル1(最低)

プロセス

-

システムはすべてのオープン注文をキャンセルします。

-

これ以上のティア削減は不可能です。

-

破産価格が計算されました(約40,420 USDT)。

-

2,000件の契約 はすべて引き継がれ、清算されます。

結果:保有資産全体が強制的にクローズされます。

2.クロスマージンモードでの清算メカニズム

分離マージンモードでは、マーク価格が清算価格に達した時点で清算が行われます。 クロスマージンモードでは、 リスク比率が 100%に達した場合にのみポジションが清算されます。クロス 清算価格は参考価格であり、清算を直接引き起こすものではありません。

2.1 クロスマージン清算トリガー

リスク比率が100%以上の場合、口座は清算されます。

リスク率の計算

(クロスマージンポジションの維持証拠金の合計+予想建玉執行の維持証拠金+予想決済手数料)÷(クロスマージンポジションの合計-予想オープン手数料)

例:

| ユーザーポジションとオープン注文 | リスク比率 |

| クロスマージン口座の合計証拠金が 5,000 USDT であると仮定すると、口座には現在次のポジションとオープン注文が含まれています。 募集ポジション 現在、BTCUSDT無期限契約のロング保有資産を保有しており、詳細は次のとおりです。 BTCUSDT 契約マーク価格:62,000 USDT BTCUSDT契約ポジションサイズ:100 契約(契約倍率:0.001 BTC) BTCUSDT契約の維持証拠金率:0.5% オープン注文 同時に、口座には ETHUSDT無期限契約の売り (ショート) 注文があり、詳細は次のとおりです。 ETHUSDT 契約マーク価格:3,000 USDT ETHUSDT未約定注文サイズ:1,000契約(契約倍率:0.01 ETH) ETHUSDT契約の維持証拠証拠金率:0.8% 料金情報 適用されるテイカー手数料率:0.06% |

この時点で、あなたのアカウントのリスク比率は= 3,000 * 0.01 * 1,000 * 0.06%) / (5,000 – 3,000 * 0.01 * 1,000 * 0.06%) = 5.88% |

2.2 クロスマージン清算価格の計算

一方向位置モード

-

USDT証拠金契約の清算価格

-

= (マーク値 − |マーク値| × AMR) / (1 − サイド × MMR − サイド ×テイカー手数料率) / ポジションサイズ

-

-

コインマージン契約の清算価格

-

= ポジションサイズ / (マーク値 − |マーク値| × AMR) / (1 − サイド × MMR − サイド ×テイカー手数料率)

-

この時、

-

AMR = 総クロスマージン/ Σ |マーク値|

-

IMR / MMRはポジションまたはAPI経由で表示できます

-

長辺 = 1、短辺 = −1

| ユーザーの位置 | 清算価格 |

| BTCUSDTパーペチュアルロング保有資産とETHUSDTパーペチュアルショート保有資産を保有していると仮定します。 BTCUSDT無期限契約 現在のマーク価格:62,000 USDT 契約乗数:0.001 ポジションサイズ:10契約 維持証拠証拠金率(MMR):0.5% テイカー手数料率:0.06% ETHUSDT無期限契約 現在のマーク価格:3,800 USDT 契約乗数:0.01 ポジションサイズ: −100 契約 維持証拠証拠金率(MMR):1% |

AMR = 1000 / (62,000 × 0.001 × 10 + 3,800 × 0.01 × 100) = 22.62% BTCUSDT契約清算価格 = (62,000 × 0.001 × 10 − 62,000 × 0.001 × 10 × 22.62%) / (1 − 0.5% − 0.06%) / (0.001 × 10) = 47,956 ETHUSDT契約清算価格 = (3,800 × 0.01 × −100 − 絶対値(3,800 × 0.01 × −100) × 22.62%) / (1 + 1% + 0.06%) / (0.01 × −100) = 4,610.7 |

ヘッジモード(デュアルサイドポジション)

-

USDT証拠金契約の清算価格 = [ロングマーク値 + ショートマーク値 − AMR × |ドミナントサイドマーク値|] / [ロングサイズ + ショートサイズ − 最大(ロングサイズ、−ショートサイズ) × MMR − (ロングサイズ − ショートサイズ) ×清算手数料率]

コイン証拠金契約の清算価格 = [max(−ロングサイズ、ショートサイズ) × (MMR +清算手数料率) + min(−ロングサイズ、ショートサイズ) ×清算手数料率 − ロングサイズ − ショートサイズ] / [|ドミナントサイドマーク値| × AMR − ロングマーク値 − ショートマーク値]

-

AMR = 総クロスマージン/ Σ |単一契約のドミナントサイドマーク値|

-

優勢側マーク値 = 最大(ロングサイズ、-ショートサイズ) × マーク価格

-

長いサイズはプラス、短いサイズはマイナス

2.3 クロスマージン清算プロセス

クロス証拠金清算は 口座レベルのリスク管理 であり、より厳格なプロセスに従います。

リスク警告(リスク比 ≥ 95%)

-

システムはまず次のアクションを実行します。すべての契約(分離証拠金注文を含む)にわたって口座内の すべてのオープン注文を キャンセルします。注文のキャンセル後もリスク比率が100% 以上の ままである場合、システムは清算に進みます。

清算(リスク比率≥100%)

トリガーされると、システムは次の順序でリスク処理を実行します。

-

未約定注文のキャンセル(実行済み) クロスマージン口座内のすべての契約の未約定注文はすべてキャンセルされ、証拠金が解放されてリスクが軽減されます。

-

システムによるテイクオーバーの決定 口座のリスク比率と合計ポジションサイズに基づいて、システムは次のことを決定します。

-

清算のためにポジションを直接引き継ぐ、または

-

段階的なリスク軽減プロセスを実行します。

-

-

リスク処理中の操作制限 リスク 処理中は、リスクが解決されるまでユーザーの取引操作が一時的に制限されます。

2.3.1 ポジションサイズと処理ロジック

-

リスク比率 ≥ 100% かつポジション総額 ≤ USD 600,000

-

システムが直接ポジションを引き継ぎます。

-

-

リスク比率 ≥ 100% かつポジション総額 > 600,000 USD

-

システムはリスク軽減を優先します。

-

リスク比率を 85%まで下げるために減らす必要がある保有資産値を計算します。

-

算出された金額に基づいてポジション削減が実行されます。

-

2.3.2 リスク比率を85%に低減するための実行ルール

-

単一契約ポジション:クロスマージン口座に契約保有資産が1 つしかない場合:

-

システムは必要な削減量を計算します。

-

ポジション削減は破産価格でIOC注文を繰り返し発注することで実行されます。

-

これは、リスク比率が 85% に達するか、保有資産をこれ以上減らすことができなくなるまで続きます。

-

-

複数契約ポジション複数の契約ポジションが存在する場合、システムは次のルールを適用します。

-

契約ソート:契約は維持証拠金率に基づいて降順でソートされます。

-

逐次削減計算

-

システムは、口座リスク比率を 85%まで下げるために削減する必要がある保有資産の合計値を計算します。

-

システムは、最高ランクの契約から始めて、各契約の削減額を順番に決定します。

-

上位ランクの契約の全保有資産値が最初に含められます。

-

上位の契約の累計額が不十分な場合は、次の順位の契約について部分的な減額が計算されます。

-

-

累積削減値が必要な削減目標に達すると、対応する保有資産数量が決定されます。

-

-

例:ランク 1 の全保有資産値とランク 2 の部分保有資産値の合計が必要な削減値と等しい場合、システムはそれに応じてランク 1 のすべてとランク 2 の一部を削減します。

-

IOCの命令執行

-

計算された削減量に基づいて、システムは破産価格で IOC 注文を送信します。

-

すべての IOC 命令が完全に実行されると、削減プロセスは終了します。

-

-

再ランク付けと再実行

-

IOC の命令が完全に実行されない場合、システムは次のようになります。

-

残りのポジションを再計算します。

-

維持証拠金率に基づいて残りの契約を再ランク付けします。

-

順次削減プロセスを繰り返し、新しい IOC 命令を送信します。

-

-

-

システムテイクオーバーフォールバック

-

複数の実行サイクルを経ても必要な削減が完全に完了しない場合は、システムが残りのポジションを直接引き継ぎ、清算に入ります。

-

2.3.3 削減後のリスク評価

保有資産削減後、システムは口座リスク比率を再計算します。

-

リスク比率 < 100% リスクは解決されたとみなされます。現在のリスク処理プロセスが終了し、口座制限が徐々に解除されます。

-

リスク比率 ≥ 100% システムがポジションを直接引き継ぎ、清算に入ります。

2.3.4 破産価格とパラメータの定義

すべての減額命令は、以下のように計算される破産価格で発行されます。

-

USDT証拠金契約の 破産価格 = 破産価値 ÷ ポジション数量

-

コイン証拠金契約の 破産価格 = ポジション数量 ÷ 破産価値

関連するパラメータの定義:

-

破産価値 = ポジションマーク価値 − |ポジションマーク価値| × 合計ポジションAMR

-

合計ポジションAMR = ポジションマージン ÷ Σ(|全ポジションのマーク値|)

これらの計算では、保有資産量と保有資産値の両方に正または負の符号が付きます。

-

正の値:

-

USDTマージン 契約のロングポジション

-

コインマージン 契約のショートポジション

-

-

負の値:

-

USDTマージン 契約のショートポジション

-

コインマージン 契約のロングポジション

-

今すぐ先物取引を始めましょう!

KuCoin 先物取引ガイド:

いつもKuCoinをご愛顧いただきありがとうございます。

KuCoin Futuresチーム

備考:制限された国や地域のユーザーは先物取引を有効にできません。

免責事項:このページは読みやすさを考慮してAI翻訳されています。正確な情報については、元の英語版をご覧ください。原文を表示