個別マージンとクロスマージンのリスク制限ルール

最終更新:2026/01/05

KuCoin では、分離マージン契約とクロスマージン契約はそれぞれ独立したリスク限度ルールを採用しています。分離マージンは、ポジションとレバレッジが固定レベルに制限される 階層型制限構造に従います。クロスマージンは、 階層化されていないリスク制限を備えたアップグレード アルゴリズムを使用し、より高いレバレッジとより多くの利用可能な証拠金によって最大新規注文を増やすことができるため、より柔軟で効率的な取引エクスペリエンスが提供されます。

分離マージンモード

1.リスク制限の概要

リスク限度レベルとは何ですか?リスク制限レベルは、個々のトレーダーのエクスポージャーを制限し、大規模な清算が市場に与える影響を軽減するために設計された中核的なリスク管理メカニズムです。市場の変動率が高い時期には、レバレッジが高く、強制的に清算される大きなポジションによって急激な価格変動が引き起こされ、他のトレーダーにさらなるリスクをもたらす可能性があります。これを防ぐために、KuCoin はすべてのユーザーに均一なリスク限度メカニズムを適用します。

KuCoinのリスク限度ルールでは、

-

ポジションが大きくリスクが高い場合は、より高い 初期証拠金率 (IMR) と 維持証拠金率 (MMR)が必要となります。

-

リスクが増加すると、最大許容レバレッジは減少します。

この 段階的な証拠金構造により 、大きなポジションの潜在的リスクが効果的に制限され、必要に応じて、 段階的な清算プロセスを通じて市場への影響が緩和され、一度に完全に清算されるのではなく、徐々に保有資産が削減されます。

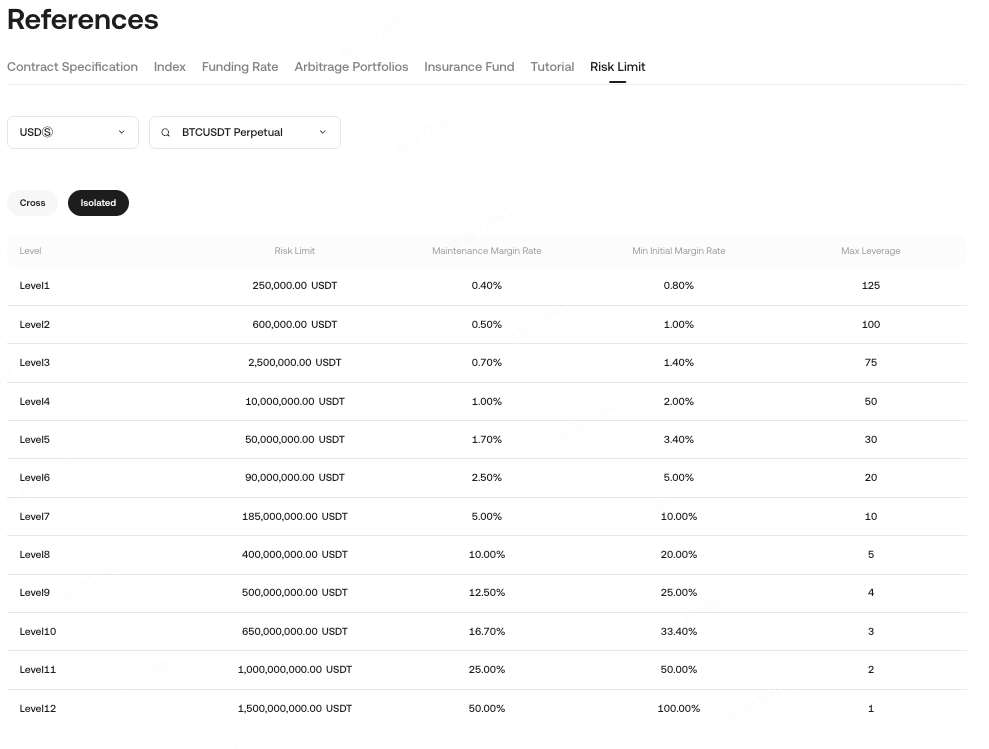

リスク制限レベルは、次の 5 つの主要要素で構成されます。

-

レベル、リスク制限(ポジション価値)、維持証拠金率、最小初期証拠金率、最大使用可能レバレッジ

トレーダーの新規注文値がより高い層に達した場合、KuCoin は自動的に層をアップグレードしません。ユーザーは手動でアップグレードを選択して確認する必要があります。ユーザーがティアを切り替えていない場合、システムは現在のティアの最大リスク限度を保有資産キャップとして引き続き使用し、初期証拠金率と最大使用可能レバレッジの両方が、ユーザーが手動で調整するまで現在のティアによって決定されます。

大きな保有資産が清算をトリガーする場合、システムは 段階的な削減/ラダー清算メカニズムを使用して、リスク限度レベルを徐々に下げ、より小さなバッチで清算することで、市場への影響を最小限に抑え、完全な単一ステップの清算を回避します。

2.リスク制限の表示方法

契約を開く → 右上の 「コイン情報」→「リスク制限」をクリック。

備考:リスク制限は、 分離マージンモードではなく、クロスマージンモードにのみ適用されます。

例:

-

リスク制限(ポジション価値) = 5,000 USDT → レベル1、MMR = 0.4%、最小IMR = 0.8%、最大レバレッジ = 125倍

-

リスク制限 = 500,000 USDT → レベル2、MMR = 0.5%、最小IMR = 1%、最大レバレッジ = 100倍

リスク限度レベルが上昇すると、証拠金要件は増加し、利用可能なレバレッジは減少します。

3.リスク制限レベル

契約のリスク限度層が次の通りであると仮定します。

-

レベル1:現在の保有資産制限≤100,000 USDT、IMR = 1%、MMR = 0.5%

-

レベル2:現在の保有資産制限≤200,000 USDT、IMR = 2%、MMR = 1%

ユーザーがレベル 1 の保有資産100,000 USDT を 150,000 USDT に増やしたい場合:

-

レベル 2 に手動で切り替える必要があります。

4.リスク限度額の計算

分離マージンモードでは、リスク制限は 新規注文の値によって決定されます。リスク制限は通常、階層に分かれており、各階層は特定の保有資産値の範囲に対応しています。

4.1 リスク限度額の計算式

一方向モードの位置(単一方向:長いか短いか):

-

リスク限度は、ポジションのオープン値に対応するティアに基づいて決定されます。

-

オープンポジション値:保有資産の合計オープン価値 = オープン価格 × 数量 × 契約乗数

-

リスク制限係数:プラットフォーム層のルールに従って定義され、通常はオープンバリューが増加すると増加します。

ヘッジモードポジション(ロングとショートを同時に保有):

-

それぞれの新規注文値に基づいて、ロングポジションとショートポジションのリスク制限を個別に計算します。

4.2 例:分離マージンモードでのリスク制限計算

4.2.1 単方向の例:

| オープンポジションの値の範囲 | 最大使用可能レバレッジ | 維持証拠金率(MMR) |

| 0 - 10,000 USDT | 125× | 0.40% |

| 10,001 - 50,000 USDT | 100× | 0.50% |

-

オープン保有資産値:25,000 USDT

-

ティア:10,001–50,000 USDT → MMR = 0.5%

4.2.2 双方向の例:

-

ロング保有資産のオープン値:35,000 USDT → ティア 10,001 ~ 50,000 USDT → MMR = 0.5%

-

ショート保有資産のオープン値:12,000 USDT → ティア 10,001 ~ 50,000 USDT → MMR = 0.5%

4.2.3 要約:

-

一方通行モードの位置:新規注文の価値に基づいて、対応するティアの MMR を使用します。

-

ヘッジモードポジション:ロングポジションとショートポジションのリスク制限を個別に計算します。

-

リスク制限層により、プラットフォームは異なるオープン値の範囲に対して異なるパラメータを設定できるようになり、より正確なリスク管理が可能になります。

5.リスク制限調整リマインダー

リスク制限は主に 注文サイズ、レバレッジの使用、清算に影響します。手動調整は、利用可能なレバレッジと最大ポジションサイズに直接影響します。

-

注文サイズとレバレッジ:

-

リスク制限レベルによってポジションサイズと利用可能なレバレッジが決まります。

-

例:BTC無期限契約レベル3 → 最大レバレッジ = 75倍、最大ポジション = 1,000,000 USDT

-

KYC レベルによってレバレッジが制限される場合もあります。KYC で 5 倍のレバレッジが許可されているが、リスク限度で 125 倍が許可されている場合、有効なレバレッジは 5 倍になります。

-

初期証拠金率 (IMR) = 1 ÷ レバレッジ、維持証拠金率はリスク限度層によって異なります。

-

清算メカニズム:

-

強制清算価格は、現在のリスク限度層の MMR に基づいています。

-

システムは、まず IOC (即時またはキャンセル) 注文を使用してリスク限度レベルを下げるために 部分的に清算し 、成功するまで再試行する場合があります。

-

保有資産がレベル 1 の場合、または IOC 注文が繰り返し失敗した場合、システムは残りの保有資産を完全に清算します。

例:

-

BTC無期限契約、保有資産価値 = 2,500,000 USDT、レベル 4 →清算をトリガー: システムは最初にレベル 3 の上限 1,000,000 USDT まで削減 → 1,500,000 USDT を削減 → リスク制限がレベル 3 に低下し、MMR が最適化され、保有資産が復元されます。

6.手動によるリスク制限調整の影響:

-

リスク限度レベルを調整する方法:

-

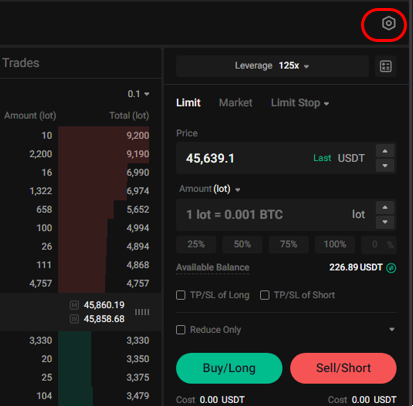

Webサイト:⚙️ →「取引設定」→「リスク制限」をクリックします

-

-

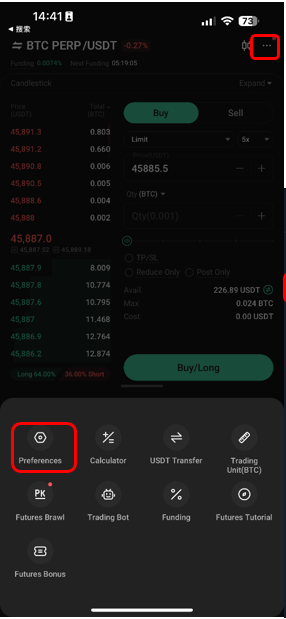

アプリ:「...」→「取引設定」→「リスク制限」をクリックします。

-

アップグレードレベル:新しい層の最大レバレッジは現在の保有資産のレバレッジよりも低くなる可能性があります。追加の証拠金が必要であり、そうでない場合、調整は失敗します。

-

例:レベル1の保有資産= 125倍のレバレッジ→ レベル3にアップグレードすると最大75倍 → 必要な追加証拠金 = ポジションの価値 × (1/75 − 1/125)

-

-

ダウングレードレベル:新しい層では最大保有資産が制限される場合があります。現在の保有資産が制限を超えると、まずサイズを縮小するようにシステムがプロンプトを表示します。

クロスマージンモード

1.クロスマージンモードの概要

分離マージンモードでは、最大新規注文サイズはリスク限度層によって制限され、レバレッジが高くなると逆説的に許容保有資産が小さくなる可能性があります。たとえば、レバレッジが100 倍の場合、1 BTC しか開けない可能性がありますが、レバレッジが50 倍の場合、最大 5 BTC まで開けることになります。

KuCoin のクロスマージンモードは、新しい最大新規注文アルゴリズムを使用して、許容ポジションサイズをアカウントの合計証拠金と選択したレバレッジにリンクし、非階層型リスク限度を実装します。

-

レバレッジが高ければ高いほど、より多くのポジションを開くことができ、分離マージンモードでの異常な状況を回避できます。

-

リスク制限を頻繁に調整する必要はありません。システムは、口座の合計証拠金と選択されたレバレッジに基づいて、最大オープンポジションを自動的に計算します。

2.最大オープンポジション計算

式(線形契約の例):

最大オープンポジション = k * ln((C - F) * Lev * k + 1)

この時、

-

C:ユーザーの合計クロスマージン、つまり、口座残高から個別のポジションが占める証拠金を差し引いたもの。孤立したポジションがない場合、口座残高全体をクロスマージンとして使用できます。

-

F:他の契約や注文によって占有されているマージン。これを合計証拠金から差し引くと、現在の契約に利用可能な証拠金がわかります。

-

レフ:ユーザーが選択したレバレッジ。

-

P:おおよその注文価格。実際の計算では市場の厚さと手数料が考慮されます。

-

K:増幅係数。同じ利用可能証拠金で、開設可能なポジションサイズはレバレッジとともに増加しますが、その割合は減少します。プラットフォームは各契約に応じて K を調整します。

例:60,000 USDTで10倍のレバレッジで購入した線形BTCUSDT契約、口座残高100,000 USDT、他の注文やポジションがなく、K = 490の場合:

-

最大オープンポジション = 490 * ln(100,000 * 10 / (60,000 * 490) + 1) = 16.39 BTC

3.IMRとMMRの最適化

クロス証拠金の初期証拠金率 (IMR) と維持証拠金率 (MMR) は、より合理的かつ効率的に計算されます。

-

IMR:主に選択したレバレッジ(通常は 1/レバレッジ)によって決まりますが、MMR 制限も考慮されます(例:1.3× MMR を超えることはできません)。

-

MMR:主にユーザーのポジションとオープン注文に関連します。ポジションが大きく、オープン注文が多いほど、MMR は増加します。KuCoin の方法は、小さな市場変動によって強制清算を引き起こす可能性のある、非常に近い IMR 値と MMR 値を回避します。

例:1 BTCを保有するユーザーの場合:

-

MMR = (1 + N/m) * (1 / (2 * 最大レバレッジ定数)) = (1 + 1/300) * (1 / (2 * 100)) = 0.5%

4.リスク率計算と清算最適化

クロス証拠金リスク率 =維持証拠金/ 自己資本。KuCoin はポジションだけでなく、ポジションとオープン注文の両方を考慮します。これにより、極端な市場状況で未決済の注文によって突然口座リスクが増大し、破産につながる可能性があるというシナリオを回避できます。

KuCoin の方法は、ロング注文とショート注文の最悪のシナリオを個別に評価し、方向間のオフセットを可能にします。これにより、単純な集計による過大評価を回避し、より合理的な MMR 計算が可能になります。

例:

ユーザーが 1 BTC を保有しており、買い注文が 2 BTC、売り注文が 3 BTC であるとします。

必要維持証拠金= max(1 + 2, 1 − 3) × マーク価格 × MMR = 3 × マーク価格 × MMR = 3 × 60,000 × 0.5% = 900

6 × マーク価格 × MMR = 6 × 60,000 × 0.5% = 1,800 の代わりに

(現在のマーク価格が60,000でMMRが0.5%であると仮定)

5.ダイナミックMMRは清算リスクを軽減します

-

最大 MMR はわずか 30% です。総リスク比率が 100% 未満であれば、通常の市場変動では清算は発生しません。

-

資本効率を向上させるために、主流コインの MMR 要件が引き下げられます。

-

保有資産の部分的な清算では資本を回復できないという従来の階層型リスク管理の問題を回避します。

KuCoin 先物ガイド:

いつもKuCoinをご愛顧いただきありがとうございます。

KuCoin フューチャーズチーム

備考:制限された国や地域のユーザーは先物取引を利用できません。

免責事項:このページは読みやすさを考慮してAI翻訳されています。正確な情報については、元の英語版をご覧ください。原文を表示