著者:Ilya Strebulaev

翻訳:深潮 TechFlow

深潮の導入:これはスタンフォード・ビジネス・スクールのVCコースの初の公開講義です。著者はこのコースを長年担当し、1300人以上の学生のうち500人が起業し、600人がVC業界に進みました。

彼はコースの内容を完全に一般公開することを決定し、最も基本的でつまずきやすいキャッシュフロー条項から説明を始めました——コンバータブル優先株、清算優先権、変換権。これらの条項は、出口時に創業者がどれだけの金額を受け取れるかを決定します。

融資を検討している、またはすでに交渉中の起業者にとって、これは必ず読むべき基本資料です。

全文は以下の通りです:

本記事では、キャッシュフロー条項の仕組み、清算優先権が収益に与える影響、および変換可能優先株が投資家に有利に働く仕組みを解説します。

これらは起業家が理解すべき基本的な知識です。

ようこそ、そして私の動機

私はスタンフォード・ビジネス・スクールで長年にわたりベンチャーキャピタルのコースを教授してきました。その間、1300人以上の学生がこのコースを受講し、約500人が起業し、約600人がベンチャーキャピタル(VC)およびより広いプライベートエクイティ業界で投資家として働いています。私は多くの学生と連絡を取り続けており、彼らから頻繁にメールやメッセージが届きます。「教授、また融资や条款清单(term sheet)の交渉の際に、あなたの授業の講義資料とスライドを引っ張り出してきました。」

私は自分の知識と経験を広く共有したいと考えてきました。特に、ベンチャーキャピタルと起業の世界はしばしば神秘的に扱われ、誤解されがちだからです。それが、私がLinkedInでほぼ毎日ベンチャーキャピタルの研究成果を投稿し始めた理由です。しかし、概念が段階的に積み重なる複雑で挑戦的なコースの詳細を共有するには、異なるメディアが必要でした。そこで、ここに来ました。

各記事を読み終えた後、投資家がどのように意思決定を行うか、起業家と投資家がキャッシュフローの配分や企業統治についてどのように交渉するか、そしてスタートアップの世界で日常的に使用される無数のその他の事項について、十分な理解を得られるはずです。

最初の数記事では、直接核心に触れ、第1ラウンドのVC資金調達におけるキャッシュフロー条項に焦点を当てます。キャッシュフロー条項とは、要するに「ケーキをどのように分けるか」に関するルールです。我々はVC資金調達で最も一般的に使用される金融証券である変換優先株を学びます。創業者と投資家との間の利益配分を決定するすべての主要契約条項をカバーします。第1ラウンドのVC資金調達を網羅した後、その後のラウンドに進みます。その上で初めて、SAFEやコンバータブルノートなどの前VCラウンドについて議論します。多くの学生から、「なぜSAFEから始めないのか?」と聞かれます。確かに、現在多くの創業者が最初に発行するのはSAFEだからです。しかし、SAFEの本質的な特徴は、その後創業会社が発行する証券に変換されることであり、その証券を理解せずにSAFEを真正に理解することは困難です。キャッシュフロー条項を網羅した後、コントロール権、企業統治、およびスタートアップにおける利益相反について議論します。これらは絶対に重要なトピックです。私は学生に繰り返し伝えています。「創業会社のコントロール権を失うのは一度だけだ。一度失えば、二度と取り戻せない。」

代表的な事例

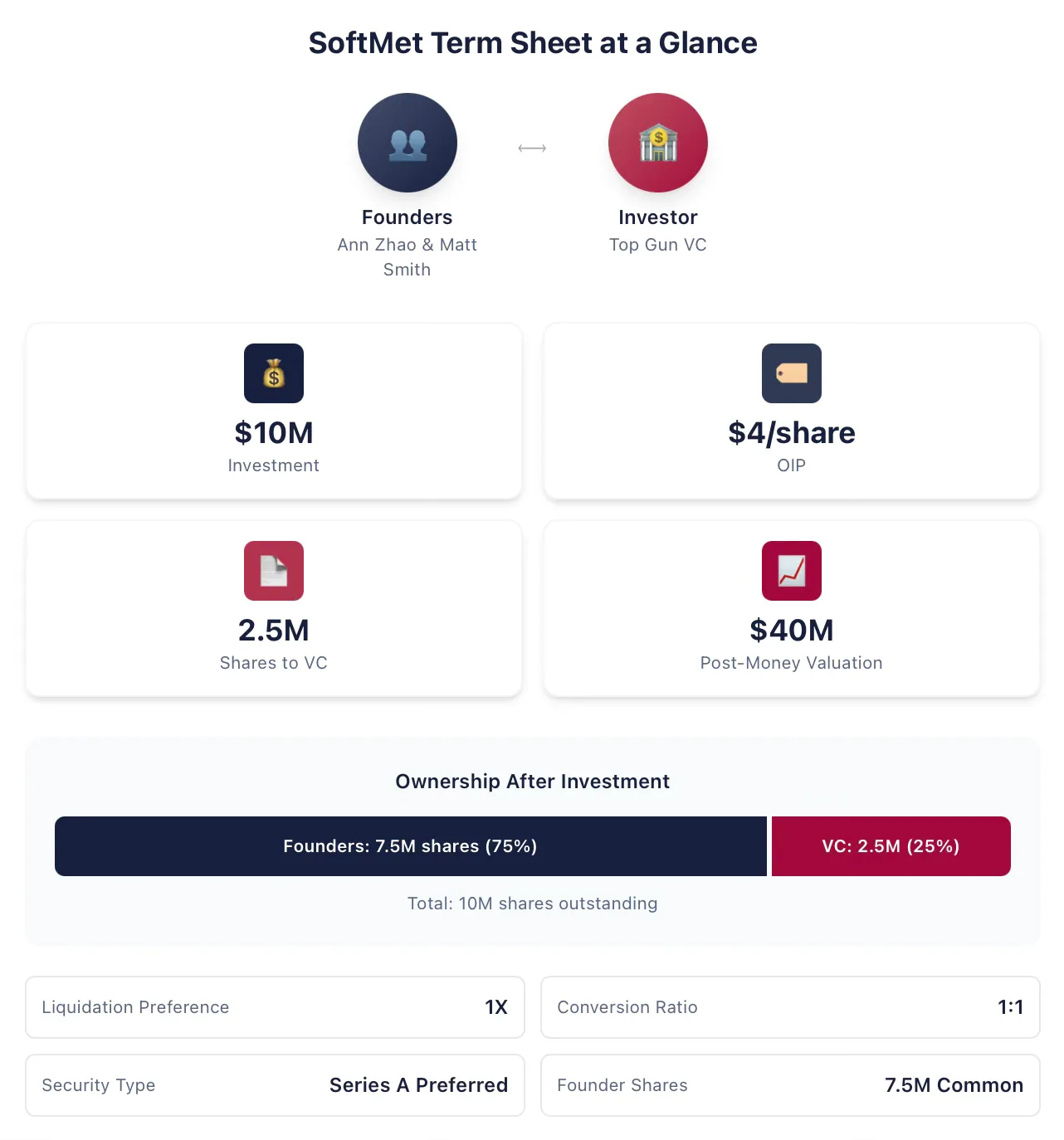

キャッシュフローのテーマを説明する際、私は一貫したケーススタディを使用し、内容が進むにつれてそれを修正・拡張します。Ann Zhao と Matt Smith は、テクノロジー系スタートアップである SoftMet の共同創業者です。資金調達プロセス中、彼らはトップレベルのベンチャーキャピタル企業 Top Gun のパートナーである Rob Arnott と出会いました。Rob はその後、Ann と Matt に Top Gun の全パートナーに対して起業アイデアをプレゼンするよう招待しました。一週間後、創業者たちは Top Gun から条項書を受け取りました。その条項書では以下を提案しています:

Top GunがSoftMetに1,000万ドルを投資。

Top Gunは、SoftMetのAラウンド優先株を1株4ドルの発行価格(元の発行価格)で取得しました。

Aクラス優先株は1倍の清算優先権を有します。

1株のAシリーズ優先株は1株のSoftMet普通株に転換できます。

A種優先株には、さまざまな追加条項および条件が付帯しています。

創業者は750万株の普通株を保有しています。

会社の投後評価は4,000万ドルです。

アンとマットは、この条項リストの意味を理解する必要があります:Aラウンド優先株とは何ですか?投後評価とは何ですか?清算優先権とは何ですか?変換とは何ですか?この提案では、どの特性に特に注目すべきですか?すべての条項の中で、どれが重要な財務的意味を持ち、交渉の見直しを検討すべきですか?どれが創業者に有利な条項ですか?

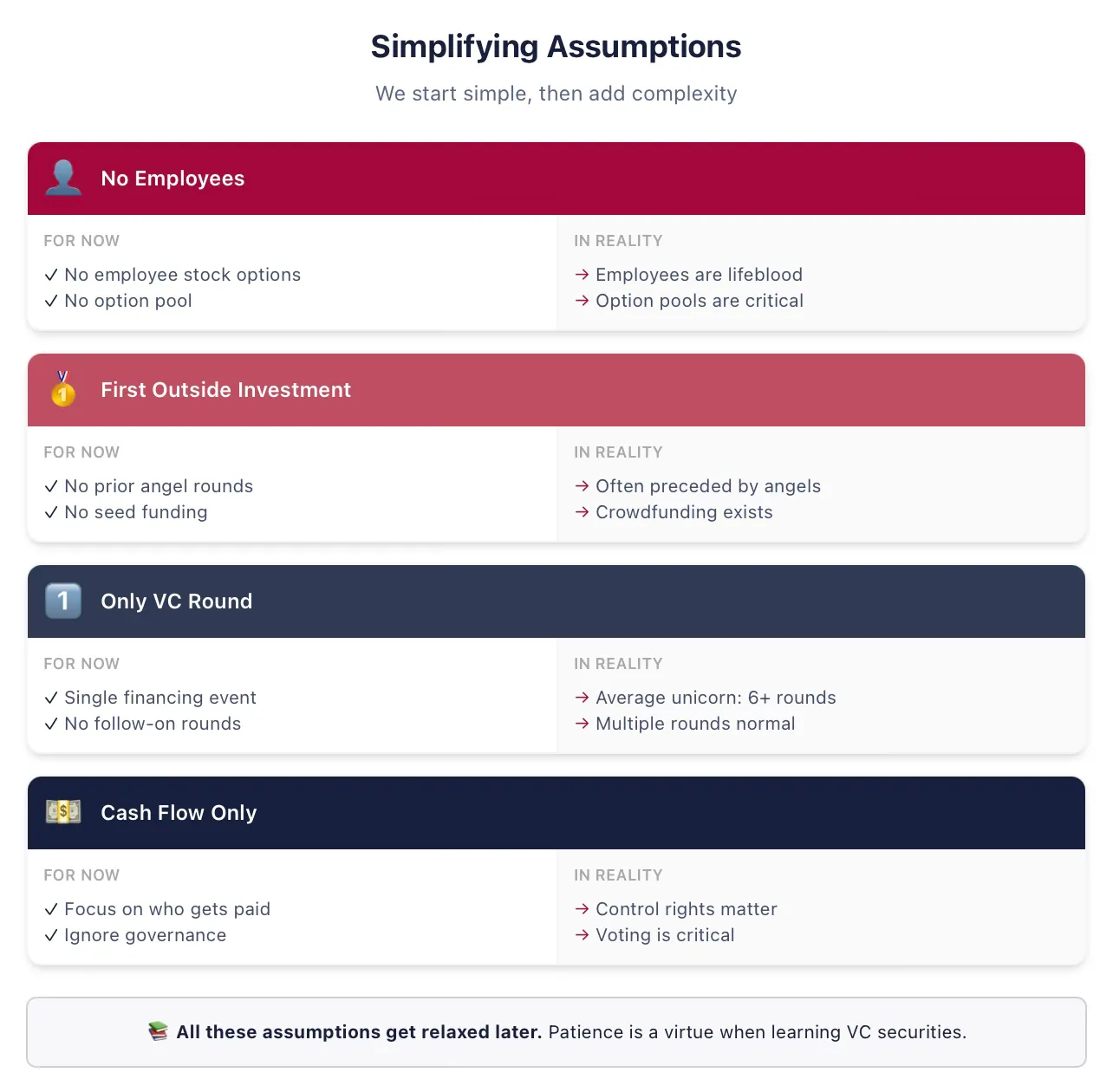

すべての概念を導入するために、いくつかの単純化された仮定が必要です。

明確さを保つため、まずはいくつかの単純化された前提から始めます。これらの一時的な前提は、後の講義で緩和しますので、お見逃しなく!「この学術的な教授は、創設者が『株式を保有』するのではなく『ボンディング』していることを知らないのでは?」と思って去らないでください。これらの点については、適切なタイミングで改めて取り上げます。

以下は、第一ラウンドのVC調達に関する最初の講義で常に使用する仮定です(以下の用語に馴染みがない場合、それが私たちが今ここで簡略化する理由です):

仮定:SoftMetは従業員を一切雇用しない。この仮定は、SoftMetが従業員に現金または株式で報酬を支払う必要がないことを意味し、創業者を従業員ではなく純粋な所有者として扱うことを意味する。归属期間および創業者の雇用条件については、後ほど議論する。

仮定:Top GunはSoftMetの初の外部投資家である。実際には、ほとんどのVCラウンドの前に、異なる証券を用いたエンジェルラウンドまたはシードラウンドが存在する。

仮定:このラウンドは、SoftMetがプライベートVCとして支援する企業に対して行う唯一の投資となる。実際には、私の調査によると、米国の平均的なユニコーン企業は6輪以上のVC資金を調達している。私たちはこの仮定をすぐに緩和するだろう。

仮定:キャッシュフロー条項のみが重要である。条項リストには、支配権、投票権、取締役会席位などの企業ガバナンスも含まれているが、これらは後ほど対応する。

投資家は金融証券を用いてリターンを得ます。

トップガンの1000万ドルの投資は、現金を証券と交換するリスク投資ラウンドです。トップガンが提案する1000万ドルの投資額を投資金額と呼びます。

投資の見返りとして、Top Gun は SoftMet の一部所有権を付与する証券を取得する。具体的には、本ラウンドの一環として、一定数の新証券——A シリーズ優先株——が Top Gun に発行される。しかし、Top Gun はどのくらいの株式を取得するのか?Top Gun の投資後の株式保有比率はどのように分配されるのか?将来的な収益は、創業者と VC 投資家との間でどのように分配されるのか?

条項リストは、さまざまな状況下で誰が何を得るかを明示することで、これらの質問への答えを示唆しています。Top Gunが取得する株式数は、投資額とAシリーズ優先株の原始発行価格によって決まります。原始発行価格とは、投資家が発行時に1株あたり支払った金額を指し、通常OIPと略され、また原始購入価格(OPP)とも呼ばれます。

注意:OIPは株式の額面価値とは異なります。株式の額面価値は、定款で定められた株式の価値であり、登録時に任意に設定され、企業の実際の評価とはほとんど関係なく、経済的な意味を持ちません。一般的な額面価値は0.001ドルまたは0.0001ドルであり、「無額面」を使用することも可能です。

OIPを用いて、Top Gunが取得する株式数を算出できます。投資額は1,000万ドル、OIPは4ドルであり、Top Gunは両者の商として取得します:

したがって、Top Gun は 1000 万ドルの現金を SoftMet に投資し、その対価として A シリーズ優先株 250 万股を取得しました。より一般的には、OIP、投資金額、および本ラウンドの投資家が取得する株式数の間には以下の関係があります:

これらの3つの量のうち任意の2つを知れば、残りの1つを特定できる。現実の条項リストは提案される投資の内容によって大きく異なるが、与えられた情報から常にこの3つの量を逆算できるべきである。SoftMetの条項リストでは、投資額とOIPが示されている。あるいは、条項リストには投資額と投資家が取得する株式数が示されている場合もある。

元の発行価格

VCファンドのGreat Innovation Partnersは、初期企業Fox Solutions, Inc.に2500万ドルを投資し、種子ラウンド優先株200万股を取得しました。この証券の原始発行価格はいくらですか?

元の発行価格は:

言い換えれば、Great Innovationは種子ラウンド優先株1株につき12.5ドルを支払いました。

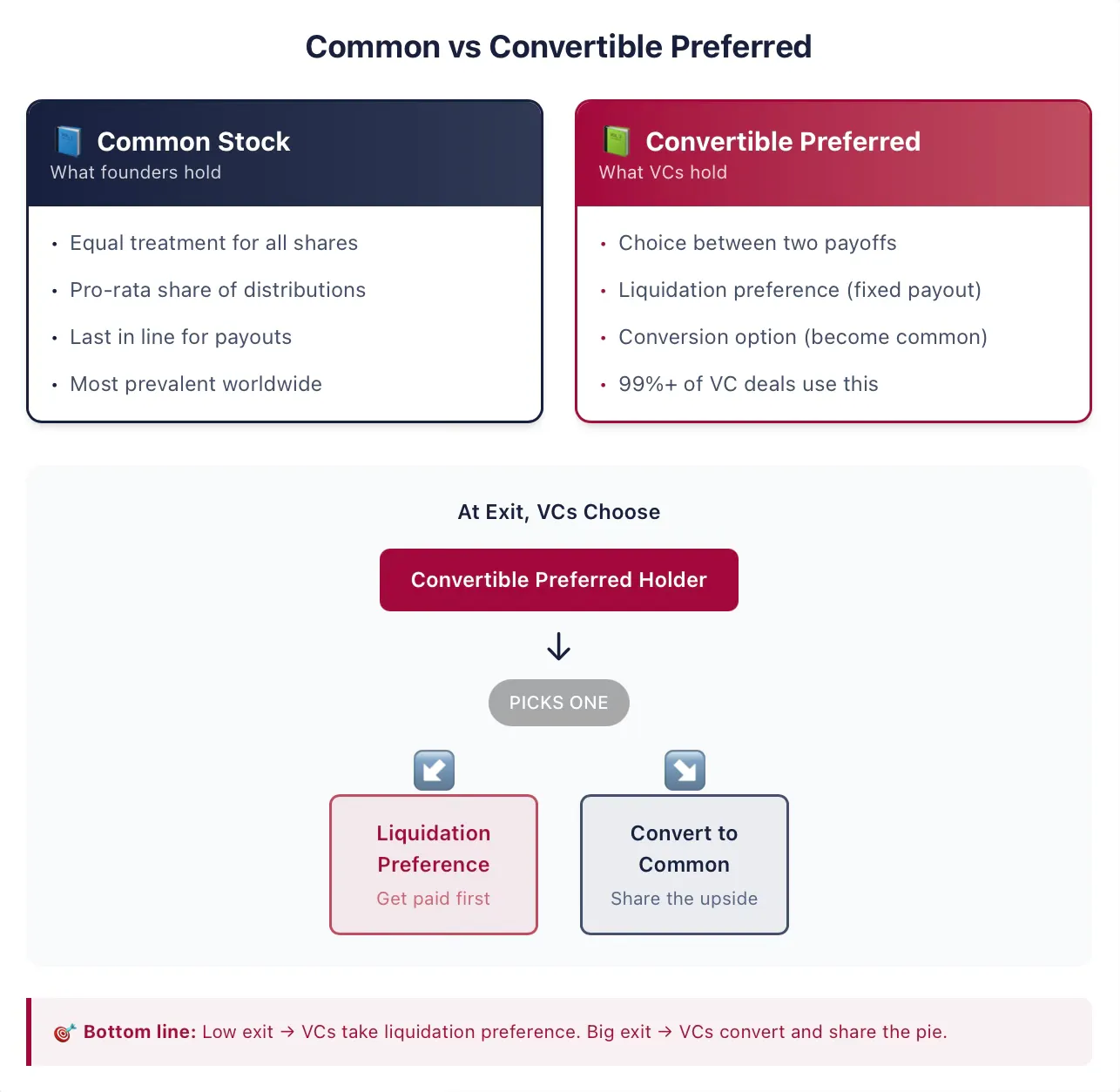

創業者は通常、普通株を保有しています。

初期の企業の創設者は通常、普通株を保有しており、これは世界中の上場企業および非上場企業で最も一般的な所有形態です。株式は企業の所有権の形態であり、その保有者(株主)に特定の権利を付与します。言い換えれば、株主は企業に対して請求権を有します。エクイティ(equity)は、株式の請求権を表すためによく使われる別の用語であり、本稿では株式とエクイティを交互に使用します。「株式」または「エクイティ」という用語は、これらの証券を企業の別の一般的な請求権タイプである債務と区別します。

「普通株」に「普通」を付けるのは、同一企業が他の種類の証券を発行している場合にのみ意味を持つ。普通株が企業が発行する唯一の証券である場合、企業のすべての株式は同等であり——求償権は一種類しかない!より一般的には、すべての普通株は他のすべての普通株と完全に同じように扱われる。

利益配当が発生した場合、1株の普通株は他のすべての普通株と完全に同じ利益を得る権利を有します。したがって、利益はすべての流通普通株間に均等に分配されます。ただし、他の保有者が別の種類の証券を保有している場合、利益の配分は大きく異なる可能性があります。VC取引では、ほぼ常にそのような状況です。

投資家は変換可能優先株を保有しています。

Top Gunが取得したAラウンド優先株は、転換優先株の例です。転換優先株は、米国のほとんどのVC投資家が選択する証券です。この証券は、債務と普通株の特徴を組み合わせています。野心的な起業家やスタートアップ投資家にとって残念なことに、この証券の構造は、従来の金融証券である直接債務と普通株と比較して複雑です。しかし、幸いにも、今から一緒にその仕組みを理解しましょう。

本質的に、転換優先株は、保有者が二つの可能性のある収益オプションのいずれかを選択できる金融証券です。保有者は、転換優先株を他の証券、通常は普通株に転換する選択肢(これを選択的転換機能と呼びます)を選ぶことができます。あるいは、普通株保有者がいかなる収益を得る前に、一括支払いを受け取る選択肢(これを清算優先権機能と呼びます)を選ぶことができます。この権利には通常、多くの追加条件が付随し、これらは今後検討する多くのその他の契約条項に依存します。しかし本質的な考え方は、この証券が投資家に、転換機能と清算優先権機能の間で選択する権利を提供することです。

非常に重要な点——特に株式市場や投資銀行の経験がある方にとって——伝統的な金融市場では、企業が優先株と呼ばれる証券を発行することがあります。表面上似ていますが、VC取引で発行される証券には、パブリックマーケットの優先株とは大きく異なる多くの特性があります。パブリックマーケットで優先株について知っている場合でも、これは異なります。この部分をスキップしないでください。

例2:上場企業が発行した優先株

2018年、大手上場保険会社のMetLifeは、新たな優先株シリーズMET-Eを発行し、市場に2,800万股を提供した。この種類の優先株は債務証券に類似した機能を持ち、投資家には永続的な固定配当が支払われる。MET-Eは投資家に5.63%のクーポン利子を提供するが、株主投票権は一切付与されない(普通株とは異なる)。優先株保有者は、債権者には劣後するが、普通株主よりも先に会社の収益から配当を受け取る権利を有する。MET-Eのような優先株は通常、転換機能を備えていない。

VC契約では、通常この証券を優先株と呼びますが、VC契約や条項一覧で優先株が登場した場合、それが転換可能であると仮定しても問題ありません。数千のVC契約を分析した結果、99%以上が「優先株」と記載されているが実際には転換可能でした。

契約では通常、証券名に「変換可能」が省略されますが、他の追加語が付くことが一般的です。たとえば、この証券はAシリーズ優先株と命名されることがあります。これはTop Gunが提案する投資の事例と同じです。

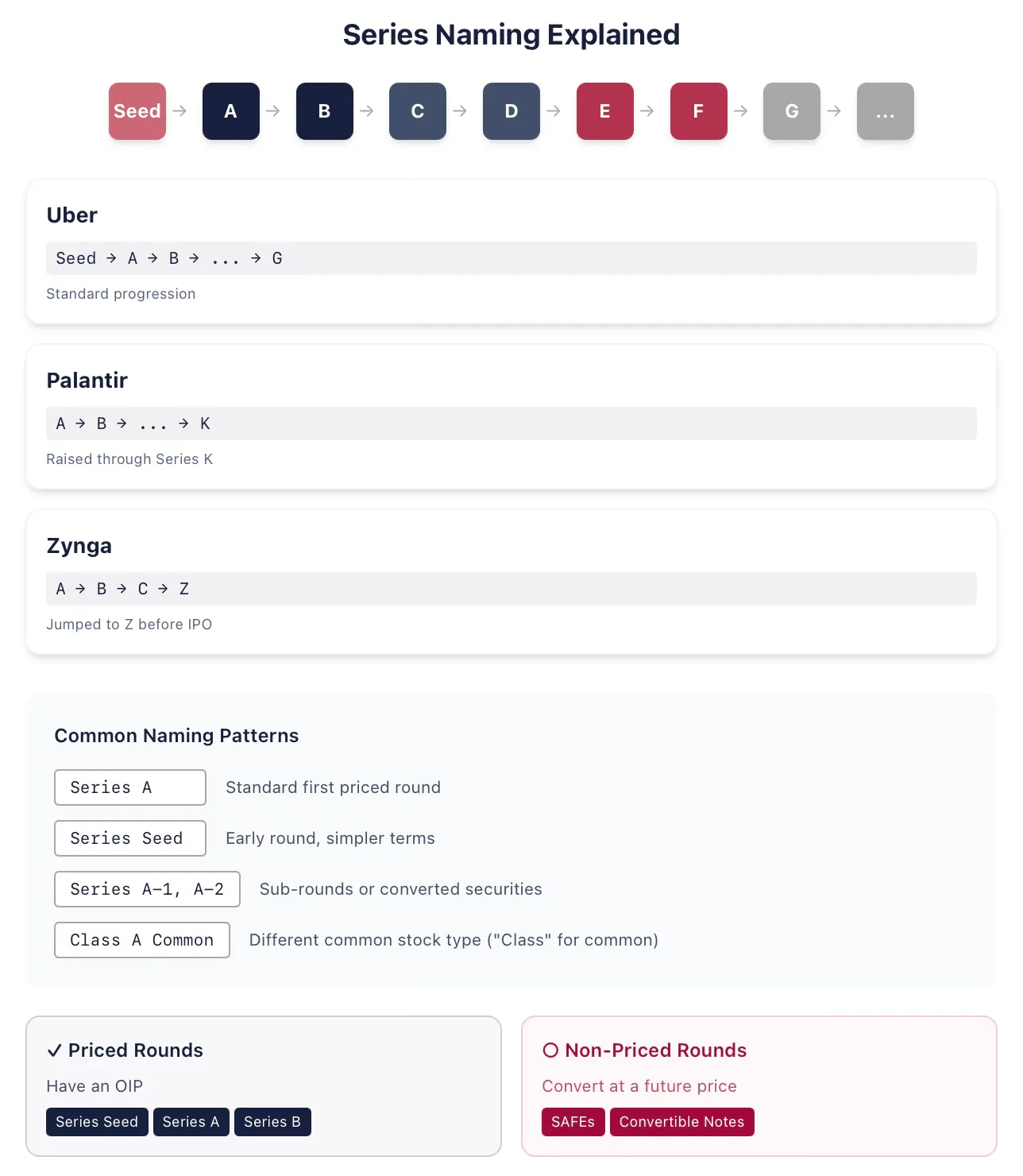

例3:系列文字

カーポール会社Uberは、ベンチャーキャピタル支援企業として、シードラウンド、Aラウンド、Bラウンドなど、Gラウンド優先株まで順次資金調達を行った。ビッグデータ分析企業Palantirは2015年の資金調達ラウンドでKラウンド優先株を発行(それまでにAラウンドからJラウンドが発行済み)。宇宙企業SpaceXは上場前に、すべてのアルファベットを優先株のシリーズ名に使い切る可能性が高い(この文を書いているのは2026年1月)。時には、企業が再編を行うなどして、アルファベット順でない形で証券を発行することもある。例えば、オンラインゲーム企業ZyngaはAラウンド、Bラウンド、Cラウンド優先株を発行した後、IPO直前にZラウンド優先株を飛び越えて発行した。

歴史的に、Aラウンド優先株は、最初のVC資金調達で発行される証券の名称であった。過去約15年間、この最初の証券はしばしばシードラウンド優先株と呼ばれるようになった(例:Uber)。これは、その証券の構造が完全なAラウンド優先株よりもシンプルである可能性を示している。創業者と投資家は、この会社が非常に初期段階の企業であることを示したいと考えることもある。その後、企業が次の資金調達を完了すると、通常Aラウンド優先株が発行される。したがって、「Aラウンド」という言葉が必ずしも最初のVC資金調達を意味するとは限らないことに注意すべきである。

では、第1ラウンドのVC調達とは何でしょうか?最良の判断方法は、このラウンドが価格設定ラウンドかどうかを確認することです。つまり、証券にOIPがあるかどうかです。企業がSAFEまたは転換債を発行する場合、それは価格設定ラウンドではありませんが、シードラウンドの優先株は価格設定ラウンドです。(注:一般的に「非価格設定ラウンドは企業に何の評価も設定しない」と言われますが、これは誤りであり、適切なタイミングで説明します。)

VC投資家やスタートアップ企業にアドバイスを提供する弁護士たちは、命名に非常に創造的であるため、さまざまなバリエーションが存在する。これらの微妙な名称の違いは、特定の取引条件を示すことがある。たとえば、シリーズの後に追加の番号シリーズが続く場合がある(Aラウンドの次にA-1ラウンド、A-2ラウンドなど)。同じラウンドの一部である場合、A-1株式はAラウンド株式とほぼ同一であり、特定の条項のみがわずかに異なることが多く、これは流通証券がAラウンドとほぼ同等に転換されたためである。あるいは、これらは完全に異なる資金調達ラウンドの一部である可能性もあり、たとえば企業がまだ市場がこの分野のBラウンド企業に期待するマイルストーンに達していないと判断した場合などである。