Marge isolée

Dernière mise à jour : 31/12/2025

1. Qu'est-ce que le mode de marge isolée ?

En mode de marge isolée, la marge pour chaque position est gérée indépendamment. Si une position est liquidée, la perte maximale est limitée à la marge isolée de cette position et n'affectera pas les autres positions dans le compte.

Les avantages incluent :

-

Isolation des risques : La perte d'une position ne fera pas baisser le solde global du compte

-

Gestion indépendante des positions : Différentes marges peuvent être définies pour différentes positions

-

Marge ajustable : Vous pouvez augmenter ou diminuer manuellement la marge de position

2. Comment utiliser le mode de marge isolée

-

Sélectionnez « Mode de marge isolée » avant de passer une commande

-

Définissez l'effet de levier d'ouverture (détermine la marge initiale)

-

Pendant la période de détention, vous pouvez :

-

Augmenter la marge (réduire le risque)

-

Diminuer la marge (augmenter le risque)

-

Voir l'effet de levier réel et le taux de risque

-

Définir un take profit / stop loss pour la gestion des risques

3. Scénarios et utilisateurs adaptés au mode de marge isolée

Scénarios adaptés :

-

Besoin de contrôler la perte maximale pour une seule position

-

Stratégies multi-positions, vouloir gérer le risque séparément

-

Actifs à forte volatilité, pour éviter des pertes amplifiées

Utilisateurs appropriés :

-

Traders professionnels/quantitatifs

-

Utilisateurs employant plusieurs stratégies ou positions

-

Débutants qui veulent éviter qu'« une transaction fasse exploser tout le compte »

-

Utilisateurs qui aiment un effet de levier élevé mais veulent gérer le risque

4. Pourquoi l'effet de levier isolé change-t-il ?

Après avoir ouvert une position en mode isolé, l'« effet de levier réel » reflète l'exposition au risque en temps réel de la position. Cette métrique s'ajuste dynamiquement en fonction du solde de marge isolée et du PnL flottant (non réalisé). Explication intuitive : un effet de levier plus élevé indique un risque plus élevé, tandis que un effet de levier plus bas indique un risque plus bas.

Formule

-

Effet de levier réel = Valeur de la position ÷ (Marge isolée + PnL non réalisé)

-

La marge isolée comprend la marge initiale, la marge ajoutée ou retirée, les changements de marge causés par les règlements de frais de financement et les frais de trading.

-

-

Exemple pour référence (ignorant les frais de trading et les frais de financement)

|

Étape

|

Position

|

Prix

|

Valeur de la position

|

Marge isolée

|

PnL non réalisé

|

Formule

|

Effet de levier réel

|

|

Position initiale

|

1 BTC

|

10 000

|

10 000

|

1 000

|

0

|

10 000/(1 000+0)=10

|

10 X

|

|

Le prix baisse de 5 %, perte non réalisée −500

|

1 BTC

|

9 500

|

9 500

|

1000

|

-500

|

9 500/(1 000-500)=19

|

19 X

|

|

Ajouter 500 de marge

|

1 BTC

|

9 500

|

9 500

|

1 500

|

-500

|

9 500/(1 500-500)=9,5

|

9,5 X

|

|

Le prix remonte au prix d'entrée de 10 000

|

1 BTC

|

10 000

|

10 000

|

1 500

|

0

|

10 000/(1 500+0)= 6,66

|

6,66 X

|

|

Le prix augmente de 5 %, profit non réalisé +500

|

1 BTC

|

10 500

|

10 500

|

1 500

|

+500

|

10 500/(1 500+500)=5,25

|

5,25 X

|

4,1 Quels facteurs affectent les changements dans l'effet de levier réel ?

Pendant la période de détention, les facteurs suivants modifient continuellement votre capital de marge isolée :

Les fluctuations du prix de référence, qui modifient le PnL non réalisé (valeur de la position)

Ajout ou retrait manuel de marge isolée

4.2 Comment l'utiliser pour évaluer le risque actuel ?

Comment comprendre intuitivement sa tendance :

L'effet de levier augmente → Le risque s'accumule; envisagez d'ajouter de la marge ou de réduire la position

L'effet de levier diminue → Le risque s'atténue; vous pouvez continuer à maintenir comme prévu

Pic soudain de l'effet de levier → Vérifiez les mouvements de prix rapides, la marge insuffisante ou les augmentations de position non intentionnelles.

4.3 Où s'applique l'effet de levier réel

L'effet de levier réel s'applique uniquement à la marge isolée dans les comptes classiques. La marge croisée utilise un effet de levier fixe.

Effet de levier d'entrée : Utilisé pour calculer la marge requise lors de l'ouverture d'une position ; il ne change pas par la suite.

Effet de levier de position isolée (effet de levier réel) : L'effet de levier réel pendant la position, qui change avec le PnL non réalisé ou les ajustements de marge.

4.4 Questions fréquentes

Q : J'ai sélectionné un effet de levier de 100× lors de l'ouverture de la position. Pourquoi mon effet de levier réel n'est-il pas de 100× ?

R : 100× est seulement l'exigence de marge à l'entrée. Une fois que le prix bouge ou que vous ajustez votre marge, le risque en temps réel de la position change, et l'effet de levier réel reflète avec précision votre état actuel.

Q : Parfois, l'effet de levier réel fluctue beaucoup. Est-ce normal ?

R : Oui. Lorsque la position perd de la valeur, le dénominateur de la formule devient plus petit, ce qui fait que l'effet de levier augmente plus rapidement. À ce stade, envisagez de réduire la position ou d'ajouter de la marge.

Q : L'effet de levier réel représente-t-il la "distance à la liquidation" ? R : Non. C'est un indicateur de risque en temps réel pour vous aider à percevoir les changements plus tôt. Pour déterminer à quel point vous êtes proche de la liquidation, vérifiez votre ratio de risque ou référez-vous au prix de liquidation.

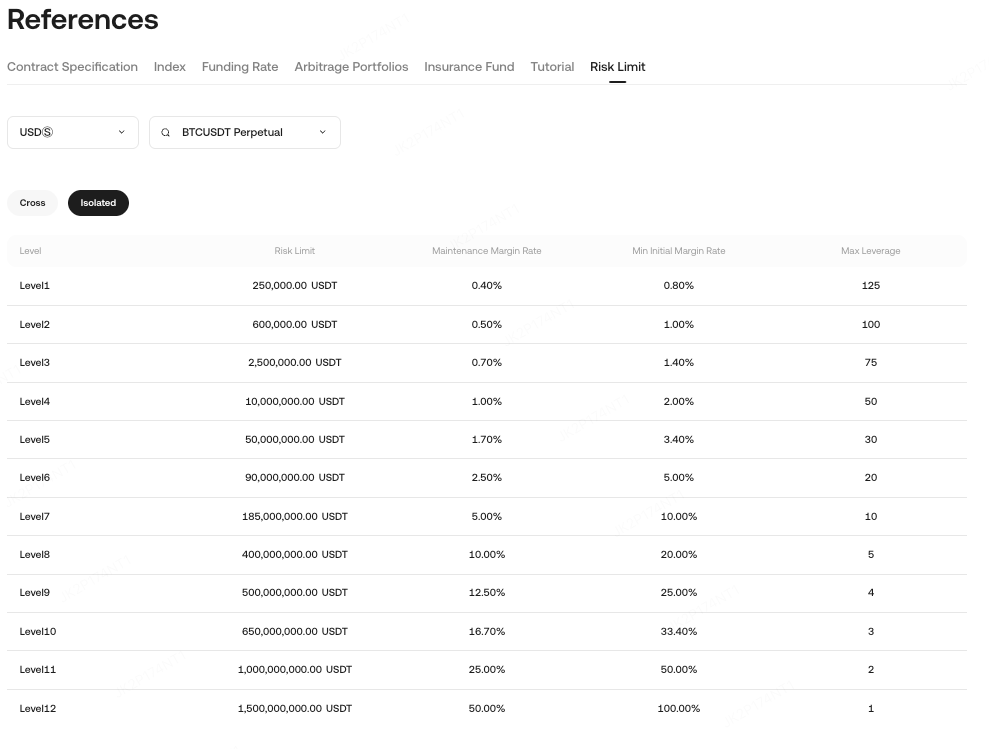

5. Limite de risque de marge isolée et explication de la liquidation

5.1 Limite de risque

Le mode de marge isolée utilise toujours des limites de risque, et chaque niveau a les paramètres suivants :

-

Limite de risque maximum

-

Taux de marge initial (IMR)

-

Taux de marge de maintenance (MMR)

En mode de marge isolée, le risque de chaque position est géré indépendamment. Lorsque la valeur de la position tombe en dessous de son exigence de marge de maintenance correspondante, le processus de liquidation sera déclenché. Vous pouvez vérifier le taux de marge de maintenance pour différents contrats et positions sur la page de limite de risque. Le taux de marge de maintenance est déterminé en fonction de la valeur de votre position et du niveau de risque correspondant.

-

Exemple : Supposons que vous déteniez 1 000 contrats perpétuels BTCUSDT avec un multiplicateur de contrat de 0,001 et un prix d'ouverture de 30 000 USDT. La valeur de la position = 1 000 × 0,001 × 30 000 = 30 000 USDT. Le niveau de risque correspondant est le niveau 1 avec un taux de marge de maintenance de 0,4 %, donc la marge de maintenance requise = 30 000 × 0,4 % = 120 USDT.

-

Remarque : Les limites de risque sont calculées en fonction du prix d'ouverture. Le système n'ajustera pas automatiquement les niveaux. Tous les contrats par défaut sont au niveau 1. Pour accéder à des limites de position plus élevées, vous devez passer manuellement au niveau correspondant avant de passer une commande.

-

Pour plus de détails, voir Limites de risque (Isolé + Croisé).

5.2 Conditions de déclenchement de liquidation

Quand : L'équité isolée ≤ la marge de maintenance du niveau correspondant, le processus de liquidation/réduction est déclenché.

Le système exécutera la liquidation/réduction sur la position, ce qui n'affecte que cette position isolée et n'impactera pas d'autres positions ou actifs du compte. Pour plus de détails, voir Prix de liquidation.

La formule du prix de liquidation est la suivante :

-

Contrats directs (contrats sur marge USDT) : Prix de liquidation (Long/Court) = [Valeur de la position − Position sur marge] ÷ [Quantité de position × Multiplicateur de contrat × (1 − côté × Taux de marge de maintenance − côté × Taux de frais de liquidation)]

-

Contrats inverses (contrats sur marge en jetons) : Prix de liquidation (Long/Court) = [Quantité de position × Multiplicateur de contrat × (1 − côté × Taux de marge de maintenance − côté × Taux de frais de liquidation)] ÷ [Valeur de la position − Position sur marge]

Où, pour les contrats directs : long, côté = 1 ; court, côté = −1. Pour les contrats inverses : court, côté = 1 ; long, côté = −1.

Exemple (contrat sur marge USDT)

Le trader A utilise un effet de levier de 50× pour ouvrir un contrat long sur marge USDT de 1 BTC à 30 000 USDT (1 BTC = 1 000 contrats × 0,001 multiplicateur). Taux de marge de maintenance = 0,4% :

Valeur de la position = Prix × Quantité = 30,000 × 1 = 30,000

Position sur marge = Valeur de la position ÷ Effet de levier = 30,000 ÷ 50 = 600

Prix de liquidation = [Valeur de la position − Position sur marge] ÷ [Quantité de position × Multiplicateur de contrat × (1 − côté × Taux de marge de maintenance − côté × Taux de frais de liquidation)]

= [30,000 − 600] ÷ [1,000 × 0.001 × (1 − 1 × 0.4% − 1 × 0.06%)] = 29,400 ÷ 0.9954 ≈ 29,535.9 USDT

Exemple (contrat sur marge en jetons)

Le trader B utilise un effet de levier de 10× pour ouvrir 1,000 contrats à découvert sur marge en jetons à 30,000 USDT. Taux de marge de maintenance = 0.7% :

Valeur de la position = 1 ÷ Prix repère × Quantité = 1 ÷ 30,000 × 1,000 = 0.033

Position sur marge = Valeur de la position ÷ Effet de levier = 0.033 ÷ 10 = 0.0033

Prix de liquidation = [Quantité de position × Multiplicateur de contrat × (1 − côté × Taux de marge de maintenance − côté × Taux de frais de liquidation)] ÷ [Valeur de la position − Position sur marge]

= [1,000 × 1 × (1 − 1 × 0.7% − 1 × 0.06%)] ÷ [0.033 − 0.0033] = 992.4 ÷ 0.0297 ≈ 33,414 USDT

Clause de non-responsabilité: Cette page a été traduite par IA pour en faciliter la lecture. Pour obtenir les informations les plus précises, veuillez consulter la version originale en anglais.Afficher l'original