الهامش المعزول

آخر تحديث: 31/12/2025

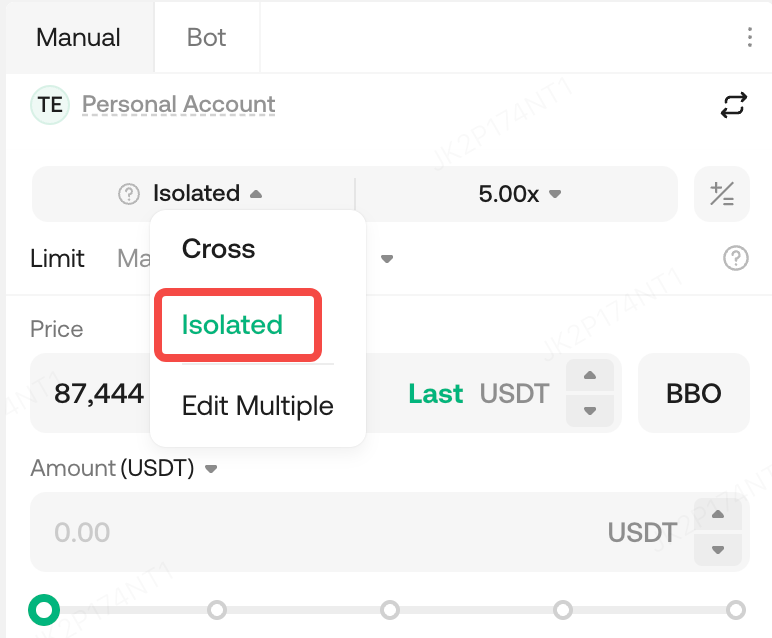

1. ما هو وضع الهامش المعزول؟

في وضع الهامش المعزول ، تتم إدارة الهامش لكل المركز بشكل مستقل. في حالة تصفية المركز ما، فإن الحد الأقصى للخسارة يقتصر على الهامش المعزول لهذا المركز ولن يؤثر على المراكز الأخرى في حساب.

تشمل المزايا ما يلي:

-

خطر العزل: لن تؤدي الخسارة من المركز واحد إلى انخفاض رصيد حساب الإجمالي

-

إدارة المركز المستقلة: يمكن ضبط هوامش مختلفة لمواضع مختلفة

-

الهامش قابل للتعديل: يمكنك زيادة أو تقليل هامش المركز يدويًا

2. كيفية استخدام وضع الهامش المعزول

-

حدد "وضع الهامش المعزول" قبل تقديم الطلب

-

حدد الرافعة المالية الافتتاحية (تحدد الهامش المبدئي)

-

خلال فترة الاحتفاظ، يمكنك:

-

زيادة الهامش (تقليل المخاطر)

-

انخفاض الهامش (زيادة المخاطر)

-

اطلع على الرافعة المالية الحقيقية ومعدل المخاطرة

-

حدد مستويات جني الأرباح ووقف الخسائر لإدارة المخاطر

3. السيناريوهات والمستخدمون المناسبون لوضع الهامش المعزول

السيناريوهات المناسبة:

-

يجب التحكم في الحد الأقصى للخسارة لكل المركز

-

استراتيجيات متعددة المراكز، ترغب في إدارة المخاطر بشكل منفصل

-

الأصول ذات التقلبات العالية، لتجنب الخسائر المتفاقمة

المستخدمون المناسبون:

-

المتداولون المحترفون/الكميون

-

المستخدمون الذين يستخدمون استراتيجيات أو مواقف متعددة

-

للمبتدئين الذين يرغبون في تجنب "صفقة واحدة قد تؤدي إلى خسارة حساب بالكامل"

-

المستخدمون الذين يفضلون الرافعة المالية العالية ولكنهم يرغبون في إدارة المخاطر

4. لماذا يتغير مفهوم الرافعة المالية المعزولة؟

بعد فتح المركز في الوضع المعزول، تعكس "الرافعة المالية الحقيقية" مدى تعرض المركز للمخاطر في الوقت الفعلي. يتم تعديل هذا المقياس ديناميكيًا وفقًا لتوازن الهامش المعزول والأرباح والخسائر العائمة (غير المحققة). التفسير البديهي: تشير الرافعة المالية الأعلى إلى مخاطر أعلى، بينما تشير الرافعة المالية الأقل إلى مخاطر أقل.

صيغة

-

الرافعة المالية الحقيقية = قيمة المركز ÷ (الهامش المعزول + الربح والخسارة غير المحققين)

-

يشمل الهامش المعزول الهامش المبدئي، الهامش المضاف أو المزال، وتغييرات الهامش الناتجة عن تسويات رسوم التمويل ، ورسوم التداول.

-

-

مثال للتوضيح (مع تجاهل رسوم التداول ورسوم التمويل)

|

منصة

|

المركز

|

السعر

|

قيمة المركز

|

الهامش المعزول

|

الأرباح والخسائر غير المحققة

|

صيغة

|

الرافعة المالية الحقيقية

|

|

الاسم المبدئي؟

|

1 BTC

|

10,000

|

10,000

|

1,000

|

0

|

10000/(1000+0)=10

|

10 X

|

|

انخفض السعر بنسبة 5%، وبلغت الخسارة غير المحققة 500-

|

1 BTC

|

9,500

|

9,500

|

1000

|

-500

|

9,500/(1,000-500)=19

|

19 X

|

|

أضف الهامش 500

|

1 BTC

|

9,500

|

9,500

|

1,500

|

-500

|

9,500/(1,500-500)=9.5

|

9.5 X

|

|

يرتفع السعر مجدداً إلى سعر الدخول البالغ 10000

|

1 BTC

|

10,000

|

10,000

|

1,500

|

0

|

10000/(1500+0)= 6.66

|

6.66 X

|

|

ارتفع السعر بنسبة 5%، وبلغ الربح غير المحقق +500

|

1 BTC

|

10,500

|

10,500

|

1,500

|

+500

|

10500/(1500+500)=5.25

|

5.25 X

|

4.1 ما هي العوامل التي تؤثر على التغيرات في الرافعة المالية الحقيقية؟

خلال فترة الاحتفاظ، تعمل العوامل التالية باستمرار على تغيير حقوق الملكية الهامش المعزول الخاصة بك:

تقلبات أسعار العلامات، والتي التغير الربح والخسارة غير المحققين (قيمة المركز ).

إضافة أو إزالة الهامش المعزول يدويًا

4.2 كيف يمكن استخدامه لتقييم المخاطر الحالية؟

كيفية فهم اتجاهه بشكل بديهي:

ارتفاع نسبة الرافعة المالية ← تزايد المخاطر؛ لذا يُنصح بزيادة الهامش أو تقليص المركز.

انخفاض الرافعة المالية ← انخفاض المخاطر؛ يمكنك الاستمرار في الاحتفاظ بالأصول كما هو مخطط له

ارتفاع مفاجئ في الرافعة المالية ← تحقق من تحركات الأسعار السريعة، أو عدم كفاية الهامش، أو الزيادات غير المقصودة في المركز .

4.3 أين ينطبق مفهوم الرافعة المالية الحقيقية

لا تنطبق الرافعة المالية الحقيقية إلا على الهامش المعزول في الحسابات الكلاسيكية. يستخدم نظام الهامش المتقاطع الرافعة المالية ثابتة.

الرافعة المالية للدخول: تُستخدم لحساب الهامش المطلوب عند فتح المركز؛ ولا التغير بعد ذلك.

الرافعة المالية للمراكز المعزولة (الرافعة المالية الحقيقية): الرافعة المالية الفعلية خلال فترة المركز، والتي تتغير مع الأرباح والخسائر غير المحققة أو تعديلات الهامش .

4.4 الأسئلة والأجوبة المتكررة

س: اخترت الرافعة المالية قدرها 100 ضعف عند فتح المركز. لماذا لا تصل نسبة الرافعة المالية الحقيقية لدي إلى 100 ضعف؟

ج: يمثل 100 ضعف فقط متطلبات الهامش عند الدخول. بمجرد أن يتحرك السعر أو تقوم بتعديل الهامش، تتغير مخاطر المركز في الوقت الفعلي، وتعكس الرافعة المالية الحقيقية وضعك الحالي بدقة.

س: أحيانًا يتقلب مستوى الرافعة المالية الحقيقية بشكل كبير. هل هذا طبيعي؟

ج: نعم. عندما يفقد المركز قيمته، يصبح المقام في الصيغة أصغر، مما يؤدي إلى ارتفاع الرافعة المالية بشكل أسرع. في هذه المرحلة، فكر في تقليل المركز أو إضافة الهامش.

س: هل تمثل الرافعة المالية الحقيقية "المسافة إلى التصفية"؟ ج: لا، إنه مؤشر للمخاطر في الوقت الفعلي لمساعدتك على استشعار التغييرات في وقت مبكر. لتحديد مدى قربك من التصفية، تحقق من نسبة المخاطرة الخاصة بك أو راجع سعر التصفية.

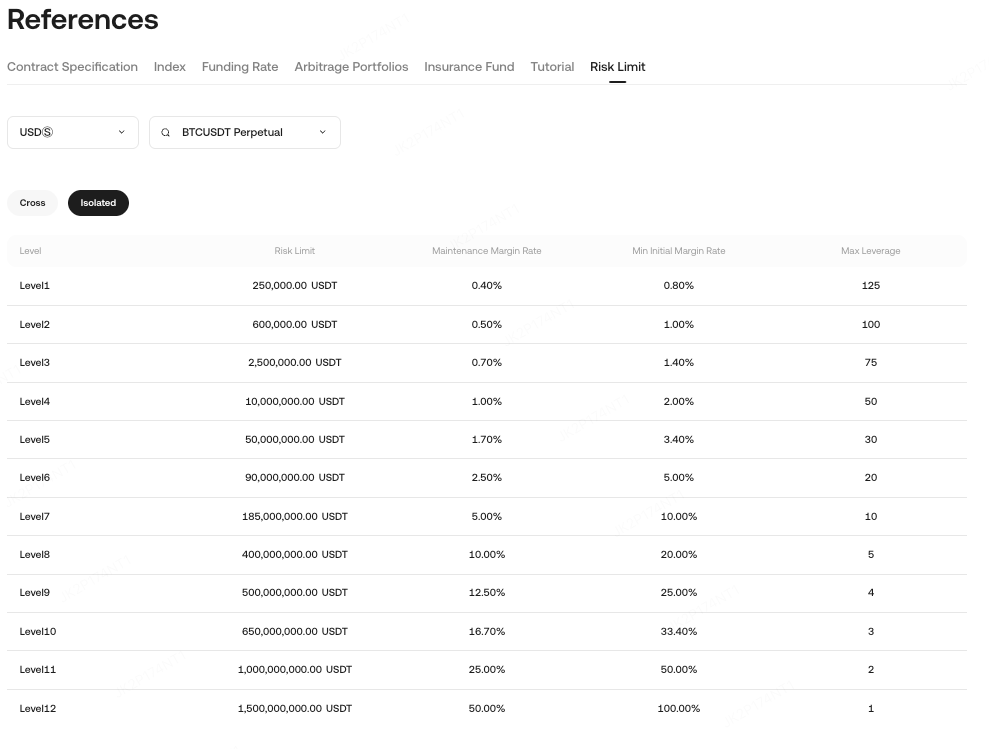

5. شرح حد مخاطر الهامش المعزول والتصفية

5.1 حد المخاطرة

لا يزال وضع الهامش المعزول يستخدم حدود المخاطر، ولكل مستوى المعايير التالية:

-

حد المخاطرة

-

معدل الهامش الأولي (IMR)

-

معدل الهامش الصيانة (MMR)

في وضع الهامش المعزول ، تتم إدارة مخاطر كل مركز بشكل مستقل. عندما تنخفض قيمة المركز عن متطلبات هامش الوقاية المقابلة، سيتم بدء عملية التصفية . يمكنك التحقق من معدل هامش الوقاية للعقود والمراكز المختلفة في صفحة حد المخاطرة. يتم تحديد معدل هامش الوقاية وفقًا لقيمة المركز ومستوى المخاطر المقابل.

-

مثال: لنفترض أنك تمتلك 1000 عقد دائم من نوع BTCUSDT مع مضاعف عقد قدره 0.001 وسعر افتتاح قدره 30000 USDT. قيمة المركز = 1000 × 0.001 × 30000 = 30000 USDT. مستوى المخاطر المقابل هو المستوى 1 مع معدل هامش الوقاية يبلغ 0.4٪، لذا فإن هامش الوقاية المطلوب = 30000 × 0.4٪ = 120 USDT.

-

ملحوظة: يتم حساب حدود المخاطر بناءً على سعر الافتتاح. لن يقوم النظام بضبط المستويات تلقائيًا. جميع العقود تُعتبر افتراضياً من المستوى 1. للوصول إلى حدود أعلى المركز ، يجب عليك التبديل يدويًا إلى المستوى المقابل قبل تقديم الطلب.

-

لمزيد من التفاصيل، انظر حدود المخاطر (معزولة + متقاطعة).

5.2 شروط بدء التصفية

متى: إذا كانت حقوق الملكية المعزولة ≤ هامش الوقاية للمستوى المقابل، يتم بدء عملية التصفية/ التخفيض.

سيقوم النظام بتنفيذ التصفية/ تخفيض على المركز، مما يؤثر فقط على هذا المركز المعزول ولن يؤثر على المراكز الأخرى أو أصول حساب . للمزيد من التفاصيل، انظر سعر التصفية.

صيغة سعر التصفية هي كما يلي:

-

العقود المباشرة (العقود هامش بعملة USDT ): سعر التصفية (شراء/بيع) = [قيمة المركز - هامش المركز] ÷ [كمية المركز × مضاعف العقد × (1 - جانب × معدل هامش الصيانة - جانب × معدل رسوم التصفية)]

-

العقود العكسية (العقود ذات الهامش النقدي): سعر التصفية (شراء/بيع) = [كمية المركز × مضاعف العقد × (1 - جانب × معدل هامش الصيانة - جانب × معدل رسوم التصفية)] ÷ [قيمة المركز - هامش المركز]

بالنسبة للعقود المباشرة: الشراء، الجانب = 1؛ البيع، الجانب = -1. بالنسبة للعقود العكسية: البيع، الجانب = 1؛ الشراء، الجانب = -1.

مثال (عقد هامش بعملة USDT )

يستخدم المتداول أ الرافعة المالية قدرها 50 ضعفًا لفتح عقد طويل هامش بعملة USDT عند 30000 USDT (1 بيتكوين = 1000 عقد × 0.001 مضاعف). معدل الهامش الصيانة = 0.4%:

قيمة المركز = السعر × الكمية = 30,000 × 1 = 30,000

هامش المركز = قيمة المركز ÷ الرافعة المالية = 30,000 ÷ 50 = 600

سعر التصفية = [قيمة المركز - هامش المركز] ÷ [كمية المركز × مضاعف العقد × (1 - جانب × معدل هامش الصيانة - جانب × معدل رسوم التصفية)]

= [30,000 − 600] ÷ [1,000 × 0.001 × (1 − 1 × 0.4% − 1 × 0.06%)]= 29,400 ÷ 0.9954 ≈ 29,535.9 USDT

مثال (عقد ذو هامش عملة)

يستخدم المتداول "ب" الرافعة المالية قدرها 10 أضعاف لفتح عقود بيع قصيرة هامش عملة-coin بقيمة 1000 بيتكوين بسعر 30000 دولار أمريكي. معدل الهامش الصيانة = 0.7%:

قيمة المركز = 1 ÷ سعر العلامة × الكمية = 1 ÷ 30,000 × 1,000 = 0.033

هامش المركز = قيمة المركز ÷ الرافعة المالية = 0.033 ÷ 10 = 0.0033

سعر التصفية = [كمية المركز × مضاعف العقد × (1 - جانب × معدل هامش الصيانة - جانب × معدل رسوم التصفية)] ÷ [قيمة المركز - هامش المركز]

= [1,000 × 1 × (1 − 1 × 0.7% − 1 × 0.06%)] ÷ [0.033 − 0.0033]= 992.4 ÷ 0.0297 ≈ 33,414 USDT

إخلاء مسؤولية: تُرجمت هذه الصفحة باستخدام الذكاء الاصطناعي لتحسين سهولة القراءة. للحصول على أدق المعلومات، يُرجى الرجوع إلى النسخة الإنجليزية الأصلية.عرض النسخة الأصلية